Курсовая работа - Анализ платежеспособности организации и причин возникновения банкротства

Подождите немного. Документ загружается.

производится его сравнение с указанным нормативом. Расчет

платежеспособности проводится на конкретную дату. Полученная оценка

субъективна и может быть выполнена с различной степенью точности. Для

подтверждения платежеспособности проверяют: наличие денежных средств

на расчетных счетах, валютных счетах, краткосрочные финансовые

вложения. Все перечисленные активы должны иметь оптимальную величину»

[4, с.364]. С одной стороны, чем значительнее размер денежных средств на

счетах, тем с большей вероятностью можно утверждать, что организация

располагает достаточными средствами для текущих расчетов и платежей.

С другой стороны, наличие незначительных остатков средств на

денежных счетах не всегда означает, что организация неплатежеспособна:

средства могут поступить на расчетные, валютные счета, в кассу в течение

ближайших дней, краткосрочные финансовые вложения легко превратить в

денежную наличность. «Постоянное кризисное отсутствие наличности

приводит к тому, что организация превращается в «технически

неплатежеспособную», а это уже может рассматриваться как первая ступень на

пути к банкротству. Далее следуют отсутствие просроченной задолженности и

задержки платежей и несвоевременное погашение кредитов, а также

длительное непрерывное пользование кредитами» [4, с.365].

В процессе анализа и детализации коэффициента общей

платежеспособности организации проводится анализ показателей ф. №4 «Отчет

о движении денежных средств». На основе данных ф. №4 определяют

источники поступления денежных средств и направления их движения. С

целью оценки динамики общей платежеспособности на базе этих данных

рассчитывается соответствующий коэффициент:

Кпл.=(строка 010 ф.№4+строка 020 ф.№4)/строка 120 ф.№4 (12)

где строка 010 ф. №4 - «Остаток денежных средств на начало года»;

строка 020 ф. №4 - «Поступило денежных средств всего»;

строка 120 ф. №4 - «Направлено денежных средств всего».

12

Такой коэффициент рассчитывается как прогнозный по смете движения

денежных средств (за год, квартал и месяц), а также фактически по форме №4

бухгалтерской отчетности за год и любой другой период по бухгалтерским

данным.

Но все названные показатели дают лишь общую одномоментную оценку

динамики платежеспособности и не позволяют проанализировать ее

внутриструктурные изменения. С этой целью проводится оценка текущей

платежеспособности путем сравнительной оценки суммы имеющихся

денежных средств и краткосрочных финансовых вложений с общей величиной

задолженности, сроки оплаты которой уже наступили. Идеальным считается

вариант, когда полученный результат равен единице или превышает ее. Однако

при проведении указанных расчетов по данным баланса и ф. №4 «Отчет о

движении денежных средств» необходимо учитывать следующее:

платежеспособность организации - показатель очень динамичный, меняется

очень быстро и его исчисление одномоментно один раз в квартал или один раз

в год не позволяет сформировать достоверную картину. «Поэтому и

составляется платежный календарь, где сопоставление наличных ожидаемых

средств и платежных обязательств производится на очень короткие периоды

времени (1; 5; 10; 15 дней, месяц). Оперативный платежный календарь

составляется на основе данных об отгрузке и реализации продукции, о закупках

сырья, материалов и оборудования, и также по информации, содержащейся в

документах о расчетах по оплате

труда, на выдачу авансов работникам, в выписках со счетов банков и т.п.

По данным оперативного платежного календаря формируют динамические

ряды, а затем проводят анализ изменений показателя платежеспособности» [4,

с.367].

Помимо текущей, в процессе анализа рассматривают и долгосрочную

платежеспособность. При этом в качестве показателя, отражающего

долгосрочную платежеспособность организации, принимают отношение

долгосрочного заемного капитала к собственному:

13

Кд.пл.= стр.690+стр.590 баланса/Среднемесячная валовая выручка (4)

Этот коэффициент характеризует возможность погашения долгосрочных

займов и способность организации функционировать длительное время.

Увеличение доли заемного капитала в структуре капитала считается

рискованным. Организация обязана своевременно уплачивать проценты по

кредитам, своевременно погашать полученные займы. Соответственно, чем

выше значение данного коэффициента, тем больше задолженность организаций

и ниже оценка уровня долгосрочной платежеспособности.

Анализ указанных коэффициентов проводится путем сравнения с

аналогичными показателями прошлых лет, с внутрифирменными нормативами

и плановыми показателями, что позволяет оценить платежеспособность

организации и принять соответствующие управленческие решения как

оперативные, так и на перспективу. Очевидно, что высшей формой

устойчивости организации является ее способность не только в срок

расплачиваться по своим обязательствам, но и развиваться в условиях

внутренней и внешней среды. Для этого она должна обладать гибкой

структурой финансовых ресурсов и при необходимости иметь возможность как

привлекать заемные средства, так и своевременно возвращать взятую ссуду с

уплатой причитающихся процентов за счет прибыли или других финансовых

ресурсов, т.е. быть кредитоспособной. Основным фактором, формирующим

общую платежеспособность организации, служит наличие у нее реального

собственного капитала. Поэтому помимо перечисленных выше коэффициентов

при проведении оценки платежеспособности анализируют также:

• величину собственного оборотного капитала;

• различные коэффициенты ликвидности;

• соотношение собственного и заемного капитала;

• коэффициент долгосрочного привлечения заемных средств;

• коэффициент обеспеченности процентов по кредитам и т. д.

Комплексный анализ названных коэффициентов позволяет не только более

14

точно определить фактический уровень платеже -способности, но и формирует

базу для прогнозных расчетов.

С целью разработки прогноза платежеспособности организации

рассчитываются коэффициенты восстановления (утраты) платежеспособности.

Расчет производится по формуле:

Квос(утр)=(Ктл.к+6(3)/Т(Ктл.к - Ктл.н))/2 (5)

Где: Ктл.н, Ктл.к - коэффициент текущей ликвидности соответственно на

начало и на конец периода;

6(3) - период восстановления (утраты) платежеспособности,

(месяцы) в качестве периода восстановления платежеспособности

принято 6 месяцев, периода утраты - 3 месяца;

Т - продолжительность отчетного периода, месяцы.

Коэффициент восстановления платежеспособности, имеющий значение

больше 1, свидетельствует о наличии тенденции восстановления

платежеспособности, организации в течение 6 месяцев. Значение коэффициента

меньше 1 показывает отсутствие возможности восстановить

платежеспособность в течение 6 месяцев. Коэффициент утраты

платежеспособности, имеющий значение меньше 1, свидетельствует о наличии

тенденций утраты платежеспособности организации в течение 3 месяцев, а

больше 1 - об отсутствии подобных тенденций. Прогноз изменения

платежеспособности, кроме расчета и оценки, указанных выше коэффициентов

включает также анализ коэффициентов ликвидности и оценку тенденций их

динамики.

При исчислении финансовых показателей платежеспособности и

ликвидности за базу для расчета принимается сумма краткосрочных

обязательств предприятия.

Коэффициент текущей платежеспособности рассчитывается как

отношение фактической стоимости оборотных активов предприятия в виде

денежных средств, краткосрочных финансовых вложений, запасов,

дебиторской задолженности и прочих оборотных активов к сумме срочных

15

обязательств предприятия, включающих краткосрочные кредиты, займы,

различную кредиторскую задолженность. Он характеризует общую

обеспеченность предприятия оборотными средствами для ведения

хозяйственной деятельности и погашения его срочных обязательств.

Этот коэффициент используют в качестве одного из основных показа-

телей платежеспособности и ликвидности предприятия, так как он показывает,

в какой степени краткосрочные обязательства предприятия покрываются

оборотными активами, способными как, предполагается, превратиться в де-

нежную форму в сроки, совпадающие с погашением долгов» [7, с.50].

Предприятие, испытывающее финансовые трудности, начинает

медленнее погашать имеющиеся у него долги, "проедать" выручку от текущей

деятельности, по возможности, прибегать к использованию заемных средств.

Краткосрочная задолженность в связи с этим может расти более быстро, чем

оборотные активы, что приведет к снижению коэффициента

платежеспособности и ликвидности.

Если у предприятия из года в год наблюдается недостаток оборотных

средств, то ситуация носит рискованный характер. Это может говорить,

например, об иммобилизации оборотных средств для инвестиционной

деятельности. «Иммобилизация оборотных средств оправдана в размерах, не

приводящих к сокращению основной деятельности, в противном случае, она

приводит к снижению платежеспособности предприятия и сложностям в

осуществлении им операционной деятельности» [7, с.51].

Коэффициент промежуточной платежеспособности и ликвидности

позволяет лучше, чем коэффициент текущей ликвидности оценить

платежеспособность, так как включает при расчете в состав активов их

наиболее ликвидную часть. Он рассчитывается как отношение суммы

денежных средств, краткосрочных финансовых вложений и дебиторской

задолженности к сумме краткосрочной кредиторской задолженности. Запасы,

вынужденная продажа которых может принести убытки, при расчете этого

коэффициента исключаются.

16

Коэффициент абсолютной ликвидности рассчитывается как отношение

суммы денежных средств и краткосрочных финансовых вложений к сумме

краткосрочной кредиторской задолженности. Он показывает, какая часть

срочных обязательств может быть погашена более мобильными оборотными

средствами.

При необходимости на основе баланса и аналитических данных

рассчитывают коэффициент платежеспособности как отношение остатка

денежных средств к сумме срочных платежей, либо как отношение готовых

средств платежа (денег и ликвидных краткосрочных финансовых вложений) к

сумме наиболее срочных (например, сроком до одного месяца) финансовых

обязательств предприятия.

Во-первых, все они являются модификациями общего показателя Все

названные коэффициенты имеют ряд существенных недостатков оценки

способности предприятия покрыть краткосрочную задолженность при

сохранении возможности ведения уставной деятельности.

Во-вторых, коэффициенты платежеспособности и ликвидности

характеризуют оборотные активы в их балансовой оценке в сопоставлении с

краткосрочными обязательствами, но не отражают качество активов. В составе

оборотных активов могут оказаться «некачественные» активы с точки зрения

возможной их конверсии в денежную форму в размере, равном их балансовой

стоимости. Так, корпоративные ценные бумаги и другие финансовые активы

могут иметь рыночную стоимость ниже балансовой, в составе дебиторской

задолженности может быть задолженность безнадежная или трудная к

взысканию дебиторской задолженности может не иметь потенциальной

возможности превратиться в наличность (авансированные работы, выполнение

которых не подтверждено актами на отчетную дату, предоплата за продукцию

превратятся не в деньги, а в затраты и запасы).

Таким образом, «в составе оборотных активов могут иметь место

неликвидные или низко ликвидные активы в виде безнадежной дебиторской

задолженности, ценных бумаг, материальных запасов, готовой продукции,

17

товаров, некачественно выполненных работ; предприятие может иметь

недостаточное наличие запасов для производственной деятельности. Все это

является следствием неплатежей, нестабильности рынка, в том числе

фондового, неэффективного использования предприятием имеющихся активов

и ряда других причин» [7, с.52]. В этом случае, несмотря на возможную

положительную оценку платежеспособности на основе коэффициентов,

предприятие может испытывать дефицит наличных средств для текущих

расчетов по обязательствам и (или) операционной деятельности. То есть,

показатели платежеспособности могут быть достаточно высокими, в то время

как предприятие будет не в состоянии произвести расчеты по обязательствам в

срок. В этой связи, важно произвести не только общую оценку коэффициентов

платежеспособности, но и реальную способность предприятия погасить свои

текущие долги.

В-третьих, следует отметить, что при расчете коэффициента текущей

платежеспособности по официальной методике не учтено влияние структуры

оборотных активов на значение этого показателя.

Для прогноза реальной платежеспособности требуется рассмотрение

структуры оборотных активов предприятия с точки зрения их ликвидности, то

есть способности быть конверсированными в денежную форму в сроки,

соответствующие погашению задолженности. При этом следует помнить, что

рыночная оценка отдельных оборотных средств, например, дебиторской

задолженности, материально-производственных запасов, не совпадает с их

балансовой оценкой. Соответственно этому и коэффициенты уровня

ликвидности отдельных оборотных средств будут отличаться в зависимости от

оценок.

18

Глава 2. Анализ платежеспособности конкретного предприятия

2.1. Анализ платежеспособности ОАО «Автовокзал»

Полное наименование анализируемого предприятия Открытое

Акционерное Общество «Автовокзал». Юридический адрес: 655000,

Республика Хакасия, г. Абакан, ул. Тараса Шевченко, 62. Основной вид

деятельности предприятия: организация пассажирских перевозок. Реализация

продукции, выполнение работ и предоставление услуг осуществляется по

ценам и тарифам, установленным обществом самостоятельно, кроме случаев,

предусмотренных законодательством.

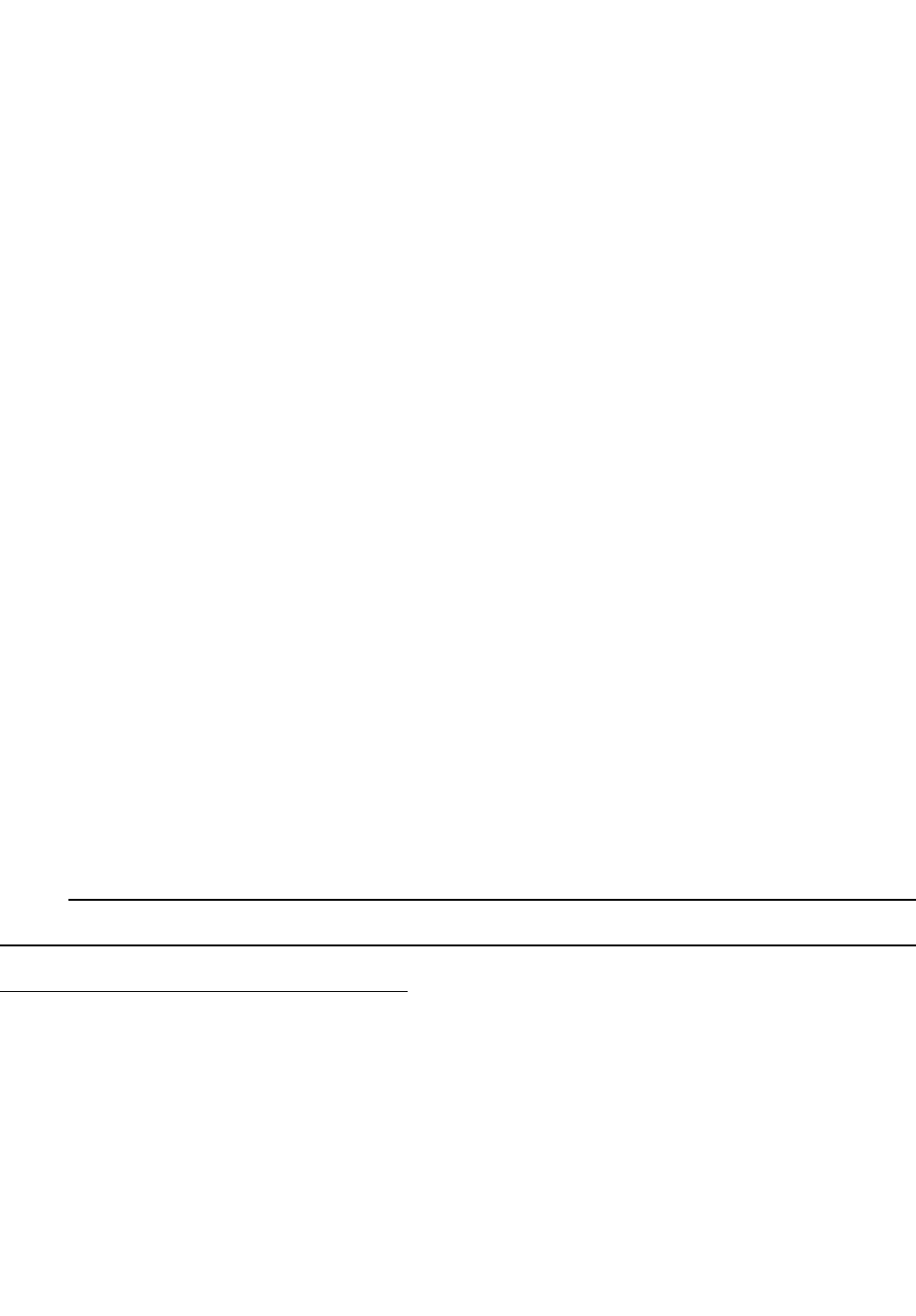

Проведем анализ платежессобности ОАО «Автовокзал». Для этого

рассчитаем показатели обеспеченности материальных активов источниками

финансирования (см. Таблица 2.1).

Таблица 2.1

Показатели обеспеченности материальных активов источниками

финансирования

№

п/

п

Показатели 2002 2003

Отклоне

ния

2003 г.

от 2002

1 2 3 4 5

1 Собственный капитал (П3+640+650) 4115 4183 68

2 Внеоборотные активы (А1) 4687 4743 56

3 Собственные оборотные средства (стр1 –

стр.2)

-572 -560 12

4 Долгосрочные пассивы (П4) 17 17

5 Собственные и долгосрочные источники

(стр.3+стр.4)

-572 -543 29

6 Краткосрочные кредиты и займы (610) 0 0 0

7 Общая величина основных источников

(стр.5+стр.6)

-572 -543 29

8 Общая величина запасов и затрат (210+220) 151 167 16

9 Излишек (+) или недостаток (-) СОС (стр.3-

стр.8)

-723 -727 -4

10 Излишек (+) или недостаток (-) собственных

и долгосрочных источников (стр.5-стр.8)

-723 -727 -4

11 Излишек (+) или недостаток (-) общей

величины основных источников (стр.7-

-723 -710 13

19

стр.8)

12 Трехкомпонентный показатель финансовой

устойчивости

{0,0,0}

{0,0,0

}

В данном случае мы наблюдаем, что предприятие находится в кризисном

состоянии, когда имеется недостаток собственных оборотных средств в следствии

их значительной иммобилизации во внеоборотные активы. У предприятия также

присутствует недостаток оборотных средств, даже учитывая финансирование за

счет долгосрочных и краткосрочных источников средств, и хотя недостаток

средств несколько сокращается, все же положение остается кризисным.

Трехкомпонентный показатель финансовой устойчивости свидетельствует о

кризисном финансовом состоянии.

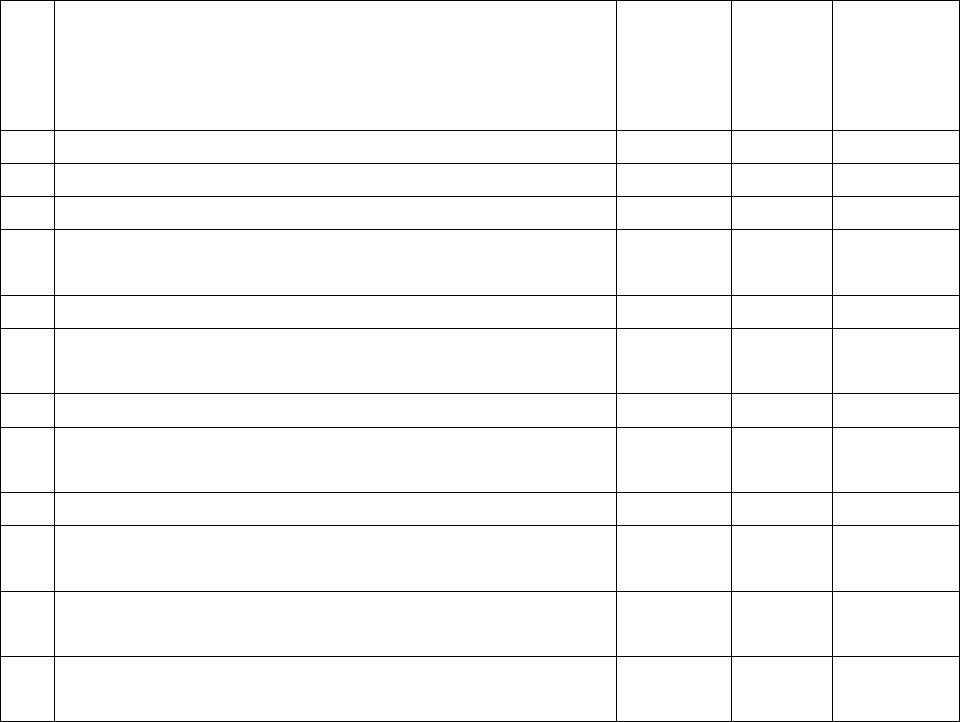

Рассмотрим анализ финансовой устойчивости предприятия при помощи

коэффициентов (Таблица 2.2).

Плечо финансового рычага. В некоторых методиках данный показатель

называют также коэффициентом капитализации, подтверждает сделанные нами

ранее выводы о том, что ситуация с финансирование предприятия на конец

периода немного исправляется в силу того, что предприятие в конце периода

привлекает на каждый рубль собственных средств 0,48 руб. заемных средств, что

на 0,09 руб. больше, по сравнению с началом анализируемого периода.

Таблица 2.2

Анализ коэффициентов финансовой устойчивости

Показатели

Нормативное

значение

2002 2003

Отклонения

2003 г. от

2002

1 2 3 4 5

Плечо финансового рычага <1,5 0,39 0,48 0,09

Коэффициент

обеспеченности

собственными источниками

финансирования

<0,1 -0,55 -0,39 0,16

Коэффициент финансовой

независимости

0,4< 0,72 0,68 -0,04

Коэффициент

финансирования

> 0,7 2,56 2,11 -0,45

20

Коэффициент финансовой

устойчивости

> 0,6 0,72 0,68 -0,04

О том же свидетельствует коэффициент обеспеченности собственными

источниками финансирования предприятия. Данный коэффициент показал, что за

счет собственных источников оборотные активы предприятия не финансируются.

Коэффициент финансовой независимости достигает критического значения. 68%

собственных средств предприятия присутствуют в источниках финансирования.

Однако в динамике коэффициент сокращается (на 0,04). Коэффициент

финансирования показывает, что на рубль заемного капитала предприятия

приходиться 2,11 руб. собственного капитала. Коэффициент финансовой

устойчивости показывает, что за счет устойчивых (долгосрочных источников)

финансируется 68% активов предприятия. Данный коэффициент находиться на

уровне критического. В результате можно сказать, что политика

самофинансирования предприятия рациональна.

Анализ ликвидности и платежеспособности организации проводится с

использованием абсолютных и относительных показателей. Оценивается

соотношение между запасами сырья, материалов, готовой продукции и

источниками покрытия. Смысл такого анализа в том, чтобы проверить, какие

источники средств и в каком объеме используются для покрытия

производственных запасов. Экономически обоснованными источниками

покрытия запасов являются собственные оборотные средства, кредиты банков и

кредиторская задолженность по товарным операциям.

В зависимости от того, в какой степени соблюдается соответствие между

запасами и источниками их покрытия, можно судить об устойчивости

финансового состояния коммерческой организации на краткосрочную

перспективу.

Можно отметить, что на начало и конец периода предприятие не имеет

средств, что бы покрыть свои наиболее срочные обязательства. Четвертое

неравенство также не выполняется. Данное неравенство свидетельствует о

недостаточной финансовой устойчивости предприятия – недостатка наличия у

21