Кучеренко В.Р., Доброва Н.В., Квач Я.П., Осіпова М.М. Основи бізнесу. Практичний курс (збірник вправ, задач, тестів та ситуаційних завдань)

Подождите немного. Документ загружается.

121

Тема 10. Управління фінансами фірми

Задача 18.

Постановка:

Розрахувати чисту сьогоднішню вартість від реалізації цієї опе-

рації.

Вихідні дані:

Мале підприємство вирішило придбати вантажний автомобіль і

здати його в оренду. Банк надає кредит під 20% річних. Вартість авто-

мобіля 200 тис. грн. Плановані щорічні платежі від орендаря складуть

18 тис. грн. Термін оренди 6 років.

Задача 19.

Постановка:

Обґрунтувати економічну доцільність реалізації проекту без ура-

хування і з урахуванням інфляції.

Варіант 1.

Вихідні дані:

Початкові інвестиції — 5 млн грн (у рік 0);

Період реалізації проекту — 3 року;

Прибуток відповідно по роках (млн грн) — 2000, 2000, 2500;

Ставка дисконтування (без урахування інфляції) — 9,5%;

Cередньорічний темп інфляції — 12%.

Варіант 2.

Вихідні дані:

Стартові інвестиції — 8 млн грн;

Період реалізації проекту — 3 року;

Грошові потоки відповідно по роках (млн грн) — 4000, 4000, 5000;

Необхідна ставка прибутковості (без урахування інфляції) — 18%;

Середній індекс інфляції — 15%.

Задача 20.

Постановка:

Визначити внутрішню норму прибутковості проекту.

Вихідні дані:

Підприємство вклало в будівництво підприємства по збірці відео-

магнітофонів 12 млн грн. Плановані щорічні грошові надходження

складуть:

1-й рік — 4 млн грн. 2-й рік — 6 млн грн.

3-й рік — 8 млн грн. 4-й рік — 3 млн грн.

122

Основи бізнесу. Практичний курс (збірник вправ, задач, тестів та ситуаційних завдань)

Задача 21.

Постановка:

Оцінити рентабельність інвестицій даного проекту, якщо став-

ки дисконтування склали: у 2005 році — 18%, у 2006 році — 25%, у

2007 році — 30%.

Вихідні дані:

Акціонерне товариство в 2004 році побудувало кінотеатр, ви-

тративши 20 млн грн. Кінотеатр дав прибуток у 2005 році у розмірі

10 млн грн, у 2006 році і у 2007 році — по 15 млн грн, після чого в кінці

2007 року був проданий за 55 млн грн.

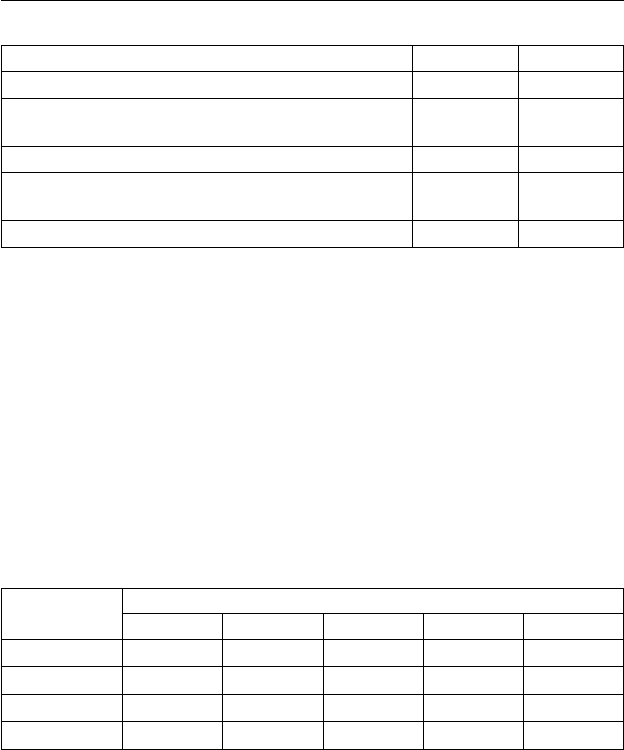

Задача 22.

Постановка:

Необхідно вибрати з пропонованих проектів найбільш ефективні,

виходячи з бюджету близько 90 000 тис. грн.

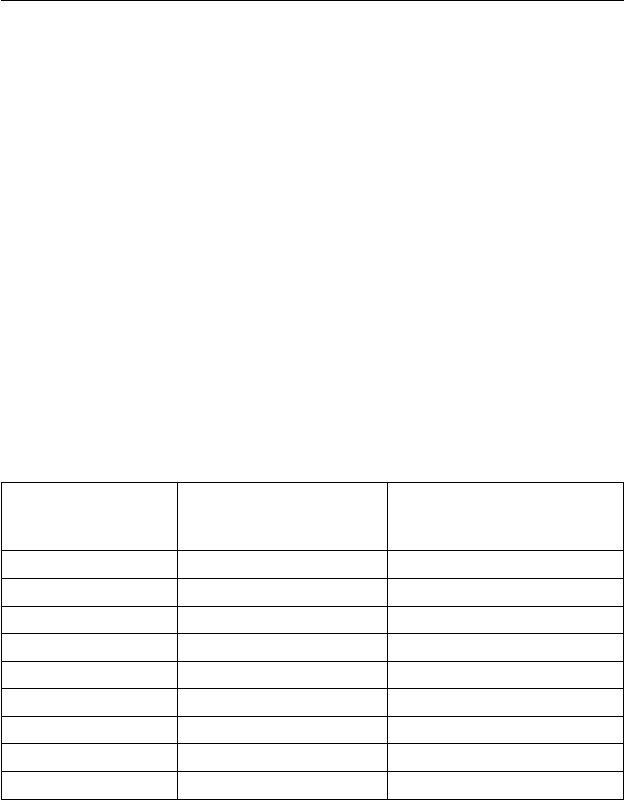

Вихідні дані:

Інвестиційна компанія отримала для розгляду декілька інвести-

ційних проектів, характеристика яких наведена у таблиці.

Таблиця.

Проект

Початкові інвестиції

(тис. грн)

Сьогоднішня вартість

грошових надходжень

(тис. грн)

15 12

215 40

315 18

440 40

560 85

6 80 120

730 34

875 95

9 60 87,5

Задача 23.

Постановка:

Обґрунтуйте доцільність придбання тієї або іншої технологічної

лінії.

123

Тема 10. Управління фінансами фірми

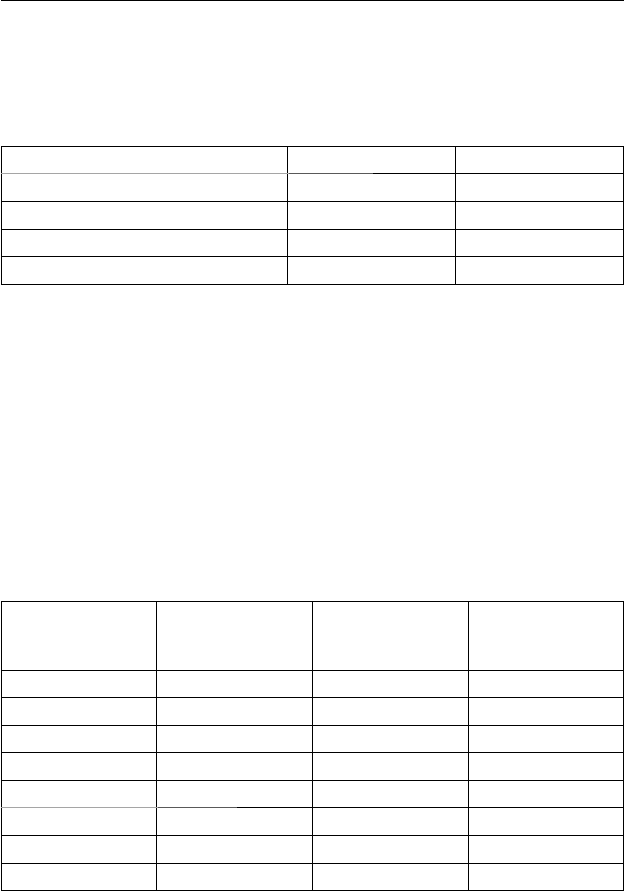

Вихідні дані:

Підприємство розглядає доцільність придбання нової техноло-

гічної лінії. На ринку є дві моделі з наступними параметрами, наве-

деними у таблиці.

Таблиця

Показники Проект 1 Проект 2

Ціна (тис. грн.) 9500 13000

Річні грошові потоки (тис. грн) 2100 2250

Термін експлуатації (років) 8 12

Необхідна норма прибутку (%) 25 25

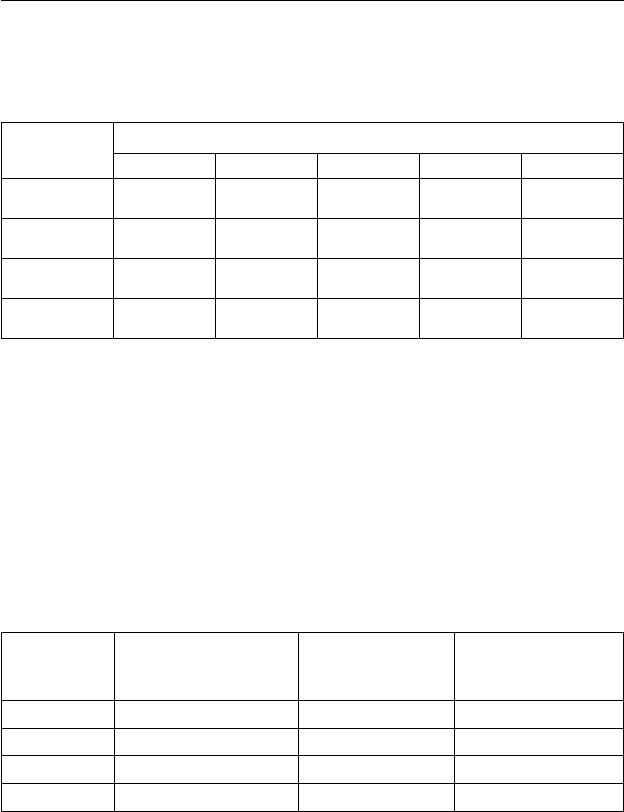

Задача 24.

Постановка:

Виберіть найбільш прийнятну комбінацію проектів, якщо вико-

ристовувати наступні критерії:

1) внутрішня ставка доходу (ВСД);

2) чиста сьогоднішня вартість (ЧСВ);

3) індекс прибутковості.

Вихідні дані:

Компанія має намір інвестувати до 65 млн грн наступного року.

Підрозділи компанії надали свої пропозиції по можливому інвесту-

ванню, які наведені в таблиці.

Таблиця

Проект

Початкові

інвестиції

(млн грн)

ВСД

(%)

ЧСС

(млн грн)

1 501512

2

35 19 15

3 302842

425261

5 152010

6 103711

7 102513

8 1 18 0,1

124

Основи бізнесу. Практичний курс (збірник вправ, задач, тестів та ситуаційних завдань)

СИТУАЦІЙНІ ЗАВДАННЯ

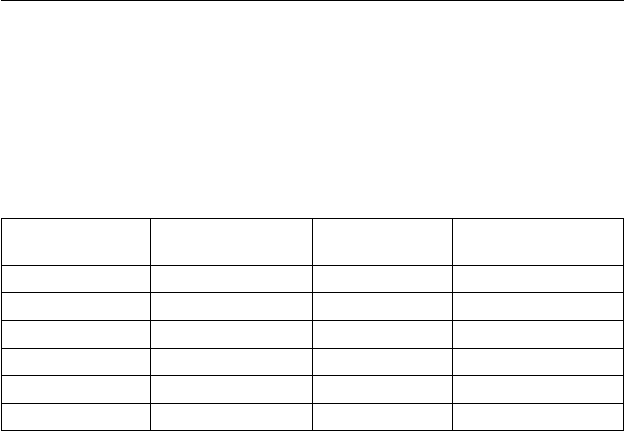

Завдання 1.

Постановка завдання:

Обґрунтуйте доцільність реалізації проекту придбання техноло-

гічної лінії фермерським господарством.

Вихідні дані:

Фермерське господарство розглядає доцільність придбання тех-

нологічної лінії.

Вартість технологічної лінії — 10 тис. грн.

Термін експлуатації технологічної лінії — 5 років.

Знос устаткування нараховується методом прямолінійної амор-

тизації за ставкою 20% річних.

Прогнозується зростання по роках виручки від реалізації продук-

ції. Дані про обсяги реалізації (без ПДВ) приведені в таблиці.

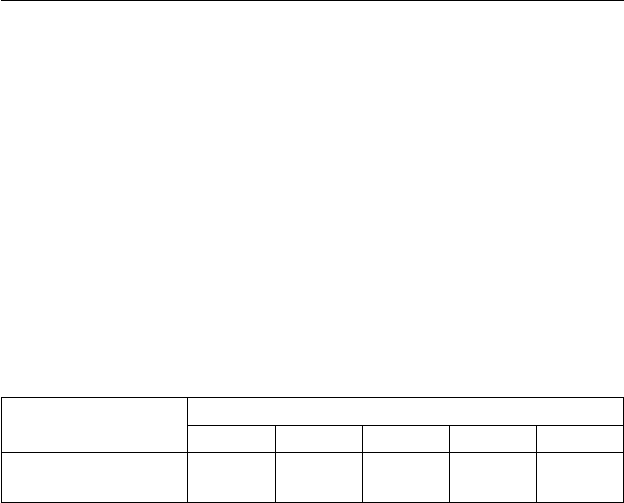

Таблиця

Показники

Роки

1-й 2-й 3-й 4-й 5-й

Виручка від реаліза-

ції продукції, грн 6800 7400 8200 8000 6000

Поточні витрати по роках оцінюються таким чином:

У перший рік експлуатації технологічної лінії поточні витрати

становитимуть 3400 грн.

У послідуючі 4 роки вони щорічно зростатимуть на 3% до поточ-

них витрат попереднього року.

Ставка податку з прибутку — 25%.

Ставка дисконту — 20%.

Завдання 2.

Постановка завдання:

Обґрунтувати доцільність приросту обсягу капіталу в розмірі 325

тис. грн.

Вихідні дані:

У базовому періоді вартість джерел капіталу фірми, яка спеціа-

лізується на виробництві будівельних матеріалів, характеризувалася

даними, що приведені в таблиці.

125

Тема 10. Управління фінансами фірми

У плановому періоді намічається випуск привілейованих акцій

на суму 15 тис. грн з вартістю капіталу 14,0% і залучення додаткових

короткострокових кредитів на суму 45 тис. грн.

Таблиця.

Джерела капіталу

Сума,

тис. грн

Вартість

капіталу, %

1. Потокова заборгованість 120,0 7,0

2. Короткострокові кредити 110,0 14,0

3. 200 облігацій номінальною вартістю 100

грн кожна

20,0 13,0

4. 1000 простих акцій номінальною вартіс-

тю 10 грн кожна

10,0 15,0

5. Нерозподілений прибуток 5,0 10,0

РАЗОМ 265,0 —

Завдання 3.

Постановка завдання:

Розрахувати розмір економії, викликаний зміною вартості капі-

талу.

Вихідні дані:

У таблиці приведені планові зміни умов формування джерел за-

собів фірми.

Таблиця

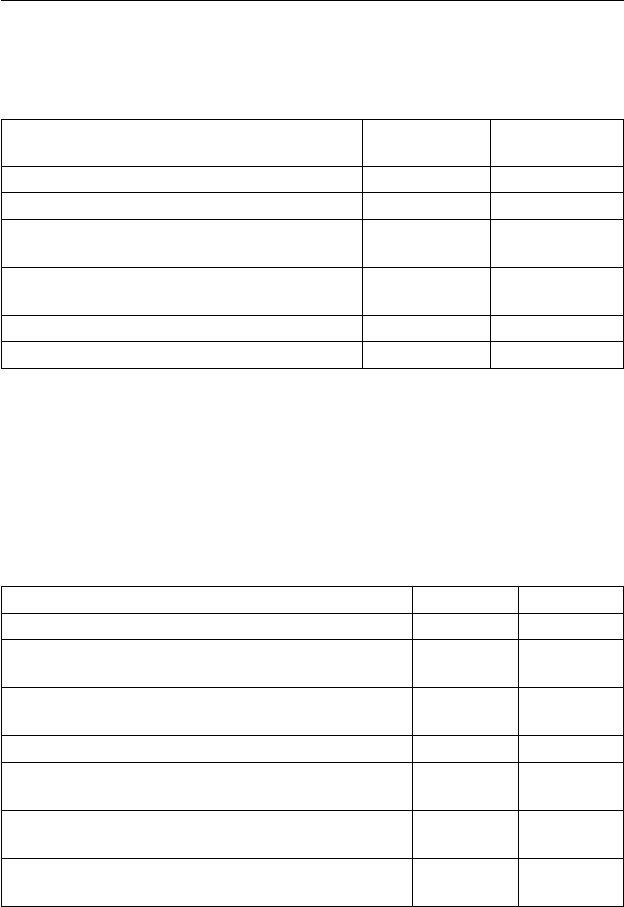

Показники 1-й варіант 2-й варіант

123

1. Кількість простих акцій номінальною вартістю

1 грн кожна (шт.)

40000 80000

2. Кількість привілейованих акцій вартістю 1 грн

кожна з фіксованим дивідендом 40% (шт.)

3000 8000

3. Фонд дивідендів (тис. грн) 70,8 15,2

4. Загальна сума позичок по кредитних договорах

(тис. грн)

370 400

5. Загальна сума нарахованих відсотків по позич-

ках (тис. грн)

88 111

6. Витрати на здійснення додаткової емісії акцій

у відсотках від суми емісії (%)

7,0 8,0

126

Основи бізнесу. Практичний курс (збірник вправ, задач, тестів та ситуаційних завдань)

Продовження таблиці

7. Витрати на страхування застави під позички (%) 10,0 7,0

8. Заставне забезпечення кредиту (коефіцієнт) 1,25 1,25

9. Штрафи за невчасне повернення позичок (тис.

грн)

53

10. Обсяг закупівель у кредит (тис. грн) 700 620

11. Середній відсоток збільшення ціни при при-

дбанні товарів у кредит (%)

10,0 7,0

12. Штраф за невчасну оплату рахунків (тис. грн) 12 14

Завдання 4.

Постановка завдання:

1. Скласти оптимальний план розміщення інвестицій (Можливе

дроблення даних проектів).

2. Скласти план оптимального розміщення інвестицій, при умо-

вах, що ліміт інвестицій не повинен перевищити 60 тис. грн, а до реа-

лізації можуть бути прийняті проекти тільки в повному об’ємі.

Вихідні дані:

Фірма планує інвестувати в основні фонди 60 тис. грн. Вартість

капіталу джерел фінансування — 20%. Розглядаються чотири альтер-

нативні проекти з наступними грошовими потоками по роках реалі-

зації проектів, які представлені в таблиці (тис. грн).

Таблиця.

Проекти

Роки

1-ий 2-ий 3-ій 4-ий 5-ий

Проект А 35 11 16 18 17

Проект Б 25 9 13 17 10

Проект В 45 17 20 20 20

Проект Г 20 9 10 11 11

Завдання 5.

Постановка завдання:

Скласти оптимальний інвестиційний портфель. Вибір проектів

здійснити на основі показників чистої поточної вартості проекту, ін-

дексу прибутковості і внутрішньої норми прибутковості.

Вихідні дані:

127

Тема 10. Управління фінансами фірми

Підприємство має можливість інвестувати до 60 тис. грн, при

цьому Вартість джерел фінансування складає 20%.

Грошові потоки по роках та проектам представлені у таблиці.

Таблиця.

Проект

Грошові потоки по роках (млн крб.)

1-й 2-й 3-й 4-й 5-й

А–306 111312

Б –20 4 8 12 5

В –40 12 15 15 6

Г154566

Інвестиції здійснюються протягом першого року. Випуск продук-

ції з другого року.

Завдання 6.

Постановка завдання:

Складіть можливі комбінації проектів і виберіть оптимальну.

Вихідні дані:

Аналізуються чотири проекти, причому А і В, а також Б і Г проек-

ти, як є і взаємовиключними. Дані по проектам представлені в таб-

лиці.

Таблиця

Проекти

Початкові інвестиції

(тис. грн)

Чиста сьогод-

нішня вартість

(тис. грн)

Внутрішня ставка

доходу (%)

А 600 65 45

Б 800 29 34

В 400 68 40

Г 280 30 29

Завдання 7.

Постановка завдання:

Сформуйте оптимальний портфель по критеріях:

128

Основи бізнесу. Практичний курс (збірник вправ, задач, тестів та ситуаційних завдань)

1. Чиста сьогоднішня вартість (ЧСВ);

2. Внутрішня ставка доходу (ВСД);

3. Індекс прибутковості (ІП).

Вихідні дані:

Об’єм інвестиційних можливостей компанії обмежений 90000

тис. у.о. Є можливість вибору з наступних шести проектів, характе-

ристики яких наведені в таблиці.

Таблиця.

Проект

Початкові

інвестиції (у.о.)

ЧСВ (у.о.) ВСД (%)

А 30000 2822 43,6

B 20000 2562 49,4

C 50000 3214 42,5

D 10000 2679 51,9

E 20000 909 45,0

F 40000 4509 45,6

Пропонована вартість капіталу 40%.

Завдання 8.

Постановка завдання:

Розрахуйте показники, що характеризують привабливість інвес-

тиційного проекту, і виберіть найбільш важливі для даного завдання

показники. Зробить висновок.

Вихідні дані:

Компанія XYZ виявила, що через о два роки після початку ви-

користання нового напівавтоматичного верстата на ринку з’явилася

нова, прогресивніша модель з підвищеною продуктивністю, експлу-

атація якої дозволила б збільшити випуск виробів. Амортизація по

першому верстату, первинна вартість якого була рівна 32 тис. у.о., на-

раховувалася прямолінійним способом протягом 10 років, а в кінці

цього терміну його передбачалося списати. Ціна цього верстата на

ринку зараз рівна 15 тис. у.о., і є покупці, зацікавлені в його придбанні.

Що з’явилася недавно прогресивніша модель зараз коштує 55,5

тис. у.о., включаючи установку, і оскільки конструкція її складніша,

очікується, що вона прослужить 8 років. Вартість лому, в який вона

129

Тема 10. Управління фінансами фірми

перетвориться після закінчення терміну експлуатації, згідно достат-

ньо правдоподібним оцінкам, складе близько 1,5 тис. у.о.

Сьогоднішній обсяг випуску старого верстата, який працює зараз

на повну потужність, рівний 200 тис. виробів в рік, а нового верста-

та — на 15% вище. Менеджери, відповідальні за реалізацію товару,

не сумніваються, що цю додатково випущену продукцію можна буде

продати. Витрати на виробництво одиниці продукції за допомогою

наявного верстата складають 12 центів на зарплату робочим, 48 цен-

тів на матеріали, 24 центи на накладні витрати (розподіляються по

ставці 200% від основної зарплати виробничих робочих). При збіль-

шенні обсягу випуску на новому верстаті на випуск кожної одиниці

продукції можна буде витрачати 8 центів на зарплату (оскільки ско-

рочується одне робоче місце), 46 центів на матеріали (із-за зменшен-

ня браку), 16 центів на накладні витрати. Різницю решти виробни-

чих витрат, таких, як витрати на електроенергію, ремонт, купувальні

запчастини та комплектуючі матеріали, можна не враховувати при

будь-якому об’ємі випуску.

Якщо, використовуючи новий верстат, зберегти випуск на ко-

лишньому рівні в 200 тис. штук, у робочих звільниться час, протягом

якого вони зможуть виконувати іншу роботу для компанії.

Очікується, що додатково випущену продукцію можна буде про-

дати за ціною 0,95 у.о. за штуку, але сума додаткових витрат на торгів-

лю і маркетинг, як очікується, складе 5,5 тис. у.о. в рік.

Ставка податку на прибуток складає 25%.

Рентабельність інвестованого капіталу (після податку) рівна 46%.

130

Основи бізнесу. Практичний курс (збірник вправ, задач, тестів та ситуаційних завдань)

ТЕМИ РЕФЕРАТІВ ДЛЯ САМОСТІЙНОЇ РОБОТИ

1. Фінанси підприємства і фінансовий менеджмент.

2. Фінансові ресурси підприємства в управлінні фінансами фірми.

3. Основні проблеми фінансового менеджменту.

4. Показники, що характеризують доцільність впровадження ре-

альних інвестицій.

5. Взаємозв’язок показників доцільності інвестицій.

6. Вартість капіталу. Методи зниження.

7. Управління структурою капіталу.

8. Фінансовий ліверідж.

9. Бюджетування капіталу.

10. Методи управління бюджетуванням капіталу.