Кривелевич М.Е. Долгосрочная финансовая политика

Подождите немного. Документ загружается.

поиска решения кнопку [Сохранить модель]. Таким образом, в последующих сеансах работы

с ППП EXCEL вам не придется снова заниматься постановкой задачи, чтобы продолжить

анализ. Загрузка сохраненной ранее модели осуществляется нажатием кнопки [Загрузить

модель] диалогового окна Параметры поиска решения с указанием соответствующего

блока ячеек.

Еще удобнее сохранять параметры задачи в виде сценариев под определенными

именами. Возможно, вы уже обратили внимание на то, что в диалоговом окне Результаты

поиска решения, приведенном на рис. 2.15, имеется кнопка [Сохранить сценарий]. При ее

нажатии активизируется специальный инструмент EXCEL Диспетчер сценариев, который

позволяет присвоить имя сценария текущим значениям изменяемых ячеек. Таким образом

можно сохранить несколько сценариев (значений изменяемых ячеек) для каждого листа

рабочей книги и использовать их в дальнейшем при проведении многовариантного анализа

вида "что будет, если".

Генерация этих отчетов осуществляется выбором мышью требуемой позиции в списке

Тип отчета диалогового окна Результаты поиска решения и последующего нажатия

кнопки [ОК]. При этом выбранный тип отчета автоматически генерируется в виде

отдельного листа рабочей книги с соответствующим названием.

В отчете о результатах приводятся значения целевой ячейки, изменяемых ячеек и

ограничений. Отчет состоит из трех таблиц. Для целевой и изменяемых ячеек в

соответствующих таблицах показываются их исходные и конечные величины. В таблицу

оптимального решения для ограничений включена информация о состояниях: связанное,

если ограничение выполнено полностью, и несвязанное, если имеется резерв, величина

которого показана в графе Разница.

Отчет об устойчивости содержит информацию о чувствительности целевой ячейки

(т.е. полученного решения) к изменениям параметров ее формулы (ключевых переменных

задачи) и ограничений. Отчет содержит два раздела: "Изменяемые ячейки" и "Ограничения".

Данные о каждой изменяемой ячейке и ячейке - ограничении выводятся на отдельной строке.

Правый столбец каждого раздела содержит информацию об устойчивости решения, т.е.

показывает, насколько увеличится (уменьшится) значение целевой ячейки при увеличении

(уменьшении) на единицу значения соответствующей изменяемой ячейки или ограничения.

В зависимости от установленного значения параметра Линейная модель диалогового

окна Параметры решения могут быть получены два варианта этого отчета - для

нелинейных задач (параметр отключен) и для линейных (параметр включен).

В отчете о пределах (ограничениях) приводятся оптимальные значения каждой

изменяемой ячейки вместе с нижним и верхним пределами ее изменения, при которых не

нарушаются ограничения модели.

На практике часто встречаются проекты, которые нельзя реализовать частями. Кроме

того, сами объекты инвестиций могут не подлежать дроблению (например, здания, персонал

и др.). В этих случаях целесообразно воспользоваться целочисленной оптимизацией.

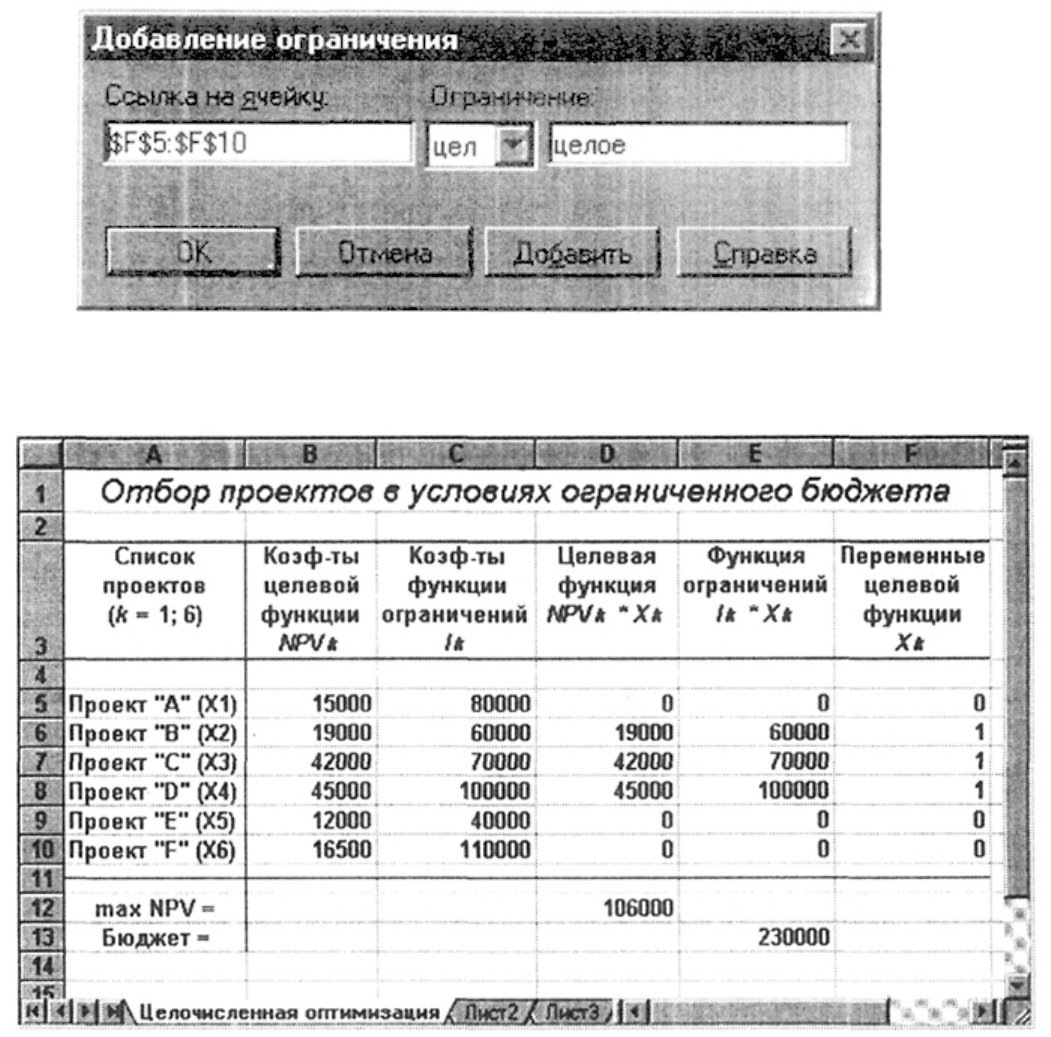

Добавим в разработанную модель ограничение вида:

x

k

= {0, 1} (k = 1; 6).

Введем это ограничение в рабочий лист (рис. 16).

Рис. 16. Добавление ограничения «недробимости» проектов

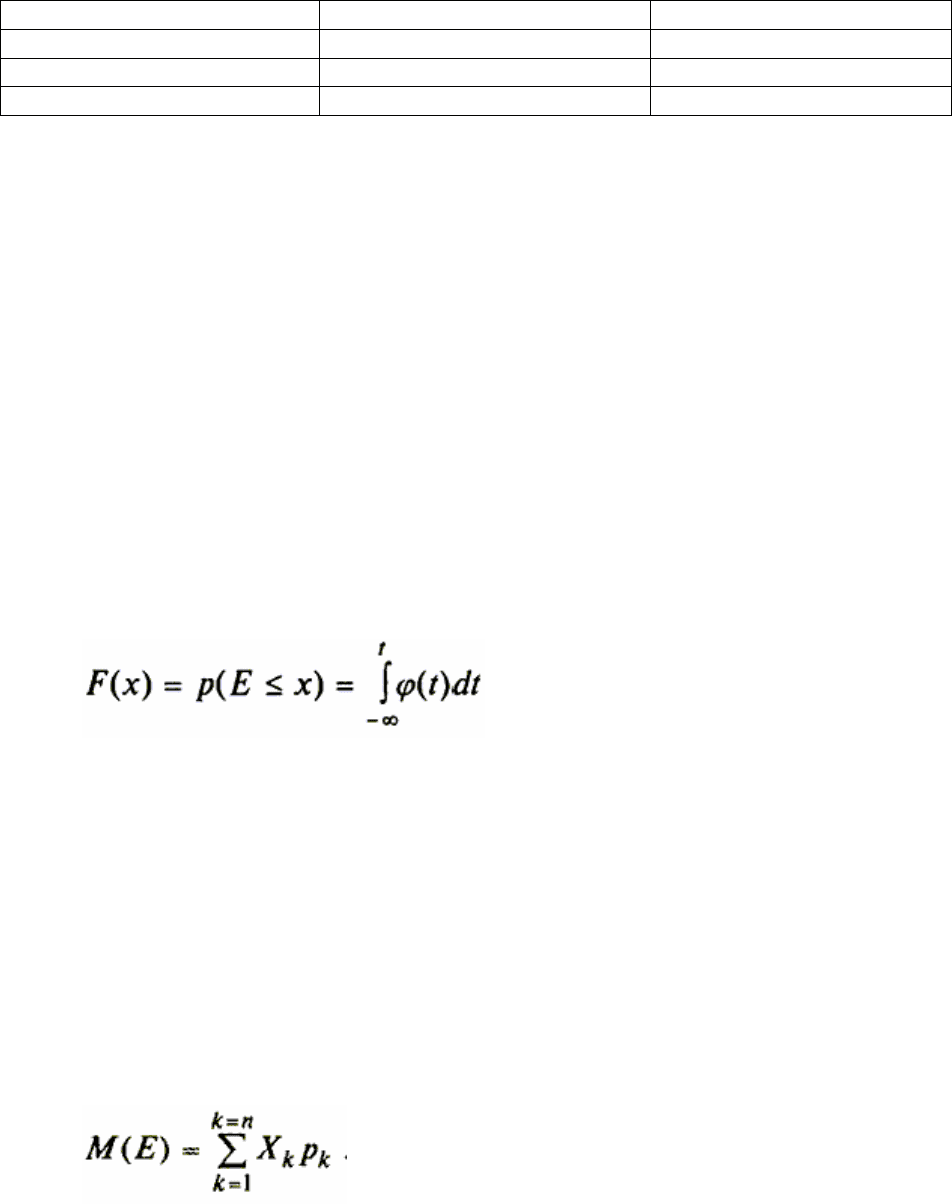

Новое решение задачи приведено на рисунке 17.

Рис. 15 Оптимальный портфель инвестиционных проектов (для «недробимых»

проектов)

Согласно полученному решению оптимальный портфель должен состоять из проектов

" В" , " С" , " D" . Суммарная величина NPV при этом составит 106000.

Нетрудно заметить, что в данном случае результаты оптимизации совпадают с

решением, полученным ранее по методу индекса рентабельности. Таким образом, наложение

ограничений целочисленности " ухудшило" значение целевой функции. В общем случае

введение дополнительных ограничений всегда приводит к уменьшению эффекта

оптимизации.

Многие задачи финансового анализа требуют обязательного задания целочисленных

ограничений. Особенно это касается задач управления инвестициями, в которых параметры

часто принимают только неделимое или логические значения - 0 или 1. Очевидно, что

строительство завода завершенное, к примеру, на 65% не приведет к получению доходов в

размере 65% от поступлений владельца полностью построенного завода. Скорее всего

недостроенный завод вообще не будет генерировать прибыль.

Рассмотренные примеры наглядно демонстрируют преимущества оптимизационного

моделирования - возможность одновременного учета большого числа требований, условий,

ограничений, а также относительную свободу в их пересмотре в случае необходимости.

В частности, если проекты " В" и " С" являются взаимоисключающими, достаточно

добавить в модель ограничение вида:

Х

В

+ Х

С

≤ 1, X

В

, X

C

= {0, 1} (14)

Если же эти проекты взаимозависимы (т.е. проект " В" зависит от выполнения проекта

" С" ), ограничение может быть задано следующим образом:

Х

В

- Х

С

≤ 1, X

В

, X

C

= {0, 1} (15)

Обратите внимание на то, что в диалоговом окне Добавления ограничений может быть

указана только ссылка на ячейку или блок. Поэтому прежде чем задать ограничения вида (14)

- (15), их необходимо реализовать в виде формул EXCEL. Далее в процессе формирования

блока ограничений укажите в окне диалога ссылку на ячейку, содержащую

соответствующую формулу.

Укажем также и основные недостатки, присущие рассмотренным методам

количественного анализа долгосрочных инвестиционных проектов.

Использование дисконтных методов для оценки инвестиционных программ

предполагает, что будущее движение наличности известно либо может быть

спрогнозировано с достаточной точностью.

Однако в условиях рынка, при колебаниях цен и спроса на продукцию, движение

наличности может быть определено лишь приблизительно. Поэтому возникает

необходимость в прогнозировании не только структуры денежных потоков, но и вероятности

того, что запланированное движение наличности осуществится.

Второе допущение заключается в том, что на протяжении всего периода реализации

инвестиционного проекта принятая норма дисконта остается неизменной. Однако с течением

времени ситуация может измениться и норма прибыли (стоимость капитала), которая

считалась приемлемой в начале осуществления проекта, может не оказаться таковой к его

завершению.

Важным моментом при анализе эффективности долгосрочных инвестиционных

проектов является также оценка рисков.

В приведенных ранее примерах мы не касались понятия «предпринимательского

риска», полагая, что можем точно предсказать будущие потоки платежей. Однако на

практике экономическая активность неразрывно связана с риском.

В зависимости от степени детализации и выбранного подхода могут быть

сформулированы различные определения предпринимательского риска. Одним из наиболее

распространенных является подход, согласно которому риск интерпретируется как

возможность отклонения фактических результатов проводимых операций от ожидаемых

(прогнозируемых). Чем шире диапазон возможных отклонений, тем выше риск данной

операции.

При этом под результатом финансовой операции обычно понимают ее доходность

(норму дохода), т.е. сумму полученных доходов, исчисленную в процентном отношении к

сумме произведенных затрат.

Принимая решения относительно проведения той или иной операции, финансовый

менеджер обязан учитывать все возникающие при этом риски и их возможные последствия.

В зависимости от объективных условий или субъективных предпочтений, основываясь на

интуиции, здравом смысле или тщательном анализе имеющейся информации, он должен

выбирать адекватную стратегию управления рисками, обеспечивающую достижение

поставленных целей, например:

• минимизацию рисков при проведении операций;

• оптимизацию соотношения между степенью риска операции и возможными

выгодами от ее проведения;

• компенсацию степени риска операции требованием более высокой нормы

доходности и т.д.

Очевидно, что для того, чтобы иметь возможность выбора наименее рискованной или

предлагающей наиболее привлекательное соотношение риск/выгода операции, необходимо

прежде всего " измерить" степень ее риска, т.е. дать ему количественную оценку.

Глава 6. Оптимизация инвестиционного проекта (портфеля

проектов) в условиях нормального и ассиметричного

распределения вероятностей

Прежде всего вспомним базовые определения и соотношения, известные Вам из курса

«Статистика».

Случайным называется событие, которое при данном комплексе условий может

произойти либо не произойти.

Под вероятностью р события Е понимают отношение числа К случаев,

благоприятствующих наступлению этого события, к общему числу M всех равновозможных

случаев:

М

К

Ер =)(

(16)

Из классического определения вероятности следует целый ряд ее важнейших свойств.

1) вероятность события есть число неотрицательное: Р(Е) ≥ 0;

2) вероятность достоверного события, т.е. события, которое при данном комплексе

условий непременно произойдет, равна 1; вероятность невозможного события равна 0;

3) вероятность события может принимать значения, лежащие в диапазоне от 0 до 1: 0

≥ p(E) ≥ 1.

Рассмотрим следующий условный пример. Рассматривается возможность покупки

акций недавно образованной фирмы "Н".

Предполагается, что прогнозируемая доходность по акциям этой фирмы через год

будет зависеть от состояния спроса на ее продукцию в течение данного периода и

соответственно равна: 12% - в случае повышенного спроса; 9% - при обычном спросе; 6% -

при умеренном спросе.

В приведенном примере предполагается, что доходность акции r зависит от

реализации одного из трех внешних событий (состояний спроса), каждое из которых имеет

равные шансы осуществиться. Так как наступление одного из них исключает наступление

двух других (т.е. они попарно несовместимы и равновозможные), вероятность

осуществления каждого из них равна 1/3, или 0,33 (33%).

Поскольку на момент принятия решения неизвестно, какое именно из событий

произойдет (каким спросом будет пользоваться продукция фирмы в течение года с момента

приобретения акций) и принимающий решение не может оказывать никакого влияния на ход

событий, можно полагать, что конкретное значение доходности по акциям фирмы за период

хранения зависит от случая, т.е. является случайной величиной.

Любое правило, позволяющее находить вероятности всех значений случайной

величины Е, называют законом распределения ее вероятностей. Для дискретной случайной

величины этот закон задается в виде таблицы, в которой перечисляют все ее возможные

значения и их вероятности. При этом если число ее значений конечно, сумма их

вероятностей равна 1:

∑

=

=

=

nk

k

k

p

1

1

(17)

Закон распределения вероятностей для рассматриваемого примера приведен в табл.

4.1.

Таблица 12. Закон распределения вероятностей (к рассматриваемому примеру)

Событие Доходность, % Вероятность

Подъем 12 0,33

Без изменений 9 0,33

Спад 6 0,33

В действительности вероятности того, что доходность по акциям будет равна 12, 9

или 6%, невелики. Однако возможно, что при данных объеме и качестве доступной

информации такое распределение показалось аналитикам наиболее правдоподобным.

В общем случае можно построить множество подобных сценариев развития событий,

определив, например, границы изменения спроса от полного отсутствия до невиданного

бума и задав соответствующие вероятности. Однако и полученная в результате таблица

распределений может быть настолько большой, что станет непригодной или неудобной для

практического применения.

Поэтому для удобства проведения анализа распределения случайных дискретных

величин аппроксимируют непрерывными распределениями, позволяющими использовать

сравнительно простые методы расчетов даже при неограниченном количестве сценариев.

Для задания таких распределений используется функция F(x), называемая функцией

распределения случайной величины.

Функцией F(x) распределения вероятностей случайной величины Е называется

вероятность того, что она примет значение, не превосходящее число х: F(x) = p(E ≤ x).

Если функция распределения F(x) непрерывна и дифференцируема, то ее производная

F'(x) называется плотностью распределения вероятностей. Тогда функцию распределения

вероятностей можно определить как:

, (18)

где F(x) изменяется на отрезке [0; 1]; φ (t) - значение функции плотности вероятностей

случайной величины Е.

Функция F(x) дает полную информацию о законе распределения случайной величины.

Таким образом, зная функцию (закон) распределения либо плотность распределения

вероятностей случайной величины, можно делать выводы о степени достоверности

осуществления порождающих ее событий.

Однако для решения многих практически важных задач часто бывает достаточно

знать значения лишь нескольких характеристик (параметров) случайной величины, которые

дают менее полное, но более наглядное представление о ее распределении. Важнейшие из

них: среднее (ожидаемое) значение, дисперсия и стандартное (среднее квадратическое)

отклонение.

Средним, или ожидаемым, значением (математическим ожиданием) дискретной

случайной величины Е называется сумма произведений ее значений на их вероятности:

(19)

Определим математическое ожидание (т.е. среднее, или ожидаемое, значение

доходности) для нашего примера:

M(R) = R = 0,33 × 12 + 0,33 × 9 + 0,33 × 6 = 9

Смысл этой характеристики для рассматриваемого примера заключается в том, что

она представляет собой наиболее правдоподобную меру годовой доходности по акциям

фирмы "Н".

Дисперсией называется сумма квадратов отклонений случайной величины от ее

среднего значения, взвешенных на соответствующие вероятности:

(20)

Несмотря на то, что дисперсия может служить мерой риска финансовых операций, ее

применение не всегда удобно. Как следует из (20), размерность дисперсии равна квадрату

единицы измерения случайной величины.

На практике результаты анализа более наглядны, если показатель разброса случайной

величины выражен в тех же единицах измерения, что и сама случайная величина. Для этих

целей в качестве меры разброса случайной величины удобно использовать другой показатель

- стандартное (среднее квадратическое) отклонение, рассчитываемое по формуле:

(21)

Отсюда следует, что величина σ представляет собой средневзвешенное отклонение

случайной величины от ее математического ожидания, при этом в качестве весов берутся

соответствующие вероятности. Будучи выражено в тех же единицах, стандартное отклонение

показывает, насколько значения случайной величины могут отличаться от ее среднего.

Зная закон распределения вероятностей и его основные параметры, можно делать

выводы о степени риска проводимой операции. Однако следует всегда помнить о том, что

эти выводы будут также носить вероятностный характер.

Нормальное распределение вероятностей широко используется в различных сферах

человеческой деятельности для приближенного описания случайных явлений, так как

требует знания всего двух параметров - среднего значения М(Е) и стандартного отклонения

σ(Е).

Еще одним полезным показателем, применяемым при анализе рисков, является

коэффициент вариации, исчисляемый по формуле:

M(E)

σ(E)

CV

=

(22)

В отличие от стандартного отклонения коэффициент вариации - относительный

показатель, он определяет степень риска на единицу среднего дохода. В случае одинаковых

или нулевых средних значений доходности вычисление этого показателя теряет смысл.

Очевидно, что при равных средних чем больше величина стандартного отклонения

σ, тем

больше коэффициент вариации.

Далеко не все финансовые операции предполагают нормальное распределение

доходов. Например, распределения вероятностей получения доходов от операций с

производными финансовыми инструментами (опционами, фьючерсами) часто

характеризуются асимметрией (скосом) относительно математического ожидания случайной

величины.

Так, опцион на покупку ценной бумаги позволяет его владельцу получить прибыль в

случае положительной доходности и в то же время избежать убытков в случае

отрицательной доходности. По сути опцион на покупку отсекает распределение доходности

в той точке, где начинаются потери.

На рисунке 17 приведен график плотности распределения вероятностей с

положительной (правой) асимметрией.

Рис. 17. Асимметричное распределение (с положительной асимметрией)

Нетрудно заметить, что точка максимума функции плотности распределения

соответствует доходности в 14% и не совпадает с ожидаемым значением (19% ). В подобных

случаях использование в процессе анализа только двух параметров (средней и стандартного

отклонения) может приводить к неверным выводам. Стандартное отклонение неадекватно

характеризует риск при смещенных распределениях, так как при этом игнорируется тот

факт, что большая часть изменчивости приходится на " хорошую" (правую), или " плохую"

(левую) сторону ожидаемой доходности. Помимо среднего значения и стандартного

отклонения, асимметричные распределения часто требуют знания дополнительного

параметра - коэффициента асимметрии (скоса).

Коэффициент скоса (skew) представляет собой нормированную величину третьего

центрального момента и определяется по формуле:

3

3

σ

M(E))M(E

s

−

=

(23)

Смысл коэффициента асимметрии применительно к рассматриваемой проблеме

заключается в следующем. В случае положительного значения коэффициента

(положительного скоса) самые высокие доходы (правый "хвост") считаются более

вероятными, чем самые низкие. Соответственно в случае отрицательного коэффициента

асимметрии более вероятными будут считаться самые низкие доходы.

Коэффициент асимметрии может также использоваться для приблизительной

проверки гипотезы о нормальном распределении случайной величины. Его значение в этом

случае должно быть равным 0.

Некоторые симметричные распределения могут характеризоваться четвертым

нормированным центральным моментом - эксцессом (excess), вычисляемым по формуле:

4

4

σ

))(( EMEM

e

−

=

(24)

Если значение эксцесса больше нуля, кривая распределения более остроконечна, чем

нормальная кривая. В случае отрицательного эксцесса кривая распределения более полога по

сравнению с нормальной.

Экономический смысл этой характеристики заключается в следующем. Если две

операции имеют симметричные распределения доходов и одинаковые средние, менее

рискованной считается инвестиция с большей величиной эксцесса. Для нормального

распределения величина эксцесса равна нулю.

В EXCEL реализованы специальные функции, автоматизирующие проведение

соответствующих расчетов для наиболее широко используемых на практике видов

распределений и их параметров (см. таблицу 13).

Таблица 13. Функции, используемые при анализе рисков

Оригинальная

версия

Локализованная

версия

Синтаксис:

AVERAGE СРЗНАЧ СРЗНАЧ (блок ячеек)

VARP ДИСПР ДИСПР (блок ячеек)

SKEW СКОС СКОС (блок ячеек)

STDEVP СТАНДОТКЛОНП СТАНДОТКЛОНП (блок ячеек)

NORMINV НОРМОБР НОРМОБР (вероятность ; средн_знач ;

станд_отклон)

NORMDIST НОРМРАСП НОРМРАСП (х; среди_знач ; станд_откл;

интегральная)

Непосредственное применение статистических функций ППП EXCEL, вычисляющих

основные характеристики распределения случайной величины (среднее значение М(Е),

дисперсию VAR(E), стандартное отклонение σ (Е)), ограничено случаем, когда вероятность

осуществления всех событий считается одинаковой, т.е. р

1

= p

2

= ... = р

n

= 1/n. Поэтому

удобнее задавать формулы для шаблонов самостоятельно.

Для автоматизации расчетов, связанных с нормальным распределением вероятностей,

в EXСEL реализован ряд специальных функций. Мы будем использовать две функции -

НОРМРАСП и НОРМОБР.

17. НОРМРАСП - в зависимости от заданного параметра интегральная - 0 (ложь) или 1

(истина) - она возвращает плотность распределения φ (х) или значение кумулятивной

функции распределения вероятностей F(x) для нормальной случайной величины.

17.1. Функция НОРМРАСП () имеет следующие параметры:

х - исследуемое значение случайной величины;

средн_знач - среднее значение;

станд_откл - стандартное отклонение;

интегральная - 0 или 1.

17.2. Пример расчета:

Какова вероятность того, что курс акции не превысит заданную величину (при

нормальном распределении)?

10 Заданная величина

9 Математическое ожидание

2.45 Стандартное отклонение

Вероятность, что акция будет не дороже 10:

=НОРМРАСП (10; 9; 2,45; 1) Результат: 65,8%

На рисунках 18.1 и 18.2 приведены графики плотности и кумулятивной функции

распределения вероятностей для последнего примера. Для построения графиков необходимо

предварительно выполнить табуляцию функций φ (х) на интервале [a ± 3σ] и F(x) на

интервале [0; а + 3σ ]. Для определения значений φ (х) также используется функция

НОРМРАСП, однако значение параметра интегральная при этом задается равным 0 (ложь).

Рис. 18.1. Плотность распределения вероятностей

Рис. 18.2. Интегральная кривая распределения вероятностей

Подготовьте исходную таблицу с данными примера, как показано на рисунке 19.