Кривелевич М.Е. Долгосрочная финансовая политика

Подождите немного. Документ загружается.

3.2. Примечание. Если получившийся ответ немного отличен от правильного,

измените количество знаков после запятой, отображаемых в данной ячейке с помощью

меню: Формат – Ячейки – Число.

3.3 Пример расчета:

Данные Описание

4 Срок займа в годах

-200 Ежемесячная сумма платежа

8000 Сумма займа

Формула Описание (результат)

=СТАВКА(A2*12; A3; A4) Месячная процентная ставка по займу (0,77%)

=СТАВКА(A2*12; A3; A4)*12 Годовая процентная ставка по займу (9,24%)

4. КПЕР - возвращает общее количество периодов выплаты для инвестиции на основе

периодических постоянных выплат и постоянной процентной ставки.

4.1. Синтаксис: КПЕР(ставка; плт; пс; бс; тип)

4.2. Примечание. Если Вы используете годовую процентную ставку, то ответ

получится в годах. Для того, что бы избавиться от дробной части ответа можно пересчитать

срок в месяцы используя пропорцию.

4.3. Пример расчета:

Данные Описание

12% Годовая процентная ставка

-100 Выплата за каждый период

-1000 Стоимость на текущий момент

10000 Будущая стоимость

1 Платежи осуществляются в начале периода

Формула Описание (результат)

=КПЕР(A2/12; A3; A4; A5; 1) Периоды выплат для данной инвестиции (60)

5. ПЛТ - Возвращает сумму периодического платежа для аннуитета на основе постоянства

сумм платежей и постоянства процентной ставки.

5.1. Синтаксис: ПЛТ(ставка; кпер; пс ;бс; тип)

5.2. Примечание. Для нахождения общей суммы, выплачиваемой на протяжении

интервала выплат, умножьте возвращаемое функцией ПЛТ значение на «кпер».

5.3. Пример расчета:

Данные Описание

8% Годовая процентная ставка

10 Количество месяцев платежей

10000 Сумма кредита

Формула Описание (результат)

=ПЛТ(A2/12; A3; A4) Месячная сумма платежа по указанному кредиту (-1 037,03)

6. БЗРАСПИС - возвращает будущую стоимость первоначальной основной суммы после

применения ряда (плана) ставок сложных процентов. Функция БЗРАСПИС используется для

вычисления будущей стоимости инвестиции с переменной процентной ставкой. Функцию

БЗРАСПИС удобно использовать для расчета будущей величины разовой инвестиции в

случае, если начисление процентов осуществляется по плавающей ставке. Подобные

операции широко распространены в отечественной финансовой и банковской практике.

6.1. Синтаксис: БЗРАСПИС (первичное; план)

Первичное — это стоимость инвестиции на текущий момент.

План — это массив применяемых процентных ставок.

6.2. Примечание. Значения в аргументе ставки могут быть числами или пустыми

ячейками; любые другие значения дают в результате значение ошибки «#ЗНАЧ!» при работе

функции «БЗРАСПИС». Пустые ячейки трактуются как нули (нет дохода).

NB. Если данная функция недоступна или возвращает ошибку #ИМЯ?, установите и

загрузите надстройку «Пакет анализа». В меню Сервис выберите команду Надстройки. В

списке надстроек выберите Пакет анализа и нажмите кнопку OK.

6.3. Пример расчета:

Формула Описание (результат)

=БЗРАСПИС(1000;{0,09;0,1;0,12}) Будущая стоимость капитала размером 1000 при ставках

сложных процентов 0,09, 0,10 и 0,12 (1342,88)

7. Две функции: «НОМИНАЛ» и «ЭФФЕКТ» являются взаимообратными и потому будут

рассмотрены одновременно.

Номинал - возвращает номинальную годовую ставку, если заданы эффективная

(фактическая) ставка и число периодов в году, за которые начисляются сложные проценты.

Синтаксис: НОМИНАЛ(эффект_ставка;кол_пер)

• Эффект_ставка — фактическая процентная ставка.

• Кол_пер — количество периодов в году, за которые начисляются сложные

проценты.

Примечание: Аргумент кол_пер усекается до целого. Если какой-либо из аргументов

не является числом, функция НОМИНАЛ возвращает значение ошибки #ЗНАЧ! Если

эффект_ставка ≤ 0 или если кол_пер < 1, то функция НОМИНАЛ возвращает значение

ошибки #ЧИСЛО!

Эффект – Возвращает эффективную (фактическую) годовую процентную ставку,

если заданы номинальная годовая процентная ставка и количество периодов в году, за

которые начисляются сложные проценты.

Пример расчета: Номинальной (за период) и Эффективной (годовой) процентных

ставок

Данные Описание

5,3543% Эффективная процентная ставка

4 Количество периодов в году, за которые начисляются сложные

проценты

Формула Описание (результат)

=НОМИНАЛ(A2;A3) Номинальная годовая процентная ставка на приведенных выше

условиях (0,0525 или 5,25%)

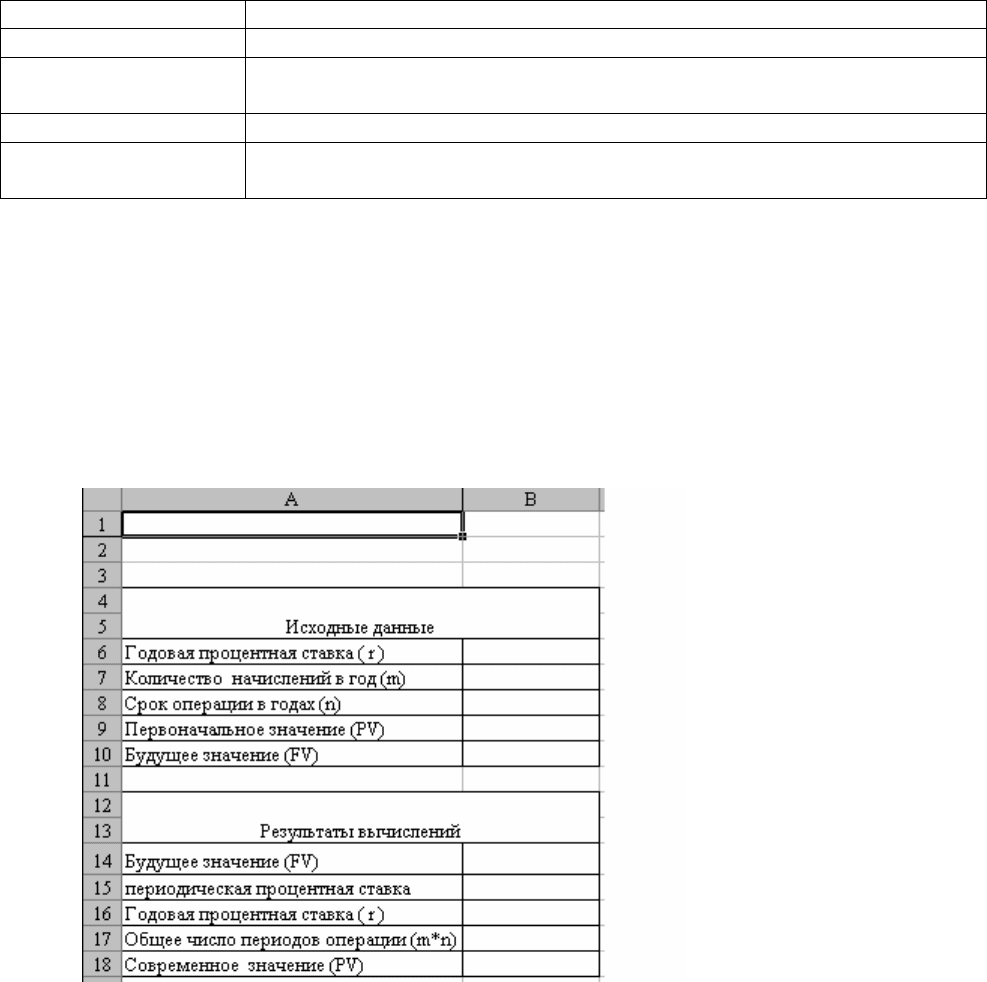

Теперь читатель может проверить свои силы на примере создания шаблона,

позволяющего решать типовые задачи по исчислению параметров финансовых операций с

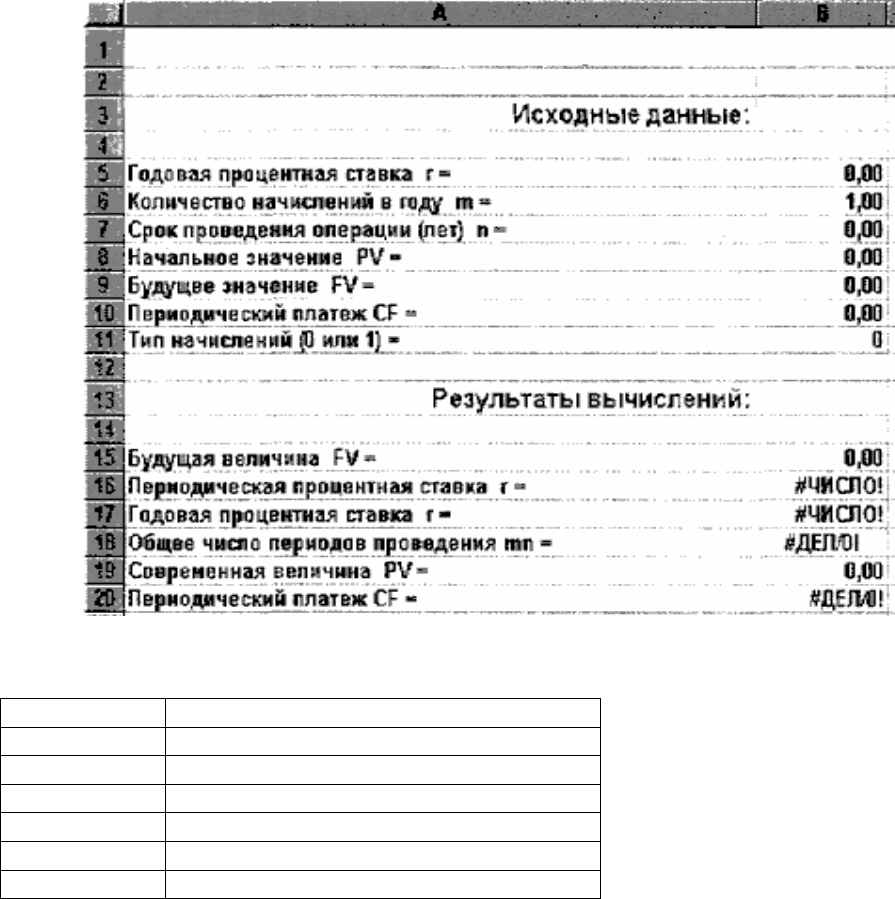

элементарными потоками платежей (см. рисунок 3).

Шаблон состоит из двух частей. Первая часть занимает блок ячеек

А2.В10 и

предназначена для ввода исходных данных (известных параметров финансовой операции).

Текстовая информация в ячейках

А2.А10 содержит наименование исходных параметров

финансовой операции, ввод которых осуществляется в ячейки В6.В10. Ячейка В7 содержит

принятое по умолчанию число начислений процентов, равное 1 (т.е. один раз в году).

Рисунок 3. Шаблон для операций с элементарными потоками платежей (внешний вид)

Для получения искомого результата необходимо ввести еще три величины. Вторая

часть таблицы занимает блок ячеек

А14.В18 и предназначена для вывода результатов

вычислений, т.е. искомой величины.

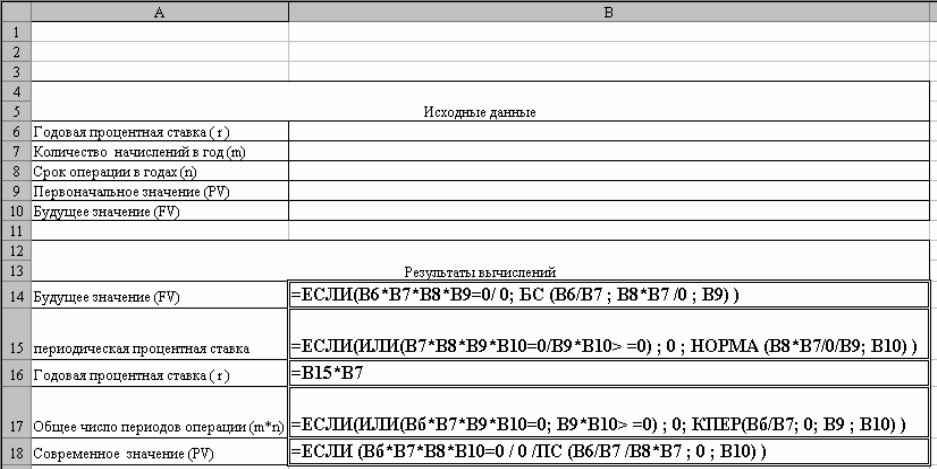

При отсутствии исходных данных эта часть таблицы содержит нулевые значения в

ячейках В14 и В18, а также сообщения об ошибках. Блок ячеек В14.В18 содержит

формулы, необходимые для исчисления соответствующих параметров финансовой операции.

Величины r (процентная ставка) и n (срок операции) в формулах скорректированы на число

начислений процентов в году делением и умножением на значение ячейки В7

соответственно. Поскольку по умолчанию значение ячейки В7 равно 1, для операций с

начислением процентов раз в год корректировка параметров r и n не будет оказывать

никакого эффекта. При этом здесь и в дальнейшем подразумевается задание параметра r в

виде

годовой процентной ставки, а срока проведения операции n - в количестве лет.

Данные Описание

5,25% Номинальная годовая процентная ставка

4 Количество периодов в году, за которые начисляются сложные

проценты

Формула Описание (результат)

=ЭФФЕКТ(A2;A3) Фактическая процентная ставка на приведенных выше условиях

(0,053543 или 5,3543 %)

Кроме того мы будем использовать функции ЕСЛИ и ИЛИ для проверки того, все

ли исходные данные заданы и не было ли забыто правило о том, что первоначальная и

наращенная сумма должны иметь разные знаки (см. комментарий к функциям БС и ПС).

Логическая функция ЕСЛИ имеет следующий формат:

=ЕСЛИ(условие; значение_если_истина/ значение_если__ложь)

Если параметр условие выполняется (т.е. условие соблюдено), результатом функции

будет значение выражения, заданное параметром значение_если_истина, иначе -

значение выражения, заданное параметром значение_если_ложь.

В нашем случае если выполняется условие В6*В7*В8*В9 = 0 (т.е. хотя бы один

необходимый для расчетов параметр не задан), в ячейку В14 будет записан 0

(значение_если_истина), иначе (все параметры заданы) - результат выполнения функции БС

(В6/В7; В7*В8; В9)

.

Таким образом, вычисления не производятся до тех пор, пока не будут заданы все

исходные значения для вычисления будущей величины - процентная ставка (ячейка В6),

число начислений процентов в году (ячейка В7), количество периодов (ячейка В8) и

современная величина (ячейка В9).

Аналогичный способ задания формулы используется и при вычислении настоящей

величины потока (ячейка В18).

Формулы для вычисления процентной ставки (ячейка В15) и числа периодов (ячейка

В17) содержат еще одну логическую функцию - ИЛИ (), имеющую следующий формат:

=ИЛИ(условие 1; условие 2; . . .; условие N).

Результатом этой функции является "истина", если выполняется хотя бы одно из

перечисленных в ней условий, и "ложь" - в противном случае. Ее применение в данном

случае вызвано необходимостью проверки двух условий:

• присутствие необходимых исходных данных (В7*В8*В9*В10=0);

• наличие разных знаков у параметров PV (ячейка В9) и FV (ячейка В10) -

(выражение В9*В10> =0).

Подобное задание формул позволяет избежать возникновения ошибок, связанных с

неполнотой или некорректным заданием исходных данных. Кроме того, таблица при этом

более наглядна, так как ее результирующая часть всегда содержит только одно ненулевое

значение - искомую величину.

Рисунок 4. Шаблон для операций с элементарными потоками платежей (формулы).

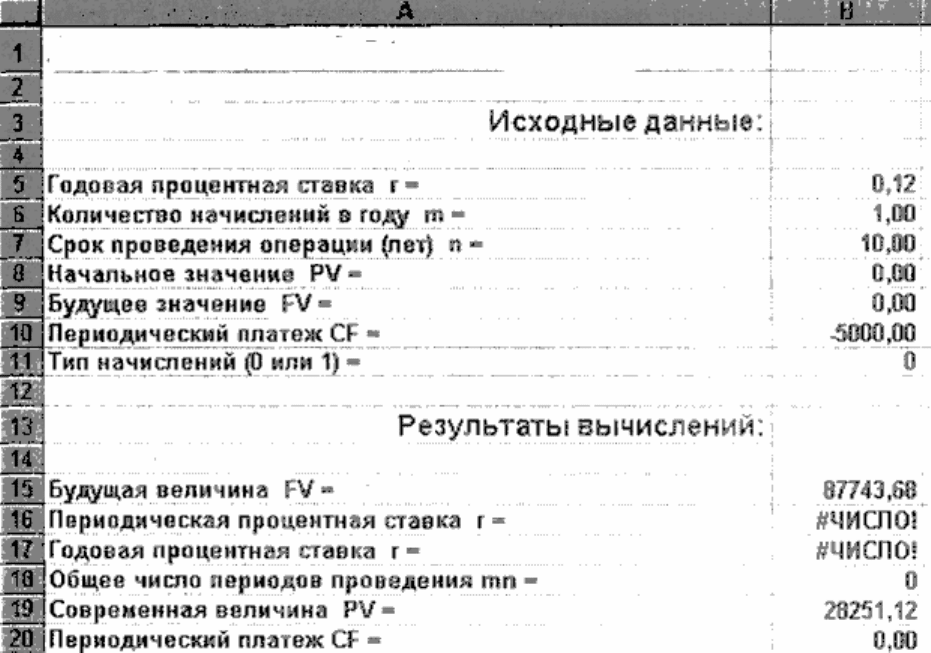

Формулы, которыми следует заполнить шаблон приведены на рисунке 4.

Проверьте работоспособность шаблона на примере: кредит в сумме $100 000 на 3 года

выдан под 19,5% годовых. Проценты начисляются ежеквартально и подлежат выплате

вместе с основной суммой долга по истечении срока кредита. Определить сумму выплаты на

момент погашения кредита (-177036,86).

Удобство шаблона Excel состоит в том, что при изменении любой характеристики

рассмотренной выше операции достаточно ввести новое значение в соответствующую

ячейку. Кроме того, шаблон может быть легко преобразован для одновременного анализа

сразу нескольких однотипных ситуаций.

Рассмотрим еще один пример. Корпорация "К" осуществляла выплаты дивидендов

своим акционерам на протяжении 5 лет. Величина дивиденда составила: 1 год - 2,50; 2 год -

2,60; 3 год - 2,74; 4 год - 2,88; 5 год - 3,04. Определить коэффициент роста доходов по акциям

(5,01% годовых).

Коэффициентом роста в данном случае является процентная ставка, по которой

производится наращение современной величины 2,50 до ее будущего значения 3,04 за 4 года.

Таким образом задача сводится к исчислению ставки r при известных величинах FV, PV, n.

Введите исходные данные в шаблон (не забывайте, что величины PV и FV должны иметь

разные знаки!).

Глава 2. Потоки платежей, образующие финансовые ренты

Как вы помните из курса «Финансово-экономических расчетов», финансовой рентой

называется поток платежей, все элементы которого распределены во времени так, что

интервалы между любыми двумя последовательными платежами постоянны. Примерами

финансовых рент являются и погашение банковского кредита, и выплата дивидендов, и

студенческая стипендия, и многие аналогичные выплаты.

Рассмотрим свойства и основные характеристики финансовых рент.

Согласно определению рента обладает двумя основными свойствами:

1) все ее n элементов равны между собой: CF

1

= CF

2

...= CF

n

= CF;

2) отрезки времени между выплатой/получением сумм CF одинаковы,

т.е. t

n

- t

n

-1

. = ...= t

2

- t

1

.

При анализе финансовых рент основное внимание уделяется рассчету двух

показателей: Приведенного (дисконтированного) значения ренты (аннуитета) и Будущей

стоимости финансовой ренты. Будущая стоимость аннуитета представляет собой сумму

всех составляющих его платежей с начисленными процентами на конец срока проведения

операции.

Методику определения будущей стоимости аннуитета покажем на следующем

примере. Финансовая компания создает фонд для погашения своих облигаций путем

ежегодных помещений в банк сумм в 10 000 ден.ед. под 10% годовых. Какова будет

величина фонда к концу четвертого года?

FV

4

= 10 000(1 + 0,10)

3

+10 000(1 + 0,10)

2

+ 10 000(1 + 0,10)

1

+10 000 = 46 410 (5)

Для n периодов в общем виде соотношение принимает вид:

CF

r

r

FV

n

n

×

−+

=

11 )(

.

(6)

Как отмечалось выше, платежи могут осуществляться j раз в году (ежемесячно,

ежеквартально и т.д.). Рассмотрим наиболее распространенный случай, когда число

платежей в году совпадает с числом начислений процентов, т.е. j = m. В этом случае общее

число платежей за n лет будет равно mn, процентная ставка - r/m, а величина платежа -

CF/m. Тогда, выполнив преобразования над (6), получим:

11

11

−−

−+

×=

×

m

nm

m

r

m

r

CFFV

)(

)(

(7)

Предположим, что каждый год ежемесячно в банк помещается сумма в 1 000 ден.ед.

Ставка равна 12% годовых, начисляемых в конце каждого месяца. Какова будет величина

вклада к концу четвертого года? Общее количество платежей за 4 года равно: 4x12 = 48.

Ежемесячная процентная ставка составит: 12 / 12 = 1% . Тогда:

FV

4,12

= 61 222,61.

Процентная ставка, равная отношению номинальной ставки r к количеству периодов

начисления m, называется периодической.

Следует отметить, что периодическая ставка процентов может использоваться в

вычислениях только в том случае, если число платежей в году равно числу начислений

процентов.

Текущая (современная) стоимость простого аннуитета

Под текущей величиной (стоимостью) денежного потока понимают сумму всех

составляющих его платежей, дисконтированных на момент начала операции. Определение

текущей стоимости денежного потока, представляющего собой простой аннуитет, покажем

на следующем примере.

Предположим, что мы хотим получать доход, равный 1 000 ден.ед. в год, на

протяжении четырех лет. Какая сумма обеспечит получение такого дохода, если ставка по

срочным депозитам равна 10% годовых?

РV= 1000/1,10 + 1000/(1,10)

2

+ 1000/(1,10)

3

+ 1000/(1,10)

4

= 3169,87.

Общее соотношение для определения текущей величины аннуитета имеет вид:

r

r

CFPVn

n

11 −+

×=

−

)(

(8)

Величину периодического платежа CF и числа периодов проведения операции n для

обыкновенного аннуитета можно определить как из соотношения (7), так и (8).

Для автоматизации расчетов, связанных с финансовыми рентами используются

рассмотренные ранее функции: БС, ПС, СТАВКА, КПЕР, ПЛТ. Остановимся подробнее на

функции ПЛТ. Данная функция применяется, если необходимо определить величину

периодического платежа CF. Предположим, что требуется определить размер

периодического платежа при заданной будущей величине фонда в $46 410, ставке 10% и

сроке 4 года

=ПЛТ(0,1; 4; 0; 46 410) (Результат: - 10 000,00)

Обратите особое внимание на значение параметра нз (PV). Условиями данной

операции наличие первоначальной суммы на депозите в момент времени t = 0 не

предусмотрено, поэтому значение параметра нз равно нулю.

Изменим условия примера: финансовая компания создает фонд для погашения

обязательств путем помещения в банк суммы в 50 000 ден.ед. с последующим ежегодным

пополнением суммами по 10 000 ден.ед. Ставка по депозиту равна годовых. Какова будет

величина фонда к концу 4 - го года ?

=БС(0,1; 4; - 10 000; - 50 000) (Результат: 119 615,00).

Соответственно изменится и формат функции для определения величины ежегодного

платежа:

=ПЛТ(0,1; 4; - 50 000; 11 9615) (Результат: - 10 000,00).

Если условиями контракта предусмотрено начисление процентов в начале каждого

периода, при исчислении любой характеристики финансовой операции необходимо задавать

аргумент тип, равный 1.

Для предыдущего примера функции вычисления будущей величины и

периодического платежа будут иметь следующий вид:

=БС(0,1; 4; - 10 000; - 50 000; 1) (Результат: 124 256,00).

=ПЛТ(0,1; 4; - 50 000; 124 256; 1) (Результат: - 10 000,00).

Отметим, что начисление процентов в начале каждого периода всегда приводит к

большему значению будущей величины аннуитета за тот же срок.

При начислении процентов m раз в году величины r и n корректируются так же, как и

в предыдущих примерах.

Постройте самостоятельно шаблон для определения количественных характеристик

денежных потоков, представляющих собой простой аннуитет. Например так, как показано на

рисунке:

Рис. 5. Шаблон для вычислений параметров финансовой ренты

Заполните шаблон в соответствии с приведенной таблицей:

Ячейка Формула

В15 =БС(В5/В6; В7*В6; В10; В8; В11)

В16 =НОРМА(В7*Вб ; В10 ; В8 ; В9 ; В11)

В17 =В15*В7

В18 =КПЕР (В5/В6 ; В10 ; В8 ; В9 ; В11)

В19 =ПС (В5/В6 ; В7*Вб ; В10 ; В9 ; В11)

В20 =ПЛТ(В5/В6; В7*В6; В8; В9; В11)

Проверим работоспособность шаблона на решении нескольких типовых задач.

Корпорация планирует ежегодно в течение 10 лет делать отчисления по $5000 для

создания фонда выкупа своих облигаций. Средства помещаются в банк под 12% годовых.

Какая сумма будет накоплена к концу срока операции?

Введем в ячейки колонки В необходимые исходные данные. Полученная в итоге

таблица будет иметь вид, показанный на рисунке 6.

Рис. 6. Шаблон для вычислений параметров финансовой ренты (продолжение)

Величина фонда погашения к концу срока проведения операции составит $87 743,68

ден.ед. при начислении процентов в конце каждого периода и $98272,92 при начислении

процентов в начале каждого периода (проверьте этот расчет самостоятельно). Если при

решении задач требуется одновременный анализ нескольких альтернатив, скопируйте в

соседние колонки необходимое количество раз блок ячеек, содержащий формулы.

Глава 3. Автоматизация расчетов по долгосрочным кредитам и

займам

Разработка планов погашения кредитов - одна из важнейших и часто встречающихся

на практике задач. Как правило, кредит погашается одинаковыми платежами, равномерно

распределенными во времени. Такой метод погашения часто называют амортизацией долга.

Возникающие при этом денежные потоки представляют собой уже хорошо знакомый нам

аннуитет.

Основная задача планирования поступлений (выплат) по кредитам сводится к

исчислению составных элементов платежей и распределению их во времени. Для этих целей

в EXCEL реализована специальная группа функций, формат которых приведен в таблице 4.

Таблица 4. Функции для разработки планов погашения кредитов

Англоязычная версия

Русская версия

(старое название)

Русская версия

(новое название)

IPMT ПЛПРОЦ ПРПЛТ

РРМТ ОСНПЛАТ ОСПЛТ

CUMIPMT ОБЩПЛАТ ОБЩПЛАТ

CUMPRINC ОБЩДОХОД ОБЩДОХОД

К описанным ранее аргументам финансовых функций добавляются:

период

- Номер периода выплаты;

нач_период

- Номер периода первого платежа;

кон_период

- Номер периода последнего платежа.

Рассмотрим данные функции подробнее.

8. ПРПЛТ - возвращает сумму платежей процентов по инвестиции за данный период на

основе постоянства сумм периодических платежей и постоянства процентной ставки.

8.1. Синтаксис: ПРПЛТ(ставка; период; кпер; пс; бс; тип)

8.2. Примечание. Убедитесь, что вы последовательны в выборе единиц измерения для

задания аргументов «ставка» и «кпер». Все аргументы, означающие денежные средства,

которые должны быть выплачены, представляются отрицательными числами; денежные

средства, которые должны быть получены представляются положительными числами.

8.3. Пример расчета:

Данные Описание

10% Годовая процентная ставка

1 Период, для которого требуется найти проценты

3 Срок займа (в годах)

8000 Стоимость займа на текущий момент

Формула Результат

=ПРПЛТ (A2/12;

A3*3; A4; A5)

Выплаты по процентам за первый месяц на приведенных выше

условиях (-22,41)

=ПРПЛТ (A2; 3;

A4; A5)

Выплаты по процентам за последний год на приведенных выше

условиях (начисления процентов производятся ежегодно) (-292,45)