Кожинов В.Я. Налоговый учет в торговле

Подождите немного. Документ загружается.

Задача ответственного за его составление - строго контролировать весь процесс подготовки и

выпуска отчетной документации. А при необходимости вносить в него изменения и даже корректировать

уже готовую отчетность. С этой целью он может инициировать дополнительную проверку всех или

отдельных статей баланса, отчета о прибылях и убытках и других документов. Поэтому ему необходим

надежный учетный инструмент, позволяющий оперативно выявлять ошибки в налоговой отчетности и

оценивать их уровень.

Ниже представлен один из алгоритмов такого инструмента. Он базируется на традиционной

постатейной инвентаризации активов, капитала и обязательств предприятия. По результатам проверок,

по оценочным данным или по их комбинации формируются функции возможных погрешностей

различных составляющих статей налогового баланса. Они одинаковы по безразмерной форме, но

различаются по параметрам. Предлагаемый способ предназначен для различных оперативных

математических анализов и оценок, проводимых как нестатистическими, так и вероятностными

методами по репрезентативным выборкам.

В нем речь ведется о возможных комбинациях вариантов: сплошной или выборочной проверки

статей налогового баланса в сочетании с заранее установленной формой кривой аппроксимации

погрешностей.

В современной зарубежной и отечественной практике аудита чаще всего применяют оценку

статей баланса по процентному соотношению максимальных сумм погрешностей с суммами самих

статей или с валютой баланса. Величины максимально возможных ошибок устанавливаются при

выборочных проверках. Комбинированные статистические и нестатистические методы обычно не

используются по причине их плохой сочетаемости.

Такое справедливое мнение распространено среди физических и юридических лиц,

занимающихся внешним аудитом. Им необходимо в сжатые сроки провести оценки степени

достоверности материалов, содержащихся в чужой бухгалтерской отчетности. (Смотри Федеральный

закон от 30.12.2008 г. N 307-ФЗ "Об аудиторской деятельности".)

Рассматриваемый в данном параграфе способ относится к системе внутреннего контроля,

который по целям и смыслу несколько отличается от внешнего контроля. В этой системе всегда было и

впредь будет достаточное количество различных вариантов для подстраховки. Кроме того, внутренний

контроль ведется регулярно, что позволяет проверять и отлаживать различные приемы и методы.

В результате осуществления ряда теоретических и экспериментальных исследований в данном

параграфе предлагается следующее.

Для оценки возможных погрешностей необходимо заранее выбрать некую кривую аппроксимации

ошибочных отклонений сумм в статьях налогового баланса. Причем такую функцию, которая по своим

свойствам сочеталась или не противоречила бы закону распространения случайных величин. Затем

следует провести некоторое количество проверочных процедур и вписать в кривую аппроксимации

полученные данные. Далее в зависимости от результатов проверок можно действовать следующим

образом.

Если в выборке не окажется ни одного факта искажения данных, то можно принять в качестве

величины возможной ошибки значение выбранной страховочной величины. Сумма страховки может

быть назначена исходя из общепринятого процентного соотношения с суммой исследуемой статьи

налогового баланса.

Если в выборке присутствует целый ряд погрешностей, в качестве базового параметра функции

аппроксимации нужно выбрать сумму максимальной ошибки. При умелом подборе такой функции

остальные ошибки автоматически впишутся в данную кривую.

По известной кривой можно определить среднюю величину погрешностей. Ее необходимо

сопоставить с суммой статистической погрешности.

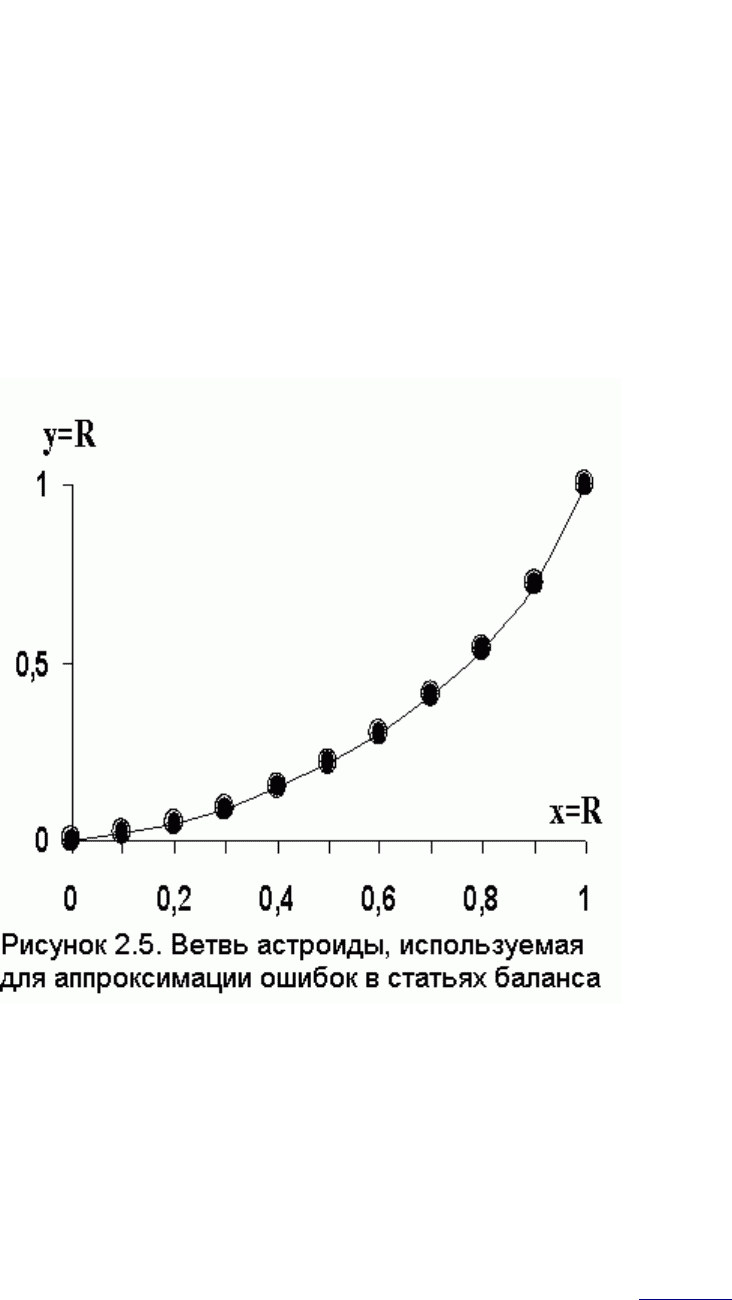

В данном случае в качестве кривой аппроксимации была выбрана астроида, которая в

математике классифицируется как "замечательная кривая". Она более всего подходит для данной цели

по следующим признакам:

1) величины погрешностей на этой кривой плавно нарастают с увеличением сумм на

бухгалтерских счетах;

2) форма кривой близка к функции нормального распределения случайных величин;

3) основной параметр этой кривой - радиус кругового отклонения.

Астроида формируется при качении круга радиусом - 1/4 R по окружности радиуса R. Ее

уравнение в декартовых координатах выглядит следующим образом:

2 / 3

x +

2 / 3

y =

2 / 3

R

. (2.8)

В параметрическом виде оно может быть записано двумя следующими уравнениями:

x = R×

3

Cos u

; (2.9)

y = R×

3

Sin u

.

В уравнениях (2.9)

u = R× φ

, где

φ

- угол поворота производящего круга, отсчитываемый от

начальной точки. В качестве кривой аппроксимации используется та ее ветвь, которая описывается

следующим уравнением в декартовых координатах:

2 / 3

y =

2 / 3

R −

2 / 3

(

R− x

)

(2.10)

Форма этой ветви с разбивкой по 10 классам возможных погрешностей, которые она в себя

включает, представлена на рис. 2.5. Для удобства применения она преобразована в безразмерный вид

(R = 1).

Рисунок 2.5. Ветвь астроиды,

используемая для аппроксимации ошибок в статьях баланса

Площадь фигуры, образованной данной ветвью астроиды, - S определяется по формуле (2.11), а

среднее значение ошибки отклонения - Ycp по формуле (2.12):

S = 3 /32π

2

R

, (2.11)

Y

cp

= 3 /32πR

, (2.12)

Практическое применение предлагаемого способа оценки статей баланса состоит в следующем.

Рассмотрим баланс торгового дома "Феникс", приведенный в табл. 2.11 предыдущего параграфа.

Предположим, что руководство бухгалтерии беспокоит точность определения суммы в статье

"Товары для продажи", которая составляет почти 22% от валюты баланса. Сплошная инвентаризация по

каким-то причинам невозможна. Необходимо провести выборочную проверку, в результате которой

обрести уверенность в том, что имеющиеся отклонения в балансе не окажут существенного влияния на

весь дальнейший процесс торговой деятельности.

Пусть выборочная проверка из 80 элементов, входящих в статью "Товары для продажи",

выявила шесть расхождений в суммах: +250 руб.; -1120 руб.; -4120 руб.; +5255 руб.; +8920 руб.; -12 450

руб. Для удобства обозначим партии товаров как N 1, N 2, N 3, N 4, N 5 и N 6. Общая сумма выявленной

погрешности по абсолютной величине равна 32 115 руб. Средняя величина погрешности по абсолютной

величине - 5352,5 руб.

Если принять радиус качения равным величине максимального отклонения (12 450 руб.) и

нанести абсолютные значения отклонений на астроиду, то можно получить следующую картину (см. рис.

2.6).

Средняя ошибка, вычисленная по формуле (2.12), равна 3666,84 руб. Она существенно ниже,

чем ошибка, определенная по шести точкам выборки.

Расхождение - свидетельство сложности стыковки результатов статистического и

нестатистического методов. Например, если проанализировать 10 точек на астроиде (см. рис. 2.5), то их

средняя величина будет равна 4357,5 руб. Таким образом, с увеличением количества выбранных точек

погрешностей их средняя величина будет приближаться к интегральному значению 3666,84 руб.

Аналитическая функция предполагает наличие хорошо поставленного контроля и претендует на

полноту отражения погрешностей во всей генеральной совокупности элементов. Если принять гипотезу о

том, что генеральная совокупность элементов имеет аналогичную функцию аппроксимации ошибок, то к

ней можно применить теорию подобия. То есть использовать среднюю величину ошибки, рассчитанную

по формуле (2.12).

Рисунок 2.6. Ветвь астроиды,

используемая для аппроксимации ошибок в статье баланса "Товары для продажи" торгового дома

"Феникс"

Пусть генеральная совокупность содержит 1000 элементов. Общая сумма статьи баланса

"Товары для продажи" в соответствии с табл. 2.11 составляет 24 197 000 рублей.

Количество бракованных элементов, согласно статистике, 6 из 80 или 75 из 1000. Расчет суммы

погрешностей генеральной совокупности элементов с помощью вероятностного метода, исходя из

выборки 80 точек из 1000 счетов, даст следующий результат: 5352,5 х 75 = 401 437,5 руб. (1,66% от

общей суммы балансовой статьи "Товары для продажи").

Расчет общей суммы погрешностей с помощью функции аппроксимации для тех же возможных

75 забракованных счетов даст иной результат: 3666,84 руб. х 75 = 275 013 руб. (1,14% от общей суммы

балансовой статьи "Товары для продажи"). Предел суммы погрешностей (для случая, когда все 1000

точек будут бракованными) 3666,84 руб. х 1000 = 3 666 840 руб. (15% от общей суммы балансовой

статьи "Товары для продажи").

Можно утверждать, что комбинированный метод с использованием функции аппроксимации - это

системный подход к анализу погрешностей. При его применении необходимо установить количество

элементов выборки и осуществить ее. Затем принять за радиус астроиды максимальную величину

выявленной погрешности. Рассчитать по формуле (2.12) среднюю величину погрешности. Умножив ее на

количество забракованных счетов, произвести процентную оценку соответствующей статьи баланса.

Что же касается рассматриваемого примера, главному бухгалтеру предприятия и его

заместителю по налоговому учету предстоит принять решение о следующем:

1) согласны ли они на такую точность ведения налогового учета товаров;

2) каким образом исправить обнаруженные ошибки;

3) как оформить увеличение стоимости товаров на сумму 3265 рублей?

Если придерживаться практики проверок, осуществляемых независимыми аудиторами, то

обнаруженное расхождение находится в пределах норм, установленных аудиторской практикой. В

данном случае его величина нас особенно не волнует, так как речь идет только о представлении

нестандартной комбинированной методики.

В настоящее время существуют разные способы исправления ошибок. Все определяется

конкретными условиями, сложившимися на предприятии. В рассматриваемом примере можно

предложить корректировку, описываемую совокупностью следующих налоговых проводок (совпадающих

с бухгалтерскими проводками):

Д 91 - К 41 - 250 - списана завышенная стоимость товаров партии N 1;

Д 41 - К 91 - 1120 - увеличена заниженная стоимость товаров партии N 2;

Д 41 - К 91 - 4120 - увеличена заниженная стоимость товаров партии N 3;

Д 91 - К 41 - 5255 - списана завышенная стоимость товаров партии N 4;

Д 91 - К 41 - 8920 - списана завышенная стоимость товаров партии N 5;

Д 41 - К 91 - 12 450 - увеличена заниженная стоимость товаров партии N 6;

Д 91 - К 99 - 3265 - определена дополнительная сумма прибыли, как результат корректировки

стоимости товаров;

Д 99 - К 68b- 653 - начислен налог на дополнительную прибыль, полученную в результате

корректировки;

Д 99 - К 84 - 2612 - увеличена чистая прибыль предприятия.

Корректировка баланса в соответствии с представленными проводками должна быть

осуществлена таким образом.

Статья "Товары для продажи" в разделе II должна быть увеличена на сумму 3,27 тыс. руб.

Соответственно следует увеличить сумму его итогов и валюту актива баланса. В разделе III на сумму

2,62 тыс. руб. необходимо увеличить статью "Нераспределенная прибыль (непокрытый убыток)". На ту

же сумму надо увеличить итоги данного раздела. В разделе V необходимо увеличить на сумму 0,65 тыс.

руб. статью "Задолженность по налогам и сборам" и его итоги. Валюту пассива баланса следует

увеличить на общую сумму 3,27 тыс. рублей.

В результате баланс будет выглядеть следующим образом (см. табл. 2.12). В нем суммы

откорректированных статей выделены курсивным шрифтом.

Таблица 2.12. Скорректированный баланс торгового дома "Феникс" за 2008 год (тыс. руб.)

┌─────────────────────────────────────┬────────────────────────────────────────┐

│ Актив │ Пассив │

├─────────────────────────────────────┼────────────────────────────────────────┤

│ I. Внеоборотные активы │ III. Капитал и резервы │

├────────────────────────────┬────────┼───────────────────────────────┬────────┤

│Нематериальные активы (04,│ 493,81 │Уставный капитал (80) │ 5023,1 │

│05) │ │ │ │

├────────────────────────────┼────────┼───────────────────────────────┼────────┤

│Основные средства (01, 02) │39 379,4│Добавочный капитал(83) │ 16 371 │

├────────────────────────────┼────────┼───────────────────────────────┼────────┤

│Итого по разделу I: │ 39 │Резервный капитал (82) │ 692 │

│ │ 873,21 │ │ │

├────────────────────────────┴────────┼───────────────────────────────┼────────┤

│ │Нераспределенная прибыль│ 39 │

│ │(непокрытый убыток) (84) │ 407,55 │

├─────────────────────────────────────┼───────────────────────────────┴────────┤

│ II. Оборотные активы │Прибыли и убытки (99) - │

├────────────────────────────┬────────┼───────────────────────────────┬────────┤

│Сырье, материалы и другие│5780,32 │Итого по разделу III: │ 61 │

│аналогичные ценности (10) │ │ │ 493,65 │

├────────────────────────────┼────────┼───────────────────────────────┴────────┤

│Издержки обращения,│ 2600,5 │ IV. Долгосрочные обязательства │

│приходящиеся на остаток│ ├───────────────────────────────┬────────┤

│товаров (44) │ │Займы и кредиты (67) │ 3684 │

├────────────────────────────┼────────┼───────────────────────────────┼────────┤

│Товары для продажи (41) │ 24 │Итого по разделу IV: │ 3684 │

│ │ 200,27 │ │ │

├────────────────────────────┼────────┼───────────────────────────────┴────────┤

│Расходы будущих периодов│ 13,8 │ │

│(97) │ │ │

├────────────────────────────┼────────┼────────────────────────────────────────┤

│Долгосрочная дебиторская│3071,73 │ V. Краткосрочные обязательства │

│задолженность (62) │ ├───────────────────────────────┬────────┤

│ │ │Займы и кредиты (66) │ 25 │

│ │ │ │ 244,67 │

├────────────────────────────┼────────┼───────────────────────────────┼────────┤

│Краткосрочные финансовые│ 726 │Задолженность поставщикам и│ 14 │

│вложения (58, 59) │ │подрядчикам (60) │ 633,03 │

├────────────────────────────┼────────┼───────────────────────────────┼────────┤

│Денежные средства (50, 51) │ 33 │Задолженность перед персоналом│2977,19 │

│ │ 951,29 │торгового предприятия (70) │ │

├────────────────────────────┼────────┼───────────────────────────────┼────────┤

│Итого по разделу II: │ 70 │Задолженность перед│ 793,16 │

│ │ 343,91 │государственными внебюджетными│ │

│ │ │фондами (69) │ │

├────────────────────────────┼────────┼───────────────────────────────┼────────┤

│ │ │Задолженность по налогам и│ 564,42 │

│ │ │сборам (68) │ │

│ │ │ │ │

├────────────────────────────┼────────┼───────────────────────────────┼────────┤

│ │ │Прочие кредиторы (76) │ 827 │

├────────────────────────────┼────────┼───────────────────────────────┼────────┤

│ │ │Итого по разделу V: │ 45 │

│ │ │ │ 039,47 │

├────────────────────────────┼────────┼───────────────────────────────┼────────┤

│Баланс: │110217,1│Баланс: │110217,1│

│ │ 2 │ │ 2 │

└────────────────────────────┴────────┴───────────────────────────────┴────────┘

После внесения исправлений в баланс следует вернуться к анализу внутреннего контроля учета

товарных запасов торгового дома "Феникс". Материалы рис. 2.6 свидетельствуют о непреднамеренности

ошибок: они разного знака и распределяются по астроиде практически равномерно. Для ликвидации

эффекта фиктивной недостачи в статье "Товары для продажи" необходимо ужесточить контроль

операций по учету и отпуску товаров.

В заключение необходимо обсудить вопрос о количестве элементов выборки для

целенаправленного поиска максимального радиуса астроиды.

Количество элементов выборки можно установить при помощи следующей формулы:

n =

Q× k

P

, (2.13)

где:

n - количество элементов выборки;

Q - общая учетная сумма;

k - коэффициент риска, связанный с риском кажущейся достоверности;

P - сумма допустимой погрешности.

Риск кажущейся достоверности - это решение принять сальдо балансового счета как правильное,

тогда как на самом деле оно неточно или неверно. Коэффициент риска может быть заимствован из

внешнего аудита. Его значения в зависимости от риска кажущейся достоверности приведены ниже в

табл. 2.13.

Таблица 2.13. Зависимость коэффициента риска

от риска кажущейся достоверности

┌────────────────────────────┬───────┬───────┬──────┬───────┬──────┬───────┐

│Риск кажущейся│ 20 │ 15 │ 10 │ 5 │ 2,5 │ 1 │

│достоверности, % │ │ │ │ │ │ │

├────────────────────────────┼───────┼───────┼──────┼───────┼──────┼───────┤

│Коэффициент риска │ 1,61 │ 1,90 │ 2,31 │ 3,00 │ 3,69 │ 4,61 │

└────────────────────────────┴───────┴───────┴──────┴───────┴──────┴───────┘

Если принять за сумму допустимой погрешности радиус астроиды, целесообразно при расчетах

по формуле (2.13) применять метод последовательных приближений.

Как следует из приведенных материалов, при поиске ошибок можно ограничиться проверкой

определенного количества денежных счетов с максимальными суммами. В них содержится информация

о радиусе астроиды (с учетом возможного наличия аномальных ошибок). По его величине, согласно

формуле (2.12), исчисляется средняя погрешность. Объем достаточной выборки рассчитывается по

формуле (2.13).

Из всего изложенного видно, что комбинированный метод оценки погрешностей в статьях

баланса путем их аппроксимации с помощью астроиды обладает определенной простотой и

эффективностью. Он пригоден для оперативной проверки качества всей налоговой отчетности.

Глава 3. Налогообложение торговых предприятий

3.1. Система налогообложения в России и налоги для торговых предприятий

Налоговая система, как инструмент наполнения государственной казны, должна способствовать

экономическому развитию страны. История человечества свидетельствует о том, что величие

государств обеспечивают финансово устойчивые предприятия. Поэтому при формировании налоговой

системы руководство любого государства должно устанавливать выверенное соотношение между

суммами налоговых платежей, доходов, расходов и прибылей коммерческих предприятий.

Совокупность элементов, входящих в состав действующей налоговой системы России, согласно

ст. 14 НК РФ выглядит следующим образом (см. табл. 3.1).

Таблица 3.1. Перечень налогов и сборов России

┌────┬──────────────────────────────────────────────────────────────────────┐

│ N │ Наименование налога или сбора │

├────┴──────────────────────────────────────────────────────────────────────┤

│ Федеральные налоги и сборы │

├────┬──────────────────────────────────────────────────────────────────────┤

│ 1 │Налог на добавленную стоимость │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 2 │Акцизы │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 3 │Налог на доходы физических лиц │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 4 │Единый социальный налог │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 5 │Налог на прибыль организаций │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 6 │Налог на добычу полезных ископаемых │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 7 │Водный налог │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 8 │Сборы за пользование объектами животного мира и за пользование│

│ │объектами водных биологических ресурсов │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 9 │Государственная пошлина │

├────┴──────────────────────────────────────────────────────────────────────┤

│ Региональные налоги │

├────┬──────────────────────────────────────────────────────────────────────┤

│ 1 │Налог на имущество организаций │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 2 │Налог на игорный бизнес │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 3 │Транспортный налог │

├────┴──────────────────────────────────────────────────────────────────────┤

│ Местные налоги │

├────┬──────────────────────────────────────────────────────────────────────┤

│ 1 │Земельный налог │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 2 │Налог на имущество физических лиц │

├────┴──────────────────────────────────────────────────────────────────────┤

│ Специальные налоговые режимы │

├────┬──────────────────────────────────────────────────────────────────────┤

│ 1 │Система налогообложения для сельскохозяйственных товаропроизводителей│

│ │(единый сельскохозяйственный налог) │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 2 │Упрощенная система налогообложения │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 3 │Система налогообложения в виде единого налога на вмененный доход для│

│ │отдельных видов деятельности │

├────┼──────────────────────────────────────────────────────────────────────┤

│ 4 │Система налогообложения при выполнении соглашения о разделе продукции │

└────┴──────────────────────────────────────────────────────────────────────┘

Федеральные налоги и сборы устанавливаются НК РФ и обязательны к уплате на всей

территории страны.

Региональные (республиканские, краевые, областные) налоги устанавливаются НК РФ и

законами субъектов Российской Федерации о налогах. Законодательными (представительными)

органами государственной власти субъектов Российской Федерации определяются налоговые ставки,

порядок и сроки уплаты, а также вводятся налоговые льготы.

Местные налоги устанавливаются НК РФ и нормативными правовыми актами представительных

органов муниципальных образований о налогах. Они обязательны к уплате на территориях

соответствующих муниципальных образований.

Специальные налоговые режимы устанавливаются НК РФ. Они могут предусматривать

федеральные налоги, не отраженные в табл. 3.1. При этом определяют как порядок установления таких

налогов, так и порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате

отдельных федеральных, региональных и местных налогов и сборов.

Торговые предприятия России относятся к плательщикам следующих налогов:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог (ЕСН);

5) налог на прибыль организаций;

6) государственная пошлина;

7) налог на имущество организаций;

8) транспортный налог;

9) земельный налог;

10) налоги в упрощенной системе налогообложения;

11) налоговые платежи в системе налогообложения в виде единого налога на вмененный доход

для отдельных видов деятельности.

Кроме того, они уплачивают взносы на обязательное страхование от несчастных случаев и

профессиональных заболеваний, а также таможенные платежи и сборы.

Для правильного исчисления конкретного налогового платежа необходимо знать как минимум

четыре его основные характеристики:

1) источник платежа, т.е. статью, на которую списываются затраты на данный платеж и которая

определяет налоговую проводку;

2) базу платежа, т.е. количественную величину объекта налогообложения;

3) порядок признания налогооблагаемой базы, т.е. момент составления проводки;

4) ставку налогового платежа, т.е. долю изъятия в казну объекта налогообложения.

3.2. Налог на добавленную стоимость

Условия применения налога на добавленную стоимость (НДС) определены главой 21 НК РФ.

Согласно ст. 143 НК РФ его налогоплательщиками признаются все коммерческие организации, в том

числе оптовые и розничные торговые предприятия, а также предприятия, признаваемые плательщиками

НДС на основании Таможенного кодекса РФ в связи с перемещением товаров через таможенную

границу РФ.

Право на освобождение от уплаты налога имеют те торговые организации, у которых за три

предшествующих месяца работы сумма выручки от реализации товаров (без НДС) не превысила двух

миллионов рублей (п.1. ст. 145 НК РФ). При этом не учитывается выручка, которая облагается единым

налогом на вмененный доход (ЕНВД). Кроме того, в составе лимитированной выручки не отражаются

следующие элементы, которые обычно включаются в нее, если предприятие относится к категории

плательщиков НДС (см. ст. 162 НК РФ):

- финансовая помощь на пополнение специальных фондов;

- проценты по товарному кредиту в части, превышающей ставки рефинансирования;

- страховые выплаты по договорам страхования рисков.

Не освобождаются от уплаты НДС торговые предприятия, реализующие подакцизные товары по

перечню, приведенному в ст. 181 НК РФ.

Если торговое предприятие реализует одновременно подакцизные и обычные товары, то оно

может быть освобождено от уплаты НДС при условии ведения раздельного учета операций с этими

товарами. Данное положение подтверждено Определением Конституционного Суда РФ от 10.11.2002 г.

N 313-О.

Для того чтобы использовать льготу по освобождению от обязанностей плательщика НДС,

торговому предприятию необходимо предоставить в налоговое ведомство следующие документы:

1) уведомление по форме, представленной в приказе МНС от 04.07.2002 г. N БГ-3-03/342 "О

статье 145 НК РФ";

2) выписку из бухгалтерского баланса;

3) выписку из книги продаж;

4) копии журналов выставленных и полученных счетов-фактур.

В соответствии со ст. 146 НК РФ объектом налогообложения по НДС служат следующие

операции торговых предприятий:

1) реализация товаров на территории РФ, в том числе предметов залога;

2) передача имущественных прав;

3) ввоз товаров на таможенную территорию России;

4) передача товаров на безвозмездной основе;

5) иные подобные операции.

Так как НДС взимается исключительно по законодательству Российской Федерации, то место

реализации товаров должно быть точно определено в соответствии с требованиями ст. 147 и 148 НК РФ.

Освобождаются от обложения НДС продажи на территории России следующих товаров (см. ст.

149 НК РФ):

- медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому

Правительством РФ;

- продуктов питания, производимых и реализуемых столовыми непосредственно студентам,

школьникам и другим учащимся;

- почтовых марок (за исключением коллекционных), конвертов, лотерейных билетов;

- монет из драгоценных металлов, являющихся валютой России или иностранных государств (за

исключением коллекционных монет);

- долей в уставном (складочном) капитале, ценных бумаг и инструментов срочных сделок;

- товаров, помещенных под таможенный режим магазина беспошлинной торговли;

- товаров (за исключением подакцизных), реализуемых в рамках оказания безвозмездной

помощи России согласно Федеральному закону от 27.11.2002 г. N 157-ФЗ "О безвозмездной помощи

(содействии)...";

- лома и отходов черных и цветных металлов;

- исключительных прав на секреты производства ("ноу-хау");

- изделий народных промыслов признанного достоинства (за исключением подакцизных

товаров).

Не подлежат налогообложению следующие хозяйственные операции:

1) предоставление займов;

2) передача в рекламных целях товаров, стоимостью, не превышающей 100 рублей за единицу;

3) передача основных средств, нематериальных активов и другого имущества в общее

пользование по договору о совместной деятельности или организации-правопреемнику;

4) передача имущества некоммерческим организациям на осуществление их основной уставной

деятельности;

5) передача имущества в пределах взноса участнику хозяйственного общества или

товарищества в случае выделения его доли.

При ввозе товаров на таможенную территорию России не подлежат обложению:

- товары (за исключением подакцизных), продаваемые в рамках оказания безвозмездной помощи

России согласно Федеральному закону от 27.11.2002 г. N 157-ФЗ "О безвозмездной помощи

(содействии)...";

- медицинские товары по перечню, утверждаемому Правительством РФ;

- товары, выпущенные российскими предприятиями на земельных участках, являющихся

территорией иностранного государства с правом землепользования Российской Федерацией на

основании международного договора;

- технологическое оборудование (включая комплектующие и запасные части к нему), аналоги

которого не производятся в России, для торговых предприятий (по перечню, устанавливаемому

Правительством РФ);

- иностранная и отечественная валюта и банкноты, являющиеся средствами платежа (кроме

коллекционных предметов), а также ценные бумаги (акции, облигации, сертификаты, векселя);

- продукция морского промысла, выловленная и (или) переработанная рыбопромышленными

предприятиями Российской Федерации.

При вывозе товаров с таможенной территории России в таможенном режиме экспорта НДС не

уплачивается (см. подп. 1 п. 2 ст. 151 НК РФ).

Кроме того, согласно ст. 39 НК РФ не считаются реализацией товаров следующие операции:

1) обращение валюты (российской и иностранной);

2) передача основных средств и нематериальных активов в качестве взносов в уставный капитал

других организаций;

3) передача основных средств, нематериальных активов и другого имущества в общее

пользование по договору о совместной деятельности или организации-правопреемнику;

4) передача имущества некоммерческим организациям на осуществление их основной уставной

деятельности;

5) передача имущества в пределах взноса участнику хозяйственного общества или

товарищества в случае выделения их доли.

по НДС принимается стоимость реализуемых товаров с учетом акцизов (для подакцизных

товаров) и за вычетом налога. Если торговое предприятие продает товары в многооборотной таре,

имеющей залоговую цену, то цена тары, указываемая отдельно в расчетных документах, в состав базы

по НДС не включается.

За налоговую базу по НДС при оказании предприятием услуг по договорам поручения, комиссии

и другим подобным договорам принимается сумма дохода, полученного в виде вознаграждения.

При реализации продукции сельского хозяйства и продуктов ее переработки, закупленной у

физических лиц (не являющихся плательщиками НДС), в качестве налоговой базы принимается разница

между ценой продажи с включенной суммой НДС и ценой приобретения.

При реализации имущества, в балансовую стоимость которого включена сумма НДС, налоговая

база определяется как разница между ценой имущества с учетом налога и акцизов (для подакцизной

продукции) и остаточной стоимостью реализуемого имущества.

Стоимость реализуемых товаров должна быть согласована с рыночными ценами, так как в

случаях отклонения от них более чем на 20% налоговые органы имеют право проверки обоснованности

исчисления НДС и наложения соответствующих штрафов (ст. 40 НК РФ).

При исчислении налоговой базы за доходы принимается выручка в виде поступивших денежных

средств, стоимости полученного имущества или имущественных прав, включая ценные бумаги (при

условии, что их можно оценить - ст. 153 НК РФ). В выручке кроме договорной стоимости товаров следует

числить все, что связано с расчетами по их оплате (ст. 162 НК РФ), а именно:

1) средства, полученные за реализованные товары в виде финансовой помощи, на пополнение

фондов специального назначения и т.п.;

2) суммы процентов (дисконта) по полученным в счет оплаты за реализованных товаров

облигациям и векселям, процентов по товарному кредиту в части, превышающей величину процентов,

определенных по ставкам рефинансирования ЦБ РФ, действовавшим в периодах, за которые

производится расчет процентов;

3) суммы страховых выплат по договорам страхования риска неисполнения договорных

обязательств покупателем.

К средствам, полученным за реализованные товары, налоговые органы относят и суммы

штрафов, взыскиваемых с покупателей за неисполнение или ненадлежащее исполнение договоров

(контрактов), если они связаны с оплатой реализованных товаров, что разъясняет письмо УМНС РФ по г.

Москве от 24.03.2004 г. N 24-11/19862 "Об обложении НДС сумм штрафных санкций по договору". При

этом НДС, исчисленный продавцом с суммы штрафных санкций за неисполнение или ненадлежащее

исполнение договоров, к вычету у покупателя не принимается.

Конституционные суды придерживаются иного мнения. Например, в постановлении ФАС по

Московскому округу от 06.01.2004 г. N КА-А40/10691-03 утверждается, что сумма подобного штрафа в

цену товара не включается, а относится к внереализационному доходу, поскольку призвана

восстановить имущественные интересы кредитора от тех потерь, которые причинены в результате

нарушения должником гражданско-правовых обязательств. Это совпадает с положением п. 3 ст. 250 НК

РФ, в котором внереализационными доходами налогоплательщика признаются, в частности, доходы в

виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм

возмещения убытков или ущерба.

Для ввозимых на территорию РФ товаров базой исчисления НДС является их таможенная

стоимость, увеличенная на сумму таможенной пошлины и сумму акцизов (для подакцизных товаров).

Суммы таможенных сборов в налогооблагаемую базу по НДС не входят:

Б

НДС

= С

Т

+ Т

П

+ С

А

,(3.1)

где:

Б

НДС

- база для начисления налога на добавленную стоимость;

С

Т

- таможенная стоимость товара;

Т

П

- таможенная пошлина;

С

А

- сумма акциза.

Таможенная стоимость товаров определяется следующим образом.

При осуществлении операций экспорта-импорта товаров предприятия (покупатели и продавцы)

взаимодействуют между собой через специальный контролирующий орган - таможенную службу. Этот

орган соблюдает государственные интересы. В соответствии с Таможенным кодексом Российской

Федерации (ТК РФ) таможенная служба блокирует ввоз и вывоз запрещенных и недоброкачественных

товаров. Кроме того, она создает отечественным производителям более благоприятные условия по

сравнению с зарубежными, облагая их соответствующими таможенными пошлинами и взыскивая

установленные налоги.

Таможенная стоимость товара - это стоимость товара, определяемая по Закону РФ от

21.05.1993 г. N 5003-1 "О таможенном тарифе" (в редакции от 03.12.2007 г.) и предназначенная для

целей:

- обложения товара пошлиной;

- внешнеэкономической и таможенной статистики;

- применения других мер государственного регулирования внешнеторговых отношений, включая

валютный контроль.

Таможенная стоимость рассчитывается и предъявляется в органы таможни лицом,

осуществляющим перемещение товара через таможенную границу (декларантом). Однако таможенные

органы обязаны строго ее контролировать.

Декларант - лицо, которое декларирует товары либо от имени которого они декларируются.

Декларирование производится декларантом или таможенным брокером по выбору декларанта (см. ст.