Корзова Л.Н. Эконометрика

Подождите немного. Документ загружается.

Министерство транспорта Российской Федерации

Федеральное агентство железнодорожного транспорта

ГОУ ВПО «Дальневосточный государственный

университет путей сообщения»

Кафедра «Бухгалтерский учет и аудит»

Л.Н. Корзова

ЭКОНОМЕТРИКА

Методические указания

для выполнения самостоятельной работы

студентов экономических специальностей

по теме «Временные ряды»

Хабаровск

Издательство ДВГУПС

2008

2

УДК 330.43+519.862(075.8)

ББК У.в631я73

К 666

Рецензент:

Кандидат экономических наук,

Доцент кафедры «Бухгалтерский учет и аудит»

Дальневосточного государственного университета путей сообщения

И.В. Блажко

Корзова, Л. Н.

К 666

Эконометрика: метод. указания / Л.Н. Корзова. – Хабаровск :

Изд-во ДВГУПС, 2008. – 32 с.

Методические указания соответствуют Государственному образова-

тельному стандарту специальности «Бухгалтерский учет, анализ и аудит»

и «Финансы и кредит».

Методические указания предусматривают выполнение самостоятель-

ного задания студентами 2-го курса экономических специальностей по

разделу Временные ряды. В методических указаниях изложены теорети-

ческие основы по разделу Временные ряды, с помощью которых студенты

должны выполнить самостоятельную работу.

Следует отметить, что изложение теоретических положений сопровож-

дается примерами по различным видам моделей Временных рядов, что

должно помочь студентам в усвоении материала и выполнении самостоя-

тельной работы.

В Методических указаниях заданы необходимые варианты на выполне-

ние самостоятельной работы.

Предназначены для студентов дневной формы обучения.

УДК 330.43+519.862(075.8)

ББК У.в631я73

ГОУ ВПО «Дальневосточный государственный

университет путей сообщения» (ДВГУПС), 2008

3

ВВЕДЕНИЕ

Методы прогнозирования деловой активности являются важным инст-

рументом в процессе принятия решения в областях экономики.

Способность составить надежный прогноз показателей, например, за-

трат на рабочую силу, спрос на товары, себестоимость продукции может

оказать помощь предприятиям в конкурентной борьбе.

Прогноз можно использовать при принятии тактических и стратегиче-

ских решений.

Прогноз можно осуществлять различными способами.

В предложенной работе показано, как можно осуществить прогнозиро-

вание с помощью моделей Временных рядов, т.е. на основе учета истори-

ческих данных и выработки решений, основывались на прошлых значениях.

Цель пособия:

– помочь студенту в умении выбрать модели Временного ряда;

– показать возможность анализа моделей Временного ряда;

– показать приемы прогнозирования по различным моделям Времен-

ных рядов.

4

1. ВРЕМЕННЫЕ РЯДЫ. ПОНЯТИЕ. СВОЙСТВА.

СТРУКТУРА МОДЕЛЕЙ ВРЕМЕННЫХ РЯДОВ

Определение. Временной ряд (ВР) есть последовательность наблю-

дений некоторого объекта, признака (неслучайной величины)

Y

в после-

довательные (равностоящие) моменты времени.

Отдельные наблюдения признака

Y

называются уровнями ВР и обо-

значаются

nntY

t

,,...,,, 21

=

– число уровней ВР.

Каждый уровень ВР формируется под воздействием большого числа

факторов, которые можно подразделить на группы (факторы):

– факторы, формирующие тенденцию ВР;

– факторы, формирующие сезонные и циклические колебания ряда;

– случайные факторы.

В общем случае при исследовании экономических ВР можно использо-

вать следующую структуру ВР:

E

C

S

T

Y

+

+

+

=

или

E

C

S

E

Y

⋅

⋅

⋅

=

,

где

T

– тренд, плавно меняющаяся компонента, описывающая чистое

влияние долговременных факторов, т. е. длительную («вековую») тенден-

цию изменения признака;

S

– сезонная компонента, отражающая повто-

ряемость экономического процесса в течение не очень длительного пе-

риода времени (года, квартала, месяца и т. д.);

C

– циклическая компо-

нента, отражающая повторяемость экономического процесса в течение

длительного периода времени;

E

– случайная компонента, отражающая

влияние случайных факторов.

Часто при исследовании структуры ВР компоненты

S

и

C

объединяют,

т.к. методы их исследований схожи и выбирается для исследований струк-

тура

ntESTY

t

t

t

t

...,, 21

=

+

+

=

(1)

или

ntESTY

t

t

t

t

...,, 21

=

⋅

⋅

=

(2)

где (1) – так называемая аддитивная модель; (2) – мультипликативная мо-

дель.

Выбор модели ВР осуществляется на основе анализа структуры сезон-

ных колебаний.

5

Если амплитуда сезонных колебаний примерно постоянна, выбирается

модель (1), если амплитуда сезонных колебаний возрастает или уменьша-

ется выбирается модель (2).

Основные этапы анализа и построения моделей ВР.

– графическое представление ВР;

– выравнивание уровней ВР методом скользящей средней;

– выделение и удаление неслучайных составляющих (тренда, сезонной

составляющей);

– исследование случайной составляющей (проверка адекватности мо-

дели);

– прогнозирование с помощью построенной модели.

Различают стационарные ВР и ряды динамики.

Стационарные ВР – те, для которых вероятностные свойства не меня-

ются во времени.

Ряды динамики – те, которые в структуре своей содержат лагирован-

ные переменные (т. е. переменные, влияние которых характеризуется не-

которым запаздыванием, например,

1

1

−

−

t

t

Y

ε

, и т. д.).

1.1. Выбор модели ВР. Анализ моделей ВР.

Автокорреляция уровней ВР

Наиболее распространенным методом анализа ВР выделяют корреля-

ционный анализ, модели авторегрессии и модели скользящей средней.

Определение. Корреляционная зависимость между соседними уров-

нями ВР называется автокорреляцией уровней ВР.

Величина ее находится с помощью линейного коэффициента корреля-

ции между уровнями исходного ВР и уровнями данного ряда, сдвинутого

на несколько шагов во времени

)

(

τ

r

=

2

11

22

11

2

111

)()()()(

)(

∑∑∑∑

∑∑∑

−

=

+

−

=

+

−

=

−

=

−

=

+

−

=

−

=

+

−−−−

⋅−−

τ

τ

τ

τ

ττ

τ

τ

τ

τ

τ

ττ

τ

n

t

t

n

t

t

n

t

t

n

t

t

n

t

t

n

t

t

n

t

tt

yynyyn

yyyyn

, (3)

Число периодов (

τ

) по которым рассчитывается коэффициент автокор-

реляции называется лагом.

Свойства коэффициента автокорреляции:

– коэффициент автокорреляции вычисляют по аналогии с линейным

коэффициентом корреляции и определяют линейную тесноту связи теку-

щего и предыдущих уровней ВР.

По высокому коэффициенту автокорреляции можно судить о наличии

во ВР линейной или близкой к линейной тенденции.

6

По близким к нулю коэффициентам автокорреляции можно предполагать о

наличии нелинейной тенденции или предполагать, что имеет место модель ав-

торегрессии или модель скользящих средних или другие виды моделей.

– по знаку коэффициента автокорреляции нельзя судить о возрастаю-

щей или убывающей тенденции.

Существуют ВР, описывающие процессы, протекающие в экономике,

которые имеют положительные коэффициенты автокорреляции, но имею-

щие убывающую тенденцию.

Определение. Последовательность коэффициентов автокорреляции

называют автокорреляционной функцией.

Замечание. Следует различать понятия коэффициента автокорреляции

и автокорреляционной функции.

Коэффициент автокорреляции определяется при значении фиксиро-

ванного лага, а автокорреляционная функция представляет зависимость

коэффициента автокорреляции от величины лага.

Анализ автокорреляционной функции позволяет выявить структуру ВР.

– если наиболее высоким оказался коэффициент автокорреляции пер-

вого порядка, исследуемый ряд содержит только тенденцию;

– если наибольшим оказался коэффициент автокорреляции порядка

τ

то ВР содержит циклические колебания с периодом

τ

;

– если коэффициенты автокорреляции малы, то либо ряд имеет нели-

нейную тенденцию и в качестве уравнения тренда исследовать нелиней-

ные модели, например,

ε++=

t

в

aY

t

,

ε++= tвaY

t

,

ε++=

t

в

aY

t

,

ε+++=

2

ctbtaY

t

,

ε+++=

3

ctbtaY

t

и т. д.

либо имеют место модели авторегрессии порядка p (autoregressive model)

tptpttt

YbYbYbaY

ε

+

+

+

+

+

=

−−−

...

2211

(4)

либо модели скользящих средних порядка q (moving average model)

qtqtttt

lllY

−−−

+

+

+

+

=

ε

ε

ε

ε

...

2211

(5)

либо другие модели.

7

1.2. Автокорреляция остатков ВР

Особенностью ВР является то, что остатки (

ε

) не всегда являются не-

зависимыми, т. е. условие

ji

r

εε

= 0, i ≠ j, не выполняется, что постулирует-

ся для регрессионных моделей.

Такие модели называются моделями с наличием автокорреляции ос-

татков.

Одной из причин автокорреляции ошибок является наличие «скрытых»

регрессоров, влияние которых проявляется через случайную величину

ε

.

Выявление этих составляющих иногда позволяет получить модель без

автокорреляции остатков ряда.

Другой причиной может быть влияние на результативный признак ве-

личин

qttt −−−

ε

ε

ε

,...,,

21

.

Возможным приемом устранения автокорреляции остатков является

подбор и построение моделей или (4) или (5) или их комбинацию или дру-

гие модели.

Замечание. Проверить наличие автокорреляции остатков можно тра-

диционным способом, а также с помощью известных критериев (тестов).

Одним из них является тест Дарбина-Уотсона.

Согласно теста находят величину

d =

∑

∑

=

=

−

−

n

t

t

n

t

tt

1

2

2

2

1

ε

εε )(

,

где n – объем выборки.

Если:

а) d

B

< d < 4-d

B

, гипотеза об отсутствии автокорреляции принимается;

б) d

H

< d < d

B

или 4-d

B

< d < 4-d

H

определенного ответа тест не дает (об-

ласть неопределенности теста);

в) 0 < d < d

H

, принимается гипотеза о наличии положительной автокор-

реляции;

г) 4-d

H

< d < 4, принимается гипотеза об отрицательной автокорреля-

ции.

Границы d

H

и d

B

при уровне значимости d = 0,05 показаны в прил. 1.

8

2. КОНТРОЛЬНЫЕ ВОПРОСЫ

1. В чем существенное отличие модели ВР от регрессионной модели?

2. Принцип выбора модели ВР.

3. Суть процедуры сглаживания ВР.

4. Суть коэффициента корреляции между уровнями ВР.

5. Причины автокорреляции остатков ВР.

6. Способы выявления автокорреляции остатков.

7. Отличие стационарных и динамических ВР.

8. Принципы выбора моделей тренда.

3. ПРИМЕРЫ ПОСТРОЕНИЯ МОДЕЛЕЙ ВРЕМЕННЫХ РЯДОВ

Пример 1

Пусть известны объемы потребления продукта А (

t

Y) за 15 недель

осенне-зимнего периода по району Ц города Х.

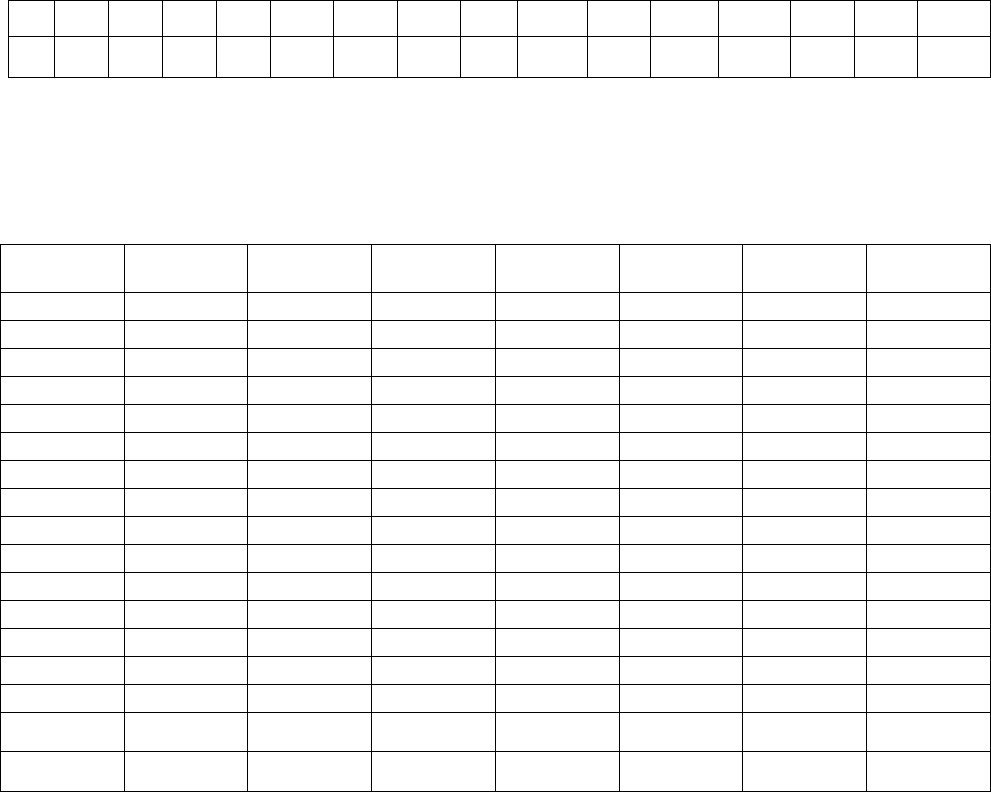

Таблица 1

t

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

t

Y

3,38

3,53

3,7

3,8

3,78

3,84

3,76

3,9

4,15

4,28

4,4 4,54

4,78

4,84

4,88

Задание: используя значения, полученные в табл. 2, выявить структуру

ряда, выбрать модель и оценить ее.

Таблица 2

t Y

t

Y

t

Y

t+1

Y

t

Y

t+1

2

t

Y

2

1

+

t

Y

t²

1

3,380

3,380

3,530

11,931

11,424

12,461

1

2

3,530

3,530

3,700

13,061

12,461

13,690

4

3

3,700

3,700

3,800

14,060

13,690

14,440

9

4

3,800

3,800

3,780

14,364

14,440

14,288

16

5

3,780

3,780

3,840

14,515

14,288

14,746

25

6

3,840

3,840

3,760

14,438

14,746

14,138

36

7

3,760

3,760

3,900

14,664

14,13

8

15,210

49

8

3,900

3,900

4,150

16,185

15,210

17,223

64

9

4,150

4,150

4,280

17,762

17,223

18,318

81

10

4,280

4,280

4,400

18,832

18,318

19,360

100

11

4,400

4,400

4,540

19,976

19,360

20,612

121

12

4,540

4,540

4,780

21,701

20,612

22,848

144

13

4,780

4,7

80

4,840

23,135

22,848

23,426

169

14

4,840

4,840

4,880

23,619

23,426

23,814

196

15

4,880

—

—

—

—

—

225

∑

61,560

56,680 58,180 238,245 232,183 244,573 1240

∑

/n

4,104

82,667

9

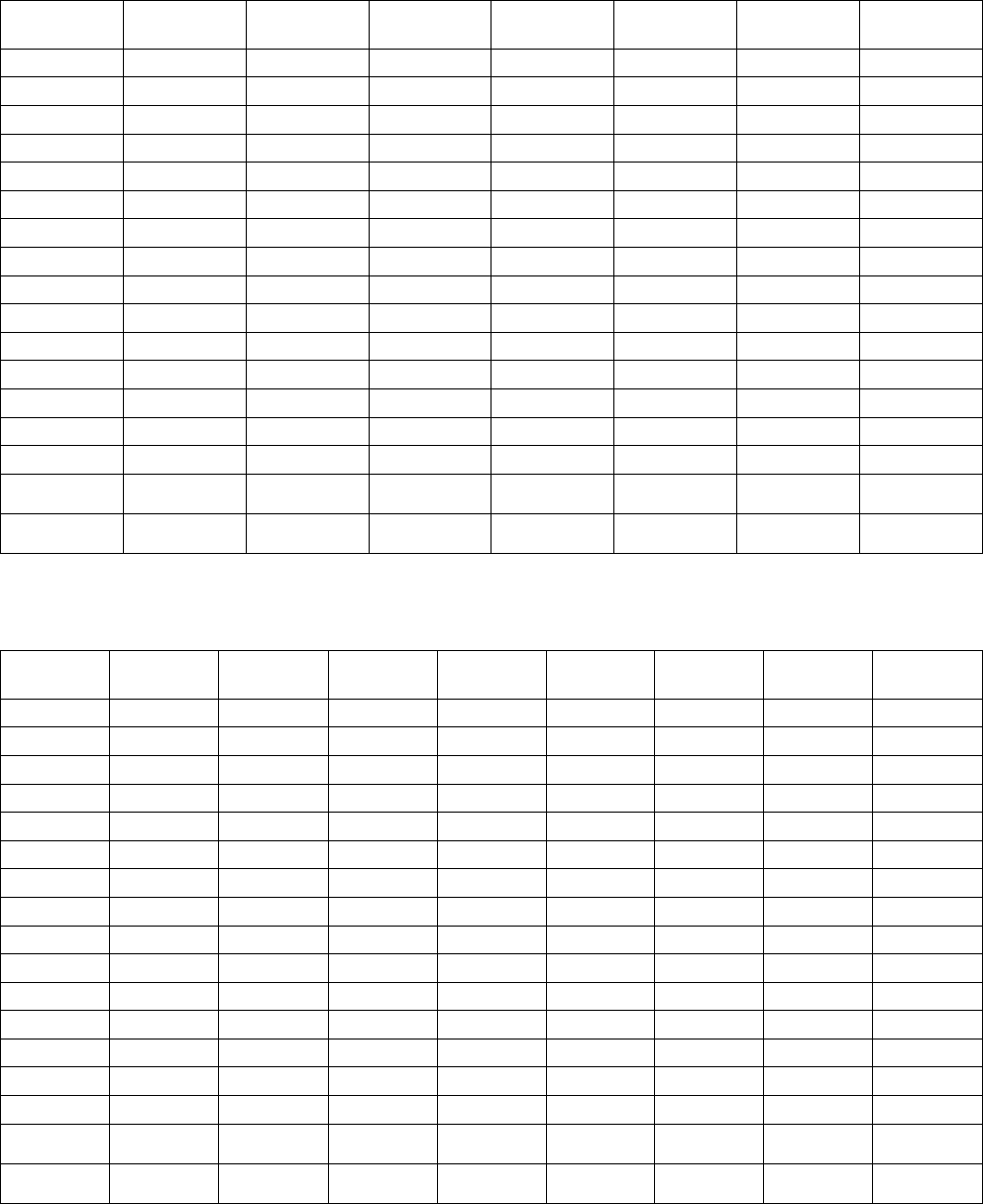

Продолжение табл.2

t Y

t

Y

t+2

Y

t

Y

t+2

2

t

Y

2

2

+

t

Y

tY

t

2

t

Y

1

3,380

3,700

12,506

11,424

13,690

3,380

11,424

2

3,530

3,800

13,414

12,461

14,440

7,060

12,461

3

3,700

3,780

13,986

13,690

14,288

11,100

13,690

4

3,800

3,840

14,592

14,440

14,746

15,200

14,440

5

3,780

3,760

14,213

14,288

14,138

18,900

14,288

6

3,840

3,900

14,976

14,746

15,210

23,040

14,746

7

3,760

4,150

15,604

14,138

17,223

26,320

14,138

8

3,900

4,280

16,692

15,210

18,318

31,200

15,210

9

4,150

4,400

18,260

17,223

19,360

37,350

17,223

10

4,280

4,540

19,431

18,318

20,612

42,800

18,318

11

4,400

4,780

21,032

19,360

22,848

48,400

19,360

12

4,540

4,840

21,974

20,612

23,426

54,480

20,612

13

4,780

4,880

23,326

22,848

23,814

62,140

22,848

14

— —

—

— — 67,760

23,426

15

— —

—

— — 73,200

23,814

∑

51,840

54,650

220,006

208,758

232,113

522,330

255,998

∑

/n

34,822

17,067

Продолжение табл.2

t Y

t

Y

t+3

Y

t

Y

t+3

2

t

Y

2

3

+

t

Y

t Ŷ

ε

1

3,380

3,800

12,844

11,424

14,440

1

3,355

0,025

2

3,530

3,780

13,343

12,461

14,288

2

3,462

0,068

3

3,700

3,840

14,208

13,690

14,746

3

3,569

0,131

4

3,800

3,760

14,288

14,440

14,138

4

3,676

0,124

5

3,780

3,900

14,742

14,288

15,210

5

3,783

-0,003

6

3,840

4,150

15,936

14,746

17,223

6

3,890

-0,050

7

3,760

4,280

16,093

14,138

18,318

7

3,997

-0,237

8

3,900

4,400

17,160

15,210

19,360

8

4,104

-0,204

9

4,150

4,540

18,841

17,223

20,612

9

4,211

-0,061

10

4,280

4,780

20,458

18,318

22,848

10

4,318

-0,038

11

4,400

4,840

21,296

19,360

23,426

11

4,425

-0,025

12

4,540

4,880

22,155

20,612

23,814

12

4,532

0,008

13

— — — — — 13

4,639

0,141

14

— — — — — 14

4,746

0,094

15

— — — — — 15

4,853

0,027

∑

47,060

50,950

201,365

185,909

218,423

120,000

0,000

∑

/n

8,000

0,000

10

Окончание табл.2

t

t

ε

1

−

t

ε

(

t

ε

-

1

−

t

ε

)

2

2

t

ε

1

− − − 0,001

2

0,068

0,025

0,002

0,005

3

0,131

0,068

0,004

0,017

4

0,124

0,131

0,000

0,015

5

-0,003

0,124

0,016

0,000

6

-0,050

-0,003

0,002

0,003

7

-0,237

-0,050

0,035

0,056

8

-0,204

-0,237

0,001

0,042

9

-0,061

-0,204

0,020

0,004

10

-0,038

-0,061

0,001

0,001

11

-0,025

-0,038

0,000

0,001

12

0,008

-0,025

0,001

0,000

13

0,141

0,008

0,018

0,020

14

0,094

0,141

0,002

0,009

15

0,027

0,094

0,004

0,001

∑

0,107

0,173

Решение.

Рассчитаем коэффициенты автокорреляции первого, второго, третьего

порядков, используя формулу (3).

Значения для расчетов берем из табл. 2.

r(τ = 1) =

2

14

1

1

14

1

2

1

2

14

1

14

1

2

14

1

1

14

1

14

1

1

1414

14

)()(

∑∑∑∑

∑∑∑

=

+

=

+

==

=

+

==

+

−−

⋅−

t

t

t

t

t

t

t

t

t

t

t

t

t

tt

yyyy

yyyy

;

r(τ = 1) =

22

185857324414685618323214

1858685624523814

),(,),(,

,,,

−⋅−⋅

⋅

−

⋅

= 0,981;

r(τ = 2) =

2

13

1

2

13

1

2

2

2

13

1

13

1

2

13

1

2

13

1

13

1

2

1313

13

)()(

∑∑∑∑

∑∑∑

=

+

=

+

==

=

+

==

+

−−

⋅−

t

t

t

t

t

t

t

t

t

t

t

t

t

tt

yyyy

yyyy

;

r(τ = 2) =

22

65541132321384517520813

6554845100622013

),(,),(,

,,,

−⋅−⋅

⋅

−

⋅

= 0,899;