Кондраков Н.П., Бухгалтерский учет

Подождите немного. Документ загружается.

Остальные ранее указанные фактические затраты признаютс в качестве

расходов без ограничений.

Расходами налогоплательщиков признаются затраты после их ф

ак

. тической

оплаты.

При определении налоговой базы доходы и расходы определяются

нарастающим итогом с начала налогового периода. При этом налоговым

периодом по единому налогу признается календарный год. Отчетными

периодами считаются один квартал, полугодие и 9 месяцев календарного года.

Ранее отмечалось, что налоговые ставки устанавливаются либо по отношению

к доходам (6%), либо по отношению к доходам, уменьшенным на сумму

расходов (15%). При использовании второй базы налогообложения возможны

варианты, когда расходы могут быть равны доходам или даже превышать их. В

таких случаях следует использовать норму об уплате минимального налога,

который рассчитывается по ставке 1% налоговой базы в виде дохода.

Уплата единого налога должна осуществляться в виде авансовых платежей.

Если в качестве объекта налогообложения приняты доходы, то сумма

квартального авансового гшатежа исчисляется по итогам каждого отчетного

периода исходя из ставки налога и фактически полученных доходов. Сумма

исчисленного квартального авансового платежа уменьшается на сумму

страховых взносов на обязательное пенсионное страхование (не более чем на

50%).

Если объектом налогообложения являются доходы, уменьшенные на величину

расходов, то сумма квартального авансового платежа определяется умножением

исчисленной разницы между доходами и расходами на ставку налога (15%). При

этом доходы и расходы рассчитываются нарастающим итогом с начала года.

Страховые взносы на обязательное пенсионное страхование относятся к

расходам в целях исчисления налога.

Уплата авансовых платежей производится ежеквартально не позднее 25-

го числа месяца, следующего за истекшим отчетным периодом. Уплата налога

по итогам календарного года производится организацией не позднее 31 марта,

а индивидуальными предпринимателями - не позднее 30 апреля, т.е. в сроки

подачи деклараций указанными налогоплательщиками.

20.4. Налоговый учет при упрощенной системе налогообложения

Для исчисления налоговой базы и суммы налога налогоплательщики ведут

налоговый учет в Книге учета доходов и расходов, ут-

476

е

рясденной приказом Министерства Российской Федерации по налогам и сборам

от 28.10.2002 г. № БГ-3-22/6О6.

Указанная книга открывается на один год и может вестись на бумажных

носителях или в электронном виде. Она должна быть пронумерована и

прошнурована. На последней странице книги проставляется число страниц,

заверяемое подписью руководителя или предпринимателя и печатью.

Если книга ведется на бумажных носителях, то она до начала ведения

представляется в налоговый орган для подписи соответствующим должностным

лицом и проставления печати. При ведении книги в электронном виде по

окончании года она распечатывается и представляется в налоговую инспекцию для

заверения.

Книга учета доходов и расходов состоит из трех разделов.

Раздел I «Доходы и расходы» предназначен для записи доходов и расходов за

каждый квартал. При этом графа 5 книги заполняется только теми

налогоплательщиками, которые выбрали в качестве объекта налогообложения

доходы, уменьшенные на величину расхо

дов.

Раздел II «Расчет расходов на приобретение основных средств,

принимаемых при расчете налоговой базы по единому налогу» заполняется теми

налогоплательщиками, которые выбрали в качестве объекта налогообложения

доходы, уменьшенные на величину расходов. В разделе указывают

наименование объектов основных средств, дату ввода в эксплуатацию, дату

оплаты объекта, его первоначальную и остаточную стоимость, срок полезного

использования объекта, количество кварталов эксплуатации объекта, сумму

расходов на приобретение объекта, принимаемую при определении налоговой

базы за отчетный период, и ряд других необходимых сведений.

В разделе III «Расчет налоговой базы по единому налогу» содержатся данные

о доходах, расходах и об отклонениях по ним за I квартал, полугодие, 9 месяцев

и год. По данным этого раздела осуществляется расчет суммы единого налога за

соответствующий период.

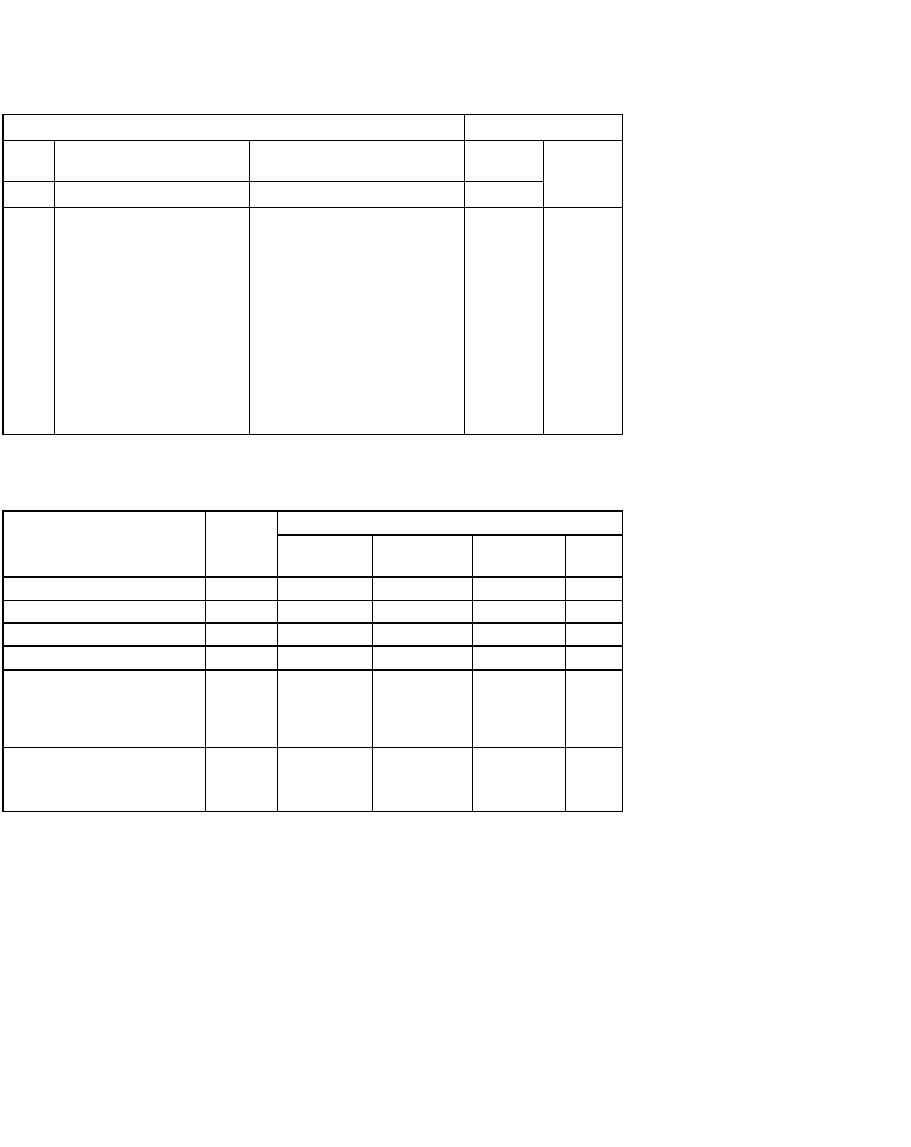

Порядок заполнения разделов I и III Книги учета доходов и расходов

приведен в табл. 20.1 по данным следующего примера.

В первом квартале 2003 г. организацией уплачена арендная плата за офис в

сумме 60 000 руб. (в том числе НДС - 10 000 руб.). Расходы на оплату труда

составили 50 000 руб., начисления взносов на обязательное пенсионное стра-

хование - 7000 руб. В целом расходы составили 117 000 руб., доходы -150

000 руб., превышение доходов над расходами - 33 000 руб. (150 000 - 17 000),

сумма налога - 4950 руб. (33 000 руб. х 15% : 100).

477

Таблица

КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ I.

Доходы и расходы

Регистрация

Сумма ~~~~|

№

п/п

Дата и номер

первичного

документе

Содержание

операций

Доход

ы

Расход

ы

1

2

3

4

1

Приходный

кассовый

Расходы по оплате

труда

~50~О

ОгГ~

ордер Расчетно-

платежная

ведомость

2

Платежное

поручение

Взносы на

обязательное

7000

пенсионное

страхование

3

Платежное

поручение, счет-

фактура

Арендная плата за

офис НДС по

арендной плате

50000

10000

4

Выписка банка

по

Поступление

выручки

15000

0

расчетному

счету

Итого за I

квартал

15000

0

11700

0

III. Расчет налоговой базы по единому налогу за I квартал 2003 г.

Наименование

показателей

Код

стро-

ки

2003 г.

1 квар-

тал

полугод

ие

9 меся-

цев

год

1

2

3

4

5

6

Доходы

010

150000

Расходы

020

117000

Итого

• доходы,

уменьшен

ные на

величину

расходов (стр.

010 — стр. 020)

030

33000

• превышение

расходов над

доходами (стр.

020 — стр. 010)

031

-

Книга учета доходов и расходов заполняется по данным первичных

документов, указываемых в графе 2. Запись в книге осуществляется на

русском языке. Первичные документы, составленные на иностранных языках

или на языках народов России, должны иметь подстрочный перевод на русский

язык. Исправление ошибок в книге подтверждается подписью руководителя

организации или индивидУ' ального предпринимателя с указанием даты

исправления. Подпись заверяется печатью (если она имеется у

индивидуального предпринимателя).

478

20.5. Вопросы и задания

1. Каковы основные особенности бухгалтерского учета на малых

предприятиях?

2. Каково назначение Книги учета хозяйственных операций?

3. Назовите обязательные учетные регистры при упрощенной форме учета.

4. В каких организациях может использоваться упрощенная система

налогообложения?

5. Что является объектом обложения единым налогом в организациях,

применяющих упрощенную систему налогообложения?

6. Какова ставка единого налога на доход?

7. Какова ставка единого налога на доход, уменьшенный на величину

расходов?

8. Нужно ли использовать двойную запись для ведения Книги учета доходов и

расходов?

9. Имеются ли особенности учета кассовых операций на малых предприятиях?

10. Может ли руководитель малого предприятия вести бухгалтерский учет?

Раздел III. УПРАВЛЕНЧЕСКИЙ УЧЕТ

Глава 21

Сущность, задачи и организация управленческого учета

21.1. Необходимость выделения управленческого учета в самостоятельную

подсистему

На рубеже XIX-XX вв. в условиях создания и функционирования

транснациональных корпораций, усиления концентрации капитала, внешней и

внутренней конкуренции, кооперирования и комбинирования производства и

ряда других процессов существенно изменились требования к ведению и

организации бухгалтерского учета.

Особенно очевидными стали недостатки калькуляционного учета.

При изготовлении конечного продукта несколькими смежными цехами, а

иногда и предприятиями, продаже продукции в различные страны и регионы

усредненные данные о себестоимости конечного продукта не позволяют

эффективно управлять себестоимостью продукции.

С целью совершенствования калькуляционного учета в ряде передовых

стран стали применять новые методы учета затрат на производство и

калькулирование: учет затрат по центрам ответственности, калькулирование

себестоимости по системам стандарт-кост и директ-костинг и другим,

превратившим калькуляционный учет в систему производственного учета.

В процессе дальнейшего развития системы производственного учета стали

применять помимо учетной другие функции управления — планирования,

контроля, анализа, принятия решений. Применение основных функций

управления в системе производственного учета превратило эту систему в

систему управленческого учета.

Впервые управленческий учет был официально признан в 1972 г.

американской ассоциацией бухгалтеров, разработавшей программу подготовки

специалистов по управленческому учету с присвоением выпускникам

квалификации бухгалтера-аналитика*.

* Керимов В.Э. Управленческий учет: Учебник. — М.: Маркетинг, 2001. С. 27.

480

В российских нормативных документах по бухгалтерскому учету

оНЯ

тие

«управленческий учет» не упоминается. Вместе с тем курсы бухгалтерский

(финансовый) учет» и «Бухгалтерский (управленческий) учет» официально

рекомендованы новыми учебными стандартами для студентов экономических

вузов и факультетов. Изучение управленческого учета предусмотрено также

программой подготовки и аттестации профессиональных бухгалтеров.

Управленческий учет в качестве самостоятельной подсистемы бухгалтерского

учета впервые возник в США и за сравнительно короткое время получил

распространение в странах Европы, Японии, Ка

наде и др.

В настоящее время управленческий учет применяется во многих крупных и

средних фирмах во всех видах бизнеса - в промышленности, торговле, в сферах

образования, медицины и др.

В экономически развитых странах на постановку и ведение управленческого учета

затрачивается до 90% рабочего времени и других ресурсов в общих затратах на

постановку и ведение бухгалтерского учета*.

21.2. Управленческий учет в информационной системе организации

Управление представляет собой направленное воздействие администрации

организации на хозяйственные процессы в целях увеличения прибыли и сохранения

собственного капитала.

Основой принятия и осуществления управленческих решений является информация

о всех аспектах деятельности организации.

Информационная система состоит из ряда взаимосвязанных подсистем -

конструкторской, технологической, экономической и др.

В управленческом учете используется в основном экономическая информация,

состоящая из плановой, нормативной, учетной (данные финансового, статистического,

налогового и управленческого учета) и прочей информации, к которой относятся

материалы аудиторских проверок, объяснительные и докладные записки, комментарии

специалистов по проблемам производства и сбыта соответствующих продуктов и др.

В составе прочей информации некоторые факты не имеют количественной и

стоимостной оценки.

Например, предположение эксперта о возможных финансовых затруднениях

основного покупателя продукции данной организации, не имеющее количественной и

стоимостной оценки, может иметь важное значение для менеджеров, занижающихся

сбытом продукции.

*Та

м

же. С. 21.

'

6

- 8455 Кондраков 481.

21.3. Сущность и задачи управленческого учета

Управленческий учет ~ это установленная организацией сист ма сбора,

регистрации, обобщения и представления информации о хозяйственной

деятельности организации и ее структурных подраз делений для осуществления

планирования, контроля и управления этой деятельностью.

Сбор информации о хозяйственной деятельности организации подразумевает

определение, классификацию, оценку и измерение хозяйственных операций и

других экономически значимых событий с целью их последующего отражения в

системе управленческого учета.

Под регистрацией понимают упорядоченное и последовательное отражение

хозяйственных операций и других экономически значимых событий в первичных

документах и учетных регистрах.

Обобщение информации означает ее анализ, подготовку и интерпретацию. В

процессе анализа информации определяют состав информации,

представляемой пользователям, круг пользователей, взаимосвязь между

различными показателями деятельности организации, зависимость показателей

от экономически значимых событий и ситуаций. Процесс подготовки и

интерпретации информации предусматривает представление логически

связанной плановой, учетной и иной информации, включающей по

необходимости аналитические и прогнозные заключения.

Подготовленная информация представляется пользователям в виде отчетов

табличного, графического и текстового формата.

Основная цель управленческого учета - представление руководителям и

специалистам организации и структурных подразделений плановой, фактической

и прогнозной информации о деятельности организации и внешнем окружении

для обеспечения возможности принятия обоснованных управленческих

решений.

Основными пользователями информации управленческого учета являются

высшее руководство организации, руководители структурных подразделений и

специалисты.

Высшее руководство формирует стратегические цели управления

организацией, оно получает:

• интегрированные управленческие отчеты о результатах производственной,

финансовой и инвестиционной деятельности организации и ее основных

структурных подразделений за прошедший отчетный период и на

конкретный период времени;

• материалы анализа влияния внутренних и внешних факторов на результаты

деятельности организации и ее основных структурных подразделений;

• плановые и прогнозные показатели на предстоящий период.

482

Руководители структурных подразделений формируют оперативную стратегию

реализации долгосрочных целей развития организации. Они получают управленческие

отчеты о деятельности подразделений на конкретный момент времени, результаты их

аналитической обработки, плановую и прогнозную информацию о подразделении, а

также информацию о смежных подразделениях и контрагентах.

Специалисты получают информацию в пределах своей компетенции о

деятельности организации и ее структурных подразделений, а также прогнозы

внутренних и внешних факторов, оказывающих влияние на результаты хозяйственной

деятельности.

Основные задачи управленческого учета:

• учет надичия и движения материальных, финансовых и трудовых

£, ресурсов и представление информации по ним менеджерам;

j)f учет затрат и доходов и отклонений по ним от установленных

|| норм, стандартов и смет по организации в целом, структурным I

подразделениям, центрам ответственности, группам изделий, тех-

fT нологическим решениям и другим позициям;

исчисление различных показателей фактической себестоимости продукции

(работ, услуг) и отклонений от нормативных и плано-вых показателей (полной

производственной себестоимости, не-полной производственной

себестоимости, полной себестоимости

! реализованной продукции, себестоимости реализованной продук-ции по зонам

реализации и др.);

f определение финансовых результатов деятельности отдельных

Г- структурных подразделений по центрам ответственности, новым '

технологическим решениям, реализованным изделиям, выполнен-

| ным работам и услугам и другим позициям;

|* контроль и анализ финансово-хозяйственной деятельности орга-низации, ее

структурных подразделений и других центров ответ-

;• ственности;

[' планирование финансово-хозяйственной деятельности организа-ции в целом,

ее структурных подразделений и других центров от-

> ветственности;

•• прогнозирование и оценка прогноза (представление заключения >• о

воздействии ожидаемых в будущем событий на основе анализа прошлых событий

и их количественная оценка для целей планирования);

• составление управленческой отчетности и ее представление управленческому

персоналу и специалистам для управления производством и принятия решений

на перспективу.

483

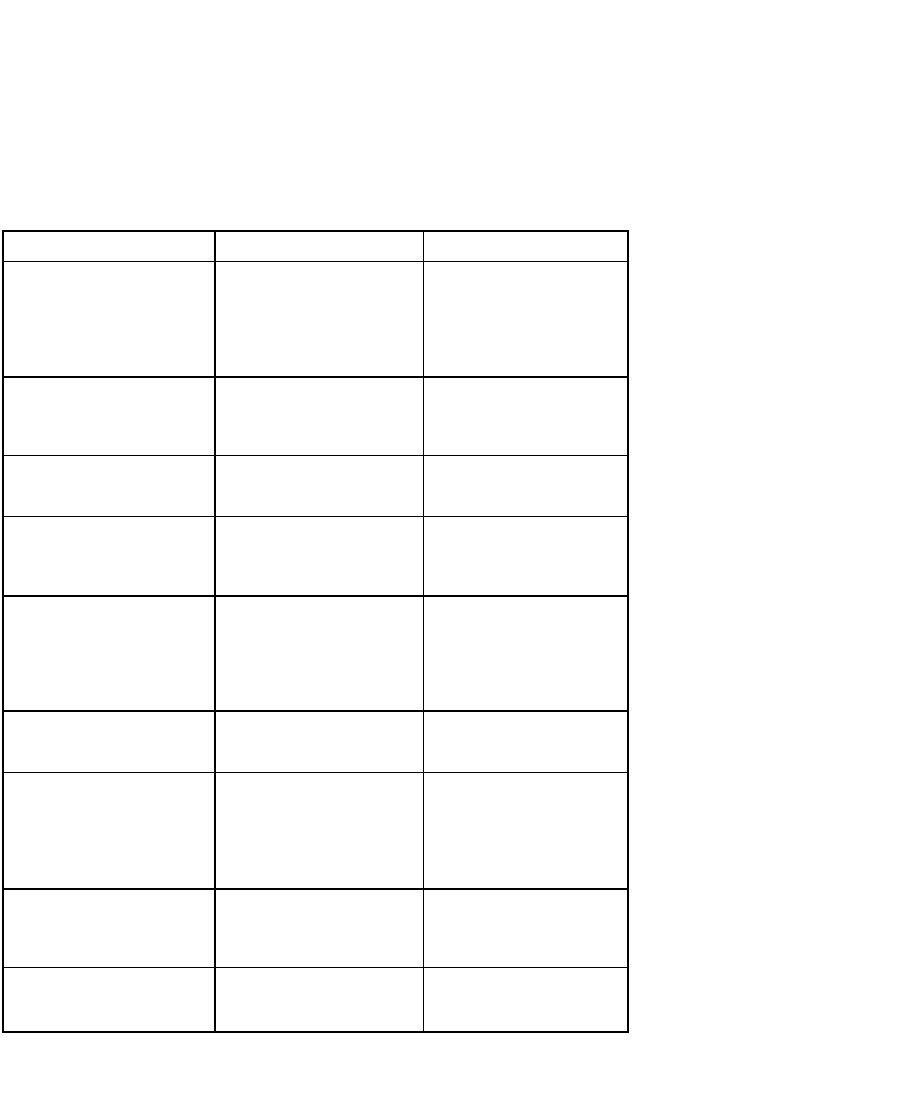

21А Сравнительная характеристика финансового и управленческого учета

Для сравнительной характеристики финансового и управленческого учета

необходимо выяснить сходство и различие этим подсистем бухгалтерского учета

(в табл. 21.1).

Таблица 21. \

СРАВНЕНИЕ

ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

Показатели

сравнения

Финансовый учет

Управленческий

учет

1 . Цель учета

Формирование

достоверной

информации для

составления

финансовой

отчетности,

осуществле

ния

контроля и

выявления

резервов

Формирование

информаТ" ции

для

администрации

организации и ее

структурных

подразделений,

необходимой для

управления ими

2. Пользователи

информации

В основном

внешние

пользователи

Управленческий

персонал

организации и

структурных

подразделений и

исполнители

3. Обязательность

ведения

Обязателен

Не обязателен,

вводится по

решению

администра

ции

4. Объекты учета

и отчетности

По организации в

целом

По структурным

подразделениям,

центрам от-

ветственности и

другим позициям

5. Способы

ведения учета

Все элементы

метода

бухгалтерского

учета

Использование

всех элементов

метода бухгал-

терского учета

необязательно.

Используются

методы

количественных

оценок

6. Правила

ведения учета

Используются

общепринятые

принципы и пра-

вила

Устанавливаются

организацией

7. Используемые

измерители

Трудовые,

натуральные и

обязательно

стоимостные

Более широкое

использование

натуральных и

трудовых

показателей и

специфических

стоимостных

показателей

(«будущий рубль»

и ДР-)_

8. Способы

группировки

расходов

По

установленным

элементам затрат,

при необ-

ходимости по

статьям

калькуляции

По статьям

калькуляции

9. Степень

точности

информации

Достоверная,

докумен

тально-

обоснованная

Допускаются

приблизительные

и примерные

оценки

_ __

484

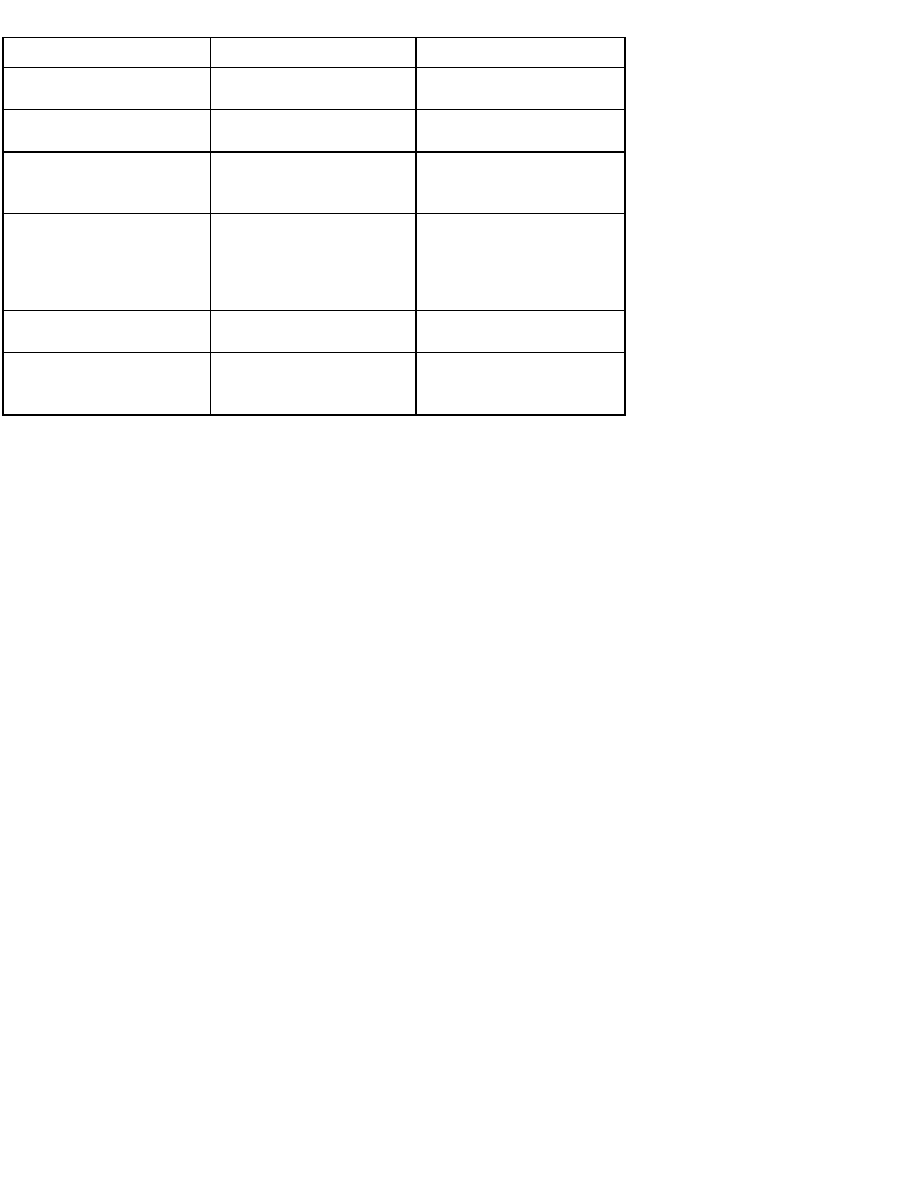

Окончание табл. 21.1

Показатели

сравнения

Финансовый

учет

Управленческий

учет

^Временной

период

За прошедший

отчетный период

За истекший,

текущий и

будущий периоды

1т7гГериодичность

предоставления

отчетности

За месяц, квартал

и год

За более короткие

периоды времени

12. Сроки

представления

отчетности

Через несколько

недель и месяцев

Через несколько

дней, на

следующее утро,

не

медленно

13.

Ответственность

за достоверность и

своевременность

представления

учетных и

отчетных

данных

Установлена

Не

предусматриваетс

я

14. Доступность

отчетных

данных

Доступных для

пользователей

Являются

коммерческой

тайной

15. Регулирующий

орган

Минфин РФ

Минэкономразвит

ия (на уровне

разработки

рекомендаций)

1. Цель ведения учета. Цель ведения финансового учета - формирование

полной и достоверной информации о деятельности организации и ее

имущественном положении, необходимой для:

• составления бухгалтерской отчетности;

• осуществления контроля за целесообразностью и законностью

хозяйственных операций и наличием и использованием производственных

ресурсов;

• предотвращения отрицательных результатов хозяйственной деятельности и

выявления внутрихозяйственных резервов обеспечения финансовой

устойчивости организации. Следует подчеркнуть, что в приведенном

определении цели финансового учета данная цель определена

применительно к организации в целом (а не к структурным

подразделениям). Кроме того, следует иметь в виду, что основными

потребителями бухгалтерской отчетности являются внешние пользователи.

Цель управленческого учета - формирование и представление

информации управленческому персоналу организации и ее структурных

подразделений, необходимой для планирования, контроля и управления

деятельностью организации и ее структурных подразделе

ний.

2. Основные пользователи информации. Основными потребителями

информации финансового учета являются внешние пользователи - органы

государственного управления (налоговые, статистические, казначейство и др.),

банки, кредиторы, инвесторы (в том числе физические лица) и др.

485