Кондраков Н.П., Бухгалтерский учет

Подождите немного. Документ загружается.

вычитаемые;

налогооблагаемые.

Вычитаемые временные разницы - это доходы и расходы, уменьшающие

бухгалтерскую прибыль в текущем отчетном периоде, а налогооблагаемую прибыль -

в следующих отчетных периодах. Они образуются в следующих случаях:

при использовании различных методов амортизации по амортизируемым

активам в бухгалтерском и налоговом учете;

при разных способах признания коммерческих и управленческих

расходов;

при наличии убытка, перенесенного на будущее;

по кредиторской задолженности за приобретенные товары (работы, услуги) в

организациях, признающих доходы и расходы кассовым методом;

в других случаях.

При использовании различных методов начисления амортизации по

амортизируемым активам вычитаемая временная разница возникает в том случае, если

сумма начисленной амортизации в бухгалтерском учете превышает сумму амортизации,

исчисленную в налоговом учете.

Пример

4. По основным средствам стоимостью в 200000 руб. и сроком службы в 5

лет в бухгалтерском учете амортизация начисляется способом уменьшаемого остатка,

а в налоговом учете - линейным способом. В бухгалтерском учете за первый год

эксплуатации основных средств сумма амортизации составит 66667 руб. (200000

руб. х 5 лет: 15 лет), в налоговом учете - 40000 руб. (200000 руб.: 5 лет). Вычитаемая

временная разница составит за год 26667 руб. (66667 - 40000).

В I кв. суммы амортизации и вычитаемой разницы составят соответственно 16667

руб., 10000 руб. и 6667 руб.

Вычитаемая временная разница вследствие применения разных способов

признания коммерческих и управленческих расходов в бухгалтерском и налоговом

учете возникает в том случае, если в бухгалтерском учете эти расходы

списываются сразу, а в налоговом учете - постепенно.

По убытку, перенесенному на будущее, вычитаемая временная разница

определяется вычитанием из всей суммы убытка суммы убытка, принятой для

уменьшения налоговой базы.

Пример

5. Убыток организации составил в 2003 г. 20000 руб. В I кв. 2004 г.

налогооблагаемая прибыль составила 50000 руб. Уменьшить налогооблагаемую

прибыль организация за первый квартал может на 15000 руб. (50000 руб. х 30%).

Убыток в 5000 руб. (20000 руб. - 15000 руб.) должен учитываться в бухгалтерском

учете в I кв. 2004 г. в качестве временной разницы.

Вычитаемая временная разница по кредиторской задолженности за

приобретенные товары (работы, услуги) может возникнуть у организаций,

признающих доходы и расходы кассовым методом.

355

Пример 6.

В организацию поступили материалы на сумму 200000 руд II кв. и в

этом же квартале они были израсходованы. Оплата за материалы осуществлена в III

кв. При этом для целей налогообложения доходы и расходы признаются организацией

кассовым методом.

В бухгалтерском учете стоимость использованных материалов списываете на

себестоимость продукции во II кв., а в налоговом учете стоимость материалов,

признается в качестве расходов в III кв. В этих условиях стоимость списании,

материалов в 200 000 руб. во II кв. будет учтена в качестве вычитаемой времен, ной

разницы.

Как уже отмечалось, вычитаемые временные разницы при формировании

налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль,

который должен уменьшить сумму налога на прибыль, подлежащего уплате в

следующих отчетных периодах.

Налогооблагаемые временные разницы - это доходы и расходы,

увеличивающие бухгалтерскую прибыль в текущем отчетном периоде, а

налогооблагаемую прибыль - в последующих отчетных периодах.

Налогооблагаемые временные разницы возникают при:

• использовании различных способов начисления амортизации в

бухгалтерском и налоговом учете (когда сумма амортизации в бухгалтерском

учете меньше, чем в налоговом учете);

• различных способах признания выручки и процентных доходов в

бухгалтерском и налоговом учете в организациях, признающих доходы и

расходы кассовым методом;

• прочих аналогичных различиях.

Пример

7. Организация, признающая доходы и расходы кассовым методом,

отгрузила продукции в I кв. на 400000 руб. Платежи поступили: в I кв. - на 350000

руб., во II кв. - на 50000 руб. В бухгалтерском учете должна быть отражена вся сумма

выручки от продажи продукции, а в налоговом учете только фактически поступившие

платежи. Недополученная часть выручки (50000 руб.) отражается в бухгалтерском

учете как налогооблагаемая временная разница.

Налогооблагаемые временные разницы при формировании налогооблагаемой

прибыли приводят к образованию отложенного налога на прибыль, подлежащего к

уплате в следующих отчетных периодах.

В бухгалтерском учете вычитаемые временные разницы и налогооблагаемые

временные разницы учитываются обособленно на отдельных субсчетах счетов

активов и обязательств, использованных для учета соответствующих операций.

По данным последнего примера будут произведены бухгалтерские записи:

Дебет счета 62 «Расчеты с

покупателями

и заказчиками» }

Кредит счета 90 «Продажи»

на оплаченную

часть выручки -

350000 руб.

356

Дебет счета 62 на неоплаченную часть

Кредит счета 90 } выручки - 50 000 руб.

Отложенный налоговый актив - это часть отложенного налога на

прибыль,

которая должна уменьшить налог на прибыль в последующих отчетных периодах.

Сумму отложенного налогового актива

определяют умножением вычитаемой

временной разницы на ставку

налога на прибыль.

Пример 8.

По данным примера 4 вычитаемая временная разница, образовавшаяся

вследствие применения различных способов начисления амортизации в

бухгалтерском и налоговом учете, составила в I кв. 6667 руб. Отложенный налоговый

актив составляет 1600 руб. (6667 руб. х 24%).

Отложенные налоговые активы отражаются в бухгалтерском учете по всем

вычитаемым временным разницам, за исключением временных разниц, по

которым существует вероятность того, что они не будут уменьшены или

погашены в последующих отчетных периодах.

Отложенные налоговые активы отражаются в бухгалтерском учете на

отдельном синтетическом счете 09 «Отложенные налоговые акти

вы».

По дебету счета 09 «Отложенные налоговые активы» в корреспонденции с

кредитом счета 68 «Расчеты по налогам и сборам» отражается отложенный

налоговый актив, увеличивающий величину условного расхода отчетного периода.

По отложенному налоговому активу в 1600 руб. (пример 8) может быть

составлена следующая бухгалтерская проводка:

Дебет счета 09 «Отложенные налоговые активы».

Кредит счета 68 «Расчеты с бюджетом», субсчет «Расчеты по налогу

на прибыль».

По кредиту счета 09 «Отложенные налоговые активы» в корреспонденции с

дебетом счета 68 «Расчеты по налогам и сборам» отражается уменьшение или

полное погашение отложенных налоговых активов в счет уменьшения условного

расхода (дохода) отчетного периода.

При выбытии соответствующих активов отложенные налоговые активы по

ним также должны списываться.

Если приобретенные по данным примера 4 основные средства через год их

эксплуатации проданы, то отложенный налоговый актив в сумме 6400 руб. также

должен быть списан в дебет счета 99 «Прибыли и убытки» с кредита счета 09

«Отложенные налоговые активы».

Аналитический учет отложенных налоговых активов ведется по видам

активов или обязательств, в оценке которых возникла временная разница.

357

Отложенные налоговые обязательства — это часть отложенног

налога на

прибыль, которая должна привести к увеличению налог в последующие отчетные

периоды. Они признаются в том отчетно», периоде, в котором возникают

налогооблагаемые временные разницы.

Величина отложенных налоговых обязательств определяется ум. ножением суммы

налогооблагаемых временных разниц, возникших в отчетном периоде, на

установленную ставку налога на прибыль.

Пример 9. По данным примера 7 налогооблагаемая временная разница со-

ставила 50000 руб. Величина отложенного налогового обязательства составит

12000 руб. (50000 руб. х 24%).

Для синтетического учета отложенных налоговых обязательств используют счет

77 «Отложенные налоговые обязательства». Возникновение отложенных налоговых

обязательств оформляют бухгалтерской записью:

Дебет счет 68 «Расчеты по налогам и сборам», субсчет «Расчеты

по налогу на прибыль»

Кредит счета 77 «Отложенные налоговые обязательства».

Аналитический учет отложенных налоговых обязательств осуществляют по видам

активов и обязательств, по которым возникла налогооблагаемая временная разница.

По мере уменьшения или полного погашения налогооблагаемых временных

разниц в последующих отчетных периодах соответственно уменьшаются или

погашаются отложенные налоговые обязательства. По данным операциям дебетуют

счет 77 «Отложенные налоговые обязательства» и кредитуют счет 68 «Расчеты по

налогам и сборам», субсчет «Расчеты по налогу на прибыль».

Отложенное налоговой обязательство при выбытии объекта актива или вида

обязательства, по которому оно было начислено, списывается с дебета счета 77

«Отложенные налоговые обязательства» в кредит счета 99 «Прибыли и убытки».

Если некоторые активы, по которым возникли налогооблагаемые временные

разницы и отложенные налоговые обязательства, в организацию не поступают, то

увеличения налогооблагаемой прибыли в отчетном и последующих отчетных

периодах не происходит. Отложенное налоговое обязательство по таким активам

списывают на счет 99 «Прибыли и убытки».

Пример 10.

Если по данным примера 7 покупатель примет решение об оплате во II

кв. части поступившей продукции (на 30000 руб.), а остальную продукцию вернет

поставщику (на 20000 руб.), то на эту сумму у поставщика налоговая база во II кв.

увеличиваться не будет. Отложенное налоговое обязательство с этой суммы - 4800 руб.

(20000 руб. х 24%) должно быть списано бухгалтерской записью:

358

Дебет счета 77

«Отложенные налоговые обязательства» } 4800 руб.

Кредит счета 99 «Прибыли и убытки»

Условный расход или условный доход - это сумма налога на при

быль или

убытки, исчисляемые по бухгалтерской прибыли или убытку (т.е. определяемые по

данным бухгалтерского учета). Величину условного дохода или расхода определяют

умножением суммы бухгалтерской прибыли или убытка на ставку налога на прибыль.

Пример 11.

По данным бухгалтерского учета сумма прибыли за первый квартал

2003 г. составила 100000 руб. Условный расход составит 24000 руб. (100000 руб. х

24%).

Сумму начисленного условного расхода по налогу на прибыль отражают в

бухгалтерском учете по дебету счета 99 «Прибыли и убытки», субсчет «Условные

расходы», и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по

налогу на прибыль».

Сумма начисленного условного дохода отражается по дебету счета 68 и кредиту

счета 99, субсчет «Условные доходы».

Текущий налог на прибыль - это налог на прибыль, подлежащий уплате в

бюджет в отчетном периоде. Исчисляют его исходя из величины условного

расхода, скорректированного на суммы постоянных налоговых обязательств,

отложенных налоговых активов и отложенных налоговых обязательств отчетного

периода. Текущий налоговый убыток — это налог на прибыль, исчисляемый

исходя из условного дохода и указанных корректирующих величин.

Порядок расчета текущего налога на прибыль и текущего налога на убыток

можно представить следующим образом:

Текущий

налог

на

прибыль

(текущий

налоговый

убыток)

=

Условный

расход

(условный

доход)

по

налогу на

прибыль

+

+

-

Постоянное

налоговое

обязательство

Отложенный

налоговый

актив

Отложенное

обязательство

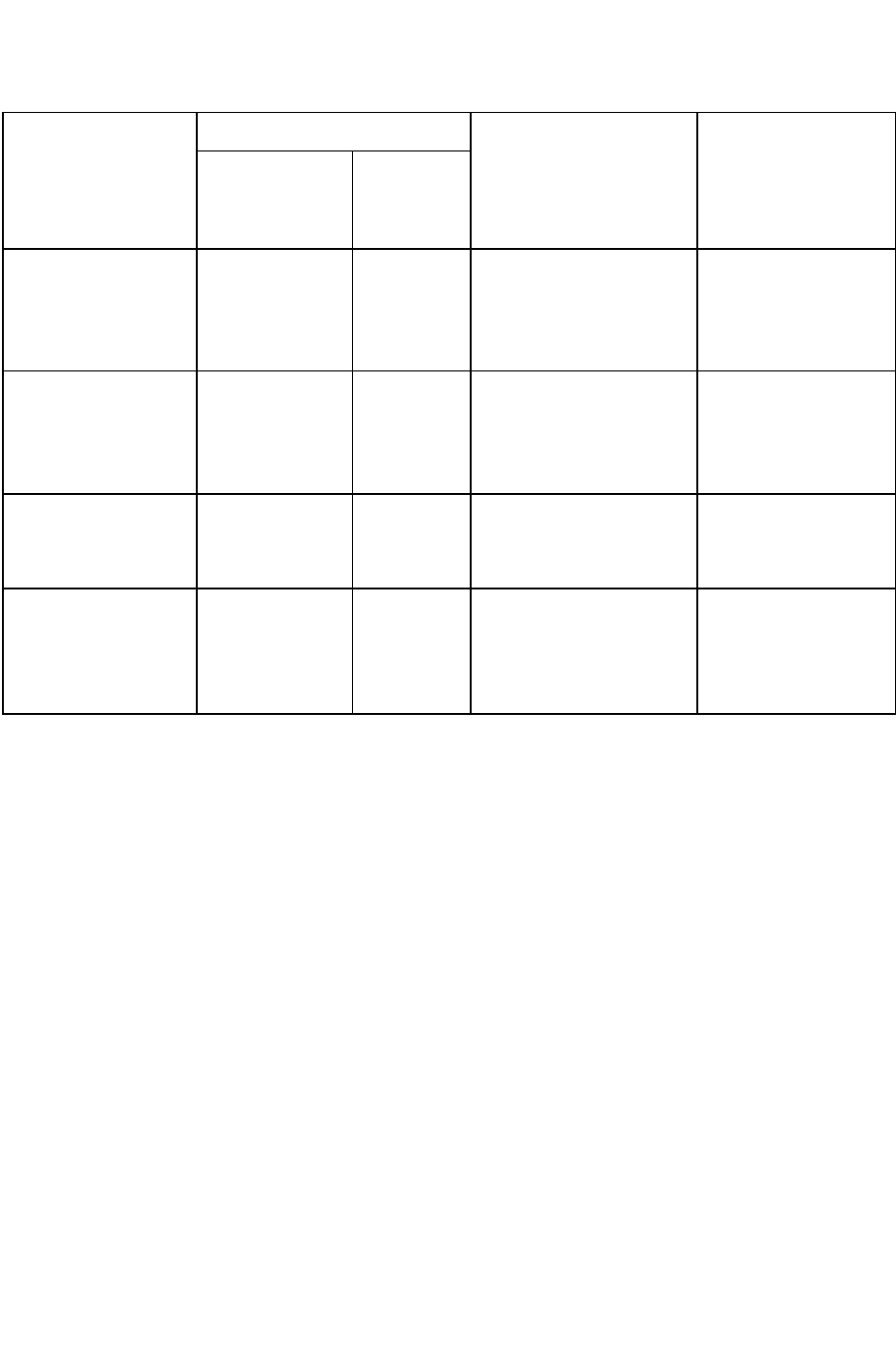

Пример расчета налоговых активов и налоговых обязательств в I кв. 2003 г.

приведен в табл. 15.1. По данным бухгалтерского учета прибыль за I кв. составила

100 000 руб., а налог на прибыль - 24 000 руб.

По данным приведенной таблицы сумму текущего налога на прибыль можно

исчислить по данным:

о налоговых активах и налоговых обязательствах;

о разницах, возникающих в отчетных периодах.

При первом варианте исчисления текущего налога на прибыль эта величина

исчисляется следующим образом: 24 000 руб. + 960 руб. + 7920 руб. + 1600 руб. -12000

руб. = 22480 руб.

359

Таблица 15.1

РАСЧЕТ НАЛОГОВЫХ АКТИВОВ И

НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ (РУБ.)

Доходы и

расходы

Суммы, учитываемые

Разницы, возникшие в

отчетном периоде

Налоговые активы

и налоговые

обязательства

в бухгал-

терском учете

в налого-

вом учете

Представитель-

ские расходы

10000

6000

4000 (постоянная

разница)

960

(постоянное

налоговое

обязательство)

Безвозмездно

переданные

основные

средства

33000

-

33 000 (постоянная

разница)

7920 (постоянное

налоговое

обязательство)

Сумма аморти-

зации

16667

10000

6667 (вычитаемая

временная разница)

1600

(отложенный

налоговый актив)

Стоимость

отгруженной

продукции

400000

350000

50 000 (налого-

облагаемая вре-

менная разница)

12000

(отложенное

налоговое

обязательство)

При втором варианте текущий налог на прибыль определяют, используя

следующие расчеты:

100000 руб. + 4000 руб. + 33000 руб. + 6667 руб. - 50000 руб. = 93667 руб.; 93667 руб. х 24% =

22480руб.

Отложенные налоговые активы и отложенные налоговые обязательства

отражаются в бухгалтерском балансе как внеоборотные активы и долгосрочные

обязательства. Они могут отражаться в балансе в «свернутом виде», т.е. с

указанием в балансе только их сальдо, при соблюдении следующих условий:

• наличие у организации отложенных налоговых активов и отложенных налоговых

обязательств;

• учет отложенный налоговых активов и отложенных налоговых

обязательств при расчете налога на прибыль.

Наряду с отражением в балансе отложенные налоговые активы и отложенные

налоговые обязательства указываются в отчете о прибылях и убытках. В этом

отчете содержатся также данные о постоянных налоговых обязательствах.

При корректировке налога на прибыль в бухгалтерском учете составляют

пояснительную записку с указанием в ней всех сумм и описанием всех показателей,

на которые скорректирована бухгалтерская прибыль.

360

При начислении налога на прибыль дебетуют счет 99 «Прибыли и

убытки» и

кредитуют счет 68 «Расчеты по налогам и сборам». Причитаюшиеся налоговые

санкции оформляют такой же бухгалтерской

записью. Перечисленные суммы

налоговых платежей списывают

с расчетного счета или других подобных счетов в

дебет счета 68.

Учет налога на доходы физических лиц. Порядок расчетов и уп

латы данного

налога рассмотрен в главе 10. В этой же главе изложен порядок учета единого

социального налога.

Учет налога на имущество.

Учет расчетов организаций с бюджетом по налогу на

имущество организаций ведется на счете 68 «Расчеты по налогам и сборам» на

отдельном субсчете «Расчеты по налогу на имущество».

Начисленная сумма налога отражается по кредиту счета 68 «Расчеты по налогам и

сборам» и дебету счета 91 «Прочие доходы и расходы». Перечисление суммы налога

на имущество в бюджет отражается в бухгалтерском учете по дебету счета 68

«Расчеты по налогам и сборам» и кредиту счета 51 «Расчетные счета».

Учет налога с продаж.

Начисление налога с продаж оформляют бухгалтерской

записью:

Дебет счета 90 «Продажи»

Кредит счета 68 «Расчеты по налогам и сборам»,

субсчет «Расчеты по налогу с продаж».

Перечисление налога с продаж в бюджет отражают по дебету счета 68 с кредита

счетов учета денежных средств.

У покупателя сумма налога с продаж, уплаченного при приобретении

соответствующего имущества, включается в стоимость этого имущества.

Учет транспортного налога. Данный налог, введенный с

01.01.2003 г.,

заменил налог с владельцев транспортных средств, налог на пользователей

автомобильных дорог и налог на имущество физических лиц в части транспортных

средств.

Плательщиками транспортного налога являются организации и физические

лица, на которых зарегистрированы транспортные средства, являющиеся объектом

налогообложения.

Налоговые ставки устанавливаются субъектами Российской Федерации в

зависимости от мощности двигателя или валовой вместимости транспортных средств,

категории транспортных средств в расчете на одну лошадиную силу мощности

двигателя транспортного средства, одну регистровую тонну транспортного средства

или единицу транспортного средства на основе ставок, установленных НК РФ.

Платежи по транспортному налогу включаются плательщиком в состав

себестоимости продукции (работ, услуг). Начисление налога отражают по дебету

счетов 26 «Общехозяйственные расходы»,

361

44 «Расходы на продажу» и другим счетам и кредиту счета 68 «расчеты по

налогам и сборам», субсчет «Расчеты по налогу на пользователей автомобильных

дорог».

15.12. Учет расчетов с учредителями и акционерами

Все виды расчетов с учредителями (акционерами акционерного общества,

участниками полного товарищества, членами кооператива и др.) по вкладам в

уставный капитал организации, по выплате доходов и т.п. учитывают на счете 75

«Расчеты с учредителями».

К счету 75 могут быть открыты следующие субсчета:

1 «Расчеты по вкладам в уставный (складочный) капитал»;

2 «Расчеты по выплате доходов» и др.

При создании организации на установленную сумму вкладов учредителей в

уставный капитал дебетуют счет 75-1 и кредитуют счет 80 «Уставный капитал».

Фактически внесенные вклады учредителей отражают по дебету соответствующих

материальных, денежных и других счетов (10, 15, 51, 50 и др.) и кредиту счета 75-1.

С 01.01.2000 г. основные средства и нематериальные активы при внесении их в

качестве вкладов в уставный капитал организации предварительно отражают на счете

08 «Вложения во внеоборотные активы».

При этом на стоимость внесенных активов составляют бухгалтерские записи:

Дебет счета 08 «Вложения во внеоборотные активы»

Кредит счета 75 «Расчеты с учредителями»

Дебет счета 01 «Основные средства»

Кредит счета 08 «Вложения во внеоборотные активы»

Дебет счета 04 «Нематериальные активы»

Кредит счета 08 «Вложения во внеоборотные активы».

Оприходование имущества, предоставленного в натуральной форме в

собственность организации в счет вкладов в уставный капитал, осуществляется по

договорной стоимости, а имущества, предоставленного в пользование организации, -

в оценке, определенной исходя из арендной платы за пользование этим имуществом,

исчисленной на установленный учредителями срок.

Если акции акционерного общества реализуются по цене, превышающей их

номинальную стоимость, сумма разницы между продажной и номинальной

стоимостью учитывается по кредиту счета 83 «Добавочный капитал».

На субсчете 2 «Расчеты по выплате доходов» счета 75 учитывают расчеты с

учредителями по выплате им доходов, если они не являются работниками

предприятия.

362

Начисление доходов от участия в организации отражают по кре-хр, счета 75-2 и

дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Начисление доходов от участия в организации работникам организации отражают

по кредиту счета 70 «Расчеты с персоналом по оплате труда» и дебету счета 84.

При начислении дивидендов с юридических и физических лиц удерживают налог на

доход. Начисленные суммы налога отражают по дебету счетов 75 или 70 и кредиту счета

68 «Расчеты по налогам и сборам».

Выплаченные участникам организации суммы доходов списывают с кредита

счетов 50 «Касса», 51 «Расчетные счета» или 52 «Валютные счета» в дебет счетов

75 или 70. При выплате доходов продукцией (работами, услугами) организации их

списывают с кредита счета 90 «Продажи» в дебет счетов 75 или 70.

Аналитический учет по счету 75 ведут по каждому учредителю, кроме учета

расчетов с акционерами - собственниками акций на предъявителя в акционерных

обществах.

Учет расчетов с учредителями (участниками) в рамках группы взаимосвязанных

организаций, о деятельности которых составляется сводная бухгалтерская

отчетность, ведется на счете 75 обособленно.

15.13. Учет расчетов с разными дебиторами и кредиторами

Для учета различных расчетных отношений с другими предприятиями,

организациями, отдельными лицами используют активно-пассивный счет 76

«Расчеты с разными дебиторами и кредиторами».

К счету 76 могут быть открыты следующие субсчета:

• 1 «Расчеты по имущественному и личному страхованию»;

• 2 «Расчеты по претензиям»;

• 3 «Расчеты по причитающимся дивидендам и другим доходам»;

• 4 «Расчеты по депонированным суммам» и др.

На субсчете 1 «Расчеты по имущественному и личному страхованию»

отражают расчеты по страхованию имущества и персонала организации, в

котором организация выступает страхователем.

Начисленные суммы страховых платежей отражают по кредиту счета 76,

субсчет 1 «Расчеты по имущественному и личному страхованию», в

корреспонденции со счетами учета затрат на производство или других источников

страховых платежей (08, 23, 25, 26, 29 и др.).

Перечисленные суммы страховых платежей страхователям списывают с кредита

счетов по учету денежных средств (51, 52, 55) в дебет счета 76-1.

Потери ТМЦ по страховым случаям списывают с кредита счетов 10, 43 и др. в

дебет счета 76-1. По дебету счета 76-1 отражают сумму

363

страхового возмещения, причитающуюся по договору страхования работнику

организации (кредитуют счет 73 «Расчеты с персоналом прочим операциям»).

Суммы страхового возмещения, полученные организацией от

страховых

организаций, отражают по дебету счетов учета денежны средств (51, 52, 55) и

кредиту счета 76-1. Некомпенсируемые страховыми возмещениями потери от

страховых случаев списывают в дебет счета 99 «Прибыли и убытки».

Аналитический учет по счету 76-1 ведут по страховщикам и отдельным

договорам страхования.

На субсчете 2 «Расчеты по претензиям» счета 76 отражают расчеты по

претензиям, предъявленным поставщикам, подрядчикам транспортным и

другим организациям, а также по предъявленным и признанным (или

присужденным) штрафам, пеням и неустойкам.

В дебет этого счета списывают причиненный организации ущерб по вине

поставщиков материальных ресурсов, подрядчиков, учреждений банков и

других организаций с кредита следующих счетов:

• 60 «Расчеты с поставщиками и подрядчиками» - на суммы несоответствия

цен и тарифов, качества, арифметических ошибок и т. п. по уже

оприходованным ценностям;

• 20 «Основное производство», 23 «Вспомогательные производства» и других

счетов учета затрат - за брак и потери, возникшие по вине поставщиков и

подрядчиков;

• учета денежных средств и кредитов банка (51, 52, 66, 67 и др.) - по суммам,

ошибочно списанным со счетов! организации;

• 91 «Прочие доходы и расходы» - по штрафам, пеням, неустойкам,

взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков,

потребителей услуг за несоблюдение договорных обязательств.

Суммы удовлетворенных претензий списывают с кредита счета 76-2 в дебет

счетов учета денежных средств (51, 52 и др.). Суммы неудовлетворенных

претензий, как правило, списывают с кредита счета 76-2 в дебет тех счетов, с

которых они были списаны на счет 76-2 (60, 10, 20, 23 и др.).

Уплаченные организацией разные штрафы, пени и неустойки списывают с

кредита счетов учета денежных средств в дебет счета 91 «Прочие доходы и

расходы».

На субсчете 3 «Расчеты по причитающимся дивидендам и другим доходам»

учитывают расчеты по причитающимся организации дивидендам и другим

доходам, в том числе по прибыли, убыткам и другим результатам по договору

простого товарищества.

Подлежащие получению доходы отражают по дебету счета 76-3 и кредиту

счета 91 «Прочие доходы и расходы». Полученные доходы

364