Кондраков Н.П., Бухгалтерский учет

Подождите немного. Документ загружается.

ды, хранилища и др.) и условные места возникновения затрат. По условным объектам

учета затрат расходы группируют для усиления контрольных функций учета, например

для контроля расходов по зарубежным командировкам.

В системе управленческого учета особенно важно организовать учет по таким

местам возникновения затрат, как центры ответственности (центры затрат, центры

прибыли, центры инвестиций).

Группировка расходов по видам продукции (работ, услуг), группам изделий,

переделам, заказам осуществляется для исчисления их себестоимости и контроля

за соответствующими затратами.

11.10. Учет расходов по элементам затрат

Как уже отмечалось, в соответствии с ПБУ 10/99 «Расходы организаций»

расходы по обычным видам деятельности должны группироваться по следующим

элементам:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация;

• прочие затраты.

Группировка расходов по обычным видам деятельности по указанным

элементам затрат предусмотрена также ф. № 5 годовой бухгалтерской отчетности

«Приложение к бухгалтерскому балансу».

«Материальные затраты» отражают стоимость:

приобретенных сырья, материалов, топлива, энергии, покупных

комплектующих изделий и полуфабрикатов, используемых организацией

непосредственно для производства продукции, выполнения работ, оказания услуг,

для обеспечения нормального технологического процесса, для упаковки

продукции, для целей управления;

природного сырья, включая платежи за пользование природными ресурсами,

стоимость работ по рекультивации земель, осуществляемых специализированными

организациями, и пр.;

стоимость работ и услуг производственного характера, выполненных

сторонними организациями или отдельными гражданами, не являющимися

работниками организации.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции,

исключается стоимость возвратных отходов.

Возвратные отходы оценивают в следующем порядке:

• по пониженной цене исходного материального ресурса (по цене возможного

использования), если отходы могут быть применены для основного

производства, но с повышенными затратами (пониженным выходом готовой

продукции), для нужд вспомогатель-

243

ного производства, изготовления предметов широкого потребления (товаров

культурно-бытового назначения и хозяйственного обихода) или реализованы

на сторону;

• по текущей рыночной стоимости (цене продажи), если отходы

продаются на сторону.

Полный перечень затрат, включаемых в материальные расходы для целей

налогообложения, приведен в ст. 254 НК РФ.

По элементу «Затраты на оплату труда» учитываются затраты на оплату

труда работников организации, физических лиц, связанных с их участием в

производстве продукции и ее продаже, выполнении работ, оказании услуг, в

управлении, с выполнением других работ и служебных обязанностей, а также

другие выплаты работникам, предусмотренные действующим законодательством и

коллективными договорами, локальными нормативными актами организации и

обусловленные выполнением работниками своих обязанностей.

В элементе «Отчисления на социальные нужды» учитываются суммы налога

в связи с обязательным социальным страхованием работников, их пенсионным

обеспечением и медицинским страхованием. В указанном элементе учитываются

взносы организаций по обязательному социальному страхованию от несчастных

случаев на производстве и профессиональных заболеваний, производимые в

соответствии с законодательством Российской Федерации, а также

соответствующие отчисления (платежи) по добровольным видам страхования,

пенсионного обеспечения.

По элементу «Амортизация» учитываются суммы погашения стоимости

амортизируемого в установленном порядке объектов имущества, используемого

или предназначенного для использования в процессе производства и продажи

продукции, выполнения работ, оказания услуг, а также для обслуживания этих

процессов, управления ими и управления организацией в целом.

В элементе «Прочие затраты» учитываются иные затраты, формирующие

затраты на производство и продажу продукции, выполнение работ, оказание услуг,

управление, но не относящиеся к ранее перечисленным элементам.

Для получения информации о затратах по экономическим элементам используют

данные синтетических счетов 10 «Материалы», 70 «Расчеты с персоналом по

оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 02

«Амортизация основных средств», 04 «Нематериальные активы», 05

«Амортизация нематериальных активов» и других счетов для учета «прочих затрат»

(60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными де-

биторами и кредиторами» и др.).

Следует иметь в виду, что по кредиту указанных счетов отражаются все

расходы соответствующих ресурсов - на осуществление

244

обычной деятельности, капитальных вложений, финансовых вложе

ний и др.

Поэтому для определения затрат по экономическим элементам по обычным видам

деятельности нужно из кредитовых оборотов счетов 10, 70, 69, 02, 04, 05 и ряда

счетов по учету «прочих затрат» исключить суммы оборотов, не относящиеся к

обычным видам деятельности, и внутренние обороты.

Изложенная методика исчисления затрат по экономическим элементам не всегда

обеспечивает необходимую точность расчетов величины элементов; кроме того, при

ее использовании не обеспечивается получение детальной информации о расходах

организации по элементам затрат.

Планом счетов бухгалтерского учета 2000 г. рекомендовано использовать счета

30-39 для учета расходов по элементам затрат. Состав счетов и методика учета

затрат по этим счетам устанавливаются самой организацией исходя из особенности

своей деятельности и рекомендаций Минфина РФ (до настоящего времени такие

рекомендации отсутствуют).

В качестве одного из возможных можно рекомендовать следующий порядок учета

затрат по их элементам. Дополнительно к используемым счетам 20-29 следует

открыть синтетические счета:

30 «Материальные затраты»;

31 «Затраты на оплату труда»;

32 «Отчисления на социальные нужды»;

33 «Амортизация»;

34 «Прочие затраты».

На этих счетах целесообразно учитывать все затраты организации по их

элементам, т.е. затраты не только на осуществление основной деятельности, но и на

другие виды деятельности (на осуществление капитальных и финансовых вложений,

операционные и внереализационные расходы и др.).

По дебету счетов 30-34 необходимо учитывать все расходы по формированию

соответствующих затрат. При этом по дебету счета 30 «Материальные затраты» будут

отражены стоимость израсходованных материалов (с кредита счета 10 «Материалы»),

расходы по оплате работ и услуг сторонних организаций, подлежащих включению в

состав материальных затрат (с кредита счетов 76 «Расчеты с разными дебиторами и

кредиторами», 71 «Расчеты с подотчетными лицами» и др.).

По дебету счетов 31-34 отражаются соответствующие суммы начисленной оплаты

труда (с кредита счета 70 «Расчеты с персоналом по оплате труда»), отчисления на

социальные нужды (с кредита счета 69 «Расчеты по социальному страхованию и

обеспечению», начисленная амортизация по основным средствам, доходным

вложениям

245

в материальные ценности и нематериальным активам (соответственно с кредита

счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных

активов»), прочие затраты (с кредита счетов 50 «Касса», 51 «Расчетные счета», 76

«Расчеты с разными дебиторами и кредиторами» и др.).

По окончании месяца учтенные на счетах 30-34 затраты списываются в

зависимости от направления расходов с кредита счетов 30-34 в дебет счетов 08

«Вложения во внеоборотные активы», 20 «Основное производство», 23

«Вспомогательные производства» и других счетов (25, 26, 29, 44, 91, 99 и др.).

11.11. Учет нормируемых расходов для целей налогообложения

В составе общехозяйственных и общепроизводственных расходов некоторые виды

затрат ограничены утвержденными в установленном порядке лимитами, нормами и

нормативами для налогообложения, контроля затрат и других целей: командировочные;

представительские расходы; суммы выплаченных подъемных в пределах норм,

установленных законодательством Российской Федерации; расходы на компенсацию за

использование для служебных поездок личных легковых автомобилей; плата

государственному и (или) частному нотариусу за нотариальное оформление в

пределах установленных тарифов.

Порядок учета

командировочных

расходов для целей налогообложения

существенно изменился с 01.01.2002 г.: с этого времени не подлежат нормированию

расходы по найму жилого помещения - нормированию подлежат лишь суточные и

полевое довольствие.

В соответствии с Постановлением Правительства РФ от 08.02.2002 г. № 93 за каждый

день нахождения в командировке на территории Российской Федерации суточные

выплачиваются в размере 100 руб., а за каждый день нахождения в заграничной

командировке - в размере, указанном в приложении к постановлению.

Указанным постановлением установлены нормы полевого довольствия для

работников геологоразведочных и топографо-геодезических организаций,

лесоустроительных и ряда других организаций (от 50 до 200 руб.).

Организации вправе устанавливать для работников большие суммы суточных и

полевого довольствия. Однако доя целей налогообложения суммы превышения в

качестве расходов не признаются. Кроме того, суммы превышения по указанным

выплатам считаются доходом работников и облагаются налогом на доходы.

Компенсация за использование для служебных поездок личных легковых

автомобилей и мотоциклов осуществляется в соответствии

246

Постановлением Правительства Российской Федерации от 08.02.2002 г. № 92 (в ред.

Постановления Правительства от 15.11.2002 г. № 282) и письмом Минфина РФ от

21.07.92 г. № 57.

Указанным письмом установлены следующие требования для выплаты

компенсации:

если работа по роду производственной деятельности связана с постоянными

служебными разъездами в соответствии с должностными обязанностями

работника;

наличие приказа руководителя организации, устанавливающего размер и

условия выплаты;

представление в бухгалтерию копий технического паспорта автомобиля;

компенсация выплачивается один раз в месяц;

компенсация не выплачивается за время, когда личный автомобиль не

эксплуатировался (за время болезни работника, нахождения в отпуске и т.п.).

Постановлением Правительства Российской Федерации от 08.02.2002 г.

№ 92 установлены следующие нормы расхода на выплату компенсации

за использование для служебных поездок личных автомобилей:

• с рабочим объемом двигателей до 2000 куб. см включительно — 1200 руб. в

месяц;

• свыше 2000 куб. см - 1500 руб. в месяц;

• мотоциклов - 600 руб. в месяц.

При использовании для служебных поездок личных легковых иномарок

компенсация выплачивается в размерах, установленных для отечественных машин

установленного класса.

Суммы начисленных компенсаций отражают по дебету счетов 26

«Общехозяйственные расходы» или 44 «Расходы на продажу» и кредиту счета 73

«Расчеты с персоналом по прочим операциям».

Организации могут назначить указанную компенсацию в большем размере;

сверхнормативные выплаты облагаются единым социальным налогом и налогом на

доходы физических лиц.

Представительские

расходы, связанные с коммерческой деятельностью, — это

затраты организаций по приему и обслуживанию представителей других организаций

(включая иностранных), прибывших для переговоров с целью установления и

поддержания взаимовыгодного сотрудничества, а также участников, прибывших на

заседания совета (правления) организации или иного руководящего органа.

К представительским расходам относят затраты, связанные с проведением

официального приема (завтрака, обеда или другого аналогичного мероприятия)

представителей (участников), их транспортным обеспечением, буфетным

обслуживанием во время переговоров и оплатой услуг переводчиков, не состоящих в

штате предприятия, по

247

обеспечению переводов во время проведения представительских мероприятий.

Указанные расходы признаются налоговыми органами в пределах утвержденных

советом (правлением) смет на отчетный год. Общая сумма расходов по смете и

фактические расходы не должны превышать 4% от расходов на оплату труда за

отчетный период (п. 2 ст. 264 НКРФ).

Включение представительских расходов в себестоимость продукции (работ,

услуг) разрешается только при наличии оправдательных первичных документов, в

которых должны быть указаны дата и место, программа проведения деловой

встречи (приема), приглашенные лица, участники со стороны организации,

величина расходов. Организациям рекомендуется определить конкретный порядок

расходования средств на представительство, их документального оформления и

контроля, включая установление круга лиц, имеющих отношение к этой стороне

деятельности организации.

Расходы, по которым невозможно предоставить оправдательные документы

(буфетное обслуживание и др.), принимаются к учету по актам или докладным

запискам с решением администрации организации о принятии их к учету.

Представительские расходы отражаются по счету 26 «Общехозяйственные

расходы» с кредита счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате

труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами

и кредиторами» и др.

11.12. Раскрытие информации в бухгалтерской отчетности

В соответствии с ПБУ Ю/99 в составе информации об учетной политике

организаций в бухгалтерской отчетности подлежит раскрытию порядок признания

коммерческих и управленческих расходов.

В отчете о прибылях и убытках расходы организации отражаются с

разделением на себестоимость проданных товаров, продукции, работ, услуг,

коммерческие, управленческие, операционные, внереализационные и

чрезвычайные расходы.

При выделении в отчете о прибылях и убытках видов доходов, каждый из

которых в отдельности составляет 5% и более от общей суммы доходов

организации за отчетный год, в нем показывается соответствующая каждому виду

часть расходов.

Операционные и внереализационные расходы могут не показываться в отчете

о прибылях и убытках развернуто по отношению к соответствующим доходам на

следующих условиях: соответствующие правила бухгалтерского учета

предусматривают или не запрещают такое отражение расходов; расходы и

связанные с ними доходы, воз-

248

никаюшие в результате одного и того же или аналогичного по характеру факта

хозяйственной деятельности, не являются существенными для характеристики

финансового положения организации.

В бухгалтерской отчетности также подлежит раскрытию как минимум следующая

информация: расходы по обычным видам деятельности в разрезе элементов затрат;

изменение величины расходов, не имеющих отношения к исчислению себестоимости

проданных продукции, товаров, работ и услуг в отчетном году; расходы, равные ве-

личине отчислений в связи с образованием резервов (предстоящих расходов,

оценочных резервов и др.).

Прочие расходы организации за отчетный год, которые в соответствии с правилами

бухгалтерского учета не зачисляются в отчетном году на счет прибылей, убытков,

подлежат раскрытию в бухгалтерской отчетности обособленно.

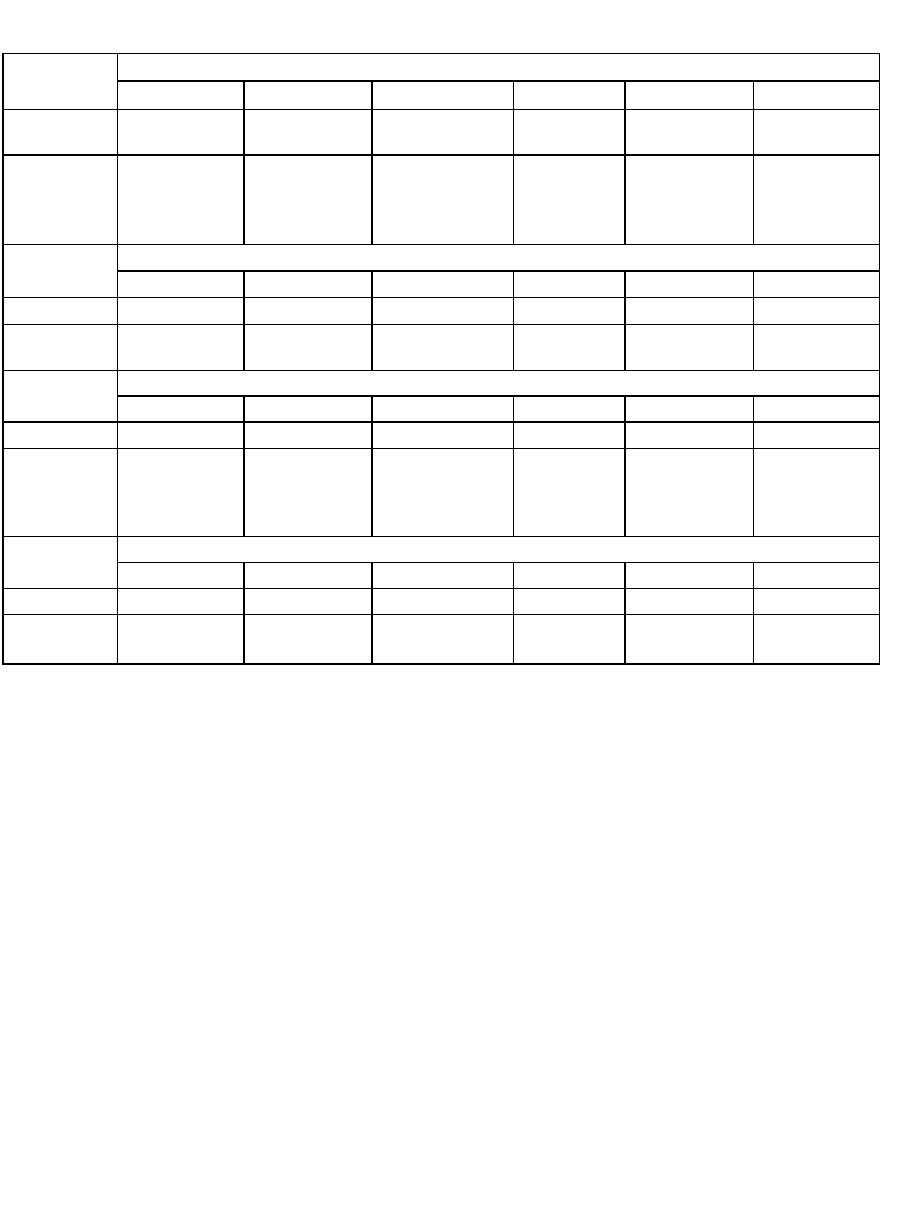

11.13. Задание: записать корреспонденции счетов* по операциям учета

затрат на производство продукции

Корреспондирующие счета

Дебет Кредит

Учет полной производственной себестоимости

1)Отражены прямые расходы по основному производству и лизинговой деятельности

2)Отражены прямые расходы по вспомогательным производствам

3)Отражены прямые расходы по обслуживающим производствам и хозяйствам

4)Отражены общепроизводственные расходы

5)Отражены общехозяйственные расходы

6)Начислены налоги и сборы, включенные в издержки

производства

7)Списаны общепроизводственные расходы

8)Списаны общехозяйственные расходы

9)Включены в затраты основного производства затраты вспомогательных производств

10)Оприходована готовая продукция по учетным ценам

(в течение месяца)* исходя из

полной

производственной себестоимости

11)Списывается в конце месяца отклонение фактической полной производственной

себестоимости гото

вой продукции от стоимости ее по учетным ценам (дополнительной

бухгалтерской проводкой или

способом «красное сторно») *

№

п/п

Операции

12)

Списываются услуги основного и вспомогательных производств и

обслуживающих производств и хозяйств по учетным ценам (в течение

месяца), установленным исходя из полной производственной

себестоимости

13)Списываются в конце месяца отклонения фактической полной

производственной себестоимости услуг от их стоимости по учетным

ценам (дополнительной проводкой или способом «красное сторно»)_____

Учет неполной производственной себестоимости

14)Отражены прямые расходы по основному производству,

вспомогательным производствам, обслуживающим производствам и

хозяйствам

15)Отражены общепроизводственные расходы

16)Отражены общехозяйственные расходы

17)Списаны общепроизводственные расходы

18)Списаны общехозяйственные расходы

19)Включены в затраты основного производства затраты вспомогательных

производств

20)Оприходована готовая продукция по неполной производственной

себестоимости (в течение месяца по учетным ценам)

21)Списывается в конце месяца отклонение неполной фактической

производственной себестоимости продукции от себестоимости ее по

учетным ценам (дополнительной проводкой или способом «красное

сторно»)

22)Списываются по неполной производственной себестоимости услуги

основного и вспомогательных производств и обслуживающих производств

и хозяйств по учетным ценам (в течение месяца)

23)Списываются в конце месяца отклонения фактической неполной

производственной себестоимости продукции оказанных услуг от

стоимости их по учетным ценам (дополнительной проводкой или

способом «красное сторно»)

Счет 40 «Выпуск продукции (работ, услуг)» не используется.

Корреспондир

ующц

6

счета

№

п/п

Операции

Дебет Кредит

Проверка выполнения задания

Стороны счета

Номера операций

1

2

3

4

5

6

Дебет

20

23

29

25

26

20, 23, 25, 26,

29

Кредит

10, 69, 70 и

др.

10,69,70 и

др.

10,69,70

идр

02, 04, 05,

10, 69,70

и др.

02, 04, 05,

10,69,70

и

др.

68

Стороны счета

Номера операций

7

8

9

10

11

12

Дебет

20, 23, 29

20, 23, 29

20

43

43

90

Кредит

25

26

23

20, 23, 29

20, 23, 29

20, 23, 29

Стороны счета

Номера операций

13

14

15

16

17

18

Дебет

90

20, 23, 29

25

26

20, 23, 29

90

Кредит

20, 23, 29

10, 69, 70

и др.

02, 04, 05,

10, 69, 70 и

др.

02, 04, 05,

10, 69,70

и др.

25

26

Стороны счета

Номера операций

19

20

21

22

23

Дебет

20

43

43

90

90

Кредит

23

20, 23, 29

20, 23, 29

20, 23, 29

20, 23, 29

Примечание. Порядок записи некоторых операций по счетам приведен в

Книге учета хозяйственных операций по счетам.

11.14. Вопросы и задания

1. Назовите основные различия понятий «издержки», «расходы», «затраты».

2. Что такое «расходы по обычным видам деятельности»?

3. Каков состав операционных расходов?

4. Перечислите затраты, входящие в состав внереализационных доходов.

5. В каких случаях возникают чрезвычайные расходы?

6. Назовите целевое назначение группировок затрат по элементам затрат и статьям

калькуляции.

7. Идентичны ли понятия «прямые расходы» и «основные расходы»?

8. Назовите основные направления классификации расходов по обычным видам

деятельности.

251

9. Какие расходы нормируют для целей налогообложения при. были?

10. Назовите статьи калькуляции, рекомендуемые для промышленных организаций.

11. По каким элементам затрат осуществляется учет в России для целей

бухгалтерского учета?

12. По каким элементам затрат осуществляется учет затрат для целей

налогообложения?

13. Каково основное отличие переменных расходов от постоянных?

14. Меняется ли величина постоянных расходов в расчете на единицу продукции

при изменении объема производства?

15. Приведите примеры переменных, полупеременных и постоянных расходов.

16. Каково понятие вмененных затрат?

17. Каково отличие инкрементных затрат от маргинальных?

18. Каково назначение деления затрат на регулируемые и нерегулируемые?

19. Приведите пример неконтролируемых со стороны работников организации

затрат.

20. Приведите пример безвозвратных затрат.