Кондраков Н.П., Бухгалтерский учет

Подождите немного. Документ загружается.

Проверка выполнения задания

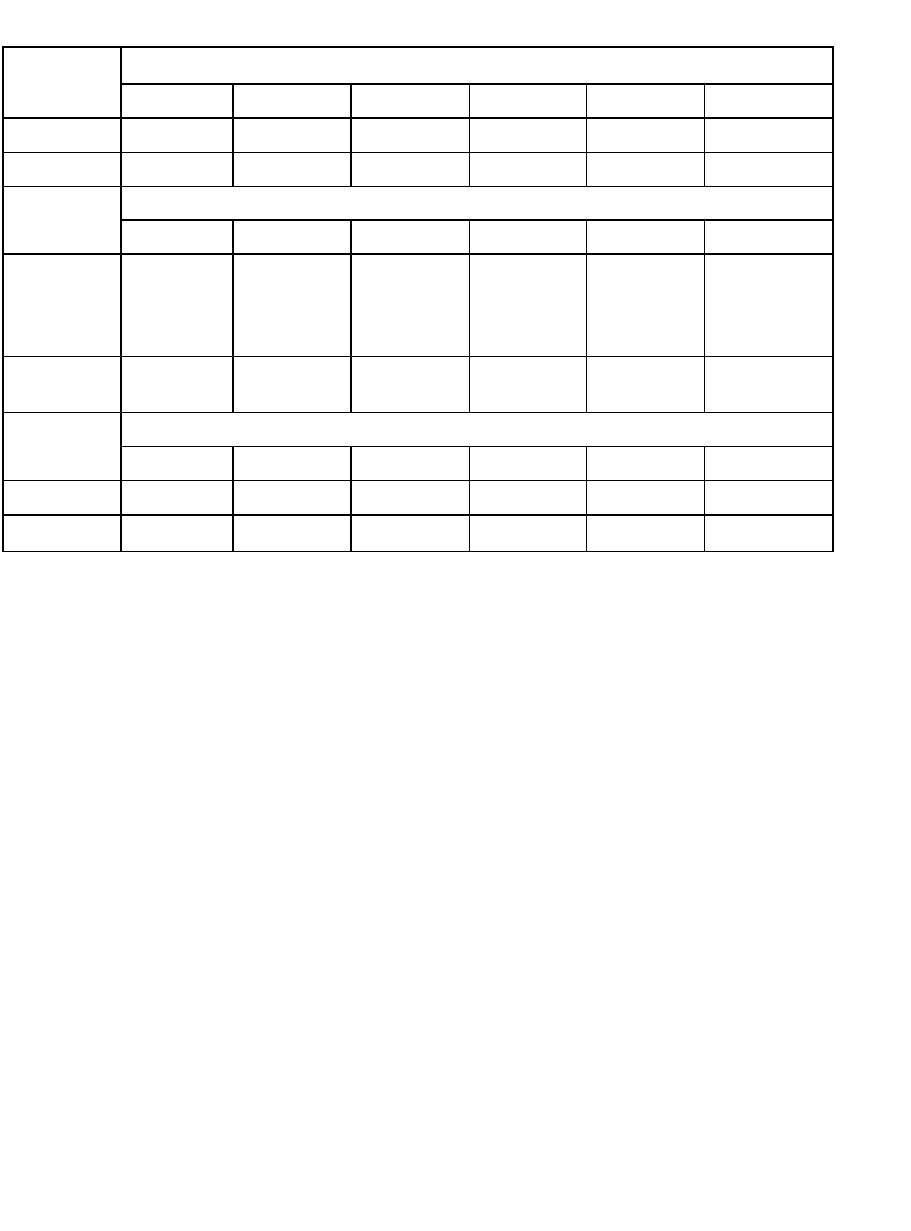

Стороны

счета

Номера операций

1

2

3

4

5

6

Дебет

20, 23, 44

25, 26, 29

10, 15,08

91

28

84

Кредит

70

70

70

70

70

70

Стороны

счета

Номера операций

7

8

9

10

11

12

Дебет

86

20, 23, 44,

25, 26, 29,

10,15,08,

91 и др.

69

69

70

70

Кредит

70

69

70

51

68, 76, 28, 73

50,51,52,

55

Стороны

счета

Номера операций

13

14

15

16

17

Дебет

70

91,90

70

76

76

Кредит

91,90

10,43

76

50

50,51

10.8. Вопросы и задания

1. Каков порядок расчета среднего заработка?

2. Каков порядок расчета среднего заработка для оплаты отпусков?

3. Какими документами оформляются отступления от нормальных условий

работы?

4. Перечислите документы по учету личного состава, труда и его оплаты.

5. По каким документам выдают авансы и заработную плату за месяц?

6. Составьте бухгалтерские записи по начислению заработной платы

работникам.

7. Какие удержания производят из начисленной заработной платы работникам?

8. По каким ставкам начисляют единый социальный налог?

9. Составьте бухгалтерские записи по начислению социального налога и его

перечислению.

10. Каков порядок учета не выданной в срок заработной Платы?

11. Каким образом исчисляют пособия по временной нетрудоспособности?

12. Каков порядок оплаты сверхурочных работ?

222

Глава 11

Классификация расходов и затрат. Учет расходов по элементам

затрат

11.1. Понятия «затраты», «расходы», «издержки»

Затраты

- это стоимость ресурсов, использованных на определенные

цели.

В этом определении следует выделить три момента:

• затраты определяются величиной использованных ресурсов (ма-

териальных, трудовых, финансовых);

• величина использованных ресурсов должна быть представлена в

денежном выражении для обеспечения соизмерения различных

ресурсов;

• понятие затрат должно обязательно соотноситься с конкретными

целями и задачами (производство продукции, выполнение работ,

оказание услуг, осуществление капитальных вложений, функци-

онирование отдела, службы и др.). Без указания цели понятие затрат

становится неопределенным.

В отечественной практике понятие

«расходы»

изложено в ПБУ Ю/99

«Расходы организаций» и НК.

Согласно ПБУ 10/99

расходами организации признается уменьшение

экономических выгод в результате выбытия активов и возникновения

обязательств, приводящее к уменьшению капитала организации, за

исключением уменьшения вкладов по решению собственников имущества.

Не признается расходами организации выбытие активов:

• в связи с приобретением и созданием внеоборотных активов;

• в качестве вкладов в уставные (складочные) капиталы других

организаций, в связи с приобретением акций АО и иных ценных бумаг

не с целью перепродажи (продажи);

• по договорам комиссий, агентским и иным аналогичным договорам в

пользу комитента, принципиала и др.;

• в порядке предварительной оплаты материально-производственных

запасов и иных ценностей, работ, услуг;

• в виде авансов, задатков в счет оплаты МПЗ и иных ценностей,

работ, услуг; ' в погашение кредита, займа, полученных

организацией.

Приведенный перечень выбытия активов, не признаваемых рас-

ходами, показывает, что понятие «расходы» предусматривает ограни-

чение по цели использования ресурсов.

223

Например, затраты на приобретение основных средств в отчетном периоде не

будут признаны расходами - к расходам будут отне-сены лишь амортизированные

отчисления по приобретенным основным средствам.

Кроме того, ПБУ 10/99 предусматривает ряд условий для признания расходов в

бухгалтерском учете и отчете о прибылях и убытках (см. п. 11.3).

Расходы организации в зависимости от их характера, условий осуществления и

направления деятельности организации разделяются на расходы по обычным

видам деятельности и прочие расходы (операционные, внереализационные,

чрезвычайные).

Расходы по обычным видам деятельности связаны с изготовлением и

продажей продукции, выполнением работ и оказанием услуг, а также

приобретением и продажей товаров; учитываются на счетах учета затрат на

производство (20, 23, 25 и др.) и расходов на продажу (44).

Прочие расходы не учитываются на счетах учета затрат на производство. В

конечном итоге их отражают на счетах 91 «Прочие доходы и расходы» и 99

«Прибыли и убытки».

Согласно ПК РФ расходами признаются обоснованные и документально

подтвержденные затраты, осуществленные (понесенные) налогоплательщиками (п.

1 ст. 252).

Обоснованными считаются экономически оправданные затраты. С этой целью

по некоторым затратам для целей налогообложения устанавливаются лимиты

(нормы расхода), в пределах которых они подлежат признанию, - по оплате

суточных при нахождении работников в командировке, полевого довольствия,

компенсации за использование для служебных поездок личных легковых

автомобилей и некоторым другим расходам. В бухгалтерском учете подобные

расходы признаются по фактическим затратам.

Документально подтвержденными считаются затраты, подтвержденные

документами, оформленными в установленном законодательством порядке.

Следует отметить, что данное условие признания расходов в налогообложении не

отличается от признания расходов в бухгалтерском учете, поскольку в

бухгалтерском учете все записи в учетных регистрах осуществляются только на

основе правильно оформленных бухгалтерских документов.

Состав расходов, признаваемых в налогообложении, несколько отличается от

состава расходов, признаваемых в бухгалтерском учете.

Существенно различаются классификации расходов для целей

бухгалтерского учета и налогообложения. В отличие от приведенной выше

классификации расходов организации в налоговом учете расходы разделяются на

расходы, связанные с производством и реали-

224

зацией продукции, и внереализационные расходы (без выделения операционных и

чрезвычайных расходов).

Понятие

«издержки»

используется в основном в экономической теории в качестве

понятия «затраты» применительно к производству продукции (работ, услуг). Понятие

«затраты на производство» и «издержки производства» можно рассматривать как

идентичные.

В качестве идентичных можно рассматривать также понятие «затраты на

производство и продажу продукции», «издержки производства и обращения» и

«расходы по обычным видам деятельности». При этом понятие «издержки

производства и обращения» в настоящее время применяется в основном организациями

торговли и общественного питания.

11.2. Классификация расходов организации

Как уже отмечалось, в бухгалтерском учете расходы организации в зависимости

от характера, условий осуществления и направлений деятельности разделяются на

расходы по обычным видам деятельности и прочие расходы (операционные,

внереализационные, чрезвычайные).

Данная классификация расходов положена в основу содержания формы отчета о

прибылях и убытках.

Расходы по обычным видам деятельности - это расходы, свя

занные с

изготовлением и продажей продукции, выполнением работ и оказанием услуг, а

также приобретением и продажей товаров.

В организациях, предметом деятельности которых является представление за

плату во временное пользование своих активов по договору аренды и прав,

возникающих из патентов на изобретение, промышленные образцы и других видов

интеллектуальной собственности, а также участие в уставных капиталах других

организаций, расходами по обычным видам деятельности считаются расходы, осу-

ществление которых связано с указанными видами деятельности. Если указанные

виды деятельности не являются предметом деятельности организаций, то расходы по

осуществлению этих видов деятельности относятся к операционным расходам.

Расходы по обычным видам деятельности формируются из расходов:

на приобретение сырья, материалов, товаров и иных МПЗ;

по переработке материально-производственных запасов для целей

производства продукции, выполнения работ и оказания услуг;

по продаже продукции (работ, услуг) и товаров.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету

в сумме, исчисленной в денежном выражении, рав-

225

ной величине оплаты в денежной и иной форме или величине кредиторской

задолженности. Если оплата покрывает лишь часть признаваемых расходов, то

расходы принимаются к учету в сумме оплаты этой части расходов и

кредиторской задолженности.

При формировании расходов по обычным видам деятельности должна быть

обеспечена их группировка по следующим элементам:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация;

• прочие затраты (почтово-телеграфные, телефонные, командировочные и др.).

Эта группировка является единой и обязательной для организаций всех

отраслей народного хозяйства. Группировка затрат по экономическим элементам

показывает, что именно израсходовано на производство продукции, каково

соотношение отдельных элементов затрат в общей сумме расходов.

Экономический элемент расходов - это однородный их вид, который

невозможно разложить на составные части (пример - стоимость покупной

электроэнергии).

На практике под элементом расхода понимают экономически однородные затраты

(материальные затраты, затраты на оплату труда, отчисления на социальные

нужды, амортизация и др.). Операционными являются расходы:

• связанные с предоставлением за плату во временное пользование активов

организации, а также прав, возникающих из патентов на изобретения,

промышленные образцы и других видов интеллектуальной собственности;

• связанные с участием в уставных капиталах других организаций;

• связанные с продажей, выбытием и прочим списанием основных средств и

иных активов, отличных от денежных средств (кроме иностранной валюты),

товаров, продукции;

• проценты, уплачиваемые организацией за предоставление ей в пользование

денежных средств (кредитов, займов);

• расходы, связанные с оплатой услуг, оказываемые кредитной организацией;

• отчисления в оценочные резервы, а также в резервы, создаваемые в связи с

признанием условных фактов хозяйственной деятельности;

• прочие операционные расходы.

Внереализационными расходами являются:

• штрафы, пени, неустойки за нарушение условий договоров;

• возмещение причиненных организации убытков;

226

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности,

других долгов, нереальных для взыскания;

курсовые разницы (отрицательные);

суммы уценки активов;

перечисления средств, связанных с благотворительной деятельностью, расходы

на осуществление спортивных мероприятий, отдыха, развлечений и других

подобных мероприятий;

прочие внереализационные расходы.

Чрезвычайные

расходы возникают как последствия чрезвычайных обстоятельств

хозяйственной деятельности (стихийного бедствия, пожара, аварий и др.). К

чрезвычайным расходам относят заработную плату работникам, занятым ликвидацией

последствий стихийных бедствий, отчисления в единый социальный налог с данной

заработной платы, стоимость материалов, израсходованных при ликвидации по-

следствий стихийных бедствий и др.

11.3. Признание расходов в бухгалтерском учете

Все расходы организации (по обычным видам деятельности и прочие) признаются

в бухгалтерском учете при наличии следующих условий:

• расход производится в соответствии с конкретным договором, требованием

законодательных и нормативных актов, обычаями делового оборота;

• сумма расходов может быть определена;

• имеется уверенность в том, что в результате конкретной операции произойдет

уменьшение экономических выгод организации (т.е. когда организация передала

актив либо отсутствует неопределенность в отношении передачи активов). Если в

отношении любых расходов организации не исполнено хотя бы одно из указанных

условий, то в учете эти расходы признаются дебиторской задолженностью.

Амортизация признается в качестве расхода исходя из величины

амортизационных отчислений, определяемой на основе стоимости амортизируемых

активов, срока полезного использования и принятых организацией способов

начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения

получить выручку, операционные или иные доходы и от формы осуществления

расхода (денежной, натуральной и иной). В соответствии с допущением временной

определенности фактов хозяйственной деятельности расходы признаются в том

отчетном периоде, в котором совершены, независимо от времени фактической

выплаты денежных средств и иной формы осуществления.

227

Если организацией принят порядок признания выручки после поступления

денежных средств и иной формы оплаты, то и расходы признаются после

осуществления погашения задолженности.

Расходы признаются в отчете о прибылях и убытках:

• с учетом связи между производственными расходами и поступлениями

(соответствие доходов и расходов);

• путем их обоснованного распределения между отчетными периодами, когда

расходы обусловливают получение доходов в течение нескольких отчетных

периодов и когда связь между доходами и расходами не может быть

определена четко или определяется косвенным путем;

• по расходам, признанным в отчетном периоде, когда по ним становится

определенным неполучение экономических выгод или поступление активов;

• независимо от того, как - они принимаются для целей расчета на-

логооблагаемой базы;

• когда возникают обязательства, не обусловленные признанием

соответствующих активов.

11.4. Направления классификации затрат на производство и продажу продукции.

Понятие себестоимости продукции

Выше была рассмотрена классификация расходов организации, на основе

которой составляется отчет о прибылях и убытках. Прибыль или убыток от

проданной продукции определяется вычитанием из выручки от продажи

продукции ее себестоимости.

В бухгалтерском учете используются различные показатели себестоимости

продукции: себестоимость проданной продукции, производственная

себестоимость и др.

Себестоимость проданной продукции - это затраты на ее производство и

продажу.

Производственная себестоимость - это затраты на производство выпущенной

продукции. При исчислении полной производственной себестоимости в ее состав

включают общехозяйственные расходы; неполная производственная

себестоимость исчисляется без общехозяйственных расходов.

В определении себестоимости продукции подчеркивается, что она включает в

себя только те затраты, которые непосредственно связаны с производством и

продажей выпущенной и проданной продукции. На это обстоятельство следует

обратить особое внимание, поскольку время производства продукции не

совпадает с отчетным периодом. В связи с этим, как правило, не все затраты

отчетного периода

228

включаются в себестоимость выпущенной продукции. Вместе с тем себестоимость

продукции могут включаться затраты не только отчетного, но и предшествующих

отчетных периодов.

Для исчисления различных показателей себестоимости продукции необходимо

классифицировать затраты по ряду признаков (выделить затраты, включаемые в

себестоимость продукции, общехозяйственные расходы, расходы на продажу и др.).

Кроме того, с целью управления затратами и производством продукции затраты

целесообразно классифицировать по другим направлениям - для принятия решений,

осуществления контроля и регулирования.

Таким образом, дополнительно к рассмотренной классификации расходов

организации затраты целесообразно классифицировать по следующим трем

направлениям:

• для исчисления себестоимости продукции;

• для принятия решений;

• для осуществления контроля и регулирования.

11.5. Классификация затрат для исчисления себестоимости продукции

Для исчисления себестоимости продукции затраты классифицируют по

следующим признакам.

Признаки

классификации

Подразделения затрат

на виды

1. Отношение к

себестоимости про

дукции

2. Экономическое

содержание

3. Экономическая роль в

процессе производства

4. Состав (однородность)

5. Способ включения в

себестоимость продукции

6. Периодичность

возникновения

7. Участие в процессе

производства

8. Эффективность

9. Отражение в бизнес-плане

10. Возможность

нормирования

11. Временные периоды

Включаемые и не включаемые в

себестоимость продукции

По элементам затрат и статьям

кальку

ляции

Основные и накладные

Одноэлементные и комплексные

Прямые и косвенные

Текущие и единовременные

Производственные и

внепроизводствен-

ные

Производительные и

непроизводитель

ные

Планируемые и непланируемые

Нормируемые и ненормируемые

Затраты предшествующего

периода,

отчетного периода,

будущих пери

229

По отношению к себестоимости продукции затраты делят на включаемыне

включаемые в себестоимость продукции.

Себестоимость выпущенной продукции определяют прибавлен^ ем к

стоимости незавершенного производства на начало отчетного периода затрат

отчетного периода и вычитанием из полученной суммы затрат стоимости

незавершенного производства на конец отчетного периода. Следовательно, к

включаемым в себестоимость продукции затратам относят стоимость

незавершенного производства на начало периода и те затраты отчетного периода,

которые непосредственно относятся на выпущенную продукцию.

Не включаются в себестоимость выпущенной продукции сто

имость

незавершенного производства на конец отчетного периода, затраты, не

относящиеся непосредственно к производству выпущенной продукции (например,

затраты на приобретение неизрасходованных в производстве материалов) и часть

расходов будущих периодов.

К незавершенному производству относят затраты на незаконченную

производством продукцию.

Например, в строительной организации затраты на возведение фундамента, стен

здания и выполнение других работ вплоть до окончания строительства объекта

считаются незавершенным производством.

По экономическому содержанию

расходы группируют по элементам затрат и по

статьям калькуляции.

Как уже отмечалось, в соответствии с ПБУ 10/99 расходы организации по

обычным видам деятельности группируют по следующим элементам затрат:

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация;

5) прочие затраты (почтово-телеграфные, телефонные, командировочные и др.).

Полученные по элементам расходов данные необходимы для определения

финансового результата по обычным видам деятельности за отчетный период,

разработки бизнес-планов, определения объема закупок материальных ресурсов,

фонда оплаты труда и суммы амортизационных отчислений, организации контроля за

расходами, исчисления показателей эффективности использования ресурсов

(материалоемкости, трудоемкости и др.) и ряда других показателей.

Следует отметить, что при учете расходов по их элементам не выделяют расходы

на законченную производством продукцию (работы, услуги) и незавершенное

производство.

НК РФ предусматривает выделение не пяти, а четырех элементов расходов:

1) материальные расходы;

2) расходы на оплату труда;

3) сумма начисленной амортизации;

4) прочие расходы.

Статьи калькуляции - это установленная организацией совокупность затрат для

исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов.

Основные положения по планированию, учету и калькулированию себестоимости

продукции на промышленных предприятиях и проекту методических рекомендаций

по учету затрат на производство продукции, работ, услуг рекомендуют следующую

группировку расходов по статьям калькуляции:

1) «Сырье и материалы»;

2) «Возвратные отходы» (вычитаются);

3) «Покупные комплектующие изделия, полуфабрикаты и услуги

производственного характера сторонних организаций»;

4) «Топливо и энергия на технологические цели»;

5) «Затраты на оплату труда работников, непосредственно участвующих в

процессе производства продукции, выполнении работ, оказании услуг»;

6) «Отчисления на социальные нужды»;

7) «Расходы на подготовку и освоение производства»;

8) «Общепроизводственные расходы»;

9) «Общехозяйственные расходы»;

10) «Потери от брака»;

11) «Прочие производственные расходы»;

12) «Расходы на продажу».

Итог первых 11 статей образует производственную себестоимость продукции, а

итог всех 12 статей - себестоимость проданной (реализованной) продукции.

Организации могут вносить изменения в приведенную номенклатуру статей затрат

на производство с учетом особенностей техники, технологии и организации

производства.

По экономической роли в процессе производства затраты делятся на

основные и накладные.

Основными называются затраты, непосредственно связанные с

технологическим процессом производства: затраты на сырье, основные и

вспомогательные материалы, зарплата производственных рабочих, отчисления на

социальные нужды и другие расходы, кроме общепроизводственных и

общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием

производства и управлением им. Они состоят из общепроизводственных и

общехозяйственных расходов