Кондраков Н.П., Бухгалтерский учет

Подождите немного. Документ загружается.

данной продукции, ведѐтся в порядке, предусмотренном для учета производственных

запасов.

Учет товаров в оптовой и розничной торговле.

Способы оценки товаров

Организации, осуществляющие торговую деятельность, на счете 41 «Товары»

помимо ТМЦ, приобретенных в качестве товаров для продажи, учитывают также

покупную тару и тару собственного производства (кроме инвентарной, служащей

для производственных или хозяйственных нужд и учитываемой на счетах 01

«Основные средства» или 10 «Материалы»).

К счету 41 «Товары» могут быть открыты следующие субсчета: « 1 «Товары на

складах»;

• 2 «Товары в розничной торговле»;

• 3 «Тара под товаром и порожняя» и др.

На субсчете 1 «Товары на складах» учитывают наличие и движение товаров,

находящихся на оптовых и распределительных базах, складах, в кладовых

организаций, оказывающих услуги общественного питания, овощехранилищах,

холодильниках и т.п.

На субсчете 2 «Товары в розничной торговле» учитывают нали

чие и движение

товаров в организациях розничной торговли (магазинах, палатках, ларьках, киосках и

т.п.), а также в буфетах организаций общественного питания. На этом же субсчете

указанные организации учитывают наличие и движение стеклянной посуды (бутылок,

банок и др.).

На субсчете 3 «Тара под товаром и порожняя» учитывают на

личие и

движение тары под товарами и тары порожней (кроме стеклянной посуды в

организациях розничной торговли и буфетах организаций общественного питания).

Приобретенные товары и тара принимаются организациями торговли на учет по

счету 41 «Товары» по стоимости их приобретения. Принятые на учет товары отражают

по дебету счета 41 и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и

других счетов. Поступление товаров можно отражать с использованием счета 15 «За-

готовление и приобретение материальных ценностей» в порядке, аналогичном для

учета соответствующих операций с материалами.

В соответствии с ПБУ 5/01 (ст. 13) организации торговли могут включать затраты

по заготовке и доставке товаров до центральных складов (баз), произведенных до

передачи товаров в продажу, в состав расходов на продажу.

Организациям розничной торговли разрешается оценивать приобретенные товары

по продажным (розничным) ценам с отдельным уче-

263

том наценок (скидок). В этом случае поступившие товары приходу ют по стоимости

приобретения по дебету счета 41 и кредиту счет

а

60 и других счетов. Одновременно

на разницу между стоимостью прц, обретения товаров и их стоимостью по

продажным ценам дебету^ счет 41 и кредитуют счет 42 «Торговая наценка».

Порядок учета продажи товаров торговыми организациями осу. ществляется

таким же образом, как и в производственных организа-циях.

При признании выручки от продажи товаров при их отгрузке (отпуске) они

списываются с кредита счета 41 в дебет счета 90 «Продажи».

Если выручка от продажи отгруженных (отпущенных) товаров определенное

время не может быть признана в бухгалтерском учете, то отпущенные товары

списывают с кредита счета 41 в дебет счета 45 «Товары отгруженные», а после

признания выручки - в дебет счета 90 с кредита счета 45.

Товары, переданные для переработки другим организациям, со счета 41 не

списывают. На счете 41 они учитываются обособленно.

Товары, принятые на ответственное хранение и на комиссию, учитывают на

забалансовых счетах 002 «Товарно-материальные ценности, принятые на

ответственное хранение» и 004 «Товары, принятые на комиссию».

Аналитический учет по счету 41 ведут по ответственным лицам, наименованиям

(сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

12.9. Особенности применения счета 42 «Торговая наценка»

Счет 42 «Торговая наценка» предназначен для обобщения информации о

торговых наценках (скидках, накидках) на товары в организациях розничной

торговли, ведущих учет по продажным ценам. На этом счете учитываются также

скидки, предоставляемые поставщиками организациям розничной торговли на

возможные потери товаров, а также на возмещение дополнительных транспортных

расходов.

Организации розничной торговли, ведущие учет товаров по продажным ценам,

приходуют поступившие от поставщиков товары обычно бухгалтерской записью

по дебету счета 41 «Товары» и кредиту счета 60 «Расчет с поставщиками и

подрядчиками» по покупным ценам. Для доведения покупной стоимости

оприходованных товаров до стоимости по продажным ценам определяют разницу

между стоимостью приобретения товаров и их стоимость по продажным ценам и

на эту разницу дебетуют счет 41 и кредитуют счет 42 «Торговая наценка».

264

По мере продажи товаров или их выбытия по другим причинам «мма торговой

наценки списывается с кредита счета 42 в дебет счетов 90 «Продажи» или 45 «Товары

отгруженные» (при продаже това-пов), 94 «Недостачи и потери от порчи ценностей»

(при порче и недостаче), 41 «Товары» (при естественной убыли) способом «красное

сторно».

Суммы торговых наценок, относящиеся к оставшимся в организации товарам,

уточняются по данным инвентаризационных описей путем определения

полагающейся скидки (накидки) на товары в соответствии с установленными

размерами.

Сумма скидки или накидки на остаток непроданных товаров может быть

определена исходя из отношения суммы скидок или накидок на остаток товаров на

начало месяца и оборота по кредиту счета 42 (без учета сторнировочных записей) к

сумме проданных товаров за месяц и остатка товаров на конец месяца (по продажным

ценам).

Аналитический учет по счету 42 должен обеспечить раздельное отражение сумм

скидок (накидок) и разницу в ценах, относящихся к товарам отгруженным и товарам,

оставшимся в организациях.

12.10. Формирование и учет резервов под снижение стоимости товаров

В соответствии с п. 25 ПБУ 5/01 (10) товары, морально устаревшие, полностью

или частично потерявшие свое первоначальное качество либо текущая рыночная

стоимость которых снизилась, отражаются в бухгалтерском балансе на конец года за

вычетом резерва под снижение стоимости товаров.

Резерв под снижение стоимости товаров образуется за счет финансовых

результатов организации на величину разницы между текущей рыночной

стоимостью и фактической стоимостью товаров, если последняя выше текущей

рыночной стоимости.

Формирование резерва под снижение стоимости товаров отражается по дебету

счета 91 «Прочие доходы и расходы» и кредиту счета 14 «Резервы под снижение

стоимости материальных ценностей».

В начале периода, следующего за периодом, в котором произведена

вышеуказанная запись, зарезервированная сумма восстанавливается записью по

дебету счета 14 и кредиту счета 91, исходя из предположения полного расходования

товаров в следующем отчетном периоде.

265

12.11. Учет расходов на продажу

Расходы на продажу. Их состав в промышленных, сельскохозяйственных и

торговых организациях

К расходам на продажу относят расходы, связанные с продажей пр

0

. дукции (работ,

услуг), оплачиваемые поставщиком. Расходы на прода. жу вместе с производственной

себестоимостью образуют полную себе-стоимость проданной продукции. Расходы,

связанные с продажей това-ров, работ, услуг, учитываются на счете 44 «Расходы на

продажу».

В состав расходов на продажу в организациях, осуществляющих промышленную

и иную производственную деятельность, включают:

• расходы на тару и упаковку изделий на складах готовой продук-ции (стоимость

услуг своих вспомогательных цехов, занятых изготовлением тары и упаковки,

стоимость тары, приобретенной на стороне, оплата затаривания и упаковки изделий

сторонними организациями);

• расходы на транспортировку продукции (расходы на доставку продукции на

станцию или пристань отправления, погрузку в вагоны, суда, автомобили и т.п.,

оплата услуг специализированных транспортно-экспедиционных контор);

• комиссионные сборы и отчисления, уплачиваемые сбытовым и посредническим

организациям, в соответствии с договорами;

• затраты на рекламу, включающие расходы на объявления в печати и по

телевидению, проспекты, каталоги, буклеты, на участие в выставках, ярмарках,

стоимость образцов товаров, переданных в соответствии с контрактами,

соглашениями и иными документами покупателям или посредническим

организациям бесплатно, и другие аналогичные затраты;

• прочие расходы по сбыту (расходы по хранению, подработке, подсортировке и

т.п.).

В организациях, заготавливающих и перерабатывающих сельскохозяйственную

продукцию (скот, птицу, молоко, шерсть, свеклу и др.) на счете 44 «Расходы на

продажу» могут быть отражены расходы операционные и общезаготовительные, на

содержание заготовительных и приемных пунктов, на содержание скота и птицы на

базах и в приемных пунктах.

В организациях торговли на счете 44 могут отражаться расходы (издержки

обращения) по перевозке товаров, оплате труда, аренде, содержанию зданий,

сооружений, помещений и инвентаря, хранению и подработке товаров, рекламе,

представительские расходы, другие аналогичные по назначению расходы.

Согласно НК РФ (п. 4 ст. 264, глава 25) для целей налогообложения расходами

организации на рекламу признаются расходы на:

266

рекламные мероприятия через средства массовой информации

и

телекоммуникационные сети;

световую и иную наружную рекламу, включая изготовление рек-

ламных стендов и рекламных щитов;

участие в выставках, ярмарках, экспозициях, на оформление витрин,

выставок-продаж, комнат образцов и демонстрационных залов, на

уценку товаров, полностью или частично потерявших свои

первоначальные качества при экспонировании.

Указанные расходы на рекламу принимаются к вычету при определении

налоговой базы по налогу на прибыль без ограничений при наличии

документов, подтверждающих эти расходы.

Расходы на приобретение или изготовление призов, вручаемых

победителям во время проведения массовых рекламных кампаний, а

также на прочие виды рекламы принимаются для целей налогообло

жения в размере, не превышающем 1% выручки.

Учет расходов на продажу

Для учета расходов на продажу используют активный счет 44 «Расходы

на продажу». По дебету этого счета учитывают расходы на продажу с

кредита соответствующих материальных, расчетных и денежных счетов:

• счета 10 «Материалы» - на стоимость израсходованной тары»;

• счета 23 «Вспомогательные производства» - на стоимость услуг по

отправке продукции со склада на станцию (пристань, аэропорт)

отправления или на склад покупателя автотранспортом предприятия;

• счета 60 «Расчеты с поставщиками и подрядчиками» — на стоимость

услуг по отправке продукции покупателю, оказанных сторонними

организациями;

• счета 70 «Расчеты с персоналом по оплате труда» - на оплату труда

работников, сопровождающих продукцию, и других счетов. Аналитический

учет по счету 44 ведут в ведомости учета общехозяйственных расходов,

расходов будущих периодов и расходов на продажу по указанным ранее статьям

расходов по видам и статьям расходов. По истечении каждого месяца расходы

на продажу списывают на себестоимость проданной продукции. На отдельные

виды продукции они относятся прямым путем, а при невозможности

распределяются пропорционально их производственной себестоимости, объему

проданной продукции по оптовым ценам организации или другим способом.

Списание расходов на продажу оформляют следующей бухгалтерской

записью:

Дебет счета 90 «Продажи»

Кредит счета 44 «Расходы на продажу».

267

внереализационных доходов (дебетуют счета 43 «Готовая продукция» и 41

«Товары», кредитуют счет 91 «Прочие доходы и расходы»).

Излишки по пересортице принимаются к учету на счета 43 или 41с кредита

счета 94 «Недостачи и потери от порчи ценностей».

Выявленные недостачи, потери, хищения готовой продукции и товаров

списывают по учтенным ценам с кредита счетов 43 и 41 в дебет счета 94.

12.13. Раскрытие информации о готовой и отгруженной продукции, товарах и расходах

на продаже в бухгалтерской отчетности

Раскрытие информации о готовой продукции в бухгалтерской отчетности

Все юридические лица, осуществляющие производство товаров и услуг для

продажи на сторону, их филиалы и представительства обязаны представлять

отчетность по форме № П-1 «Сведения о производстве и отгрузке товаров и

услуг». Отчетность представляется ежемесячно органам статистики и органам

регулирования экономики.

Сведения о производстве и отгрузке товаров и услуг включают четыре

раздела.

В первом разделе - «Общие экономические показатели» - за отчетный месяц, за

предыдущий месяц и за соответствующий отчетный месяц прошлого года

содержатся сведения о (об):

• выпуске товаров и услуг (без НДС и акцизов), в том числе по основной

деятельности;

• отгруженных (переданных) товарах, в том числе собственного производства;

• остатках готовой продукции собственного производства и товаров для

перепродажи на конец месяца;

• объеме платных услуг населению;

• обороте розничной торговли и общественного питания;

• вывозе товаров в государства - члены Таможенного союза;

• экспорте и импорте услуг.

Во втором разделе - «Отдельные показатели производственной деятельности»

— приводятся сведения за приведенные выше даты о потреблении некоторых

ресурсов (электроэнергии, давальческого сырья и материалов и др.) и выполненных

работах (по договорам строительного подряда, строительно-монтажных работах,

выполненных хозяйственным способом, и др.).

В третьем разделе - «Виды оказанных услуг» - приводится перечень

оказанных услуг за приведенные выше даты, а в четвертом раз-

270

деле - «Производство и отгрузка по видам продукции и услуг» - произведенные и

отгруженные виды продукции и оказанные услуги.

Элементами учетной политики по готовой и отгруженной продукции являются:

выбор способа оценки готовой и отгруженной продукции;

выбор способа учета выпуска готовой продукции (без использования счета 40 и

с использованием данного счета);

признание момента продажи по работам долгосрочного характера (без

использования счета 46 и с использованием данного счета).

Раскрытие информации о товарах в бухгалтерской отчетности

В соответствии с п. 2 и 24 ПБУ 5/01 на конец отчетного периода товары

отражаются в бухгалтерском балансе по стоимости, определяемой исходя из

используемых способов оценки товаров при их выбытии (по себестоимости единицы,

средней себестоимости, способу ФИФО, способу ЛИФО). Исключением из этого

правила являются товары, учитываемые по продажной стоимости.

Товары, морально устаревшие, полностью или частично потерявшие свое

первоначальное качество либо текущая рыночная стоимость которых снизилась,

отражаются в бухгалтерском балансе за вычетом резерва под снижение стоимости

материальных ценностей (п. 25 ПБУ 5/01).

В бухгалтерской отчетности подлежит раскрытию как минимум следующая

информация:

• о способах оценки товаров;

• о последствиях изменения способов оценки товаров;

• о стоимости товаров, переданных в залог;

• о величине и движении резервов под снижение стоимости материальных запасов.

Раскрытие информации о расходах на продажу в бухгалтерской отчетности

Сведения о расходах на продажу за отчетный и предыдущие годы содержатся в

Отчете о прибылях и убытках (ф. № 2).

В составе информации об учетной политике организации в бухгалтерской

отчетности подлежит раскрытию порядок признания расходов на продажу.

271

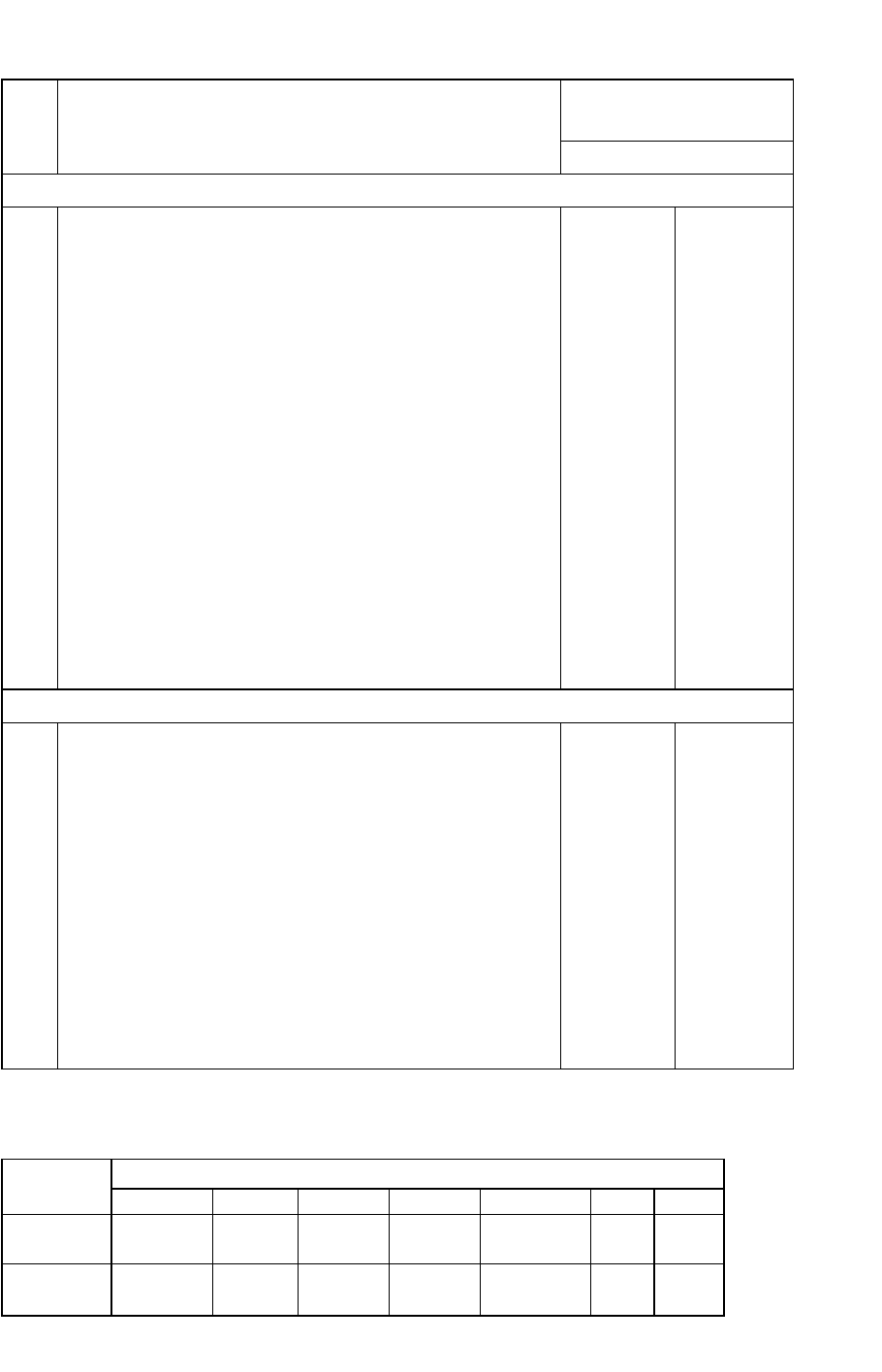

12.14. Задание: записать корреспонденции счетов

по операциям учета готовой продукции и ее отгрузке

№

Корреспондирующий

п/п

Операции

счета

Дебет

Кредит

Учет продукции по фактической себестоимости

1

Оприходована готовая продукция по учетным

ценам

2

Переведена в состав материалов готовая продук-

ция, предназначенная для собственных нужд

3

Возвращена готовая продукция в цех для доработ-

ки и т.п.

4

Списано отклонение фактической себестоимости

готовой продукции от ее стоимости по учетным

ценам (дополнительной проводкой или способом

«красное сторно»)

5

Отгружена готовая продукция на условиях призна-

ния выручки (по учетным ценам)

6

Отгружена готовая продукция, выручка от продаж

которой определенное время не может быть при-

знана в учете

7

Списано отклонение фактической себестоимости

'

отгруженной продукции от ее стоимости по учет-

ным ценам

Учет продукции по учетным ценам

8

Оприходована готовая продукция по нормативной

(плановой) себестоимости

9

Отгружена готовая продукция покупателю по нор-

мативной (плановой) себестоимости на условиях:

признания выручки; выручка определенное время

не может быть признана в учете

10

Списаны фактические затраты на производство

продукции

11

Списано отклонение фактической себестоимости

готовой продукции от ее нормативной (плановой)

себестоимости

12

Отражены расходы на продажу продукции

13

Списаны расходы на продажу продукции

Проверка выполнения задания

Стороны

счета

Номера операций .

1

2

3

4

5

6

7

Дебет

43

10

20, 23, 29

43

90

45

90,45

Кредит

20, 23, 29

43

43

20, 23, 29

43

43

43

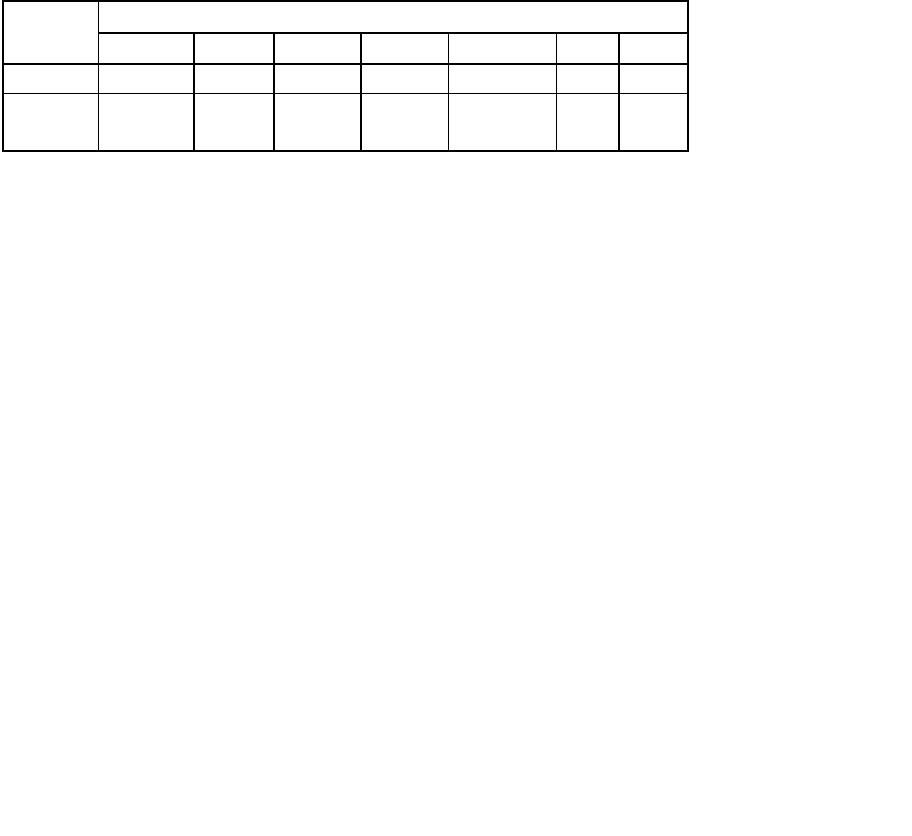

272

стороны

счета

Номера операций

8

9

10

11

12

13

Дебет

43

90,45

40

90

44

90

Кредит

40

43,43

20, 23, 29

40

10, 69, 70 и

др.

44

12.15. Вопросы и задания

1. Изложите сущность понятий «готовая продукция», «работы», «ус-».

2. Назовите виды учетных цен по готовой продукции.

3. Какими документами оформляют движение готовой продукции?

4. Каков порядок учета готовой продукции в местах хранения?

5. Изложите порядок учета готовой продукции в бухгалтерии.

6. Каким образом осуществляется синтетический учет выпуска продукции по

фактической себестоимости?

7. Изложите особенности учета выпуска продукции по нормативной или

плановой себестоимости.

8. Каков порядок учета отгруженной продукции?

9. Что такое товары?

10. Каков порядок оценки приобретенных товаров?

11. Каковы особенности применения счета 42 «Торговая наценка»?

12. Каким образом формируется резерв под снижение стоимости товаров?

13. Каков состав расходов на продажу?

14. Каков порядок учета выявленных излишков и недостач по готовой продукции и

товарам?

15. Какая информация по товарам должна раскрываться в бухгалтерской

отчетности?

луги».

Глава 13 Учет денежных средств

13.1. Учет кассовых операций и денежных документов

Денежные средства организаций находятся в кассе в виде наличных денег и

денежных документов на счетах в банках, в выставленных аккредитивах и на

открытых особых счетах, чековых книжках и т.д.

Порядок хранения и расходования денежных средств в кассе установлен

Инструкцией ЦБ РФ «Порядок ведения кассовых операций в Российской

Федерации» от 04.10.93 г. № 18.

В соответствии с этим документом организации независимо от

организационно-правовых форм и сферы деятельности обязаны хранить свободные

денежные средства в учреждениях банков.

Организации производят расчеты по своим обязательствам с другими

организациями, как правило, в безналичном порядке через банки или применяют

другие формы безналичных расчетов, устанавливаемые ЦБ РФ в соответствии с

законодательством Российской Федерации.

Для осуществления расчетов наличными деньгами каждая организация должна

иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денег организациями при осуществлении расчетов с

населением производится с обязательным применением контрольно-кассовых

машин.

Наличные деньги, полученные организациями в банках, расходуются на цели,

указанные в чеке.

Ведение кассовых операций возложено на кассира, который несет полную

материальную ответственность за сохранность принятых ценностей. В кассе можно

хранить небольшие денежные суммы в пределах усыновленного банком лимита для

оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других

небольших платежей. Превышение установленных лимитов в кассе допускается

лишь в течение трех рабочих дней в период выплаты заработной платы работникам

организации, пособий по временной нетрудоспособности, стипендий, пенсий и

премий (в районах Крайнего Севера - 5 дней).

Для учета кассовых операций применяются следующие типовые

межведомственные формы первичных документов и учетных регистров: приходный

кассовый ордер (ф. № КО-1), расходный кассовый ордер

274