Иванкова Л.Н., Иванков А.Н., Комаров А.В. Сервис на транспорте

Подождите немного. Документ загружается.

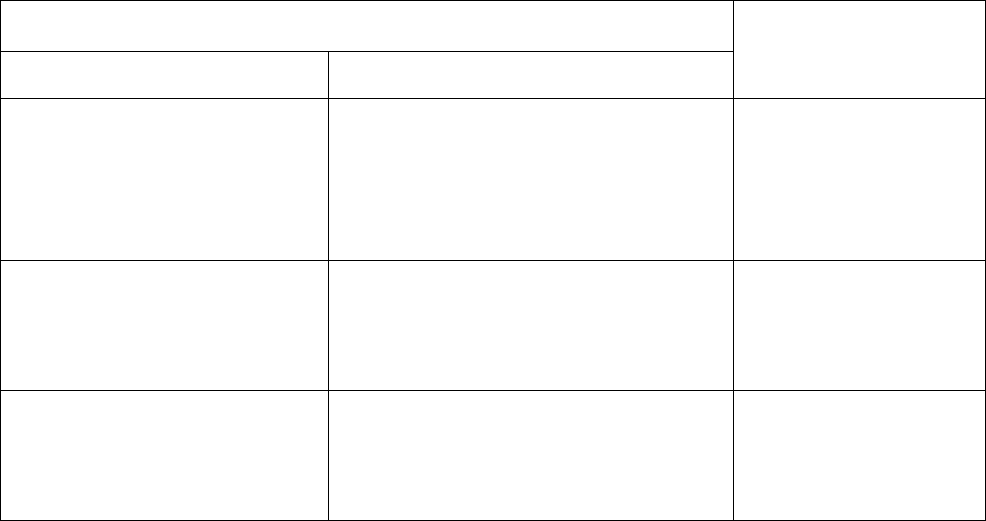

Таблица 1. Схемы сертификации услуг

Виды работ по схеме

в процессе сертификации при инспекционном контроле

Вид документа,

выдаваемого

заявителю

Оценка соответствия

процесса предоставления

услуги (мастерства

исполнителя)

Проверка процесса

предоставления и результатов

предоставления услуги

Сертификат

соответствия на

процесс

предоставления

услуги

Оценка соответствия

организации-

исполнителя услуги

Проверка функционирования

организации-исполнителя и

результатов предоставления

услуги

Сертификат на

организацию-

исполнителя

услуги

Оценка соответствия

системы качества

предоставления услуги

Проверка функционирования

системы качества и результатов

предоставления услуги

Сертификат на

систему качества

предоставления

услуги

Систематический инспекционный контроль стабильности характеристик

сертифицированных объектов производится специалистами Регистра

сертификации на федеральном железнодорожном транспорте. При

необходимости привлекаются также надзорные органы и другие компетентные

организации. Основными характеристиками объекта сертификации являются

полнота предоставления услуг, обеспеченность техническими средствами (в

том числе подвижным составом) и квалифицированными кадрами. Сведения о

приостановлении действия либо отмене сертификатов соответствия и/или

лицензии на применение знака соответствия доводятся до заявителя,

потребителей, других заинтересованных организаций и физических лиц.

Для урегулирования споров между заявителями (держателями

сертификатов) и персоналом Регистра сертификации существует

Апелляционный совет Системы сертификации (ССФЖТ).

Сертификат (свидетельство) экспедитора подтверждает

профессиональную пригодность его обладателя для выполнения

экспедиторских услуг, на которые выдан сертификат. Экспедиторам, имеющим

в собственности транспортные средства, выдается также сертификат

соответствия этого подвижного состава требованиям сохранности грузов и

безопасности их перемещения.

4.2. Лицензирование транспортных услуг

Транспортно-экспедиционная деятельность осуществляется

предприятиями, организациями и учреждениями на основании лицензии.

Лицензия

(от лат. licentia – право, позволение) – разрешение, выдаваемое

государственными органами на право осуществления какой-либо деятельности.

В отличие от сертификата, подтверждающего соответствие деятельности

установленным требованиям, лицензия свидетельствует о законности этой

деятельности. Она наделяет обладателя правами и обязанностями, связанными

с осуществлением оговоренных ею операций. Порядок предоставления,

приостановления и прекращения лицензий регламентируется федеральным

законом "О лицензировании отдельных видов деятельности" от 25.09.98 г.

Лицензированием транспортных услуг на федеральном железнодорожном

транспорте занимается МПС России. Так же как и сертификация,

лицензирование предполагает выполнение соискателем или лицензиатом ряда

установленных требований и условий, в частности, квалификационных

требований к персоналу предприятий и организаций.

Таким образом, транспортно-экспедиционное предприятие должно

обладать лицензией на право выполнения экспедиторской деятельности и

сертификатами, подтверждающими уровень предоставляемых фирмой услуг.

4.3 Безопасность перевозок и страхование

К числу острейших и требующих особого внимания проблем можно

отнести снижение безопасности перевозок по территории России и других

стран.

Для решения этой сложнейшей проблемы, несомненно, потребуются

целенаправленные действия со стороны международных и национальных

государственных и частных организаций, а также значительные финансовые и

материальные затраты.

К основным рискам при перевозке грузов по территории бывшего СССР

относятся:

– ухудшение коммерческих условий перевозок для грузовладельцев в связи с

разделом некогда единой транспортной системы между новыми

независимыми государствами: рост числа пунктов промежуточного

таможенного контроля, перегрузок и перевалок грузов, замедление скорости

их прохождения и, соответственно, возрастание степени рисков повреждения

и хищения грузов;

– ускоренный процесс дробления транспортных предприятий, появление

небольших перевозчиков, не обладающих достаточными финансовыми

ресурсами и квалифицированными кадрами, разрыв кооперативных и

технологических связей, снижение производственной и технологической

дисциплины и обеспечения безопасности перевозок;

– резкое падение реальных доходов населения и сопутствующий этому рост

криминализации общества, быстрое развитие “теневой экономики” и

организованной преступности.

Как известно из теории управления рисками, существует четыре способа

снижения уровня опасности:

– избежание, т.е. уклонение от деятельности, содержащей неприемлемо

высокую степень риска;

– удержание, т.е. принятие риска на свою ответственность, если есть

уверенность в способности покрыть возможные убытки за счет собственных

средств;

– передача, примером является страхование или получение финансовых

гарантий;

– сокращение, т.е. проведение определенных превентивных мер, повышение

уровня техники безопасности, использование услуг соответствующих

охранных структур и т.д.

К середине 90-х годов многие зарубежные грузовладельцы и

перевозчики стали тяготеть к выбору первого варианта решения этой

проблемы, что выразилось в падении объема транзитных перевозок по причине

недостаточной безопасности на российских железных дорогах.

На рынке транспортного страхования РФ в последние годы произошли

значительные изменения. Если раньше существовало, условно говоря, 50 – 70

крупных внешнеторговых объединений, страховавших свои риски в

единственной страховой компании, занимавшейся страхованием внешней

торговли, то сейчас на рынке действует около 2000 страховых компаний,

которые должны обеспечить страховую защиту рисков нескольких тысяч

российских и зарубежных экспортеров и импортеров. При этом заключение

договоров страхования и сбор страховой премии обеспечивается

приблизительно одной третью организаций, имеющих право на страхование

грузов. Но основную роль имеют лишь 10 страховщиков, на которых в

последние годы приходится около 50 % собранной страховой премии и более

половины заключенных договоров страхования. Максимальная стоимость

риска, который мог бы быть оставлен на собственном удержании

большинством 100 крупнейших страховщиков России, колеблется около 100

тыс. долларов. Поэтому неудивительно, что у многих экспортеров и

импортеров надежность этих компаний вызывает определенные сомнения.

В результате значительная часть транспортных рисков российского

рынка размещается страхователями либо напрямую в зарубежных страховых

компаниях, либо передается им по каналам перестрахования, причем и в этом

случае многие российские страховщики зачастую играют роль так называемой

фронтирующей компании, передавая на запад по 100% риска.

В создавшейся ситуации наиболее целесообразным было бы развитие

кооперации и координации действий российских и западных страховых

компаний, транспортных компаний, экспедиторских фирм, которые должны

были бы объединить усилия с целью разработки комплексных программ

обеспечения безопасности экспортно-импортных и транзитных перевозок по

основным транспортным коридорам, проходящим через территорию России.

Подобная программа должна включать следующие формы совместной

деятельности.

– Соглашение об объединении страховщиков в специализированный страховой

пул для совместного страхования крупных рисков по перевозке грузов. Это

дает возможность значительно увеличивать финансовые емкости,

обеспечивающие страхование крупных рисков, повысить доверие к пулу со

стороны экспортеров и импортеров и позволит организовать эффективную

деятельность по урегулированию возможного ущерба;

– Предоставление пулом дополнительных услуг в области урегулирования

убытков, предъявление регрессных исков, осуществление надзора за

погрузочно-разгрузочными работами, проведение сюрвейерских осмотров и

составление аварийных сертификатов, реализация поврежденного груза по

просьбе его владельца.

– Организация участниками пула сопровождения особо ценных грузов

военизированной охраной на определенных особо опасных участках

маршрута перевозки.

– Страхование ответственности крупнейших перевозчиков, транспортно-

экспедиторских и стивидорских компаний за сохранность перевозимых

грузов. Это позволит значительно расширить страховое поле, снизить

тарифы по страхованию и существенно упростить процедуру страхования.

– Предоставление страховых услуг автотранспортным перевозчикам,

участвующим в мультимодальных перевозках.

Преимуществами при создании такого страхового пула являются:

экономия финансовых средств и времени грузовладельца; быстрота и

надежность в решении любых вопросов, связанных с урегулированием ущерба

и возмещением регрессных исков; удешевление затрат на страхование и

снижение потенциальных опасностей перевозки.

ТЕМА 5. Стимулирование развития транспортного рынка

5.1. Состояние рынка транспортных услуг

Общей тенденцией в сфере транспорта, как и в целом на мировом рынке,

является постепенная интеграция национальных транспортных систем в

общемировую. Этим стимулируется развитие сети транспортно-

экспедиционных предприятий различных масштабов и форм собственности: от

малых предприятий (как правило, частные с численностью до 10 человек) до

крупных транснациональных корпораций (ТНК), имеющих сложную

иерархическую структуру и многотысячный штат сотрудников.

За рубежом большинство транспортно-экспедиционных служб находится

в частной собственности. Крупные компании, обычно представляющие собой

акционерные общества, могут быть смешанными, когда часть собственности

является государственной или муниципальной. Сравнительно новой формой

владения можно назвать коллективную собственность, при которой несколько

предприятий или частных лиц распоряжаются какими-либо средствами на

равноправной основе. Чаще всего этот принцип реализуется применительно к

подвижному составу.

Одним из наиболее крупных транспортно-экспедиционных предприятий

является концерн TNT, объединяющий 350 фирм и их филиалов и имеющий

годовой оборот в миллиарды долларов. Им осуществляются перевозки

широкого ассортимента грузов между всеми континентами.

Небольшие фирмы имеют, как правило, узкую специализацию:

терминальное обслуживание, юридические, страховые услуги и т. п. При этом

они способны обеспечивать высокое качество обслуживания. Естественно, что

конкуренция между ними гораздо сильнее, чем между крупными

предприятиями. Например, в одном только Гамбургском транспортном узле

насчитывается порядка 600 транспортно-экспедиционных фирм.

На текущий момент в мире сложился единый транспортный комплекс в

форме кооперации деятельности крупных, средних и малых транспортных и

транспортно-экспедиторских компаний. По данным FIATA, число только

крупных и средних экспедиторских фирм по всему миру на 1991 год составило

около 35 тысяч. Экспедиторы контролируют около 60% перевозок

магистральным транспортом и до 75% международных перевозок.

Отечественный рынок транспортно-экспедиционных услуг переживает

серию структурных перестроек, связанных с коренными изменениями

экономической ситуации в целом. Теми же причинами вызвана необходимость

реформирования транспортной отрасли, что также отражается на изменении

условий экспедиторской деятельности. С выделением конкурентного сектора

транспортного рынка проявился дефицит транспортно-экспедиционных услуг.

В результате, по данным МПС, уже к 1999 году в России действовало более

17 тысяч экспедиторских предприятий.

Основные трудности транспортно-экспедиционной деятельности

отечественных предприятий обусловлены рядом факторов:

слаборазвитая транспортная и распределительная сети;

несовершенство систем обслуживания на транспортных предприятиях;

отсутствие эффективных механизмов взаимодействия функциональных

подразделений предприятия;

слабое правовое регулирование транспортно-экспедиционной деятельности;

низкая профессиональная подготовка персонала в области экспедирования.

Другими словами, существует острая потребность во внедрении

современных методов маркетинга и менеджмента, для чего требуются

квалифицированные специалисты и надежная правовая основа.

5.2. Тарифная политика на железнодорожном транспорте

Тариф

– система ставок оплаты какой-либо деятельности.

Соответственно, тарифной политикой будем называть комплекс мероприятий

по изменению этой системы. Изучение действующих тарифных руководств и

правил начисления провозных плат, сборов и штрафов является предметом

специальных дисциплин по грузовой и коммерческой работе. В данном разделе

тарифы рассматриваются как средство регулирования транспортного рынка.

По постановлению Правительства Российской Федерации №1158 от

11 октября 1998 года право установления тарифов на железнодорожные

перевозки грузов возложено на Министерство РФ по антимонопольной

политике и поддержке предпринимательства (далее – МАП РФ), поскольку

железные дороги относятся современным законодательством к субъектам

естественных монополий. Тарифы на международные перевозки, согласно

федеральному закону "О федеральном железнодорожном транспорте" (ст.10),

устанавливаются в соответствии с международными договорами Российской

Федерации. В 1993 году железные дороги стран СНГ и Балтии приняли

Тарифное соглашение на перевозку грузов в международном сообщении, в

рамках которого участники (от России – МПС РФ) ежегодно принимают

единую Тарифную политику – официальный документ, определяющий сферу

действия, правила применения и регулирования международных тарифов.

Тарифная политика РЖД публикуется ежегодно в газете "Гудок".

Регулирующая роль тарифов реализуется несколькими способами.

Первым из них является дифференциация тарифов в зависимости от класса

груза. Прейскурантом №10-01 "Тарифы на грузовые железнодорожные

перевозки. Тарифное руководство №1" МПС России номенклатура грузов

разделена на три класса, для каждого из которых установлен индекс к тарифу.

Специальные пониженные индексы применяются к мелким и малотоннажным

отправкам, а также контейнерным перевозкам домашних вещей граждан. Там

же установлены скидки за перевозку грузов маршрутами. Кроме того, в 1998 г.

введена плата за пользование вагонами и контейнерами, которая также

учитывается в тарифах на перевозку.

Другим способом осуществления тарифной политики служат

исключительные тарифы на перевозку грузов и пассажиров. Они выражаются

в форме скидки (пониженные) или надбавки (повышенные) к прейскурантному

тарифу в процентах или рублях.

Исключительные пониженные тарифы устанавливаются железными

дорогими в местном сообщении и МПС РФ – в прямом сообщении. Они могут

предоставляться как в виде индивидуальных ставок для отдельных

пользователей, так и форме единых общедорожных (общесетевых) систем

изменения тарифов. В любом случае исключительный тариф не должен быть

ниже расходов железных дорог, а его введение требует соответствующего

обоснования и контролируется МАП РФ. Исключительные пониженные

тарифы могут предоставляться для стимулирования:

увеличения объема перевозок на железнодорожном транспорте;

предварительной оплаты провозных платежей;

сокращения расходов железных дорог.

Последний пункт означает стимулирование деятельности

грузоотправителей и грузополучателей по обновлению и ремонту подвижного

состава, выполнению отдельных операций перевозочного процесса и т. п.

Особо следует оговорить понятие отложенной скидки. Оно означает

первоначальную оплату перевозки по полному тарифу с последующей, при

достижении установленного объема перевозок, выплатой со стороны железной

дороги отложенной скидки в денежной форме или путем безвозмездного

выполнения соответствующего объема перевозок.

Исключительные повышенные тарифы устанавливаются МАП РФ и

Министерством экономики Российской Федерации с целью рационализации

транспортно-экономических связей и размещения производственных объектов,

а также в других случаях, обусловленных социально-экономическими и

политическими факторами.

Ценовое регулирование транспортного рынка осуществляется также

применением свободных (договорных) тарифов. Они предполагают

установление размеров оплаты работ и услуг по соглашению сторон.

Применение договорных тарифов, в соответствии с ТУЖД (ст.8),

предусмотрено к работам и услугам, цены на которые не указаны в тарифном

руководстве. Такие услуги можно условно разделить на четыре группы.

1. Услуги, оказываемые силами и средствами железной дороги

грузоотправителям и грузополучателям по их просьбе (расширение

ассортимента услуг по сравнению с базовым уровнем).

2. Перевозка грузов с повышенным качеством, с учетом специальных

требований грузоотправителей (грузополучателей) к более эффективному

транспортному обслуживанию (сокращение и согласование сроков

доставки, перевозка на особых условиях, предоставление особого

подвижного состава, подача и уборка вагонов по строгому графику и т. п.).

3. Услуги, связанные с отклонениями от технологического процесса работы

транспорта (досрочное отправление и переадресовка грузов).

4. Отдельные виды перевозок и услуг, требующие увеличения затрат

железных дорог при их осуществлении (перевозка по новым линиям в

период их освоения, по линиям необщего пользования и т. д.).

Размер свободного тарифа определяется на основе экономического

обоснования себестоимости выполнения работ и оказания услуг с учетом

необходимого уровня рентабельности. Максимальный уровень рентабельности

устанавливается нормативными актами (в настоящее время составляет 35%).

Тарифная политика позволяет стимулировать как рыночный, так и

монопольный сегменты транспортного рынка. На основе всех возможностей

регулирования уровня тарифов заключаются так называемые картельные

соглашения между грузовладельцами, операторскими компаниями и

Министерством путей сообщения. Эти соглашения предусматривают

совместные действия указанных организаций по стабилизации цен на

взаимопоставляемую продукцию и оказываемые услуги на взаимных условиях.