Хисамутдинов И.А. (ред.) Основы экономики и теории рынка

Подождите немного. Документ загружается.

636

По подсчетам специалистов, не являясь членом ВТО, Россия

ежегодно из-за ограничений по допуску российских товаров на

мировые рынки, теряет от 1 до 4 млрд. долл.

Во-вторых, вступление во Всемирную торговую организацию

поможет разработать механизм допуска иностранного капитала в

финансовую сферу России.

В-третьих, повысится роль стимулирующей и оздоровляющей

международной конкуренции для российского производителя.

В-четвертых, членство в ВТО позволит получить таможенные

льготы, облегчит доступ к кредитам, привлечет инвесторов,

получение передовых технологий.

С другой стороны, вступление в ВТО имеет и отрицательные

моменты.

Во-первых, вступив в ВТО, Россия должна будет

либерализовать свой внешнеторговый режим, реализуя принципы

свободной торговли со странами – членами ВТО. Это может

отрицательно повлиять на ее собственное производство, подрывая

его итак невысокую конкурентоспособность.

Во-вторых, Россия станет еще более зависимой от

импортного продовольствия. Даже между промышленно развитыми

странами возникают противоречия по поводу взаимных поставок

сельскохозяйственной продукции. Без повышения импортных

пошлин вытеснить импорт с российского продовольственного

рынка будет очень сложно.

В-третьих, вступление в ВТО может привести к гибели

достаточно конкурентоспособной металлургической

промышленности России вследствие снижения (согласно

решениям Токийского раунда ГАТТ) на 30% таможенных тарифов

на металлургическую продукцию.

В-четвертых, страховой рынок может быть полностью

захвачен иностранными страховщиками, имеющими значительно

больший капитал, чем отечественные, и развитую инфраструктуру.

В-пятых, наплыв дешевого импорта приведет к закрытию

ряда производств и нарастанию безработицы

Присоединение России к ВТО должно служить средством для

обеспечения ее внешнеэкономических интересов в условиях

глобализации мировой экономики. Главное, чтобы это

присоединение не превратилось в самоцель, и Россия не оказалась в

637

итоге беззащитной перед мощным давлением других стран-членов

этой организации.

22.6. Место и роль России в мировой торговле

Согласно рейтингу ВТО, в 2007 г. по предварительным

данным Российская Федерация занимала 12-е место в мире по

стоимостным объемам экспорта товаров - 355 млрд. долл. При этом

номинальные темпы годового прироста вывоза выросли на 17%, а

реальные - менее чем на 6%, что, в частности, связано с ростом ин-

фляции и падением курса доллара. Удельный вес России в мировом

экспорте составил 2,6% (в 2006 г., соответственно, 13-е место и

2,5%).

По стоимости импорта товаров (223 млрд. долл.; темпы

прироста - 35%) Россия поднялась на 16-ю позицию, а ее доля в

совокупном импорте достигла 1,6% (в 2006 г. 18-е место и 1,3%). В

итоге по темпам прироста ввоза Россия стала первой в мире среди

ведущих торговых держав. В целом же, без учета внутрирегио-

нальной торговли 27 стран ЕС, Россия заняла 7-е место по

товарному экспорту и 10-ю позицию по импорту товаров в мире.

В рейтинге стран-поставщиков коммерческих услуг в 2007 г.

Российская Федерация вновь заняла 25-е место (38 млрд. долл.;

темпы прироста - 25%), а ее удельный вес по этому показателю

составил 1,2% (в 2006 г. соответственно, 25-е место и 1,1 %.). В

сфере импорта коммерческих услуг (44,3 млрд. долл.; темпы

прироста - 15%), Россия поднялась на 16-ю позицию в мире, а ее

удельный вес достиг 1,9% (соответственно, 18-е место и 1,7%).

По данным таможенной статистики в 2008 году

внешнеторговый оборот России составил 735,0 млрд. долларов

США (с учетом данных о торговле с Республикой Беларусь) и по

сравнению с 2007 годом увеличился на 33,2%, в том числе со

странами дальнего зарубежья -628,5 млрд. долларов США (рост на

34,0%), со странами СНГ – 106,5 млрд. долларов США (рост на

29,0%).

Сальдо торгового баланса в 2008 году сохранило высокий

уровень – 201,2 млрд. долларов США (152,2 млрд. долларов США в

2007 году).

Экспорт России в 2008 году составил 468,1 млрд. долларов

США и по сравнению с 2007 годом увеличился на 33,0%, в том

638

числе в страны дальнего зарубежья -398,2 млрд.долларов США

(рост на 33,1%), в страны СНГ – 69,9 млрд.долларов США (рост на

32,7%).

Основу российского экспорта в страны дальнего зарубежья

по-прежнему составили топливно-энергетические товары,

удельный вес которых в товарной структуре экспорта в эти страны

составил 72,4% (в 2007 году -68,0%).

В экспорте в страны СНГ в 2008 году доля топливно-

энергетических товаров составила 40,9% от всего экспорта в эти

страны, что на 5,4% выше, чем в 2007 году (табл. 22.4).

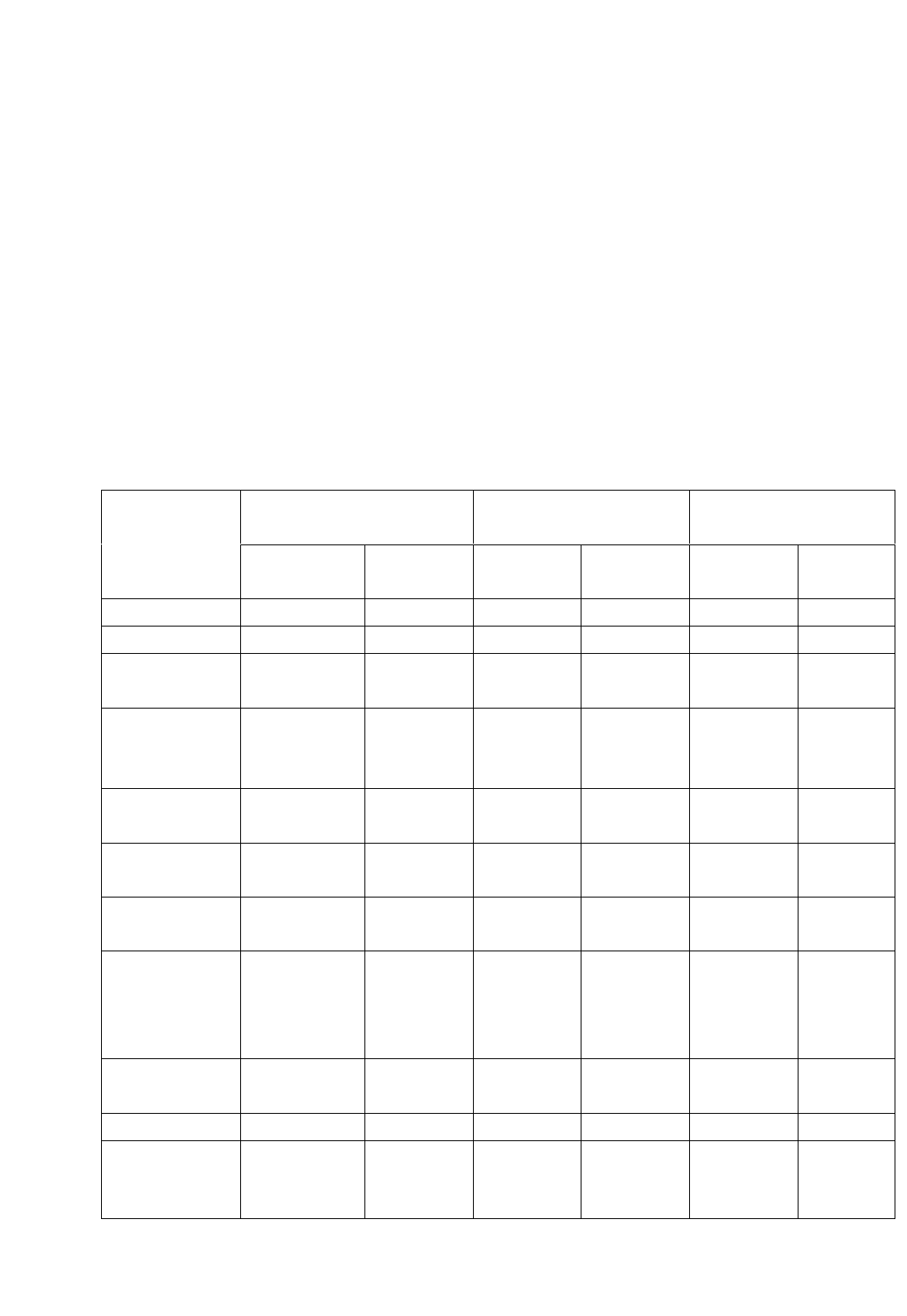

Таблица 22.4

Экспорт России важнейших товаров в 2008 году

Наименова

ние товара

Всего

Дальнее

зарубежье

СНГ

тыс. тонн

млн.

долл.

тыс.

тонн

млн.

долл.

тыс.

тонн

млн.

долл.

1

2

3

4

5

6

7

Всего

-

468073,2

-

398211,7

-

69861,5

Пшеница и

меслин

11720,2

2864,4

10438,0

2546,4

1282,2

318,0

Водка,

дал. 100%

спирта

1555674,2

134,0

689408,5

67,5

866265,7

66,5

Уголь

каменный

97440,1

7751,8

83571,2

6324,1

13868,9

1427,7

Нефть

сырая

221636,5

151668,6

204876,5

142689,4

16760,0

8979,2

Нефтепроду

кты

115399,5

78325,0

107613,6

72631,9

7785,9

5693,1

Бензин

автомобиль

ный

4453,2

3190,8

2536,7

2080,2

1916,5

1110,6

Дизельное

топливо

35526,0

32593,0

32573,5

30154,4

2952,5

2438,6

Мазут

61470,1

30725,3

59790,6

29750,9

1679,5

974,4

Газ

природный,

млрд. куб.м

174,3

66399,7

158,4

…

15,9

…

639

Продолжение табл. 22.4

1

2

3

4

5

6

7

Электроэне

ргия, млн.

кВт-ч

18572,9

989,4

14448,5

790,1

4124,4

199,3

Лесоматери

алы

необработа

нные, 1000

куб.м

36739,2

3492,9

35985,6

3424,6

753,6

68,3

Лесоматери

алы обраб.

8810,9

2822,8

6000,3

2113,9

2810,6

708,9

Ткани х/б,

1000 кв.м.

132740,2

68,7

39159,7

19,8

93580,5

48,9

Черные

металлы

41190,9

28628,4

37491,0

25437,7

3699,9

3190,7

Чугун

5271,4

2549,2

5120,4

2461,5

151,0

87,7

Алюминий

необработа

н.

3437,6

7487,6

3416,4

7435,3

21,2

52,3

Машины и

оборудован.

-

20474,8

-

11502,7

-

8972,1

Автомобил

и легковые,

1000 шт.

128,4

910,2

14,0

104,2

114,4

806,0

Автомобил

и грузовые,

1000 шт.

40,1

733,6

4,2

152,8

35,9

580,8

Источник: Федеральная таможенная служба

Импорт России в 2008 году составил 266,9 млрд. долларов

США и по сравнению с 2007 годом вырос на 33,6%, в том числе из

стран дальнего зарубежья – 230,3 млрд. долларов США (рост на

35,6%), из стран СНГ – 36,6 млрд. долларов США (рост на 22,5%).

В товарной структуре импорта из стран дальнего зарубежья на

долю машин и оборудования в 2008 году приходилось 56,0% (в

2007 году – 54,3%). По сравнению с 2007 годом стоимостной объем

импорта машиностроительной продукции увеличился на 39,8%.

В товарной структуре импорта из стран СНГ в 2008 году доля

машин и оборудования составила 28,8% (в 2007 года - 27,6%).

Стоимостной объем импорта механического оборудования возрос

640

на 27,6%, электрооборудования – на 32,8%, железнодорожного

транспорта – на 51,3%, наземного транспорта – на 6,3%,

инструментов и аппаратов оптических – на 9,6% (табл. 22.5).

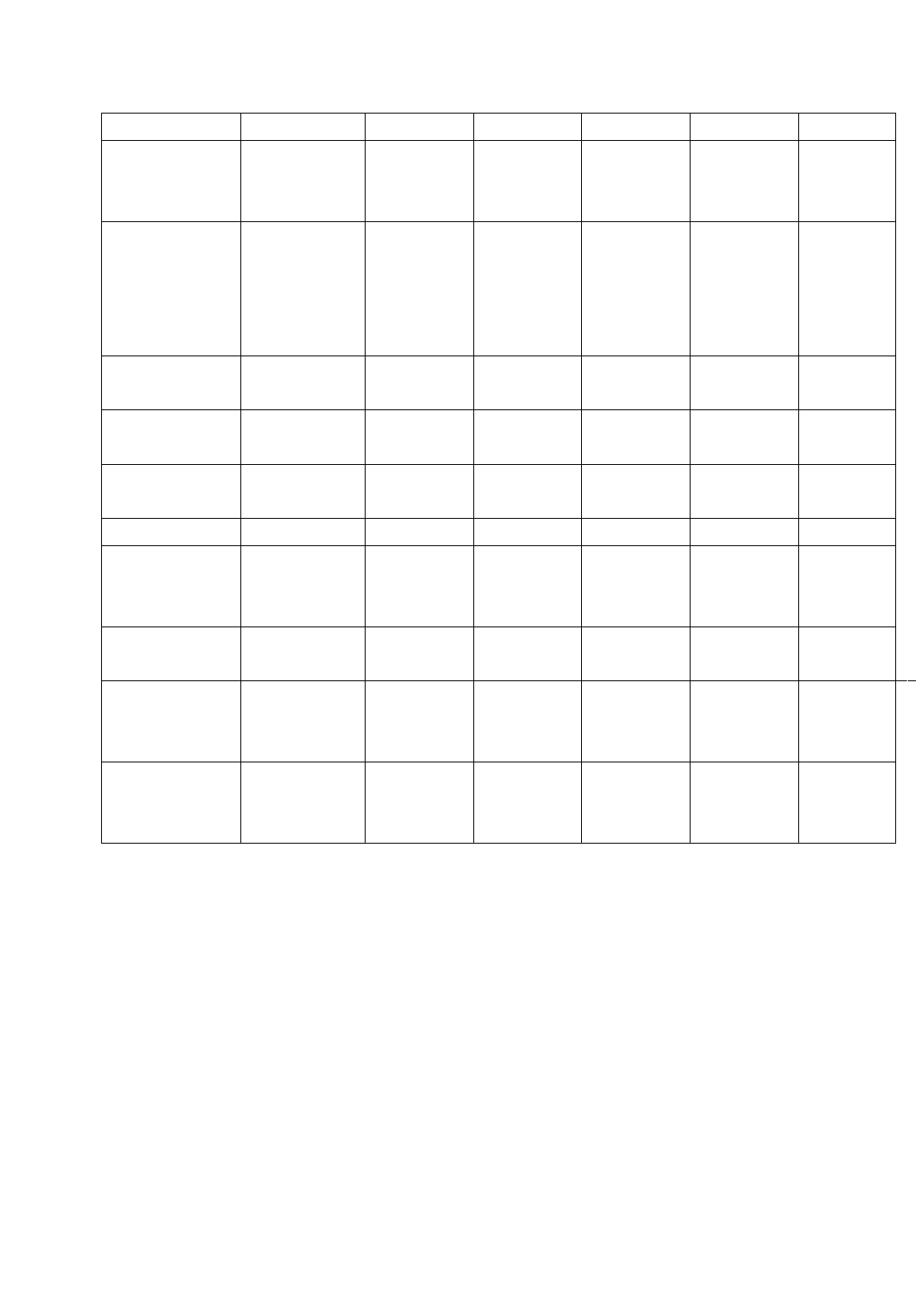

Таблица 22.5

Импорт России важнейших товаров в 2008 году

Наименование

товара

Всего

Дальнее

зарубежье

СНГ

тыс.

тонн

млн.

долл.

тыс.

тонн

млн.

долл.

тыс.

тонн

млн.

долл.

Всего:

-

26691

8,4

-

23032

0,5

-

36597

,9

Мясо свежее и

мороженое

1618,8

4920,4

1601,4

4856,1

17,4

64,3

Мясо птицы

свежее и

мороженое

1218,0

1340,0

1218,0

1340,0

-

-

Рыба свежая и

мороженая

881,1

1659,9

862,7

1636,3

18,4

23,6

Масло сливочное

84,4

248,2

84,0

246,9

0,4

1,3

Цитрусовые

12888,4

950,8

1267,4

941,3

21,0

9,5

Кофе

75,5

243,9

75,0

242,0

0,5

1,9

Чай

181,8

510,9

179,7

507,2

2,1

3,7

Зерновые

культуры

-

467,6

-

283,1

-

184,5

Пшеница и

меслин

178,7

61,8

2,7

1,7

176,0

60,1

Масло подсолнеч.

111,9

177,1

2,7

5,8

109,2

171,3

Сахар- сырец

2417,6

940,9

2417,6

940,9

-

-

Какао-бобы

60,1

158,0

60,1

158,1

-

-

Напитки

алкогольные и

безалкогол.

-

2608,2

-

2057,7

-

550,5

641

Продолжение табл. 22.5

Сигареты и

сигары

-

156,1

-

152,7

-

3,4

Уголь

каменный

30915,5

885,3

998,3

229,6

29917,2

655,7

Нефть сырая

2456,0

876,7

0,0

0,0

2456,0

876,7

Нефтепродукт

ы

1142,7

1436,9

324,3

764,0

818,4

672,9

Бензин

автомобил.

239,7

221,6

8,4

8,4

231,3

213,2

Дизельное

топливо

246,9

264,5

1,6

2,2

245,3

262,3

Мазут

329,6

176,2

3,3

2,3

326,3

173,9

Электроэнерги

я,млн.кВт-ч

3105,2

58,7

123,4

3,8

2981,8

54,9

Медикаменты

-

7469,5

-

7447,2

-

22,3

Ткани х/б, 1000

кв.м

288544,1

117,1

25662

0,1

105,9

22924,0

11,2

Одежда

-

4219,0

-

4015,6

-

203,4

Обувь

кожаная, млн.

пар

114,6

1793,1

113,4

1778,3

1,2

14,8

Черные

металлы

5262,9

6367,2

1904,0

2803,4

3358,9

3563,

8

Трубы

стальные

948,8

1785,4

398,3

958,3

550,5

827,1

Машины и

оборудование

-

13645

7,9

-

12896

6,9

-

7491,

0

Автомобили

лег., 1000 шт.

141,4

4238,8

140,3

4169,2

1,1

69,6

Мебель

-

2045,6

-

1930,6

-

115,0

642

В страновой структуре внешней торговли России особое

место занимает Европейский Союз, как крупнейший

экономический партнер страны. На долю Европейского Союза в

2008 году приходилось 52,0% российского товарооборота (в 2007

году – 51,3%). На страны СНГ в 2008 году приходилось 14,5

российского товарооборота (в 2007 году – 15,0%), на страны

ЕврАзЭС – 8,2% (8,7%), на страны АТЭС – 20,4% (19,3%).

Основными торговыми партнерами России в 2008 году

среди стран дальнего зарубежья были Германия, товарооборот с

которой составил 67,3 млрд. долларов США (127,2% к 2007 году),

Нидерланды – 61,8 млрд. долл. (132,3%), Китай – 55,9 млрд. долл.

(138,6), Италия – 52,9 млрд. долл. (146,7%),Турция – 33,8 млрд.

долл. (149,0%), Япония – 29,0 млрд. долл. (142,4%), Соединенные

Штаты – 27,3 млрд. долл. (153,2%), Польша – 27,2 млрд. долл.

(151,8%), Соединенное Королевство -22,5 млрд. долл. (134,8%),

Финляндия – 22,4 млрд. долл. (142,1%).

Несмотря на устойчивую повышательную динамику

показателей, отражающих количественный рост российской

внешней торговли товарами и услугами, Россия сталкивается с

проблемами, которые требуют новых стратегических подходов к

развитию внешнеэкономической сферы. В середине текущего

десятилетия российская экономика оказалась перед долго-

временными системными вызовами, отражающими как мировые

тенденции, так и внутренние барьеры развития.

Во-первых, необходимо отметить тенденцию замедления

темпов прироста внешнеторгового оборота, особенно экспорта.

Во-вторых, среднесрочные прогнозы однозначно показывают

снижение темпов прироста (вплоть до отрицательных) добычи и

экспорта углеводородов (прежде всего, нефти), которые в

настоящее время на две трети формируют российский вывоз. Рост

экспорта других товаров и услуг в перспективе не сможет

компенсировать падение доходов от экспорта российских энер-

гоносителей.

В-третьих, в последнее время в России зафиксирована

устойчивая тенденция опережающих темпов роста импорта по

сравнению с экспортом. В целом, по данным ВТО, за 2000-2007 гг.

среднегодовой прирост экспорта составил 19%, а импорта - 26%.

Вместе с тем предполагается дальнейшее опережающее развитие

импорта, в том числе инвестиционных и потребительских товаров.

643

В итоге при сохранении данного тренда после 2010г.

прогнозируется отрицательное сальдо торгового баланса страны,

что станет совершенно новым явлением для новой российской

истории (последний раз торговый дефицит был отмечен в 1990г.).

Указанная тенденция в совокупности с другими проблемными

явлениями, включая хронический дефицит по торговле услугами,

может способствовать ухудшению ситуации с платежным балансом

в целом.

Анализ сложившейся ситуации и выработка мер по

преодолению негативных тенденций содержится в проекте

Концепции долгосрочного социально- экономического развития

Российской Федерации до 2020 года. Рассмотрению данной

проблемы посвящен специальный раздел «Внешнеэкономическая

политика» (ВЭП), где формулируются ее цели и принципы, а также

приоритетные направления, включая географическую диверси-

фикацию внешнеэкономических связей России, среди них:

Закрепление и расширение присутствия России на мировых

рынках на основе реализации имеющихся и создания новых

сравнительных преимуществ.

Содействие созданию в обрабатывающих отраслях

глобальных центров компетенции, встроенных в мировые

цепочки производства добавленной стоимости.

Формирование зоны совместного развития на евразийском

пространстве и укрепление позиций России в качестве лидера

интеграционных процессов в Евразии.

Повышение роли России в формировании международного

экономического порядка.

Приведение институтов формирования и реализации

государственной внешнеэкономической политики в

соответствие с потребностями российских участников

внешнеэкономической деятельности, с учетом лучшей

мировой практики.

Применение инструментов таможенно-тарифного и

нетарифного регулирования в целях рационализации импорта

и привлечения новых технологий.

Формирование институтов участия предпринимательского

сообщества в формировании внешнеэкономической политики.

В целом проект Концепции предусматривает три периода

реализации приоритетов внешнеэкономической политики. В 2008-

644

2012гг. предполагается расширение глобальных конкурентных

преимуществ в традиционных сферах - энергетике, транспорте и

переработке ресурсов. В 2013-2017гг. - рывок в повышении

глобальной конкурентоспособности экономики на основе ее

перехода на новую технологическую базу (информационные, био-

и нанатехнологии); после 2018г. - закрепление лидирующих пози-

ций в мировом хозяйстве и развитие в режиме социально-

ориентированной экономики.

Целью ВЭП в долгосрочной перспективе является создание

условий для достижения лидирующих позиций России в мировой

экономике на основе ее эффективного участия в международном

разделении труда и повышения глобальной конкурентоспособности

национального хозяйства.

Вопросы для самопроверки

1. В чем причина опережающего развития мировой торговли в

последние годы?

2. В чем заключаются основные положения теории

сравнительных преимуществ?

3. Что означает применительно к внешней торговле теория

жизненного цикла?

4. В чем заключается парадокс Леонтьева? Почему его нельзя

считать полным опровержением теории соотношения факторов

производства?

5. Каковы основные особенности внешней торговли на

современном этапе?

6. Назовите основные методы и формы нетарифного

регулирования внешней торговли.

7. Какими признаками обладает мировая цена и в чем

особенности ее установления на мировых рынках сырьевых

товаров и машинотехнической продукции?

8. Почему в промышленно развитых странах экспортные

пошлины применяются крайне редко?

9. В чем состоит разница воздействия на экономику страны

экспортного и импортного тарифа?

10. Может ли импортер получать выгоду от демпинга в

краткосрочном периоде?

645

Список литературы

1. Авдокушин Е.Ф. Международные экономические отношения:

учеб. пособие. – М.: ИВЦ «Маркетинг» 2000.

2. Гладков И.С. Мировая экономика и международные

экономические отношения: учеб. пособие. – М.: Изд. - торг.

корпорация «Дашков и К°»,2003.

3. Киреев А.П. Международная экономика: в 2-х ч. учеб. пособие

для вузов. – М.: Международные отношения, 2000.

4. Кудров В.М. Мировая экономика: учебник.- М.: Изд. «БЕК»,

2002

5. Курс экономической теории: учебник. – Киров: АСА, 2009.

6. Мировая экономика: учебное пособие для вузов/ под ред. И.П.

Николаевой.- М.: ЮНИТИ-ДАНА, 2003.

7. Фигурнова Н.П. Международная экономика: учеб. пособие.-

М.: Иэд-во «Омега-Л», 2007.

8. Ширай В.И. Мировая экономика и международные

экономические отношения: Учеб.пособие.- М.: Изд.-торг.

корпорация «Дашков и К°», 2003.

9. Шкваря Л.В. Мировая экономика в схемах и таблицах. – М.:

Изд-во Эксмо, 2006.

10. Экономическая теория: учебник/под ред. В.И. Бархатова. – М.:

Финансы и статистика,2007.

11. Основы общей экономической теории: учеб.

пособие/Б.В.Зайцев и др.; под общей ред. И.А.Хисамутдинова.-

Уфа: Изд-во УГНТУ, 2002.

12. Курс мировой экономики: учеб. пособие / под общ. ред.

И.А.Хисамутдинова.- Уфа: Изд-во УГНТУ, 2005. – 238 с.

13. Курс рыночной экономики: учеб. пособие / под. общ. ред. И.А.

Хисамутдинова. – Уфа: Изд-во УГНТУ, 2007.- 293с.

ТЕСТЫ

1. Теория абсолютных преимуществ утверждает, что:

а) страна специализируется на производстве тех товаров, по

которым она имеет меньшие издержки, чем другая страна;

б) специализация каждой страны на производстве «своего» товара

увеличивает мировой продукт;

в) выигрыш от специализации получают обе страны;