Грязнова А.Г., Федотова М.А. Оценка бизнеса

Подождите немного. Документ загружается.

• 3.1. Система информации

Оценка бизнеса основана на анализе стоимости предприятия как товара

инвестиционного, т.е. с учетом прошлых затрат, текущего состояния и буду-

щего потенциала. Для реализации такого комплексного подхода необходимо

провести сбор и анализ большого количества информации, которую можно

классифицировать следующим образом.

• Внешняя информация, характеризующая условия функционирования

предприятия в регионе, отрасли и экономике в целом.

• Внутренняя

информация, дающая представление о деятельности оце-

ниваемого предприятия.

В основе анализа всех информационных блоков лежит следующая пос-

ледовательность инвестиционного анализа (рис. 3.1).

61

Нормальное функционирование бизнеса основано на оптимальном со-

четании объема продаж, получаемой прибыли и финансовых ресурсов для

обеспечения запланированного роста, что в значительной степени опреде-

ляется внешними условиями функционирования предприятия. К ним от-

носятся макроэкономические и отраслевые факторы: уровень инфляции, тем-

пы экономического развития страны, условия конкуренции в отрасли и т.д.

Внешняя информация

Информационный блок внешней информации характеризует условия

функционирования предприятия в отрасли и экономике в целом.

Объем и характер внешней информации различаются в зависимости от

целей оценки. При составлении отчета необходимо показать, что собранная

и изученная оценщиком информационная база является необходимой и дос-

таточной для итогового заключения о стоимости предприятия. Информацию

следует давать в оптимальном объеме и ориентированной на оцениваемый

объект.

Макроэкономические показатели содержат информацию о том, как ска-

зывается или скажется на деятельности предприятия изменение макроэко-

номической ситуации, и характеризуют инвестиционный климат в стране. В

зависимости от целей оценки макроэкономический обзор может выделяться

как отдельный раздел отчета об оценке или рассматриваться в общем кон-

тексте отчета.

Факторы макроэкономического риска образуют систематический риск,

возникающий из внешних событий, влияющих на рыночную экономику, и

не могут быть устранены диверсификацией в рамках национальной эконо-

мики.

Диверсификация - сокращение риска с помощью портфельных инвес-

тиций (приобретение широкого круга ценных бумаг).

Риск- степень определенности, которой характеризуется достижимость

в будущем ожидаемых результатов.

Как правило, риск воспринимается как возможность потери, хотя, по оп-

ределению, любое возможное отклонение (+/-) от прогнозируемой величи-

ны есть отражение риска. Анализ фактора риска имеет субъективный харак-

тер: оценщики, уверенные в будущем росте компании, определят ее теку-

щую стоимость выше по сравнению с аналитиком, составляющим пессими-

стичный прогноз. Другими словами, чем шире разброс ожидаемых будущих

доходов вокруг наилучшей оценки, тем рискованнее инвестиции.

62

Текущая стоимость компании, деятельность которой связана с высоким

риском, ниже, чем текущая стоимость аналогичной компании, но функцио-

нирующей в условиях меньшего риска. ;> i

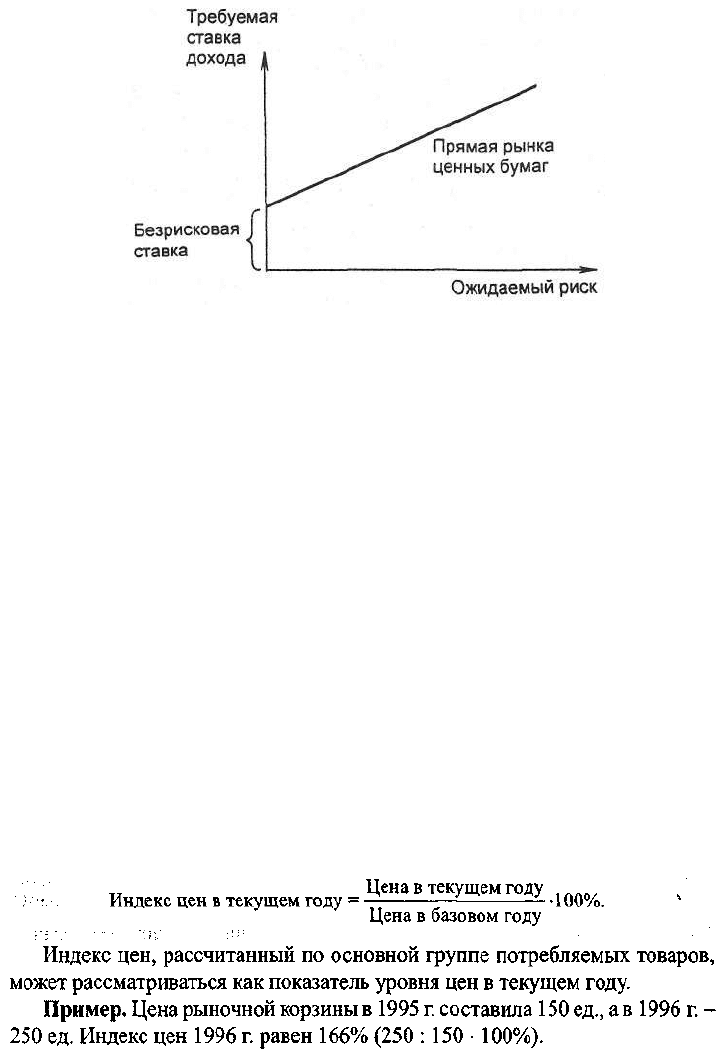

Понимание инвестором фактора риска изобразить графически можно

следующим образом (рис. 3.2).

Чем выше оценка инвестором уровня риска, тем большую ставку дохода

он ожидает. Большинство заказов на оценку связаны с анализом закрытых

компаний, владельцы которых не диверсифицируют свои акции в той же

мере, что и владельцы открытых компаний. Поэтому при оценке компаний

закрытого типа оценщик наряду с анализом систематического риска должен

учитывать факторы несистематического риска. К ним относятся отраслевые

риски и риски инвестирования в конкретную компанию.

Основные факторы макроэкономического риска:

• уровень инфляции;

• темпы экономического развития страны;

Рис. 3.2. Соотношение между ожидаемым риском и ставкой дохода

'•'•' '"••' I'. .'••••'.

;

'.'' ''

• изменение ставок процента;

• изменение обменного курса валют;

• уровень политической стабильности.

Инфляционный риск - это риск непрогнозируемого изменения темпов

роста цен. Инвестор стремится получить доход, покрывающий инфляцион-

ное изменение цен. Высокая или непрогнозируемая инфляция может свести

к нулю ожидаемые результаты производственной деятельности, обеспечи-

вает перераспределение доходов в экономике и повышает предприниматель-

ский риск. Результатом является занижение реальной стоимости имущества

предприятия.

В процессе оценки сопоставляются ретроспективные, текущие и буду-

щие (прогнозируемые) данные. Стоимость имущества предприятия, полу-

ченная в различные годы, может сравниваться только в том случае, если сто-

имость денежной единицы не меняется. Однако практически изменение сто-

имости денежной единицы происходит каждый год (как правило, в сторону

повышения). Уровень цен измеряется в виде индекса, являющегося измери-

телем соотношения цен за разные периоды.

63

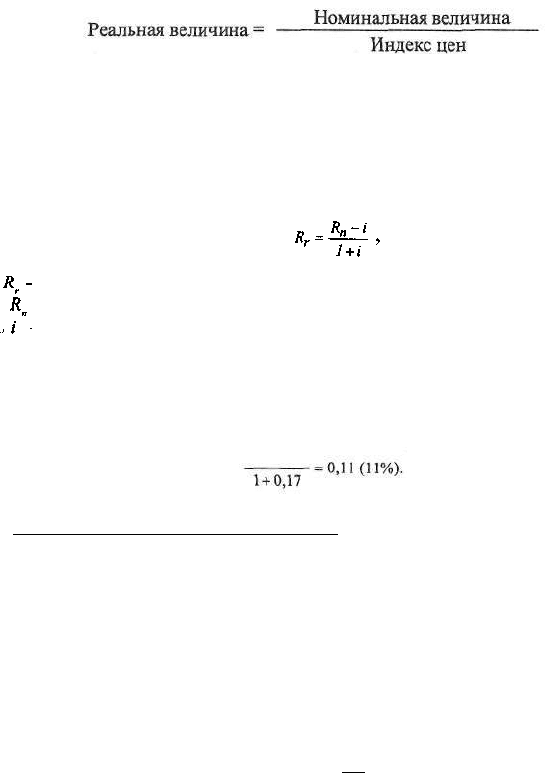

Инфляционный рост цен обусловливает необходимость учета номиналь-

ных и реальных величин.

Номинальная величина не скорректирована с учетом инфляции. Самый

простой способ корректировки - разделить номинальную величину на ин-

декс цен.

В процессе оценки, кроме абсолютных величин, рассчитываются и от-

носительные, например ставка дисконта (в %). Она также может опреде-

ляться как номинальная или реальная. В случае, если темп инфляционного

роста цен в стране превышает 15%, рекомендуется пересчет проводить с

применением формулы Фишера:

где - реальная ставка дохода (дисконта);

- номинальная ставка дохода (дисконта);

-

индекс инфляции.

Пример. Требуемая инвестором ставка дохода в номинальном выраже-

нии равна 30%. Индекс цен в текущем году составил 17%. Рассчитаем ре-

альную ставку дохода:

0,3-0,17

64

Основные источники информации:

• программы правительства и прогнозы;

• периодическая экономическая печать.

Риск, связанный с изменением темпов экономического развития.

Цикличность рыночной экономики определяет необходимость учитывать при

расчетах общее состояние экономического развития и ожидаемые темпы

экономического роста на ближайшую перспективу

Пример (фрагмент отчета об оценке).

«Несмотря на то, что авторы большинства прогнозов ожидают продол-

жения планового роста экономики в 19 г., вялость потребительских расхо-

дов, инвестиций в жилищное строительство и бизнес, а также правитель-

ственных расходов, по-видимому, ослабит эффект прогнозируемого роста.

Кроме того, планируемое улучшение перспектив развития может сдержи-

ваться налоговой реформой».

Проанализируем этот пример. Составители отчета рассматривают основ-

ные компоненты совокупных расходов: потребительские, инвестиционные,

государственные, что в целом отражает динамику совокупного обществен-

ного продукта. Целью оценки является определение обоснованной рыноч-

ной стоимости фирмы, торгующей бытовой электроникой. Что общего меж-

ду совокупными расходами и торговлей бытовой электроникой? Потреби-

тельские расходы (в том числе на приобретение бытовой электроники) со-

ставляют значительную часть совокупных расходов. Их сокращение может

оказать влияние на состояние потребительского спроса, а следовательно, на

сбыт продукции оцениваемой компании. Кроме того, сокращение совокуп-

ных расходов может привести к осложнению отношений с поставщиками,

росту цен и т.д.

В периоды спада деловой активности снижается размер получаемой при-

были, увеличивается вероятность банкротства. Общие макроэкономические

закономерности развития экономики оценщик должен учитывать при ана-

лизе конкретного предприятия и составлении прогнозов.

Основные источники информации:

• •

• программы правительства;

• аналитические обзоры информационных агентств (ВЕДИ, МИГ,

АЛЬФА КАПИТАЛ и др.);

• периодическая экономическая печать.

Риск, связанный с изменением величины ставки процента. Движе-

ние процентной ставки является реакцией на проводимые меры макроэко-

номического регулирования и может приводить как к стимулированию ин-

вестиционной активности, так и сдерживать увеличение совокупных расхо-

дов в экономике. В процессе оценки факторы систематического и несисте-

матического риска взвешиваются при расчете ставок дисконта, коэффици-

ента капитализации, рыночных мультипликаторов и т.д. В качестве безрис-

ковой ставки в этих расчетах, как правило, принимаются ставки дохода по

государственным долгосрочным ценным бумагам.

Основные источники информации:

• информационные агентства АК&М, Финмаркет;

• периодическая экономическая печать.

Риск, связанный с изменением валютного курса. Курсы валют меняются

под влиянием экономических и политических факторов. Изменение валют-

ного курса не точно отражает колебания розничных цен в стране, в то же

время инфляционная корректировка финансовой информации в процессе

оценки, как правило, проводится по колебаниям курса наиболее стабильной

валюты.

3—964

65

При составлении прогноза объемов продаж на следующий год оценщик

может проводить расчеты в рублях, учитывая прогнозируемые инфляцион-

ные ожидания, или пересчитать прогнозируемые величины по курсу долла-

ра, инфляционные ожидания по которому ниже. Следует обязательно учи-

тывать инфляционные ожидания по любому виду валюты.

Основные источники информации:

• программы правительства;

• информационные агентства АК&М, Финмаркет;

• периодическая экономическая печать.

Политический риск - это угроза активами вызванная политическими

событиями. Факторы политического риска определяются, как правило, на

основе экспертных оценок, проводимых крупными фирмами или аналити-

ческими агентствами.

Основные источники информации:

• данные аналитических обзоров, проводимых «Deloitte & louche»;

«Valuation Center For Central & Eastern Europe»; «Dun & Bradstreet»;

• российские агентства (ВЕДИ);

• законодательство РФ.

Информационный блок «внешняя информация», кроме макроэкономи-

ческой информации, включает отраслевую: состояние и перспективы разви-

тия отрасли, в которой функционирует оцениваемое предприятие. Содержа-

ние данного раздела определяется степенью доступности отраслевых дан-

ных. В нем должны быть отражены условия конкуренции в отрасли, рынки

сбыта и возможные варианты использования производимой продукции; фак-

торы, влияющие на потенциальный объем производимой продукции и дина-

мику изменения спроса на нее. Условия функционирования предприятия в

отрасли могут оказать серьезное влияние на итоговую величину стоимости.

Основные отраслевые факторы риска:

• нормативно-правовая база;

• рынки сбыта;

• условия конкуренции.

Направления сбора и анализа отраслевой информации можно предста-

вить в виде схемы (рис. 3.3).

Нормативно-правовая база определяется с учетом наличия у предпри-

ятий ограничений для вступления в отрасль. Если существуют среднеотрас-

левые данные по основным финансовым коэффициентам, их необходимо

использовать в ходе оценки. Сопоставление данных оцениваемой компании

с аналогичными показателями других предприятий отрасли является важ-

ным этапом в отраслевом исследовании, поскольку позволяет определить

рейтинг оцениваемого предприятия, сделать более достоверные прогнозы

относительно прибыльности и требуемой величины затрат.

(66

Таблица 3.1. Пример (условный) экспертной оценки политического риска

Основные источники информации:

• данные Государственного комитета по статистике;

1 • законодательство РФ;

• информационные отраслевые бюллетени, например Российский не-

фтяной бюллетень, Российские нефтяные компании (МИГ) и т.д.;

• бизнес-план.

67

Рис. 3.3. Направления анализа отраслевой информации

Рынки сбыта. Предложение, спрос, цена являются важными регулято-

рами рыночной экономики. Достижение сбалансированности между спро-

сом и предложением определяет как общее макроэкономическое равнове-

сие, так и особенности сбыта продукции. Для анализа выбранной предпри-

ятием стратегии сбыта товаров можно использовать, например, матрицу

Ансоффа, предполагающую четыре альтернативные стратегии:

1. Проникновение на уже сложившийся рынок с тем же продуктом, что и

конкуренты.

2. Развитие рынка за счет создания новых сегментов рынка.

3. Разработку принципиально новых товаров или модернизацию суще-

ствующих.

4. Диверсификацию производимой продукции для освоения новых

рынков.

В зависимости от стратегии сбыта товаров составляется прогноз объе-

мов реализуемой продукции. Особого внимания оценщиков заслуживают

ограничения в проведении выбранной стратегии: объем спроса и взаимоот-

ношения с поставщиками.

Спрос - количество товаров и услуг, которое будет куплено по конкрет-

ной цене за определенный период. Спрос на товары в количественном выра-

жении измеряется в обратной зависимости от цены при прочих равных ус-

ловиях. Рыночная цена в конечном итоге устанавливается в результате взаи-

модействия спроса и предложения. Таким образом, объем спроса и цена -

важные внешние ограничения при оценке текущего и будущего потенциа-

лов предприятия.

Особого внимания в процессе сбора информации заслуживают отноше-

ния с поставщиками с точки зрения юридической определенности догово-

ров и их надежности.

Целью сбора данной информации является определение потенциала оте-

чественного (если необходимо, и зарубежного) рынка сбыта товара: объем

продаж в текущих ценах, ретроспектива за последние 2-5 лет по оценивае-

68

мому предприятию, объем продаж в текущих ценах по конкурентам, про-

гнозы по расширению рынков сбыта в Российской Федерации и за ее преде-

лами.

Основные источники информации:

• данные отдела маркетинга оцениваемого предприятия;

• данные Государственного комитета по статистике;

• отраслевые информационные издания;

• периодическая экономическая печать;

• бизнес-план;

• личные контакты.

Условия конкуренции. В рыночной экономике наиболее типичны рын-

ки несовершенной конкуренции, на которых механизм свободного конку-

рентного ценообразования имеет серьезные ограничения. Оценка конкурен-

тоспособности предприятия проводится с учетом типа рынка, а следователь-

но, наличия ограничений для вступления в отрасль конкурентов, производя-

щих товары-заменители. Анализ должен дополняться сведениями об объе-

ме производства конкурирующего товара в натуральном и стоимостном вы-

ражениях, характеристикой продукции конкурентов (объем, качество обслу-

живания, цены, каналы сбыта, реклама), о доле реализуемой продукции в

общем объеме отечественного производства, а также перечнем основных

российских импортеров этого товара.

Основные источники информации:

• данные Государственного комитета по статистике;

• данные отдела маркетинга оцениваемого предприятия;

• фирмы-дилеры;

• таможенное управление;

• отраслевые информационные издания;

• бизнес-план.

Перечисленные информационные источники при анализе отраслевой

информации имеют различную степень достоверности. Поэтому на один и

тот же вопрос можно получить разные ответы.

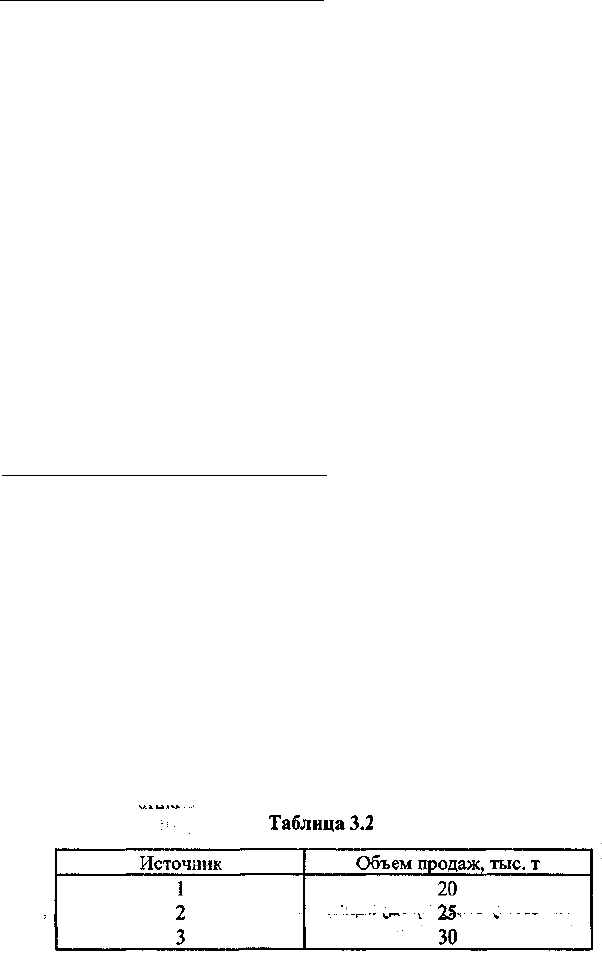

Пример. При составлении прогноза объемов продаж Российской нефтя-

ной компании в 19_г. в различных источниках была получена следующая

информация (табл. 3.2).

69

Если нет однозначного ответа на поставленный вопрос, проводится сред-

невзвешенная оценка с учетом достоверности информации (табл. 3.3).

-

Таблица 3.3

Итого: 21,25 (20 • 0,8 + 25 • 0,15 + 30 • 0,05).

Внутренняя информация характеризует деятельность оцениваемого пред-

приятия. Если читатель отчета не знаком с предприятием, он должен полу-

чить максимально полную и точную информацию, чтобы понять особенно-

сти оцениваемого предприятия.

Данный информационный блок включает:

• ретроспективные данные об истории компании;

• описание маркетинговой стратегии предприятия;

• характеристику поставщиков;

• производственные мощности;

• рабочий и управленческий персонал;

• внутреннюю финансовую информацию (данные бухгалтерского ба-

ланса, отчета о финансовых результатах и движении денежных средств за

3-5 лет);

• прочую информацию.

Если на предприятии разработан бизнес-план, то в разделе, посвящен-

ном описанию предприятия, приводятся основные сведения о предприятии:

виды деятельности, характеристика отрасли, основные показатели текуще-

го финансового состояния предприятия и т.д. Кроме того, в бизнес-плане

должны быть следующие данные: организационно-правовая форма, размер

уставного капитала, сведения о владельцах наибольших долей уставного

капитала, контрольных пакетов акций, принадлежность предприятия к Кон-

цернам, ассоциациям, холдингам.

История компании. В отчете описывается процесс производства про-

дукции по каждому виду продукции, и начинается описание с истории ком-

пании.

70