Дворецкий С.И., и др. Компьютерное моделированиетехнологических процессов и систем

Подождите немного. Документ загружается.

Рис. 6.3. Концептуальная модель предметной области:

СП – сырьевые потоки; ЭП – экономические потоки;

ИП – информационные потоки; БП – бизнес-процессы

Модели данных, определяющих изделие, представляют собой сово-

купность информационных объектов и правил их взаимодействия, необхо-

димых для полного его описания, в том числе его геометрии, топологий,

свойств и т.д., используемых на всех стадиях ЖЦ. В свою очередь инфор-

мационный объект рассматривается как совокупность данных и программ-

ного кода, которая обладает свойствами и методами, позволяющими опре-

деленным образом обрабатывать данные.

Понятие «информационная модель» широко используется для описа-

ния реальных объектов. Эта модель представляет собой совокупность дан-

ных и отношений между ними и предназначена для описания различных

свойств реального объекта, которые интересуют разработчика модели и

потребителя.

Концептуальная модель должна отражать организационную структуру

предприятия. Под структурой обычно понимают совокупность составляю-

щих систему компонентов и устойчивых связей между ними.

В каждой производственной системе имеется несколько различных

структур, в том числе линейная, которая характеризует производственную

деятельность; функциональная, объединяющая подразделения с управ-

ляющими функциями (маркетинг, финансы и т.д.); структура центров пла-

нирования (бизнес-план и маркетинг) и структура центров учета (финан-

сы).

Эти структуры в различных вариантах порождают организационные

структуры предприятия. Заметим, что организационная структура в неко-

тором смысле представляет собой альтернативу штатному расписанию.

Основными видами организационных структур являются: линейно-

функциональная, дивизиональная (от division – подразделение) и матрич-

ная. Схемы этих структур представлены соответственно на рис. 6.4 – 6.6.

Линейно-функциональная и дивизиональная структуры наиболее ши-

роко распространены на практике.

Основными характеристиками линейно-функциональной структуры

являются следующие:

– стабильность, т.е. она эффективна в стабильных условиях рынка;

– сравнительно низкие затраты на управленческий персонал;

– специализация и компетентность;

– быстрое решение простых проблем, находящихся в компетенции

одной функциональной службы;

– ориентация на действующие технологии и сложившийся рынок;

– ориентация на ценовую конкуренцию.

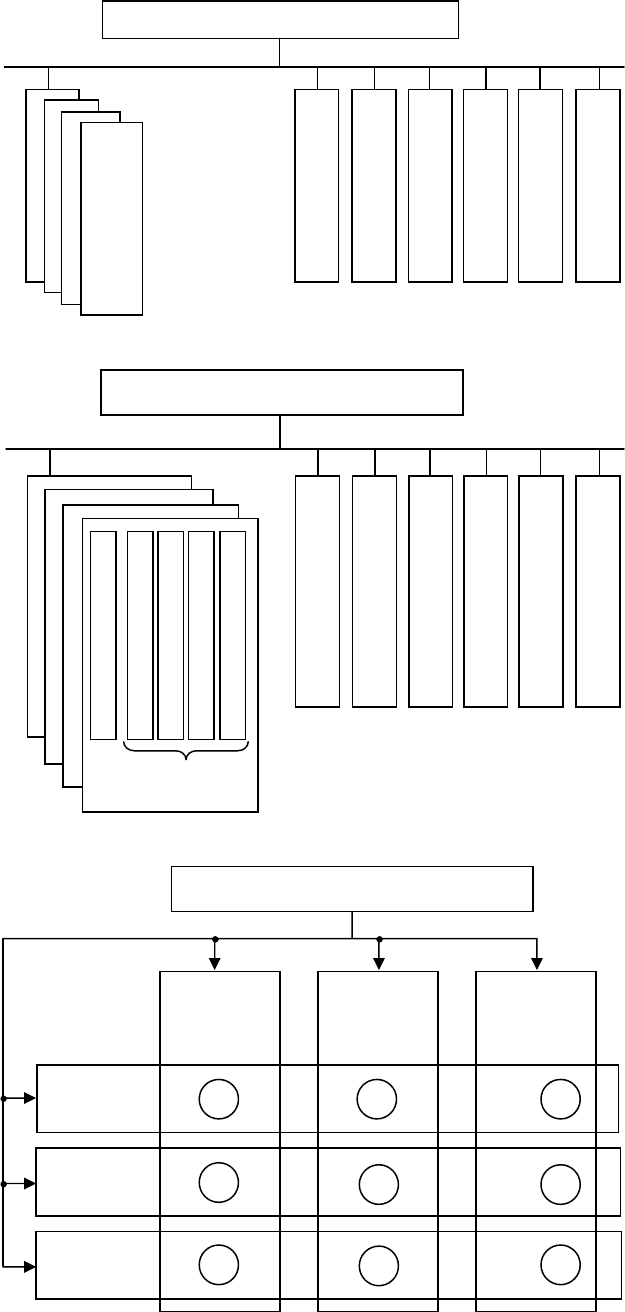

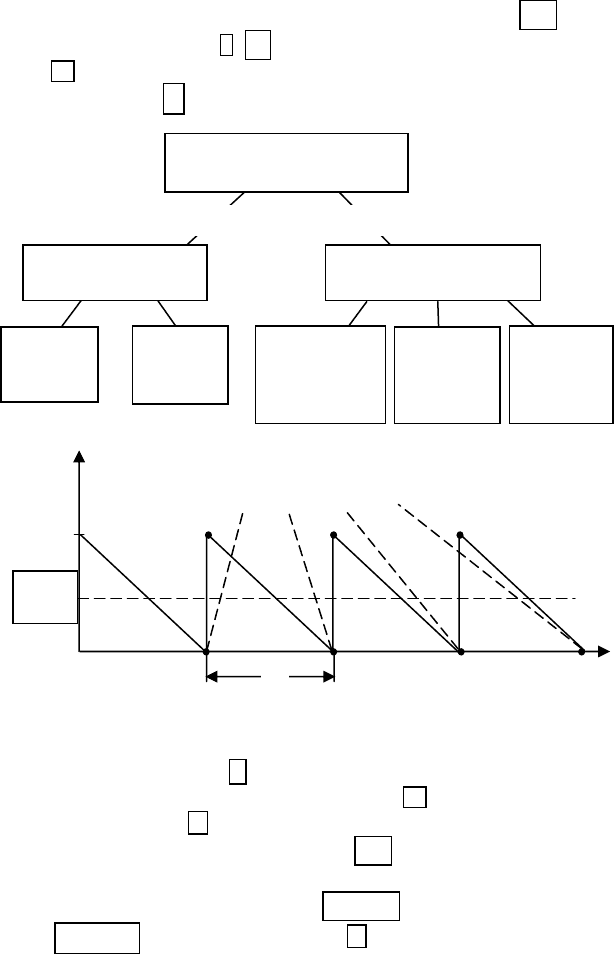

Рис. 6.4. Схема линейно-функциональной структуры

Рис. 6.5. Схема дивизиональной структуры

Рис. 6.6. Схема варианта матричной структуры, здесь ± – матричные груп-

пы (виртуальные подразделения)

Руководство производственной системы

Линейные службы

Функциональные службы

Маркетинг

Производственные

звенья (цеха)

Бизнес-план

Учет

Финансы

Экономика

Персонал

РУКОВОДСТВО

Линейные службы

Функциональные службы

Маркетинг

Бизнес-план

Учет

Финансы

Экономика

Персонал

Линейная сл

у

жба

Ма

р

кетинг

Бизнес-план

Учет

Финансы

Финансовые службы

Д

ивизионы

Руководство производственной системы

Руководитель

производст-

венными

службами

Руководство производственной системы

Руководитель

службами

разработки и

снабжения

Руководитель

службами

маркетинга и

сбыта

Руководитель

программы

(

п

р

оекта

)

А

Руководитель

программы

(

п

р

оекта

)

Б

Руководитель

программы

(

п

р

оекта

)

В

Дивизиональная структура более приспособлена к условиям конку-

рентной среды. Ее характеристиками являются:

– гибкость, т.е. эффективность в динамичной среде;

– оперативность принятия решений;

– междисциплинарный подход;

– быстрое решение сложных межфункциональных проблем;

– ориентация на новые рынки и технологии;

– ориентация на неценовую конкуренцию.

Матричная организационная структура управления представляет со-

бой наиболее современный и эффективный тип структуры (см. рис. 6.6). Здесь

по вертикали осуществляется управление линейными (производственными)

и функциональными службами, а по горизонтали – управление программа-

ми и проектами (программно-целевой деятельностью). Руководитель соот-

ветствующей программы (проекта) работает со специалистами, которые

подчинены линейным руководителям. Линейный руководитель решает, кто

и как будет выполнять ту или иную работу.

Достоинствами матричной структуры являются:

– активизация деятельности работников;

– распределение функций управления между работниками программ

и начальниками линейных (функциональных) подразделений;

– вовлечение руководителей и специалистов в активную творческую

деятельность.

К недостаткам этой структуры следует отнести:

– матричные группы не являются устойчивыми образованиями;

– работники часто перемещаются из одной группы в другую;

– отмечается частая смена руководителей и повышенный уровень

конфликтности.

Для каждой организационной структуры предприятия имеется своя

специфика задач управления и соответствующих моделей. Например, для

эффективного функционирования предприятий, имеющих линейно-

функциональную или дивизиональную структуру, большое значение имеют

задачи планирования и управление запасами. Для предприятий с матрич-

ной структурой важную роль играют задачи управления проектами и рис-

ками. Для предприятий с любой структурой, выпускающих наукоемкие

изделия, требуется оперативное решение задач управления конфигурацией.

6.3. Модели системы управления производством и его элементами

Для эффективного автоматизированного управления производством

соответствующие модели должны обеспечивать решение следующих задач:

– планирование сроков выполнения заказов;

– планирование ресурсов;

– управление на уровне цехов;

– технологические маршруты;

– контроль производства;

– отслеживание производственных ситуаций и др.

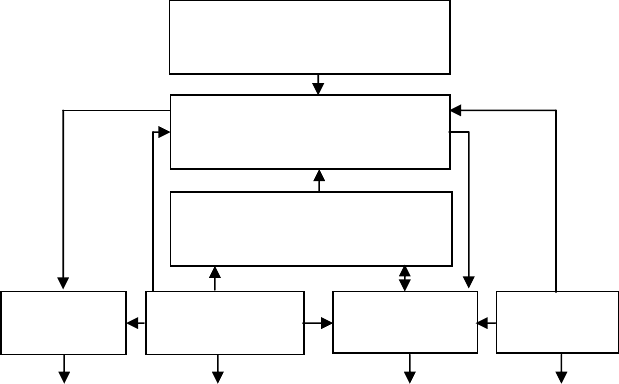

Схема варианта комплексной модели системы управления производ-

ством приведена на рис. 6.7. На базе интегрированной системы планирова-

ния и управления производственным процессом по информации о текущем

состоянии работ и загрузке мощностей модель позволяет оценить возмож-

ности выполнения конкретного заказа в запланированные сроки, а также

определить производительность при выполнении этого заказа и количестве

затраченных ресурсов при этом. Результатами моделирования являются

информация о загрузке производственных мощностей, сметная калькуля-

ция и т.д.

Компонент модели «Планирование сроков и работ выполнения зака-

зов» обеспечивает информационный расчет и составление детальных про-

изводственных и календарных планов для поступающих заказов.

С помощью блока «Отслеживание производственных ситуаций» вы-

полняются:

Рис. 6.7 Схема модели системы управления производством

− оперативный анализ текущих заданных данных и внесение измене-

ний в рабочие планы и технологические карты, а также показатели текущих

производственных ситуаций;

− формирование производственных планов;

− определение производственной мощности и накладных затрат;

− ведение общего календарного плана, а также и специализирован-

ных календарных планов по рабочим местам;

− расчет расходов по участкам, включая накладные расходы.

В блоке «Планирование ресурсов» производится расчет ресурсов для

каждого рабочего места, детализированный график загрузки, анализ вход-

ной и выходной информации с периодической выдачей сообщений.

Блок «Технологические маршруты» анализирует всю информацию,

необходимую для выпуска стандартных технологических карт. Этапы тех-

нологического цикла конкретизируются в виде заданий производственным

участкам с учетом фактических ограничений. Стандартная технологическая

карта определяет производственные участки и обрабатывающие центры,

через которые проходит изделие.

В блоке «Управление на уровне цехов» для каждого заказа обеспечи-

вается выполнение условия о наличии необходимых ресурсов. Блоком про-

изводится оперативный сбор и отображение информации о текущей произ-

водственной ситуации, распределение работ по участкам с определением

приоритетов в режиме диалога.

Параметры производственных операций и нормативы времени для ка-

ждого отдельного заказа могут со временем изменяться. Информация об их

изменениях вводится в блок «Отслеживание производственных ситуаций»,

в том числе непосредственно с рабочего места. Это позволяет получать

информацию как о текущем состоянии заказа, так и о критических момен-

тах в процессе его выполнения. В блоке отслеживается выполнение от-

дельных технологических операций и заказа в целом, информация о случа-

ях брака, необходимости доработки, фактической длительности выполне-

ния рабочих операций, об отклонениях эффективности и производительно-

сти работы.

Блок «Контроль производства» осуществляет контроль производст-

венных заданий и управление ими в ходе всего технологического цикла.

Многие производственные задачи управления и планирования реша-

ются методами линейного программирования – симплекс-методом (мето-

дом последовательного улучшения плана), транспортным методом, мето-

дами целочисленного линейного программирования и др.

Например, симплекс-метод используется для решения следующих за-

дач:

ПРОИЗВОДСТВЕННЫЕ ЗА-

КАЗЫ

Планирование сроков и работ

выполнения заказов

Отслеживание

производственных ситуаций

Планирование

ресурсов

Технологические

маршруты

Управление на

уровне цехов

Контроль

производства

Загрузка произ-

водственных мощ-

ностей

Сметная кальку-

ляция технологи-

ческой структуры

Задания участ-

кам

Анализ поступ-

лений/ испол-

нений

1) совокупное производственное планирование, т.е. составление про-

изводственных планов с минимальными производственными затратами и с

учетом ограничений на различного рода ресурсы;

2) планирование состава продукции, т.е. определение оптимального

состава продукции, в которой составляющие имеют разные стоимости и

потребляют различные количества ресурсов;

3) маршрутизация технологического процесса, т.е. определение опти-

мального маршрута последовательного перемещения продукции в ходе ее

обработки от одного обрабатывающего центра к другому с учетом кон-

кретных затрат и производительности оборудования;

4) управление технологическим процессом, например, минимизации

отходов материалов в процессе раскроя листов или рулонов стали, кожи и

т.п.;

5) управление товарно-материальными запасами, в частности, опре-

деление оптимальной комбинации различных видов продукции для хране-

ния на складе.

Широкое распространение получил также транспортный метод. С по-

мощью этого метода решаются задачи:

1) нахождения оптимального варианта размещения нового предпри-

ятия исходя из затрат на транспортировку грузов и с учетом различных

вариантов расположения зданий предприятия, а также мест расположения

поставщиков и потребителей продукции;

2) определения оптимальных маршрутов движения транспортных

средств для перемещения грузов между цехами предприятия с минималь-

ными издержками и др.

Для решения задач методами линейного программирования необхо-

димо, чтобы модель задачи удовлетворяла следующим условиям.

1. Задача должна быть связана с ограниченными ресурсами, напри-

мер, ограниченное количество оборудования, времени и т.п.

2. Требуется четкая формулировка цели критерия, обычно это макси-

мизация прибыли или минимизация затрат.

3. Задача должна характеризоваться линейностью функции цели и ог-

раничений.

4. Задача должна характеризоваться однородностью используемых

переменных и параметров, так, изделия, изготовленные на станке, иден-

тичны; затраты времени, в течение которых рабочий выполняет ту или

иную операцию, используются им с одинаковой продуктивностью и т.д.

5. Варьируемые переменные и ресурсы должны быть делимы, т.е. их

можно разделять на доли. Если такое деление невозможно, то используется

модификация метода линейного программирования – дискретное (или це-

лочисленное) программирование.

Формально модель задачи, решаемой методом линейного программи-

рования, имеет следующий вид. Рассматривается задача оптимизации про-

цесса, заключающегося в том, чтобы определить значения неотрицатель-

ных варьируемых переменных

, при которых целевая

функция

(6.1)

принимает максимальное (минимальное) значение, выполняются ограниче-

ния на разного рода ресурсы:

(6.2)

и условие

(6.3)

где – заданные постоянные величины (пара-

метры).

Таким образом, целевая функция

представляет собой линейную

форму, а ограничения в виде линейных неравенств или равенств задают

область допустимых решений задачи. Допустимая область представляет

собой выпуклый многоугольник (симплекс). Основная идея метода заклю-

чается в направленном переборе вершин симплекса с целью определения

вершины, в которой целевая функция (6.1) максимальна (минимальна).

Если

, то определение вершины многоугольника, соответствую-

щей максимальному значению Q легко показать графически.

Пример 6.1. Пусть решается задача, представленная следующей

моделью:

; (6.4)

; (6.5)

; (6.6)

; (6.7)

. (6.8)

Здесь переменные и параметры имеют следующий смысл:

– ко-

личество изделий первого и второго вида, выпускаемых предприятием;

– прибыли, которые приносит одно изделие соответственно

первого и второго вида;

– прибыль предприятия от выпускаемых изде-

лий;

– производственные мощности (например, в

единицах времени) трех участков, на которых изготовляются изделия;

– затраты времени на первом участке для соответствующих

изделий;

– аналогично на втором участке; –

на третьем.

Таким образом, требуется определить, сколько надо выпускать изде-

лий первого (x

1

) и второго (x

2

) видов, чтобы прибыль предприятия была

максимальна.

На рис. 6.8 показана допустимая область, ограниченная линиями, ко-

торые получаются из (6.5) – (6.8) в результате замены знаков неравенств (≥)

на равенства (=). Полученный многоугольник имеет пять вершин.

Пунктиром обозначены линии (6.4). Прибыль возрастает, если линия

перемещается (параллельно) вправо-вверх. При таком пере-

мещении сначала она достигает вершины многоугольника с координатами

, в этом случае .

Рис. 6.8. Графическое решение задачи симплекс-методом

При дальнейшем движении линия

достигнет вершины с координа-

тами

, определяемой решением уравнений

В этом случае

.

Для следующей вершины

, получаемой при пересече-

нии прямых

значение

.

Наконец, для вершины

, получаемой при пересечении

прямой

с осью

Таким образом, максимальное значение прибыли

имеет место

при

и .

Модель задачи, решаемой методом линейного программирования, со-

кращенно может быть записана в виде кортежа

, т.е. целевая

функция (максимум или минимум) и матрицы (векторы) параметров соот-

ветствующих размерностей. Для примера 6.1 модель задачи имеет вид:

.

Большинство существующих программных продуктов для инженер-

ных расчетов содержат пакеты, позволяющие решать задачи линейного

программирования. Например, в системе MATLAB для этого предназначе-

на функция

,

здесь

– вектор варьируемых переменных; – минимизируемая целевая

функция (в (6.1) обозначена

); – параметр, характеризующий вычис-

лительный процесс:

– решение получено с требуемой точностью,

– достигнуто максимальное число итераций, – решение не

найдено;

– вектор коэффициентов функции цели; – параметры сис-

темы ограничений (6.2), заданной в матричном виде

; – па-

раметры, которые используются, если система ограничений задана в виде

равенств

; – параметры, используемые для обозначения дву-

сторонних ограничений

, ограничений слева (6.3) и ог-

раничений справа

.

Важно отметить, что если решается задача на максимум целевой

функции (6.1), то ее надо перевести к виду задачи с минимизируемой целе-

вой функцией. Для этого целевую функцию умножают на –1, а в системе

ограничений также на –1 умножают ограничения вида

.

Задача примера 6.1 в результате такого преобразования записывается в

виде

В этом случае используется функция , здесь

заменены пустыми массивами и отсутствует , так как нет ограни-

чений в виде равенств и дополнительных правосторонних ограничений.

Параметры задачи водятся следующим образом:

При решении задачи линейного программирования с помощью про-

граммного продукта Excel используется функция «Поиск решения».

Заметим, что методы линейного программирования применяются, ес-

ли поставлена только одна цель: максимизировать, например, прибыль или

минимизировать, например, затраты. Если целей несколько, то использует-

ся целевое программирование. В случаях, когда задачу следует решать по-

этапно или по временным интервалам, то лучше воспользоваться методом

динамического программирования. Для решения более сложных задач мо-

гут потребоваться другие методы, например, нелинейное, или квадратичное

программирование.

6.4. Управления запасами

Запасы играют важную роль для рациональной и эффективной дея-

тельности производственных предприятий (см. рис. 6.2). Различают сле-

дующие типы запасов.

1. Запасы сырья и материалов. Под сырьем и материалами обычно

понимаются все закупаемые товары, становящиеся частью выпускаемой

продукции.

2. Запасы готовой продукции. Любой товар, находящийся в состоянии

запаса, может быть отправлен покупателю в любое время. Основная при-

чина создания подобных запасов состоит в том, чтобы разъединить произ-

водство и спрос и обслуживать непредсказуемый или предсказуемо непо-

стоянный рынок без лишнего изменения объема производственных мощно-

стей.

3. Запасы полуфабрикатов. На практике всегда существует какое-то

незавершенное производство, поскольку для превращения сырья и мате-

риалов в готовое изделие требуется время. На промежуточных стадиях

производства появляются полуфабрикаты – продукты, обработка которых

уже началась, но еще не завершена в общем цикле производства. Часть по-

луфабрикатов свыше необходимого минимума идет для создания промежу-

точных запасов в виде буфера при наличии «узких мест» или для ускорения

выпуска готовых изделий в случае повышенного спроса.

4. Запасы расходных материалов. Расходные материалы используются

в ходе деятельности организации, но не входят в состав готовой продукции.

Это могут быть чистящие средства, смазочные материалы и т.д. Этими за-

пасами управляют так же, как запасами сырья и материалов.

5. Запасы запчастей. Запасные части для изделий предприятия или

для оборудования обычно рассматриваются как запасы готовой продукции.

6. Стратегические запасы. Эти запасы создаются из-за возможных из-

менений в среде поставщиков или политической нестабильности в стране.

Их отсутствие может негативно сказаться на будущих поставках или на

конкуренции.

Предприятие несет существенные затраты на ведение запасов. К этим

затратам относятся затраты на хранение, затраты на приобретение и затра-

ты, связанные с отсутствием запасов (от дефицита запасов). Затраты на

хранение включают в себя стоимость капитала, замороженного в запасах;

стоимость хранения, включая занимаемое пространство, оборудование,

труд, услуги и т.д.; стоимость потерь из запаса, уровень потерь зависит от

природы хранимых товаров, однако он никогда не бывает равен нулю.

Затраты на хранение иногда выражаются в процентах от стоимости

хранящихся материалов и в большинстве случаев находятся в пределах от

15 до 30 % в год.

Затраты на приобретение. Приобретение товаров, помимо стоимости

самих товаров, связано еще с некоторыми расходами, в том числе администра-

тивными, процедурами приемки, расходами на доставку и т.п.

Затраты от дефицита обусловлены следующим. При отсутствии запа-

сов производство может остановиться, могут быть приняты шаги к органи-

зации экстренной доставки необходимых материалов. В любом случае воз-

никают значительные издержки. Например, конвейер по сборке автомоби-

лей, на котором заканчиваются кузовные детали (или даже краска), обяза-

тельно встанет. Эта категория затрат трудно поддается определению.

При рассмотрении задач управления запасами обычно считается, что

прием поставок происходит мгновенно и периодически. При одном и том

же уровне потребления организация может закупать редко, но большие

партии материалов или часто, но мелкие. В первом случае сокращаются

затраты на приобретение и возрастают издержки хранения, во втором –

наоборот. Для нахождения оптимального соотношения двух статей затрат

определяется экономически эффективный размер заказа.

Классификация моделей управления запасами приведена на рис. 6.9. В

статических моделях объем спроса на хранимые материалы (продукцию)

является постоянным, в динамических моделях он является функцией вре-

мени.

В простейшей детерминированной статической модели управления за-

пасами используются следующие переменные и параметры:

– уровень

запаса в момент времени

; – объем заказа (единиц материала, продук-

ции);

– интенсивность спроса или потребления (единиц продукции в

единицу времени);

– продолжительность цикла

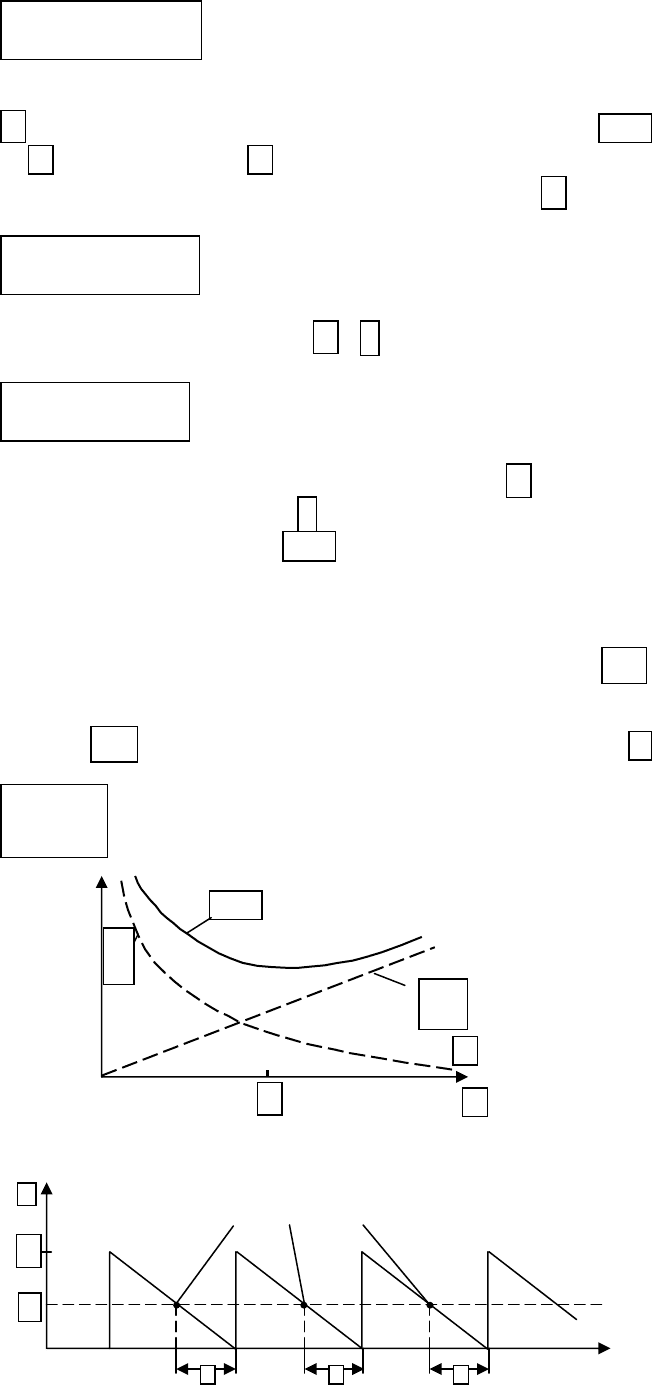

Рис. 6.9. Классификация моделей управления запасами

Рис. 6.10. Функция изменение уровня запаса y(t)

заказа (единиц времени);

– затраты на хранение (затраты на единицу

складируемой продукции в единицу времени);

– затраты на оформление

и размещение заказа;

– суммарные затраты в единицу времени (на при-

обретение и хранение запаса). Функция

имеет периодический харак-

тер, ее вид показан на рис. 6.10.

Так как средний уровень запаса

и продолжительность цикла

заказа

, то суммарные затраты рассчитываются по формуле

Модели

управления запасами

по степени определенности объема спроса

Детерминированные

модели

Вероятностные

модели

Статис-

тические

модели

Динами-

ческие

модели

Модели с

непре

р

ывным

контролем

уровня запаса

Одноэтап-

ные моде-

ли

Много-

этапные

модели

Точки возобновления заказа

t

t

ц

t

о

y

. (6.9)

Из выражения (6.9) можно найти оптимальное значение уровня заказа

, при котором суммарные затраты минимальны. Дифференцируя

по

(предполагается, что является непрерывной переменной) и при-

равнивая производную нулю, получаем уравнение для расчета

, т.е.

,

и результате оптимальные значения

и равны

. (6.10)

Таким образом, на основе данной модели оптимальным решением за-

дачи управления запасами будет следующее: заказывать

единиц запа-

саемых материалов через каждые

единиц времени. Качественная карти-

на изменения суммарных затрат

и ее составляющих показана на рис.

6.11.

Так как пополнение запаса не может происходить мгновенно в момент

оформления заказа, то обычно используют модель управления запасами,

учитывающую временное запаздывание от момента заказа до реальной по-

ставки. Обозначим срок выполнения заказа τ. В предположении, что

,

график изменения уровня запаса и точки возобновления заказа показаны на

рис. 6.12.

Если

, то определяется эффективный срок выполнения заказа

по формуле

(6.11)

Рис. 6.11. Кривые изменения затрат на запасы

Рис. 6.12. Изменение уровня запаса и моменты времени возобновления за-

каза при сроке выполнения заказа τ

(общие затраты)

(затраты на

приобретение)

(затраты на

хранение)

Затраты

t

Моменты возобновления заказа