Дербенева Г.Ф. Планирование на предприятии АПК Практикум по бизнес- планированию

Подождите немного. Документ загружается.

Итого 247303,

6

320117,

6

326846,4 485403,3 396322,1 588525,6 389520,0

Трактор

109353,8

7 Затраты на

сдваивание валка

Е - 303 45326,1 75326,1 Итого

Кпг – 5Г 37752,5 37752,5 498873,8

Таким образом, наиболее эффективным для применения в учхозе является

комбайн КСК – 100А.

6-7 Производственный и организационный планы

Предусматривается групповой метод использования кормоуборочных

комбайнов вместе с закрепленными транспортными средствами.

Комбайны закрепляются за механизаторами, имеющими большой опыт

работы на комбайнах. Техническое обслуживание – силами закрепленных

механизаторов, ремонт ( в зависимости от сложности) с привлечением слесарей

ремонтной мастерской. Хранение осуществляется в закрытом помещении.

Поставка запасных частей будет осуществляться с базы снабжения в Михнево

и Тейковской агропромтехники собственным автотранспортом.

Ремонт в гарантийный период осуществляет завод – изготовитель в

соответствии с заключенным договором.

Для повышения производительности комбайнов планируется осуществлять

отвозку зеленой массы тракторами Т –150К, которые имеются в хозяйстве, с

прицепами для перевозки зеленой массы ПИМ – 40 грузоподъемность 9 т. В связи

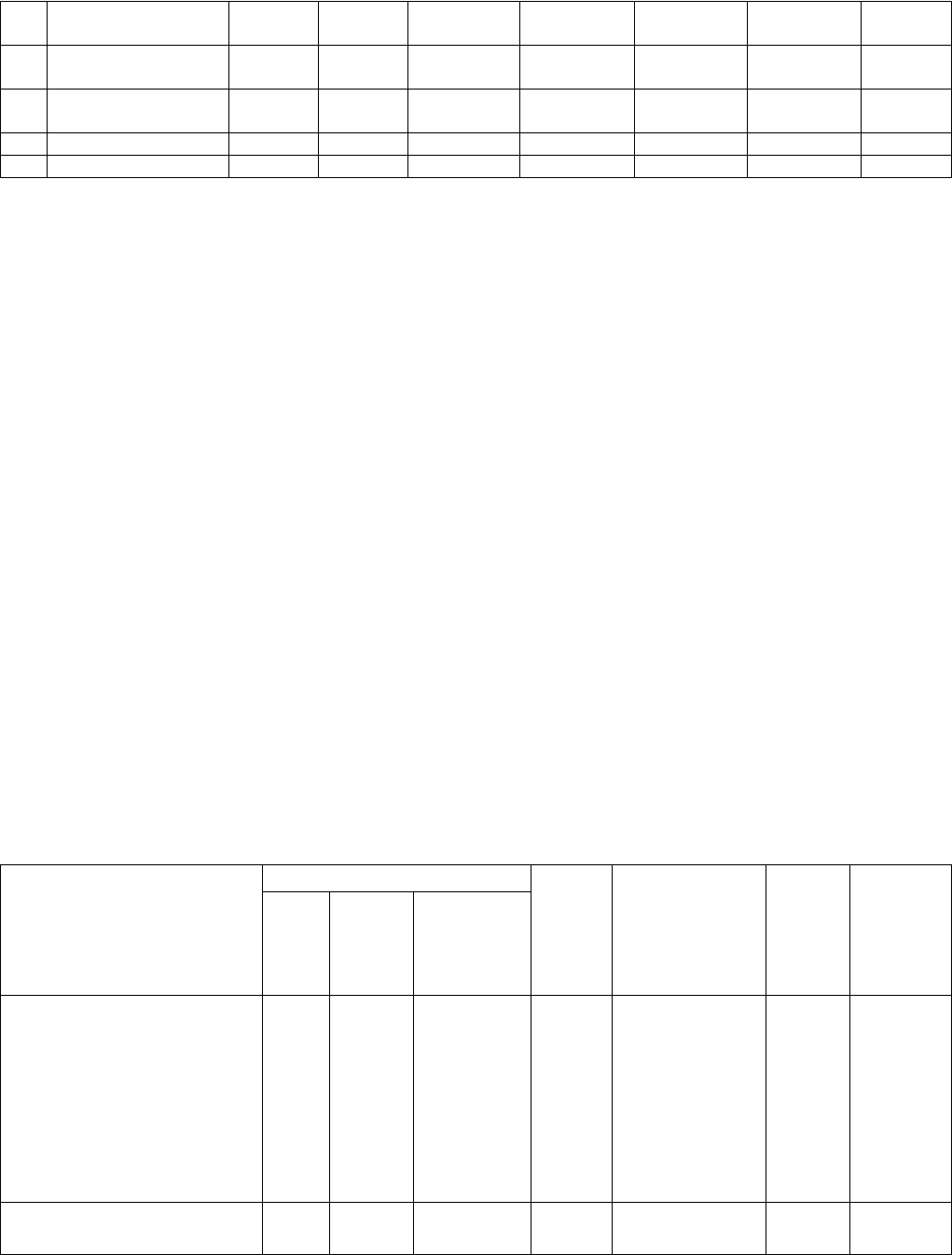

с этим необходимо приобрести 5 таких прицепов (табл 4)

Таблица 4

Потребность в машинах

Количество, шт. Цена,

тыс.

руб.

Поставщик,

условия

поставки

Срок

поста-

вки

Общие

затраты,

тыс.

руб.

Тре-

бует

ся

Име-

ется

Дополни-

тельное

приобре-

тение

Комбайны

кормоуборочные

3 2 1 416 ПО

«Гомсельмаш

».

Приобретени

е на заводе

Доставка

собственным

транспортом.

Март

1999 г

416

Тракторы колесные Т-

150 К

5 5 -

61

Тележка для

транспортировки

зеленой массы ПИМ - 40

5 - 5 60 Доставка

железнодоро

жным

транспортом

Май

1999 г

300

Тракторы гусеничные

(для трамбовки)

1 1 -

Трактор МТЗ - 80 1 1 -

Погрузчик СНУ -05 1 1 -

Тракторные прицепы

2П1С - 4

1 1 -

Планируется провести обучение механизаторов по техническому устройству и

особенности работы на комбайнах КСК – 100А, так как они ранее работали на

немецких комбайнах «Е –281».

8. Финансовый план

В связи с тем, что внедрение кормоуборочных комбайнов приводит к росту

эксплуатационных затрат и себестоимости кормов, а соответственно и молока

( таблица 5) намечены мероприятия по их снижению: увеличению объема

производства молока за счет повышения удоев коров благодаря выбраковке

малопродуктивных коров и замене их на высокопродуктивные, снижение

накладных расходов (общественных и общепроизводственных), осуществление

заготовки большого количества альтернативных наиболее дешевых видов кормов

(сена, кормовых корнеплодов) по сравнению с сенажом и силосом, а также

применение новых технологий их производства.

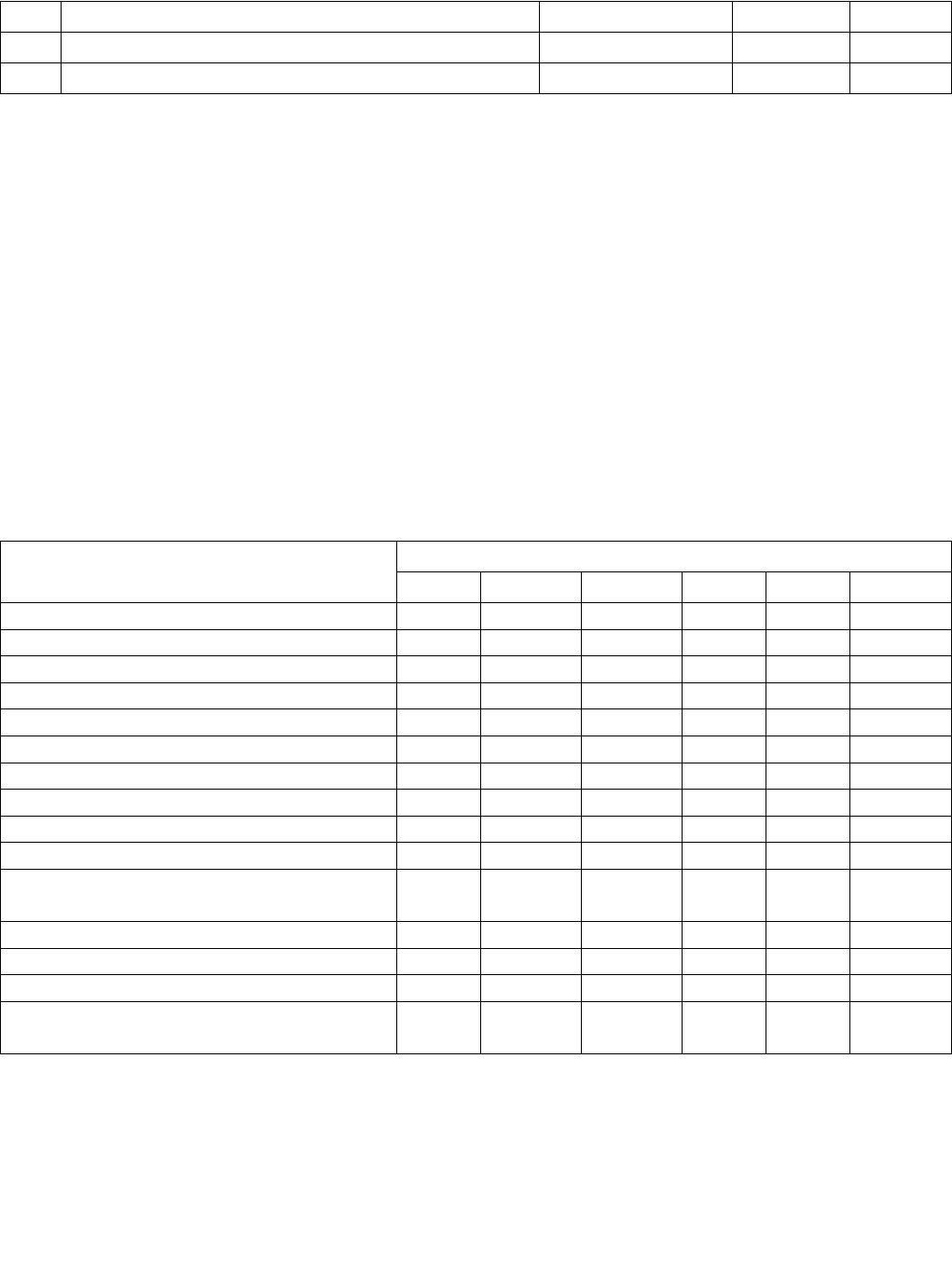

Таблица 5

Себестоимость производства молока, тыс. руб.

№

п\п

Статьи затрат Существующа

я техника

Новая техника

Марал -

125

КСК –

100А

1 Оплата труда с отчислениями на

социальные нужды

590 590 590

2 Средства защиты животных 20 20 20

3 Корма - всего 2509 2681 2634

В том числе: сенаж 125 152 145

силос 408 498 473

Зеленый корм 198 253 238

4 Работы и услуги 589 589 589

5 Содержание основных средств 477 477 477

6 Организация производства и управления 424 424 424

7 Прочие затраты 181 181 181

62

8 Всего затрат 4790 4962 4915

Объем продукции, т 3190 3190 3190

Себестоимость 1 т молока, руб. 1501 1555 1541

Внедрение этих мероприятий позволит снизить себестоимость молока в

первый год на 160 тыс. руб. (таблица 6), что позволит сократить срок окупаемости.

Приобретение кормоуборочного комбайна планируется осуществить за счет

собственных средств.

Размер получаемой балансовой прибыли приравнен к величине снижения

эксплуатационных затрат. Удельный вес налогов в балансовой прибыли по

хозяйству составляет 12%. В связи с этим чистая прибыль от внедрения новых

кормоуборочных комбайнов составит в первый год 25 тыс. руб., т. е. равна

величине снижения эксплуатационных затрат, уменьшенной на долю

причитающихся налогов.

Динамика поступления доходов по годам от применения кормоуборочных

комбайнов показана в таблице 6

Таблица 6

Динамика поступления доходов, тыс. руб.

Годы реализации проекта

1 2 3 4 5 6

Общие капитальные вложения 716,0

Объем производства молока, т 3190,0 3290,0 3390,0 3490,0 3590,0 3690,0

Цена реализации, тыс. руб. \ т 1,5 1,6 1,7 1,8 1,9 2,0

Выручка, тыс. руб. 4785,0 5264,0 5763,0 6282,0 6821,0 7380,0

Себестоимость производства молока:

До внедрения мероприятий 4915,0

После внедрения мероприятий 4755,0 5200,0 5640,0 6100,0 6581,0 7080,0

Прибыль балансовая 35,0 64,0 123,0 182,0 240,0 300,0

налоги 10,0 19,0 37,0 55,0 72,0 90,0

Прибыль чистая 25,0 45,0 86,0 127,0 168,0 210,0

Амортизация кормоуборочной техники

- всего

141,5 141,5 141,5 141,5 141,5 141,5

В том числе:

Кормоуборочные комбайны 104,0 104,0 104,0 104,0 104,0 104,0

Прицепы ПИМ – 40 37,5 37,5 37,5 37,5 37,5 37,5

Итого поступления ( прибыль чистая +

амортизация)

166,5 186,5 227,5 268,5 309,5 351,1

9. эффективность проекта

Основным показателем экономической эффективности внедрения

кормоуборочных комбайнов является срок окупаемости, который определялся

исходя из условий:

63

К = Σ (Пч + А),

Где Пч – сумма ежегодно получаемой чистой прибыли,

А – сумма ежегодно начисляемой амортизации.

Исходные данные для расчета срока окупаемости приведены в таблице 6

(строка «Итого поступления).

Согласно этой строке

716 =166,5+186,5+227,5+134,5

где 166,5 – поступление первого года,

186,5 – поступление второго года,

227,5 – поступление третьего года,

134,5 – часть поступлений четвертого года, равная примерно 0,5 года

Остуда срок окупаемость составил 3,5 года.

Приложение 1

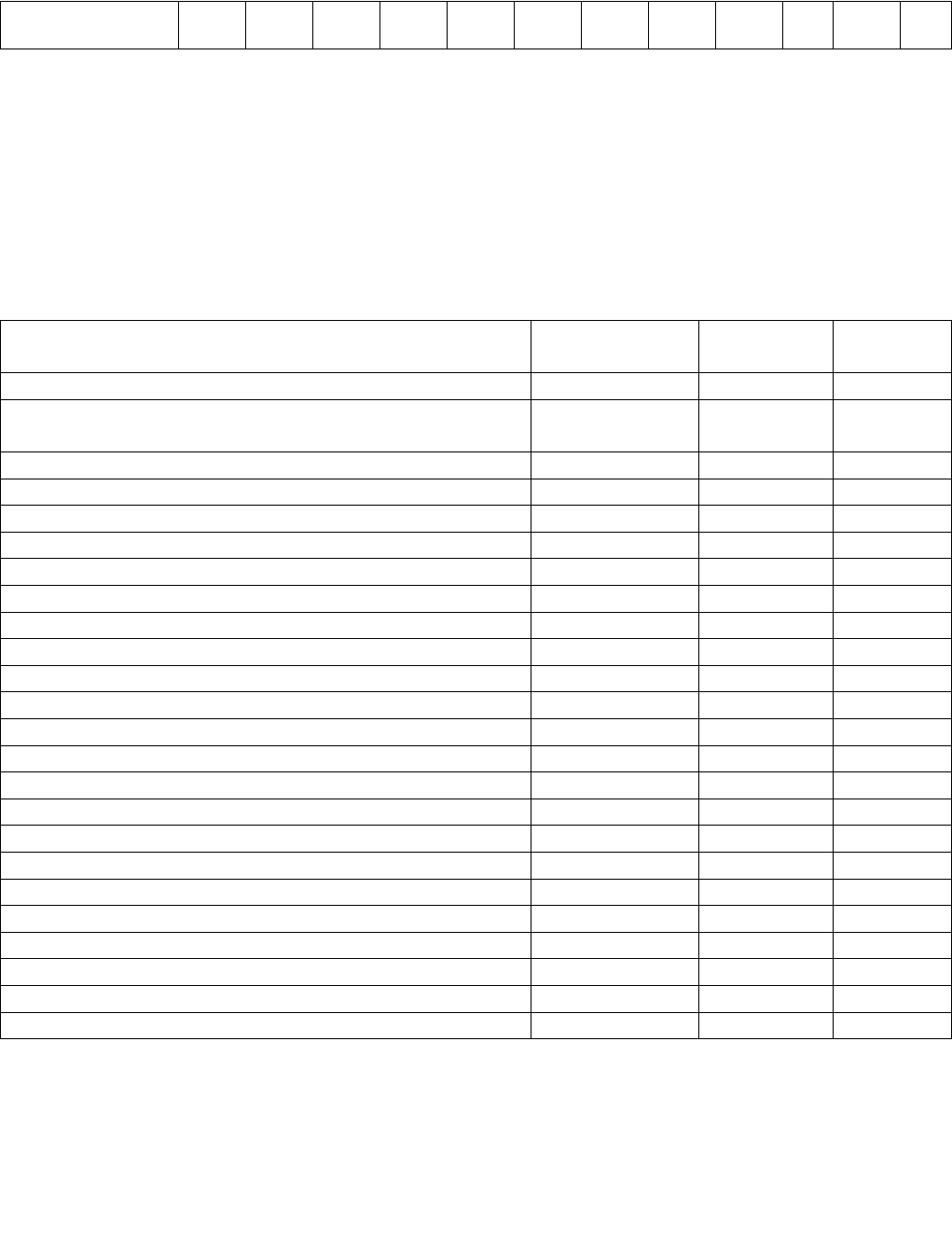

Производительность кормоуборочных комбайнов

КСК – 100А Марал 125 Марал 190 Джон Дир

6610

КПИ –Ф-

2,4

КПС – 5Г,

Е-303

Га\ч Т\ч Га\ч Т\ч Га\ч Т\ч Га\ч Т\ч Га\ч Т\ч Га\ч Т\ч

Подбор трав из

одинарных

валков:

Многолетние

травы

0,9 15 0,8 12,8 1,1 17,6 1,1 17,6 0,23 5,2

Однолетние

травы

1,0 15 0,9 8,1 1,1 14,0 1,1 14,0 0,3 4,5

Подбор трав из

сдвоенных

валков:

Многолетние

травы

1,5 22,5 1,5 22,5

Однолетние

травы

1,6 14,4 1,6 14,4

Скашивание

прямое:

Кукурузы на

силос

0,8 28,0 0,7 24,5 1,0 35,0 1,0 35,0 0,25 8,8

Силосные

(подсолнечник)

0,9 16,2 0,8 14,4

Многолетние

травы

0,9 22,5 0,8 20,0 1,1 16,5 1,1 16,5 0,33 5,0

Скашивание трав

в валки:

Многолетние

травы

1,4

64

Однолетние

травы

1,5

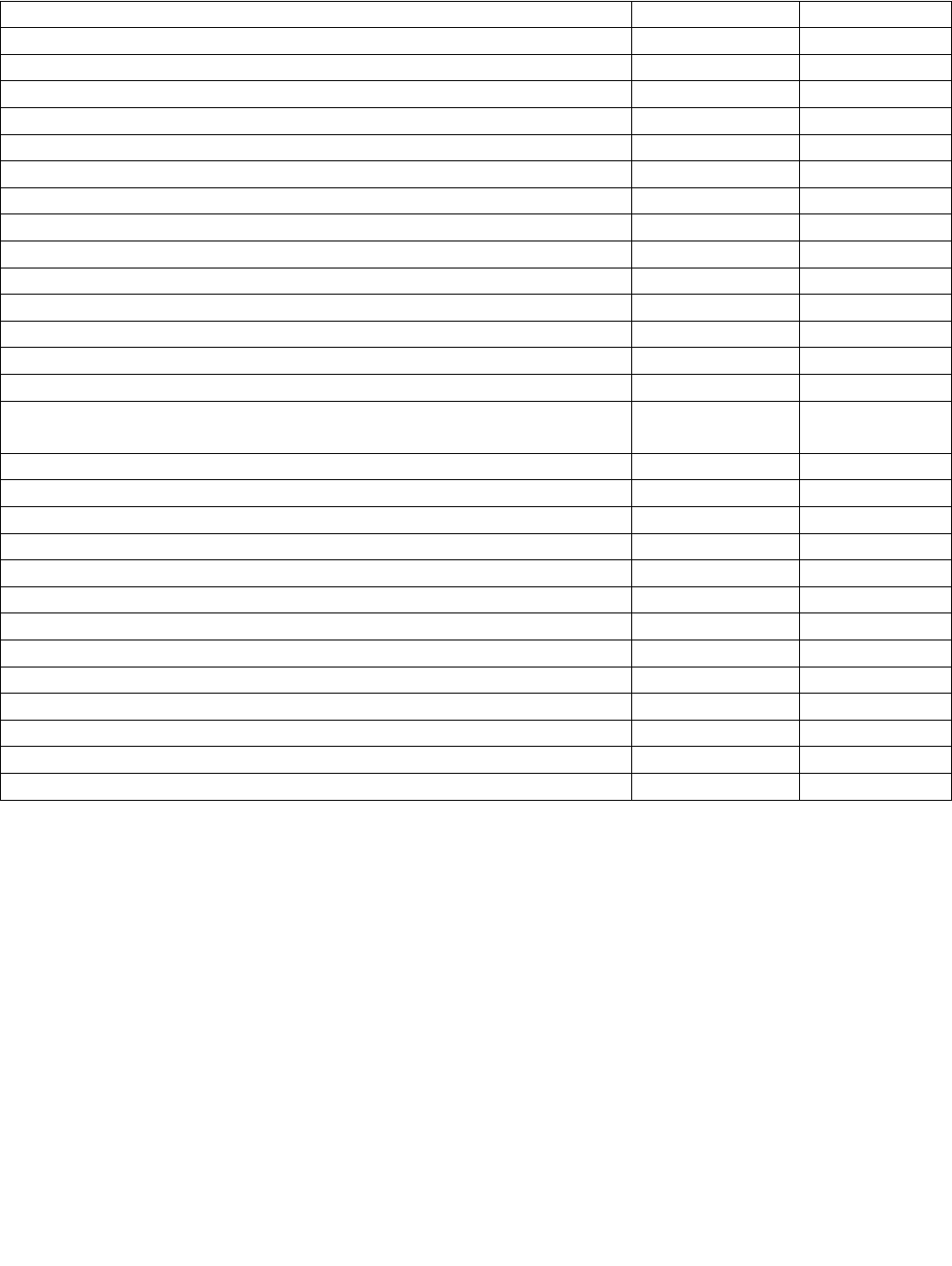

Приложение 2

Себестоимость производства зеленой массы многолетних трав в силосных

культур в учебном хозяйстве Российского Университета дружбы народов

Многолетние

травы

Силосные

культуры

итого

Валовое производство, т 16650 1800 18450

Вариант 1. Уборка существующим парком техники,

тыс. руб.

Оплата труда с отчислениями на социальные нужды 78,7 9,0

семена - 19,0

удобрения 297,0 50,0

Работы и услуги 143,0 33,0

Содержание основных средств 329,0 120,0

Организация производства и управления 67,5 17,0

прочие 26,2 9,0

Итого затрат 941,4 257,0 1198,4

В том числе

Затраты на эксплуатацию

Уборочной техники 317,2

Кормоуборочные комбайны Е –281 С 170,4

Вариант 2 Уборка комбайнами Марал – 125,тыс. руб.

Себестоимость производства зеленой массы 1534,6

В том числе затраты на эксплуатацию

Уборочной техники 653,4

комбайны Марал -125 241,5

Вариант 3 уборка комбайнами КСК –100А, тыс. руб.

Себестоимость производства зеленой массы 1437,4

В том числе затраты на эксплуатацию

Уборочной техники 556,2

комбайны КСК –100А 209,5

Примечание:

1. В эксплуатационные затраты включены амортизационные

отчисления, затраты на ремонт, горючее и смазочные материалы,

оплата труда с отчислениями

2. в затраты на эксплуатацию уборочной техники входят затраты по

комбайнам, автотранспорту, МТЗ – 80, 2ПТС – 4, СНУ – 0,5

65

БИЗНЕС – ПЛАН

ВОЗДЕЛЫВАНИЯ ПРОПАШНЫХ КУЛЬТУР

В АОЗТ ИМ. ЛЕНИНА

ШЕБЕКИНСКОГО РАЙОНА БЕЛГОРОДСКОЙ ОБЛАСТИ

66

Резюме

Суть бизнес- плана – повышение экономической эффективности

возделывания пропашных культур при применении пропашного трактора МТЗ – 80

в АОЗТ им. Ленина Шебекинского района Белгородской области. Расчеты и анализ

подтверждают целесообразность формирования парка пропашных тракторов за

счет МТЗ – 80 с постепенным переводом на него всех работ при возделывании

пропашных культур с трактора Т – 70С.

Цель проекта – выбор из множества применяемых тракторов наиболее

экономических и составление из них потребного парка, позволяющего получать

высококачественную продукцию с наименьшим затратами средств и труда.

Задачи:

- сравнительная технике – экономическая оценка применения в хозяйстве

тракторов МТЗ –80, Т-70С, МТЗ –100, ЛТЗ – 155,

- расчет экономической эффективности проекта.

Намечаемые к производству продукты. Основная товарная продукции

хозяйства – фабричная сахарная свекла, зерно, молока, семена подсолнечника,

привес мяса крупного рогатого скота.

Рынка сбыта, реализации: районные перерабатывающие предприятия:

сахарный, масложировой и молочный заводы (сахарная свекла, подсолнечник,

молока), региональный продовольственный фонд, зачет по продналогу, свободный

рынок, расчеты с подрядчиками, работниками предприятия, местная переработка

(подсолнечник, зерно, мясо крупного рогатого скота).

Финансовые ресурсы для внедрения проекта: Среднегодовой объем

инвестиций в обновление парка тракторов – 215,8 тыс. руб.

Источник финансирования – прибыль хозяйства и амортизация отчисления

Эффективность проекта: Годовой экономический эффект от внедрения

проекта – 238,5 тыс. руб. Окупаемость вложений - менее одного года (0,9 года)

1. Характеристика предприятия

АОЗТ им. Ленина ( до 1992 года – колхоз им. Ленина) – многоотраслевое

сельскохозяйственное предприятие, специализирующееся на производстве

традиционной для Центрально – Черноземной зоны продукции – сахарной свеклы,

67

зерновых (озимой пшеницы, кукурузы, ячменя), семян подсолнечника, молока,

мяса и другой продукции. АОЗТ – хозяйство с частно – долевой собственность

акционеров, бывших членов колхоза и вновь принятых работников. В хозяйстве

постоянно трудится 540 работников (среднегодовая численность), в т. ч. в

растениеводстве и животноводстве – 409.

Близость потребителя и предприятий по переработке сельскохозяйственной

продукции 915 км. До районного центра г. Шебекино и 40 км до г. Белгорода) и

благоприятные почвенно – климатические условия позволяют эффективно вести

сельскохозяйственное производство.

Хозяйство располагает землеотводом площадью 7861 га, в том числе

сельхозугодья составляют 7051 га, пашни – 5777га,Ю естественные сенокосы – 858

га, пастбища – 295 га, леса- 187 га, пруды и водоемы – 36 га. Осушенные земель в

хозяйстве 821 га. Поголовье крупного рогатого скота на начало 1998 г составляло

2023 головы, в т. ч. молочные коров 980, молодняка на выращивании и откорме

1043, овец – 288.

Основные показатели производственной деятельности предприятии сведения

о располагаемых им ресурсам представлены в таблице 1.

На начала 1998 г стоимость всех основных средств производственного

назначения оценивалась в 153,8 млн. руб., а всей техники – тракторов,

автомобилей, сельхозмашин и орудий числилось в хозяйстве на сумму 22,5 млн.

руб. или 15 % стоимость основных средств производственного назначения. Из 40

пропашных тракторов ( это 59 % наличного тракторного парка) 19 шт составили

МТЗ всех марок и модификаций, 7 – ЮМЗ – 6, ; - ЮМЗ, все 13 _Т-70С и 1 Т-40. 13

тракторов (1/3 парка) отслужили свой амортизационный срок и подлежат

списанию. 5 шт – МТЗ, 2-ЮМЗ, 5-Т-50С и 1 –Т40.

В 1997 г хозяйство не смогло приобрести ни одного трактора, а списано их

было 9 шт. Убыток от хозяйственной деятельности составил 2928,4 млн. руб. В

растениеводстве за счет реализации зерна получено 248,7 млн. руб. прибыли, а вы

животноводстве от реализации всей продукции убыток составил 3543,5 млн. руб.

Это объясняется низкими ценами на реализуемую продукцию и несопоставимо

высокими ценами на приобретаемую промышленную продукцию (технику,

оборудование, горюче – смазочные материалы, минеральные удобрения, средства

защиты растений и животных) и оказание сторонниками организациям услуги.

Таблица 1

Основные сведения о производственных ресурсах и результатах деятельности АОЗТ им. Ленина

в 1997 г в план на 1998 г

Показатели 1997 г

(фактически)

1998 г

(план)

1. Среднегодовая численность работников, чел. 580 580

2. Площадь, занятая сельскохозяйственными культурами, га:

Зерновые - всего 2527 2428

В т. ч. озимая пшеница 1042 970

68

ячмень 397 714

кукуруза 600 483

Сахарная свекла 600 633

Подсолнечник на семена 172 130

Кормовые - всего 2522 1903

В т. ч. кукуруза на силос и зеленый корм 546 317

Кормовая свекла 54 51

3. Поголовье крупного рогатого скота

На конец года, голов 2023 2497

В т. ч. коров 980 1000

4 всего энергетических мощностей, л. с. 17600 -

5. наличие:

Тракторов (среднегодовая численность), шт. 78 79

Грузовых автомобилей, шт. 39 37

6. Использовано электроэнергии, тыс. кВт - ч 2495 2156

В среднем за

1995-1997гг.

7 Среднегодовое валовое производство, т

зерно 6223 6159

В т. ч. кукуруза 1698 1249

Сахарная свекла 11508 13293

Подсолнечник (семена) 347 234

молока 3392 3465

Прирост крупного рогатого скота 225 260

8. Урожайность, ц\га

зерновые 24,7 27,6

В. т. ч. кукуруза 26,9 25,9

Сахарная свекла 195 210

подсолнечник 17,7 20

9. Удой молока на одну корову, кг 3447 3500

Источники информации:

1. Годовой отчет АОЗТ им. Ленина за 1997 г

2. план производственно – финансовой деятельности АОЗТ им. Ленина на

1998 г.

3. Статистическая отчетность по АОЗТ им. Ленина за 1995-1997 гг.

2 Сельскохозяйственная продукция и рынки сбыта

Получаемая в хозяйстве сельскохозяйственной продукции – фабричная

сахарная свекла, семена подсолнечника, зерно, молоко и мясо необходимы стране

как продовольственное сырье, а в связи со спадом отечественного

сельскохозяйственного производства спрос на эту продукцию будет возрастать.

Весь урожай сахарной свеклы по заключенным контрактом поставляется на

переработку сахарному заводу в г. Шебекина (ОАО «Ржевский сахарник»). В

последние годы из- за низкой урожайности, вызванной засухой и сокращением

69

применения минеральных удобрений (урожайность в 1997 - 1998 гг составляло

около 150 ц\га), от сахарной свеклы хозяйство получает большие убытки. В 1997 г

при себестоимости 27,4 тыс. руб.\ц сахарным заводом она была оплачена по

средней цене 15,19. Хозяйство получило убыток от реализации сахарной свеклы

778,6 млн. руб. (неденоминированных). Еще хуже сложилась ситуация в 1998 г.

Как показывает анализ, хозяйство имеет большие убытки из-за отсутствия

высокопроизводительной свеклоуборочной техники. Самоходные комбайны «РКМ

–6» физически и морально устарели, технически они низконадежные и

малопроизводительные. Хозяйство вынуждено пользоваться услугами

Шебекинского агрокомбината, заключая с ним договора на уборку сахарной

свеклы, подсолнечника и зерновых культур. Подрядчик применяет

высокопроизводительную импортную уборочную технику. Расчеты за работы

производятся продукцией. В 1998 г за каждый убранный гектар хозяйство в

соответствии с договорами отчислило 80 т сахарной свеклы (53 % урожайности), 5

ц семян подсолнечника (1/3), 5 ц зерновых колосовых (около 20 % урожайности).

Семена подсолнечника хозяйство сдает на переработку на масло местных

(районных) масложировым заводам и частично (для собственных нужд)

перерабатываются у себя. Подсолнечник, в прошлом высокорентабельная

культура, также стал убыточным в связи с падением урожайности за последние

годы (на 5 ц\га), что объясняется, в первую очередь, снижением применения

минеральных удобрений и распространением болезней.

Зерно (пшеница, рожь, просо, ячмень, кукуруза) реализуется в региональный

продовольственный фонд (34 %), в зачет налогов (28 %). Оставшаяся часть

реализуется свободно, в т. ч. собственным работникам по льготным ценам. Зерно –

единственно прибыльная продукция в хозяйстве. В 1997 г при фактической

себестоимости 1 ц зерна 50,26 тыс. руб. средняя выручка составила 82,51 тыс. руб.,

прибыль на 1 ц зерна составила 32,25 тыс. руб. Плановая себестоимость 1 ц зерна

на 1998 г – 27,73 руб. (деноминированных).

Молоко реализуется районному молокозаводу. В 1997 г при средней цене

88,75 тыс. руб. за 1 ц при полной себестоимости 158,26 тыс. Руб. хозяйство от

реализации 1 ц молока имело убыток 69,51 тыс руб.

3. Производственный план предприятия на 1998 г

План производства и реализации сельскохозяйственной продукции АОЗТ на

1998 г с прогнозом финансовых результатов представлен в таблице 2. Источник

данных – план производственно – финансовой деятельности АОЗТ им. Ленина на

1998 г

Таблица 2

План производства и прогноз результатов реализации сельскохозяйственной продукции в

1998 г.

Виды продукции Объемы, т

70