Денисенко Р.М., Метелёв И.С. Статистика предприятия торговли

Подождите немного. Документ загружается.

Показатель выполнения договора поставок по

общему объему, который рассчитывается как отношение

фактического объема к величине по договору.

Выполнение ассортиментного договора

характеризует коэффициент:

i

i

ас

A

а

К

где

i

a

- фактический объем поставки по каждой

товарной группе в пределах договора;

i

A

- объем поставки по товарным группам по

договору.

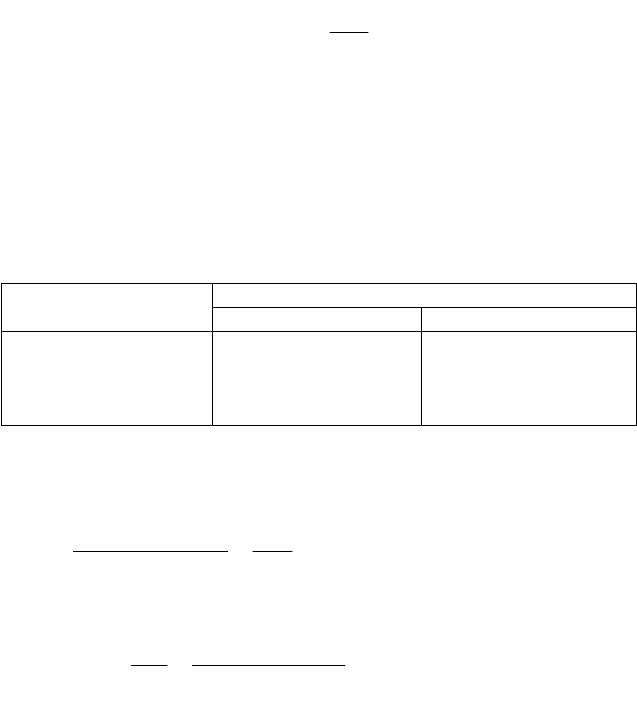

Пример. Данные о выполнении договора продаж

мясопродуктов за квартал (тыс. руб.):

Товарные группы п р о д а ж а

по договору фактически

Говядина

Свинина

Птица

290

215

125

265

226

150

На основе этих данных определим:

Выполнение договора продажи по общему объему

%7,101100

630

641

125215290

150226265

т.е. договор перевыполнен на 1,7%

Выполнение ассортиментного договора продажи:

96,0

630

125215265

i

i

ас

A

а

К

или 96%

т.е. ассортиментный договор не выполнен на 4%.

Для характеристики ритмичности рассчитывается

коэффициент, представляющий отношение фактического

объема в пределах договора к объему по договору.

21

Например. По договору оптовое предприятие должно

было поставить товар предприятию розничной торговли с

января по июнь партиями на 500 тыс. руб. ежемесячно.

Фактически поставки осуществлялись следующими

партиями: январь – 600, февраль – 700, март – 500, апрель

– 400, май – 500, июнь – 450.

Коэффициент ритмичности составит:

95,0

3000

2850

6500

450500400500500500

или 95%

Поставка осуществлялась неритмично.

Следующее направление анализа – выявление

влияния на величину оптового товарооборота

обеспеченности товарными ресурсами и их использования.

Сначала составляется товарный баланс оптовой

торговли: Зн + П = Р + Зк, отсюда Р = Зн + П – Зк.

Расчет влияния каждого фактора осуществляется

методом разниц:

∆Р = Р1 – Р0

∆ Р(Зн) = Зн1 – Зн0

∆Р(п) = П1 – П0

∆Р(Зк) = Зк1 – Зк0

∆Р = ∆Р(Зн) + ∆Р(П) + ∆Р(Зк)

22

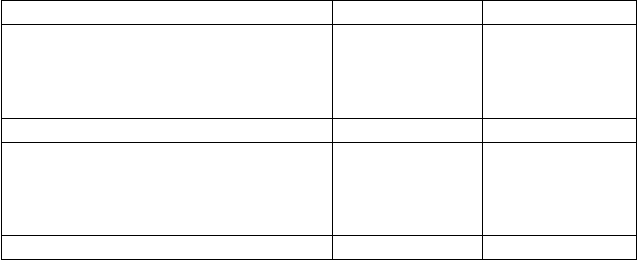

Пример. Данные товарного баланса оптового

предприятия за квартал:

(млн. руб.)

Показатели По договору Фактически

Товарные ресурсы:

Запасы на начало квартала

Поступило за квартал

350

2950

410

3060

Баланс 3300 3470

Использование ресурсов:

Поставлено по договорам

Запасы на конец квартала

2900

400

3050

420

Баланс 3300 3470

Объем оптовых поставок вырос на 3050 – 2900 = +

150 млн. руб.

В том числе за счет изменения:

а) запасов на начало квартала

∆Р(Зн) = 410 – 350 = 60 млн. руб.

б) поступления товаров

∆Р(П) = 3060 – 2950 = + 110 млн. руб.

в) запасов на конец квартала

∆Р(Зк) = 420 – 400 = - 20 млн. руб.

Проверка: + 150 = + 60 + 110 – 20

Контрольные вопросы

1. Дайте определение товарооборота и его признаков.

2. Назовите и охарактеризуйте категории

товарооборота

3. По каким признакам классифицируются акты

купли-продажи.

4. Какие статистические показатели характеризуют

звенность товародвижения.

5. Дайте понятие оптового товарооборота и его

видов.

23

6. С помощью каких показателей анализируется

выполнение договора поставок по общему объему и

ассортименту.

7. В чем заключается различие понятий

равномерности и ритмичности поставок.

8. Как рассчитать влияние на величину оптового

товарооборота обеспеченность товарными ресурсами и их

использование.

24

Глава 3. Статистическое изучение деятельности

торговых предприятий на потребительском рынке

3.1. Понятие, виды и система показателей розничного

товарооборота

Розничный товарооборот (оборот розничной

торговли) – стоимость проданных населению товаров за

наличный расчет или оплаченных по кредитным

карточкам, по расчетным чекам банков, по перечислениям

со счетов вкладчиков (что также учитывается как продажа

за наличный расчет).

Наряду с продажей за наличные деньги в розничный

товарооборот включается также продажа с оплатой по

безналичному расчету, в кредит, в порядке комиссионной

торговли, по образам товаров длительного пользования и

т.д.

Оборот розничной торговли приводится в розничных

ценах – фактических продажных ценах, включающих

торговую наценку, НДС и налог с продаж.

Обязательным признаком операции, относимой к

розничной торговле, является наличие кассового чека

(документов строгой отчетности, приравненных к чекам).

Порядок и состав розничного товарооборота

определяется Инструкцией, утвержденной

Постановлением Госкомстата РФ № 4 от 19.01.2000 г. с

последующими изменениями и дополнениями.

Классифицируется розничный товарооборот по

следующим основным признакам:

1. По формам оплаты – за наличный расчет, по

безналичному расчету, по кредитным карточкам, в кредит,

по расчетным чекам и др.

25

2. По формам обслуживания – традиционное,

самообслуживание, по образцам, по предварительным

заказам, с доставкой на дом и т.д.

3. По организационным формам – стационарная сеть,

мелкорозничная сеть, передвижная торговля,

комиссионная торговля, посылочная и т.д.

4. По товарным группам – продовольственные и

непродовольственные товары с распределением на

подгруппы.

Источниками данных для анализа розничного

товарооборота могут являться:

- Форма № 2 «Отчет о прибылях и убытках»

- Форма № П-1 «Сведения о производстве и отгрузке

товаров и услуг» и другие.

Для анализа розничного товарооборота используют:

1. Показатели выполнения плана, вариации,

динамики, индексы, методика расчета которых

рассматривалась в курсе «Общая теория статистики».

2. Коэффициент инкассации – это отношение

торговой выручки, сданной в банк к розничному

товарообороту.

3. Коэффициент эластичности, который показывает,

как изменяется спрос (потребление) с изменением

существенного фактора на 1% и определяется по формуле:

00

:

х

х

У

У

Э

где У

0

– величина спроса (потребления);

∆У – прирост спроса (потребления);

Х

0

– величина существенного фактора;

∆Х – прирост существенного фактора.

Пример. Имеются следующие данные о товарной

структуре розничного товарооборота ассоциации за два

периода:

Товарные группы Периоды

26

I II

Все товары 840 870

в том числе:

продовольственные

непродовольственные

405

435

410

460

Определим коэффициент эластичности:

для продовольственных товаров

345,0

0367,0

0123,0

840

840870

:

405

405410

.

прод

Э

т.е. с ростом товарооборота на 1% продажа

продовольственных товаров увеличивается на 0,345%.

для непродовольственных товаров

61,1

0357,0

0575,0

840

840870

:

435

435460

.

непрод

Э

т.е. с ростом товарооборота на 1% продажа

непродовольственных товаров увеличивается на 1,61%.

4. Показатель розничного товарооборота на душу

населения и его динамика.

Душевой товарооборот (Д) – это отношение общего

объема розничного товарооборота (О) к средней

численности населения (

S

), т.е.

S

О

Д

Динамику душевого товарооборота характеризуют

мультипликативная и аддитивная индексные факторные

модели, т.е.

иговструкт.сдвД

Д

JJJ

и

.)стр.сдв()( ДДДД

Рассмотрим методику расчета этих показателей на

следующем примере.

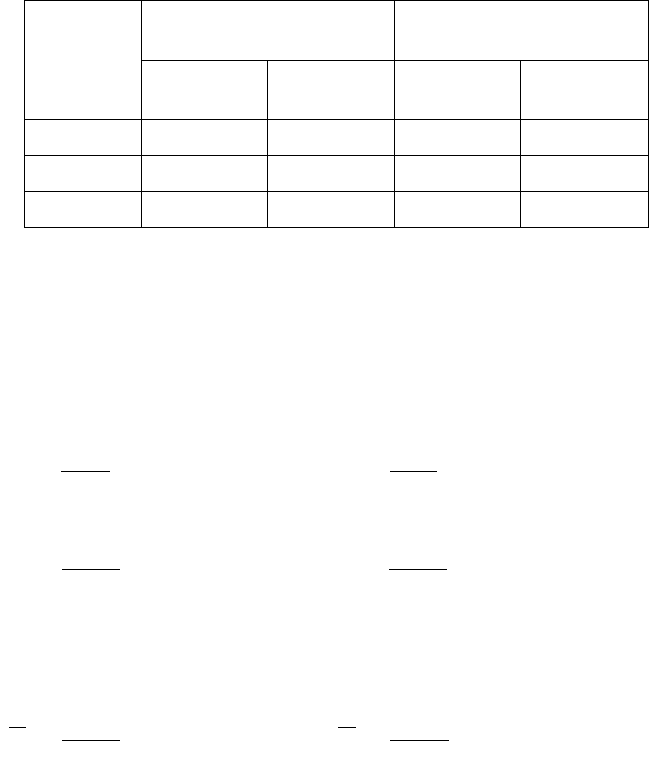

Имеются следующие данные о розничном

товарообороте и численности населения двух районов:

Районы Товарооборот в Среднегодовая

27

сопоставимых ценах, млн.

руб.

численность населения,

тыс. чел.

Базисный

год

Отчетный

год

Базисный

год

Отчетный

год

I 56,4 60,8 113 115

II 103,6 119,2 217 220

Итого 160,0 180,0 330 335

Определим:

1. Товарооборот на душу населения:

Базисный год Отчетный год

I район

499,0

113

4,56

0

Д

тыс. руб.

I район

529,0

115

8,60

1

Д

тыс.руб.

II район

477,0

217

6,103

0

Д

тыс. руб.

II район

542,0

220

2,119

1

Д

тыс. руб.

В среднем по двум районам

485,0

330

0,160

0

Д

тыс. руб.

537,0

335

0,180

1

Д

тыс. руб.

2. Изменение товарооборота на душу населения в

целом по двум районам и за счет влияния отдельных

факторов (в относительных и абсолютных величинах).

28

Сначала определим изменения товарооборота на

душу населения в относительных величинах с помощью

следующих индексов:

а) индекс переменного состава

107,1

485,0

537,0

0

1

д

Д

Д

J

или 110,7%

Средний товарооборот на душу населения по двум

районам вместе вырос в отчетном периоде на 10,7%

б) индекс постоянного состава

109,1

484,0

537,0

335

220*477,0115*499,0

:37,50

Д

:

1

1

0

1

1

1

д

S

S

S

SД

J

или 110,9%

Товарооборот на душу населения по двум районам

вырос в среднем на 10,9%

в) индекс структурных сдвигов

998,0

485,0

484,0

Д

:

0

0

0

1

1

0

стр.сдв.

S

S

S

SД

J

или

99,8%

Взаимосвязь исчисленных индексов характеризует

мультипликативная индексная факторная модель

сдв. стр.дд

JJJ

1,107 = 1,109 * 0,998

Таким образом, средний душевой товарооборот

вырос на 10,7%, в том числе за счет изменения душевого

товарооборота по отдельным районам он вырос на 10,9%, а

за счет изменения структуры покупателей (населения) –

снизился на 0,2%.

Теперь определим абсолютное изменение данного

показателя:

В целом

01

ДДД

= 0,537 – 0,485 = + 0,052 тыс.

руб. в том числе за счет влияния отдельных факторов

29

1

10

1

)(

S

SД

ДДД

0,537 – 0,484 = + 0,053 тыс. руб.

0

1

10

.).( Д

S

SД

сдвстрД

=0,484 – 0,485 = - 0,001

тыс. руб.

Аддитивная индексная факторная модель

.).()( сдвстрДДДД

0,052 = 0,053 – 0,001

Таким образом, средний душевой товарооборот

вырос на 52 руб., в том числе за счет изменения душевого

оборота по отдельным районам он вырос на 53 руб., а за

счет изменения структуры потребителей – снизился на 1

рубль.

По приведенным выше данным можно определить

изменение общего объема товарооборота

01

ООО

= 180 – 160 = + 20 млн. руб.,

в том числе за счет изменения:

а) численности населения

..4,2485,0)330335(Д)()(

001

рубмлнSSSО

б) среднедушевого товарооборота

..6,173350,485) - ,5370()()(

101

рубмлнSДДДО

( ) (Д)О О S О

20,0 = 2,4 + 17,6

Следовательно, основным фактором, влияющим на

рост объема товарооборота, является социальный, т.е.

увеличение душевого объема продаж.

3.2. Статистическое изучение товарной структуры

розничного товарооборота

Кроме общего объема розничного товарооборота

статистика также изучает его структуру, т.е. соотношение

отдельных товаров и товарных групп в общем объеме.

30