Давнис В.В., Тинякова В.И. Компьютерный практикум по эконометрическому моделированию

Подождите немного. Документ загружается.

рить адекватность прогнозной модели. Построить «Точечный» график для

фактических и расчетных значений, включая прогнозные .

Задание 5.3.2. Для каждого региона, данные о регистрации новых авто-

мобилей по которому представлены в табл . 5.3.2, выбрать наиболее подходя-

щую прогнозную функцию и с ее помощью осуществить точечный и интер-

вальный прогноз на три периода. С помощью критерия Дарбина – Уотсона

проверить адекватность прогнозной модели. Для каждого региона построить

«Точечный» график для фактических и расчетных значений, включая про -

гнозные .

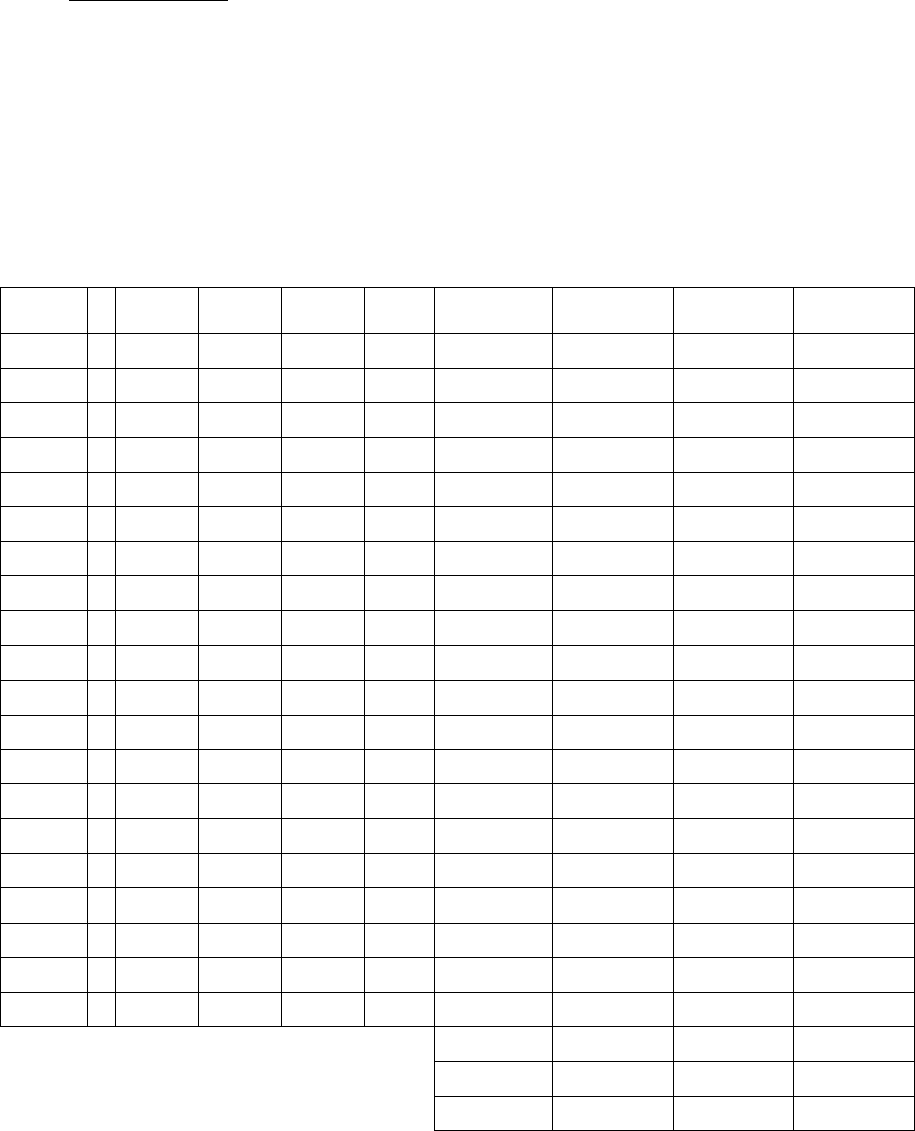

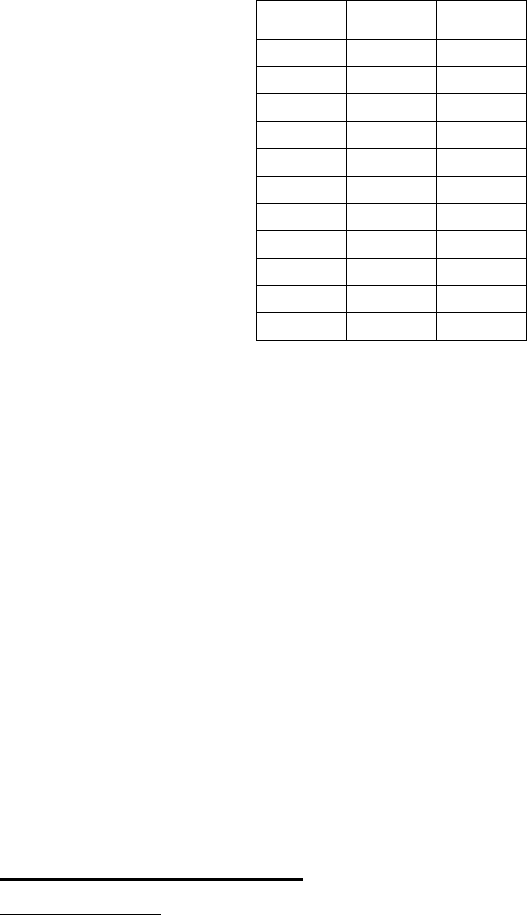

Таблица 5.2.9

y t

1

yy

−

2

yy

−

3

yy

−

4

yy

−

2

1

)( yy −

2

2

)( yy −

2

3

)( yy −

2

4

)( yy −

386,700

1

-27,264-26,873-32,487

-

0,363

743,338722,171

1055,420

0,132

431,222

2

1,795

2,768

3,520

-

1,033

3,2227,661

12,393

1,066

447,911

3

9,438

10,50412,376

0,592

89,076110,340

153,163

0,350

456,526

4

11,63612,65513,840

1,675

135,388160,1491

91,559

2,807

460,998

5

11,12912,04711,843

1,628

123,864145,121

140,265

2,651

464,566

6

10,63011,4219,624

2,183

112,999130,433

92,630

4,768

462,816

7

5,441

6,094

2,769

-

1,719

29,60637,139

7,670

2,954

466,391

8

6,037

6,548

1,921

0,242

36,44042,871

3,690

0,058

468,984

9

6,002

6,370

0,773

1,580

36,02440,579

0,597

2,495

467,813

10

2,481

2,707

-3,457

-

0,595

6,1557,328

11,949

0,354

469,037

11

1,578

1,665

-4,610

-

0,193

2,4912,771

21,251

0,037

468,726

12

-

0,674

-

0,725

-6,616

-

1,189

0,4540,52643,

768

1,413

469,153

13

-

2,032

-

2,218

-7,202

-

1,341

4,1314,921

51,868

1,799

470,522

14

-

2,316

-

2,634

-6,164

-

0,469

5,3666,938

37,990

0,220

471,160

15

-

3,218

-

3,664

-5,175

-

0,262

10,35613,428

26,782

0,068

470,195

16

-

5,623

-

6,195

-5,107

-

1,603

31,61938,379

26,086

2,571

472,079

17

-

5,091

-

5,786

-1,508

-

0,051

25,91933,474

2,274

0,003

472,540

18

-

5,905

-

6,719

1,350

0,115

34,86845,151

1,824

0,013

473,345

19

-

6,306

-

7,238

5,234

0,655

39,76752,386

27,399

0,430

473,085

20

-

7,711

-

8,758

8,735

0,157

59,46476,695

76,292

0,025

Сумма квадратов отклонений 1530,5451678,461

1984,869

24,214

Средний квадрат отклонений 76,52783,923

99,243

1,211

Среднее квадратическое отклонение 8,7489,161

9,962

1,100

Таблица 5.2.10

Год

Номер

квар-

тала

Прогнозные оценки

объема продаж , тыс

.

руб.

Нижняя граница

прогнозной

оценки

Верхняя граница

прогнозной

оценки

21

473,143

470,652

475,634

22

473,339

470,847

475,830

23

473,517

471,026

476,009

2002

24

473,681

471,190

476,172

Таблица 5.3.1

1

Y

2

Y

3

Y

4

Y

5

Y

6

Y

7

Y

14,652

149,380

115,375

390,380

349,230

44,135

114,436

20,290

156,632

116,931

394,032

369,857

47,111

141,824

23,144

163,320

118,675

396,378

376,918

51,095

160,770

26,521

169,996

120,370

398,037

380,475

55,850

175,837

32,480

175,747

121,997

399,237

382,540

61,357

188,398

40,664

181,602

123,696

400,277

383,975

67,756

199,460

47,349

186,649

125,571

400,719

384

,570

75,151

209,218

58,324

191,433

127,060

401,636

385,505

82,980

218,084

65,820

195,882

129,000

402,406

386,214

92,080

226,070

78,206

199,736

130,604

402,758

386,456

101,664

233,673

94,934

203,304

132,391

403,314

386,873

112,251

240,637

111,293

206,241

134,204

403,684

387,087

123,684

247,254

137,607

208,931

135,803

404,102

387,337

135,723

253,473

162,762

211,148

137,369

404,590

387,652

148,549

259,350

Таблица 5.3.2

Регион / Год 1993 1994 1995 1996 1997 1998 1999 2000

Западная

Европа 11451

11934 12021 12790 13408 14341 13800 12700

Североамери -

канское согла-

шение о сво-

бодной торгов-

ле

9650 10154 9424 9390 9333 9358 8930 8335

Южная Аме-

рика 1485 1737 1898 1938 1703 1703 1120 1460

Япония 4200 4210 4444 4669 4093 4093 4200 4450

Азия (исклю-

чая Японию )

2700 2972 3267 3533 2468 2468 2743 3098

Восточная

Европа

1879 1560 1533 1729 1820 1820 1534 1580

6. АВТОРЕГРЕССИОННЫЕ ПРОЦЕССЫ И ИХ МОДЕЛИ

6.1. Расчетные формулы

6.1.1. Модель авторегрессии первого порядка AR(1):

t

t

t

YaaY

ε

+

+

=

−

1

1

0

.

6.1.2. Модель скользящей средней MA(1) (самостоятельно обычно не ис-

пользуется):

t

t

t

bbY εε ++=

−

1

1

0

ˆ

,

где

t

t

t

YY

ˆ

−= ε .

6.1.3. Авторегрессионная модель скользящей средней ARMA(1,1):

t

t

t

t

ubYaaY

+

+

+

=

−

−

1

1

1

1

0

ε

,

где

t

u - ненаблюдаемая ошибка в данном уравнении.

6.1.4. Коэффициент автокорреляции:

()()

()

∑

∑

=

−

=

+

−

−−

=

n

t

t

kn

t

ktt

k

YY

YYYY

r

1

2

1

.

6.1.5. Доверительный интервал для k-го коэффициента автокорреляции:

n

r

n

k

1

96,1

1

96,1 ⋅≤≤⋅− .

6.1.6. Статистика для проверки по

2

χ - критерию значимости

m

коэффи-

циентов автокорреляции:

∑

=

=

m

i

i

rnQ

1

2

,

где

n

– объем выборочной совокупности;

m

– максимальный рассматривае-

мый лаг.

6.1.7. Статистика для проверки значимости единичного корня по крите-

рию Дики-Фуллера :

1

/

1 β

β

SDF

расч

=

,

где 1

1

1

−

=

α

β

, а

1

β

S - стандартная ошибка

1

β

.

6.1.8. В случае автокорреляции остатков для проверки значимости еди-

ничного корня применяется расширенный критерий Дики-Фуллера . В расши-

ренном критерии статистика

расч

DF

сравнивается с критическим значением ,

рассчитываемым по следующей формуле:

2

21

0

T

T

EDF

ϕ

ϕ

ϕ ++= .

Значения составляющих EDF в зависимости от уровня значимости сле-

дующие:

%)1(57,2

0

−

=

ϕ

или

%)

5

(

94

,

1

−

;

%)1(96,1

1

−

=

ϕ

или

%)

5

(

398

,

0

−

;

%)1(04,10

2

−

=

ϕ

или

%)

5

(

0

.

Если нулевая гипотеза проверяется для модели со свободным членом

t

t

t

YY

ε

α

α

+

+

=

−

1

1

0

,

то строится уравнение

t

t

t

YY

ε

β

α

+

+

=

∆

−

1

0

и расчетное значение

1

/

1 β

β

SDF

расч

=

сравнивается с критическим значени-

ем EDF, рассчитываемым при :

%)1(43,3

0

−

=

ϕ

или

%)

5

(

86

,

2

−

;

%)1(00,6

1

−

=

ϕ

или

%)

5

(

74

,

2

−

;

%)1(25,29

2

−

=

ϕ

или

%)

5

(

36

,

8

−

.

В тех случаях, когда модель содержит и свободный член , и тренд

t

t

t

tYY

ε

γ

α

α

+

+

+

=

−

1

1

0

,

то коэффициент

1

β

определяется по уравнению

t

t

t

tYY

ε

γ

β

α

+

+

+

=

∆

−

1

0

,

а критическое значение для проверки нулевой гипотезы рассчитывается при :

%)1(96,3

0

−

=

ϕ

или

%)

5

(

41

,

3

−

;

%)1(35,8

1

−

=

ϕ

или

%)

5

(

04

,

4

−

;

%)1(44,47

2

−

=

ϕ

или

%)

5

(

83

,

17

−

.

6.2. Решение типовой задачи

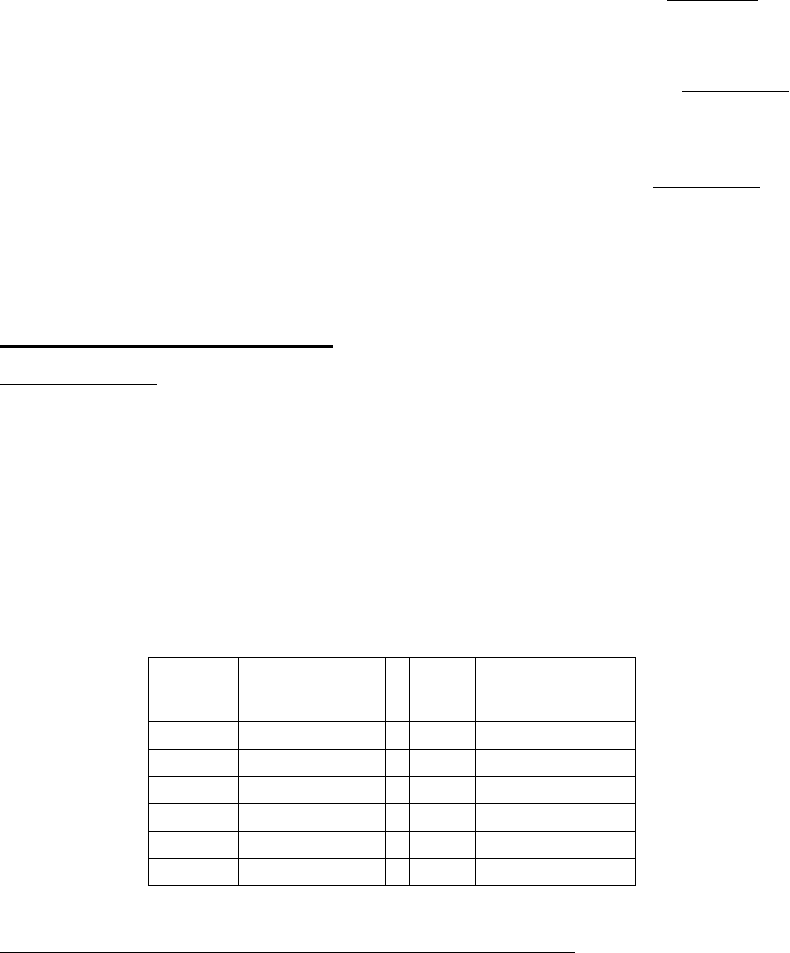

Задание 6.2.1. По данным табл . 6.2.1, характеризующим объем продаж в

США спортивного оборудования для футбола, построить модель ARIMA(p,

q, 0), предварительно убедившись на 95%-ном уровне значимости в интегра -

ции данного временного ряда и определив порядок авторегрессии. С помо-

щью построенной модели осуществить прогнозные расчеты на два после-

дующих периода.

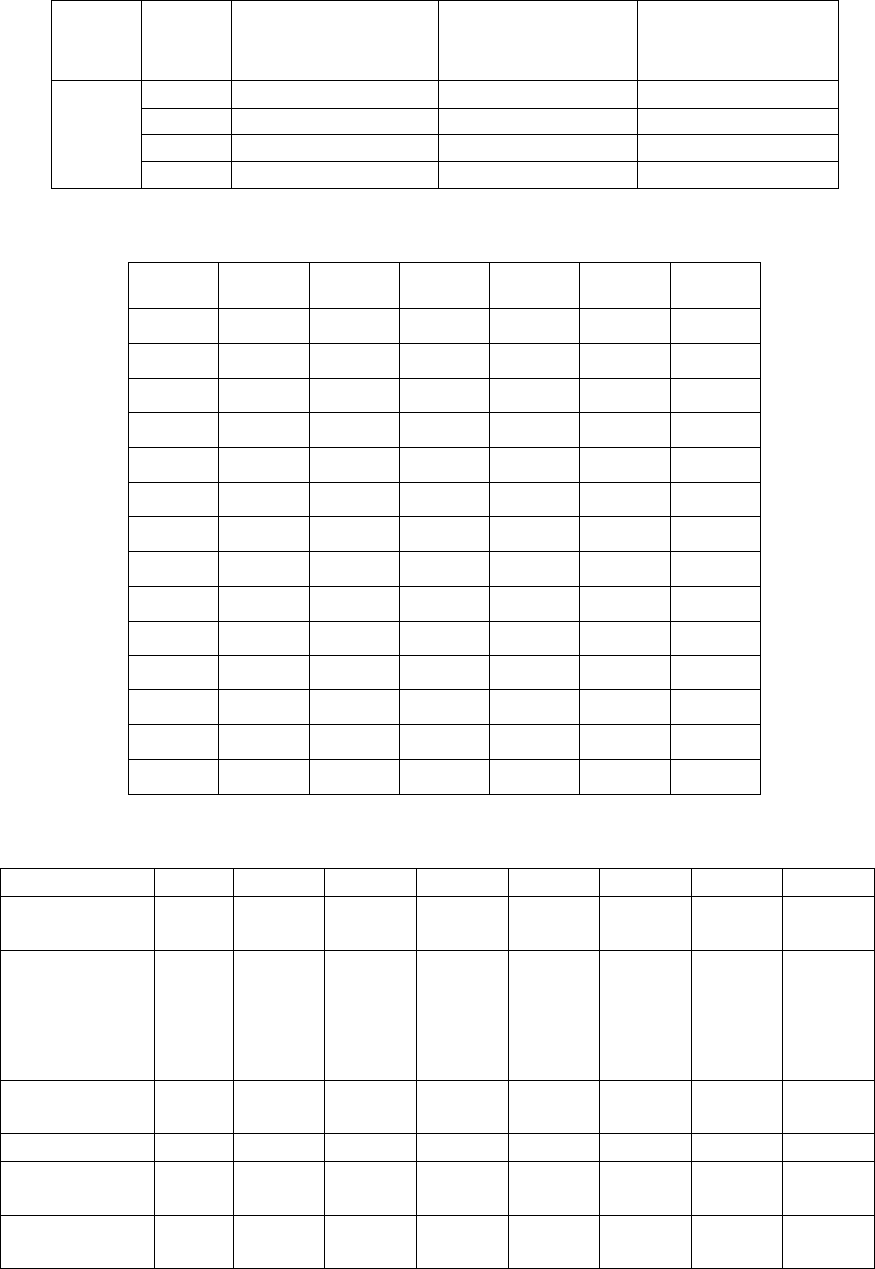

Таблица 6.2.1

Тип оборудования

Год

Физ.упр-ния Гольф Кэмпинг Бейсбол Футбол Теннис

1986

680

740

695

580

88

255

1987

839

891

860

621

103

262

1988

1115

987

1008

665

104

271

1989

1290

1102

1130

697

118

283

1990

1434

1139

1234

707

117

294

1991

1546

1276

1340

738

126

310

1992

1654

1324

1419

742

140

367

1993

1755

1490

1490

769

151

380

1994

1825

1793

1555

778

147

259

1995

2510

2130

1612

783

159

235

1996

2890

2463

1660

789

162

240

1997

3180

2749

1700

792

171

235

1998

3400

2800

1738

796

168

215

1999

3635

2770

1765

802

174

220

Решение с помощью табличного процессора Excel.

1. Ввод исходных данных и оформление их в виде табл . 6.2.2.

Таблица 6.2.2

t

Y

1−t

Y

103

88

104

103

118

104

117

118

126

117

140

126

151

140

147

151

159

147

162

159

171

162

168

171

174

168

2. Проверка временного ряда на стационарность с помощью критерия

Дики-Фуллера , т.е. проверка гипотезы

0:

1

=

β

0

H

,

1

:

β

A

H значительно меньше нуля.

2.1.Оценка с помощью метода наименьших квадратов (пакета анализа

Excel) параметров модели

ttt

YY

ε

α

α

+

+

=

−110

1

900,0034,20

−

+

=

tt

YY .

(9,349) (0,068)

2.2. Расчет статистики

462,1

068,0

1900,0

−=

−

==

β

β

S

DF

расч

и сравнение ее с критическим значением расширенного критерия Дики-

Фуллера на 95%-ном уровне значимости, равным

120,3

13

36,8

13

74,2

86,2

2

−=

−

+

−

+−=EDF .

Для данного уровня значимости ряд нестационарен , так как EDFDF

расч

>

.

2.3. Разностное представление временного ряда

1−

−

=

∆

ttt

YYY

и оформление результатов в виде табл . 6.2.3.

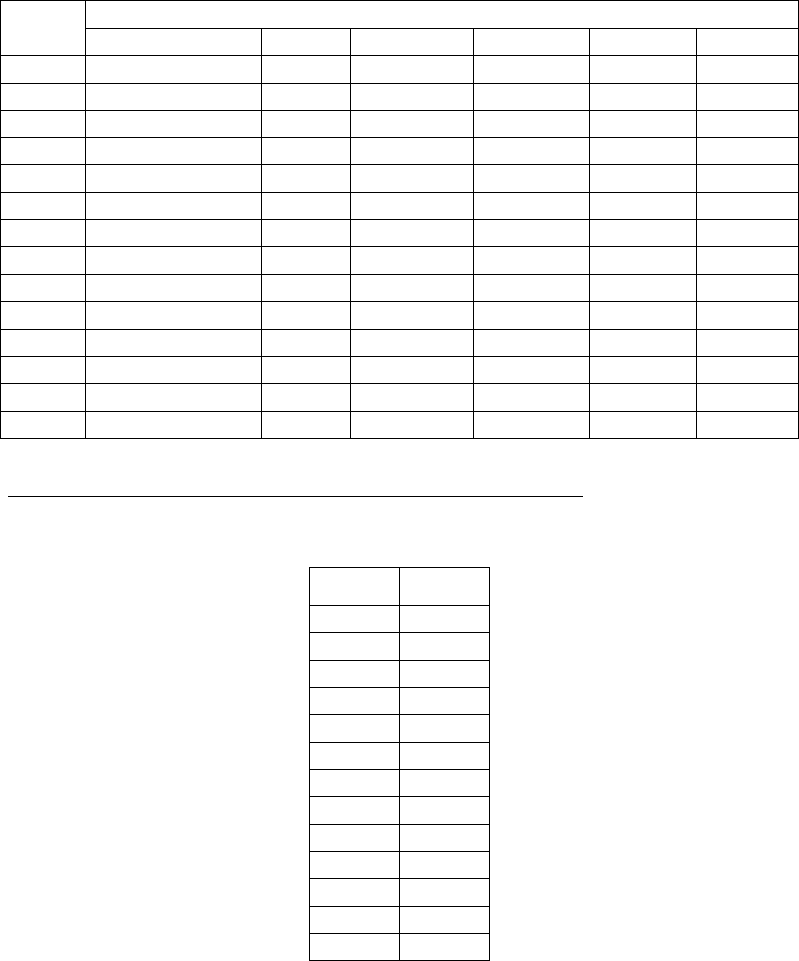

Таблица 6.2.3

t

Y

∆

1 −

∆

t

Y

1

15

14

1

-1

14

9

-1

14

9

11

14

-4

11

12

-4

3

12

9

3

-3

9

6

-3

2.4. Оценка с помощью метода наименьших квадратов («Пакета ана-

лиза» Excel) параметров модели

ttt

YY

ε

α

α

+

∆

+

=

∆

− 110

1

478,0104,9

−

∆

−

=

∆

tt

YY .

(2,387) (0,252)

2.5. Расчет статистики

875,5

252,0

1478,0

−=

−

−

==

β

β

S

DF

расч

и сравнение ее с критическим значением расширенного критерия Дики-

Фуллера на 95%-ном уровне значимости

146,3

12

36,8

12

74,2

86,2

2

−=

−

+

−

+−=EDF

Для данного уровня значимости ряд стационарен , так как

EDFDF

расч

<

и ,

следовательно, мы имеем дело с процессом I(1).

3. Определение порядка авторегрессии для преобразованного ряда.

3.1. Расчет частных коэффициентов автокорреляции.

Частный коэффициент автокорреляции первого порядка равен коэффициенту

автокорреляции первого порядка , т.е. 478,0

11

−

=

=

r

ρ

. Частный коэффициент

автокорреляции второго порядка равен последнему коэффициенту авторег-

рессионного уравнения второго порядка , т.е. для его получения необходимо

построить авторегрессионное уравнение второго порядка с помощью «Пакета

анализа» Excel по данным табл . 6.2.4

Таблица 6.2.4

t

Y

∆

1 −

∆

t

Y

2 −

∆

t

Y

14

1

15

-1

14

1

9

-1

14

14

9

-1

11

14

9

-4

11

14

12

-4

11

3

12

-4

9

3

12

-3

9

3

6

-3

9

21

036,0480,0478,9

−−

−

−

=

ttt

YYY

.

Получили, что значение частного коэффициента автокорреляции резко пада-

ет , следовательно, для преобразованного временного ряда имеет смысл стро -

ить модель ARMA(1,1,0).

3.2. Осуществление прогнозных расчетов по авторегрессионной мо-

дели первого порядка , построенной в п. 2.4:

1

478,0104,9

−

∆

−

=

∆

tt

YY ,

)(478,0104,9

211 −−−

−

−

=

−

tttt

YYYY ,

21

478,0)478,01(104,9

−−

+

−

+

=

ttt

YYY ,

180478,0522,0104,9

ˆ

11

=++=

−+ ttt

YYY ,

186478,0

ˆ

522,0104,9

ˆ

12

=++=

++ ttt

YYY .

6.3. Контрольное задание

Задание 6.3.1. По данным таблицы 6.2.1, характеризующим объем про -

даж в США спортивного оборудования для

1) физического оборудования;

2) гольфа;

3) кэмпинга ;

4) бейсбола;

5) тенниса

построить модели ARIMA(p, q, 0), предварительно убедившись в степени ин -

теграции данного временного ряда и определив порядок авторегрессии. С по-

мощью построенной модели осуществить прогнозные расчеты на два после-

дующих периода.

7. ПРОСТЕЙШИЕ АДАПТИВНЫЕ МОДЕЛИ

ВРЕМЕННЫХ РЯДОВ

7.1. Расчетные формулы :

7.1.1. Рекуррентные формулы для расчета текущих значений коэффици -

ентов модели Хольта:

)

ˆˆ

)(1(

ˆ

1

2

1

1

1

1

1

−

−

+

−

+

=

t

t

t

t

aaxa

α

α

,

ˆ

)1()

ˆˆ

(

ˆ

1

2

2

1

1

1

2

2

−

−

−

+

−

=

t

t

t

t

aaaa

α

α

где

−

2

1

,

α

α

параметры экспоненциального сглаживания

)1,0(

2

1

<

<

α

α

.

7.1.2. Рекуррентные формулы для расчета текущих значений коэффици -

ентов модели Брауна:

t

t

t

t

aaa εβ )1(

ˆˆˆ

2

1

2

1

1

1

−++=

−

−

t

t

t

aa εβ

2

1

2

2

)1(

ˆˆ

−+=

−

.

7.1.3. Формулы для расчета текущих коэффициентов адаптивного поли-

нома первого порядка :

0,10,0

ˆ

,

ˆ

aa - оценки МНК;

Начальные значения:

0,10,0

]1[

0

ˆ

)1(

ˆ

aaS

α

α

−

−=

;

0,10,0

]2[

0

ˆ

)1(2

ˆ

aaS

α

α

−

−= .

Рекуррентные соотношения для вычисления экспоненциальных средних:

]1[

1

]1[

)1(

−

−+=

t

tt

SxS αα ;

]2[

1

]1[]2[

)1(

−

−+=

t

tt

SSS αα .

Коэффициенты адаптивного полинома:

]2[]1[

,0

2

ˆ

ttt

SSa −= ;

)(

1

ˆ

]2[]1[

,1 ttt

SSa −

−

=

α

α

.

Адаптивный полином:

=

+

=

+ ttt

aax

,1,0

ˆˆˆ

τ

τ

.)

1

1()

1

2(

]2[]1[

tt

SS τ

α

α

τ

α

α

−

−−

−

+=

7.1.4. Формулы для расчета текущих коэффициентов адаптивного поли-

нома второго порядка :

0,20,10,0

ˆ

,

ˆ

,

ˆ

aaa

- оценки МНК;

Начальные значения:

0,2

2

0,10,0

]1[

0

ˆ

2

)2)(1(

ˆ

1

ˆ

aaaS

α

α

α

α

α

−

−

+

−

−= ;

0,2

2

0,10,0

]2[

0

ˆ

)23)(1(

ˆ

)1(2

ˆ

aaaS

α

α

α

α

α

−

−

+

−

−= ;

0,2

2

0,10,0

]3[

0

ˆ

2

)34)(1(3

ˆ

)1(3

ˆ

aaaS

α

α

α

α

α

−

−

+

−

−= .

Рекуррентные соотношения для вычисления экспоненциальных средних:

]1[

1

]1[

)1(

−

−+=

t

tt

SxS αα ;

]2[

1

]1[]2[

)1(

−

−+=

t

tt

SSS αα ;

]3[

1

]2[]3[

)1(

−

−+=

t

tt

SSS αα .

Коэффициенты адаптивного полинома:

]3[]2[]1[

,0

33

ˆ

tttt

SSSa +−= ;

[

]

]3[]2[]1[

2

,1

)34()45(2)56(

)1(2

ˆ

tttt

SSSa ααα

α

α

−+−−−

−

= ;

[

]

]3[]2[]1[

2

2

,2

2

)1(

ˆ

tttt

SSSa +−

−

=

α

α

.

Адаптивный полином:

=++=

+ tttt

aaax

,2,1,0

ˆ

2

1

ˆˆˆ

ττ

τ

[

]

−

−

+−+−=

)1(2

)56(2)1(6

]1[

222

α

τααταα

t

S

[

]

+

−

+−+−−

2

]2[

222

)1(2

2)45(2)1(6

α

τααταα

t

S

[

]

2

]3[

222

)1(2

)34()1(2

α

τααταα

−

+−+−+

t

S

.

7.2. Решение типовых задач

Задание 7.2.1. По данным табл . 7.2.1, отражающим объем продаж новых

автомобилей марки Toyota в США, построить модель в виде полинома пер-

вого порядка с адаптивным механизмом Хольта. Осуществить оптимальную

настройку параметров адаптации

1

α

,

2

α

по критерию суммы квадратов про -

гнозных ошибок, используя для этого контрольную выборку из трех послед -

них наблюдений. Провести прогнозные расчеты для упреждения

3

=

τ

.

Таблица 7.2.1

Год

Объем про -

даж , шт.

Год

Объем продаж ,

шт.

1988

936000

19941088100

1989

945400

19951083400

1990

1058000

19961159700

1991

1010500

19971230100

1992

1023600

19981361000

1993

1033200

19991523000

Решение с помощью табличного процессора Excel.

1. Ввод исходных данных и оформление их в виде таблицы, удобной для

проведения расчетов.

2. Расчет коэффициентов модели.

2.1. Определение начальных значений коэффициентов модели

111

ˆ

xa

=

,

11221

ˆˆ

axa

−

=

и параметров адаптации

1,0

1

=

α

, 1,0

2

=

α

.

2.2. Расчет текущих значений коэффициентов регрессии

)

ˆˆ

)(1(

ˆ

1211111 −−

+

−

+

=

tttt

aaxa

α

α

;