Данелян Т.Я. Информационные технологии в налогообложении

Подождите немного. Документ загружается.

XIV. РАСЧЕТ НАЛОГОВ В СРЕДЕ С НА МАЛОМ КОММЕРЧЕСКОМ ПРЕДПРИЯТИИ (МКМ)

263

Назначается единица налога. Чаще всего единицей налога является рубль, но к при-

меру для налога на владельцев автотранспортных средств единицей налога является ло-

шадиная сила.

Одним из важнейших элементов налога является понятие налоговой базы, которое

отделено от понятия объекта обложения, для реализации принципа справедливости нало-

гообложения. Поэтому налоговой базой по налогу на прибыль служит облагаемая, а не

валовая прибыль, а по НДС служит не весь оборот по реализации товаров, а облагаемй

оборот.

С этого момента в налоговое дерево включается бухгалтерский и налоговый учет,

т.к. именно с помощью данных бухгалтерского и налогового учета возможно трансфор-

мировать объект обложения в налогооблагаемую базу.

Следующим элементом является налоговый период, т.е. такой срок, по истечении

которого налогоплательщик обязан исчислить и (или) уплатить окончательную сумму на-

лога.

Далее в законе объявляется основной числовой элемент налога – ставка налога.

Ставка может выражаться как в долях (в процентах), так и в фиксированных значениях

(например, пошлины, лицензионные сборы).

Затем, определяется формула налога. Чаще всего формула заключается в умножении

облагаемой базы на процентную ставку.

После определения суммы налога, она корректируется в соответствии с имеющими-

ся льготами и к сроку сдачи отчета в налоговый орган составляется налоговый расчет.

На этом заканчивается процедура исчисления налога и начинается процедура его уп-

латы.

В соответствии с налоговым расчетом определяется налоговый оклад (сумма к пере-

числению). Делаются соответствующие бухгалтерские проводки. Затем в соответствии с

порядком уплаты и сроками уплаты налог перечисляется либо в бюджет либо во внебюд-

жетный фонд.

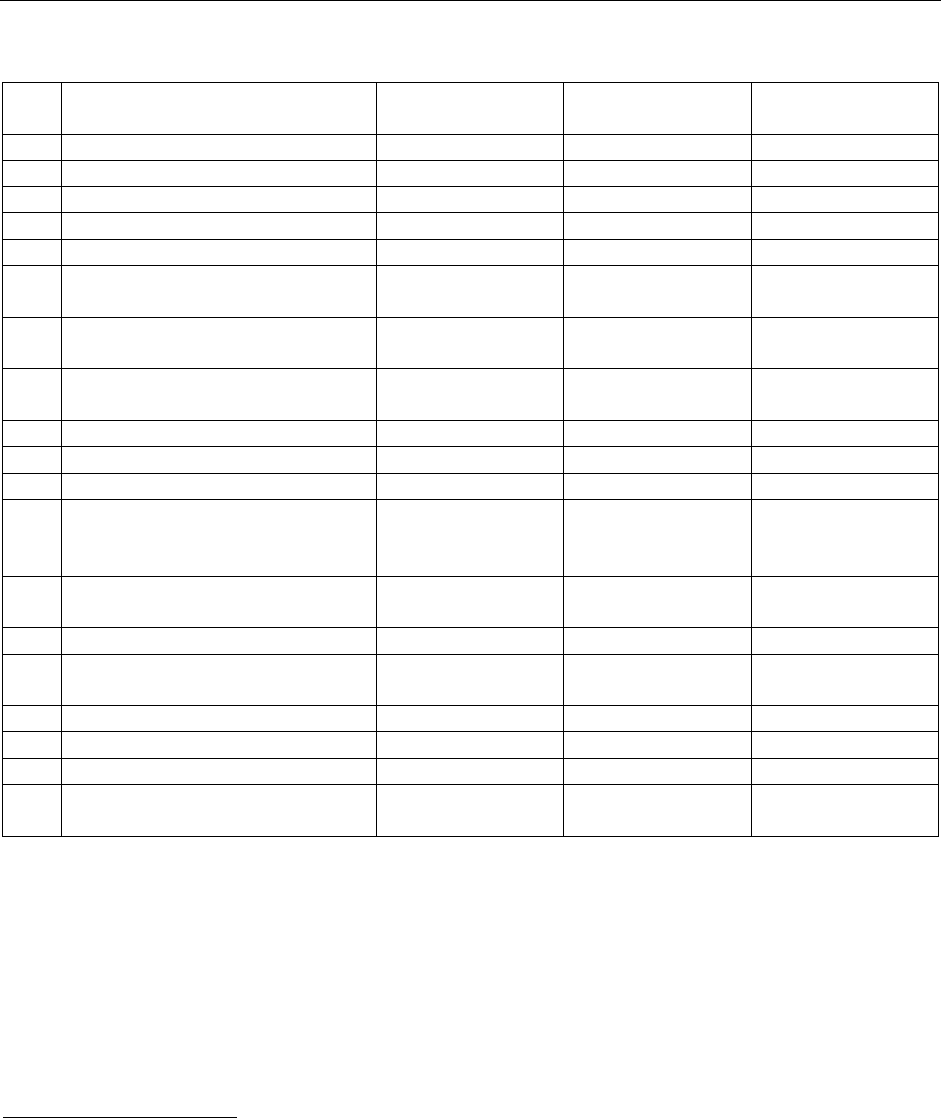

Элементы некоторых налогов РФ.

Субъект Предмет

О

бъект Масштаб Единица

Б

аза Срок Ставка

Налог на

прибыль

ЮЛ Эффект ВП Денежная

стоимость

рубль

Н

алогообла-

г

аемая при-

быль

1 раз в квар-

тал + авансо-

вые взносы

13%+

2

2%

НДС ЮЛ

Д

обав.

стоим.

Обороты по

реализации

То же То же Облагаемый

оборот

1 раз в месяц

+ декадные

платежи

2

0%

(10%)

Подоходный

налог

ФЛ

М

атериаль-

н

ые блага

доход То же То же Облагаемый

д

оход

1 раз в квар-

тал + авансо-

вые взносы

12%...

35%

Налог на

использова-

ние наимено-

вания «РОС-

СИЯ»

ЮЛ

Н

азвание

«РОССИЯ»

Использова-

ние в фир-

менном на-

звании

То же То же

в

ыручка 1 раз в квар-

тал

0,5%

Налог на

имущество

ФЛ

ФЛ

К

вартиры и

д

р. имуще-

ство

Право собст-

венности

Мощность

,

денежная

стоимость

Лоша-

диные

силы,

рубли

К

ол-во ло-

ш

адиных

сил, стои-

м

ость поме-

щ

ений

2 раза в год

р

азлич-

н

ые

XIV. РАСЧЕТ НАЛОГОВ В СРЕДЕ С НА МАЛОМ КОММЕРЧЕСКОМ ПРЕДПРИЯТИИ (МКМ)

264

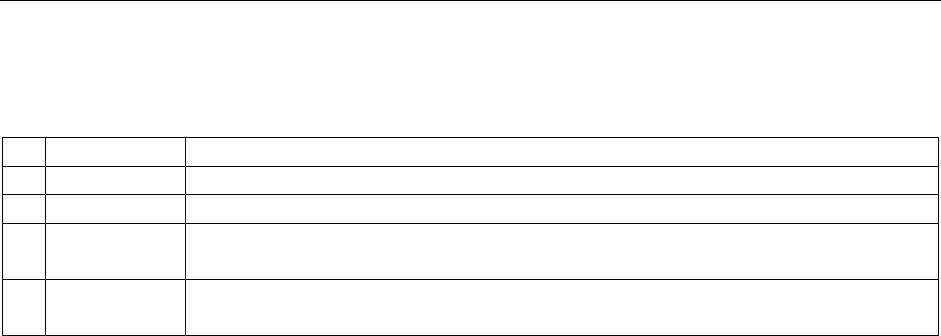

Действующие и планируемые ставки налогов (варианты НК)

№ Наименование налога или сбо-

ра

Налоги 98 Налоги 99

Вариант1

Налоги 99

Вариант2

1. НДС 10% или 20% 22% 10% или 20%

2. Акцизы 5%-70% 5%-70% 10%-70%

3. Налог на прибыль 35%-43% 35% 30%

4. Подоходный налог 12% (до 20 т.р.) То же То же

5. Налог на продажу ГСМ 25% Акциз 30%-70% То же

6. Налог на пользователей авто-

дорог

2,5% нет 1,5%

7. Налог на приобретение авто-

транспорта

10% или 20% нет нет

8. Налог с владельцев транс-

портных средств

0,5%-12% МРОТ

на 1 л.с.

1%-15% МРОТ

на 1 л.с.

1%-15% МРОТ

на 1 л.с.

9. Налог на имущество 2% 2,5% 2,5%

10. Сбор на нужды образования 1% нет нет

11. Налог на рекламу 5% 5% 5%

12. Лицензионные сборы за право

заниматься определенными

видами деятельности

500 МРОТ 1000 МРОТ 500-1000 МРОТ

13. Налог на содержание жилфон-

да и объектов соцкультбыта

1,5% нет нет

14. Отчисления в ФСС 5,4% 3,5% 4,9%

15. Отчисления в ПФР 1% – ФЛ

28% – ЮЛ

1%-2% – ФЛ

25%-28% – ЮЛ

1%-2% – ФЛ

27% – ЮЛ

16. Отчисления в ФОМС 3,6% 3,9% 3,6%

17. Отчисления в ФЗ 1,5% 1% 1,5%

18. Налог с розничных продаж нет 5% 5%

19. Налог на доходы от капитала 15% (как часть

прибыли)

15% 15%

Налоговое бремя НБ=Н / V * 100%

Н – сумма начисленных налогов за отчетный период

V – объем реализованной продукции

НБ в некоторых странах:

Швеция – 52%

Россия – 48%

США, Турция, Япония – 30%

Непал – 5%

Эластичность налогов.

Показатель эластичности налога показывает насколько пропорционально снижается или

увеличивается прибыль при увеличении (снижении) ставки налога на 1%.

50% + 1% = 50.5%

10% + 1% = 10.1%

Э = Н

0

/Н : П

0

/П ,где:

Н – начальная налоговая ставка

Н

0

– изменение (прирост) налоговой ставки

П – начальный уровень прибыли

П

0

– изменение (прирост) прибыли

XIV. РАСЧЕТ НАЛОГОВ В СРЕДЕ С НА МАЛОМ КОММЕРЧЕСКОМ ПРЕДПРИЯТИИ (МКМ)

265

30% + 10% = 33%

Э = 10/100 : (-20)/200 = 1/10 : (-1)/10 = -1

(здесь пропорцию 3/30 приводим через 30%=100% к виду 10/100)

№ Значение Э Комментарии

1 2 3

1. =1 Изменение налогов пропорционально изменяет прибыль

2. <1 Изменение налогов изменяет прибыль в меньшей степени, тем самым

налоговый гнет уменьшается

3. >1 Изменение налогов изменяет прибыль в большей степени, тем самым

налоговый гнет усиливается

Пример.

1) выручка 50000, НДС полученный 50000х16.67%=Х1

2) прямые затраты 50000х50% = 25000, НДС уплаченный 25000х16.67%=Х2

3) НДС в бюджет Х1-Х2

4) Выручка без НДС 50000-Х1=У

5) Налог на пользователей автодорог Ух2.5%=Х3

Налог на содержание жил. фонда Ух1.5%=Х4 (на ф.р.)

6) ФОТ = (численность персонала) х (средняя з/п)=25000

7) Отчисления с ФОТ (25000)

В ПФ = 25000х29%=Х5

В ФОМС = 25000х3,6%=Х6

В ФСС = 25000х5,4%=Х7

В ФЗ = 25000х1,5%=Х8

Сбор на нужды образования = 25000х1%=Х9 (на фин. результат)

В Подоходный налог = 25000х12%=Х13

8) Износ = 0,5 х (стоимость ОС) х 10% = У2

9) Хоз. расходы 15..20% от объема реализации = 7000 = У3

10) Налог на имущество = (стоимость ОС) х 2% х 1/12 = Х10

11) Реклама 1000=У4 (1% от выручки можно относить на с/с)

12) Налог на рекламу = 1000 х 5% = 50 = Х11

13) С/с = (прямые затраты 25000) – Х2 + ФОТ + Х5 + Х6 + Х7 + Х8 + У2 + У3 + 500 (1% от

50000) +Х3 = Z

14) Фин рез. = У – Z -Х4 – Х9 – Х10 – Х11 = V

15) Налог на прибыль = V х 35% = Х12

16) Чистая прибыль = V – Х12

17) Х = сумма Хi (i = 1...13)

18) НБ= Х / УХ х 100% , здесь УХ = объем выпуска 50000

19) Рентабельность = ЧП / УХ х 100% , здесь УХ = объем выпуска 50000

20) Э = 13,2 ; 14,4

XIV. РАСЧЕТ НАЛОГОВ В СРЕДЕ С НА МАЛОМ КОММЕРЧЕСКОМ ПРЕДПРИЯТИИ (МКМ)

266

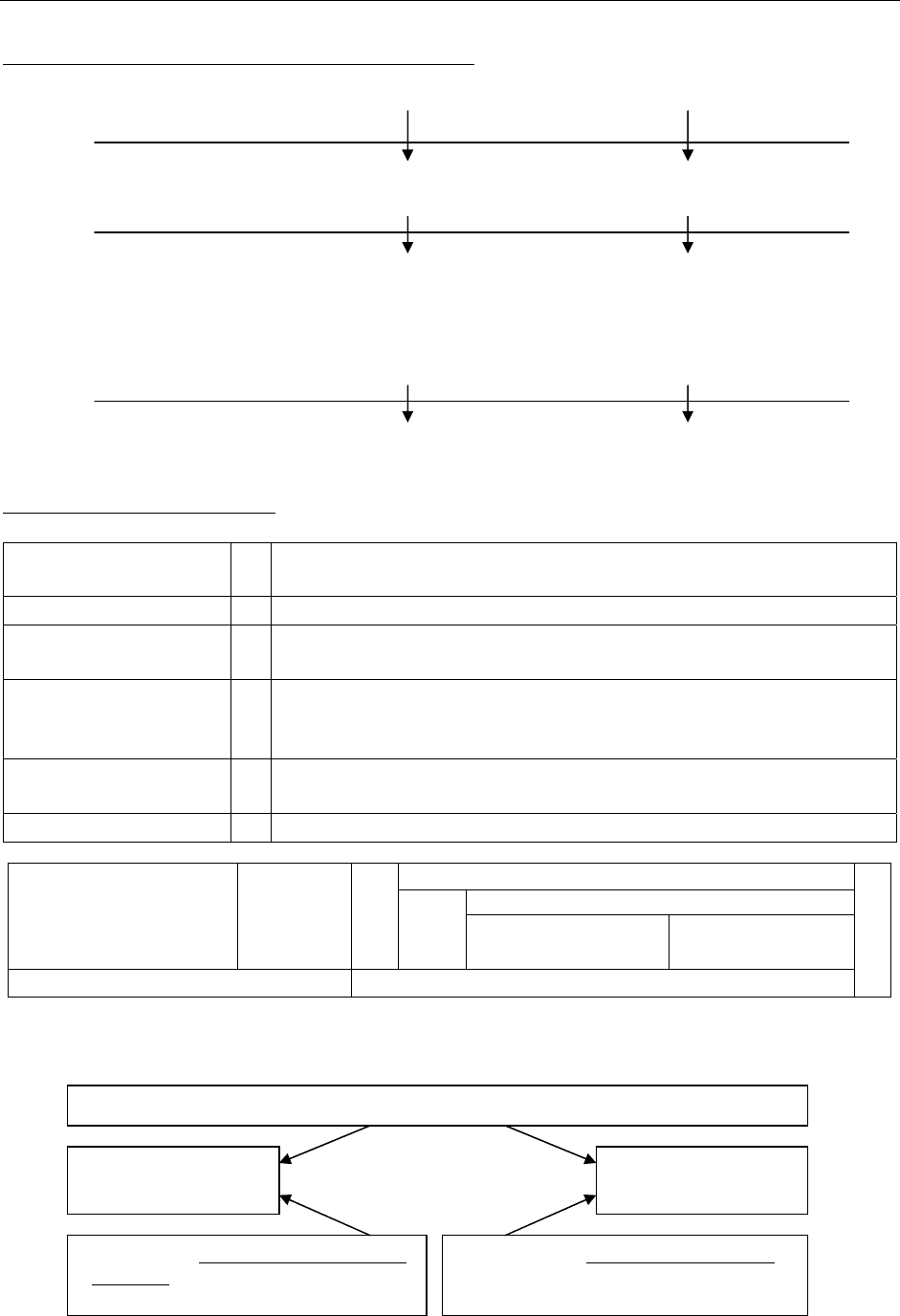

Некоторые элементы налогового планирования.

Источники уплаты налогов.

Добавленная стои-

мость

→

НДС

Выручка

→

Тамож. пошлина, налог с продаж

Себестоимость

→

Налог на пользователей автодорог, зем. налог, начисления во

внебюджетные фонды

Фин. рез-т

→

Налог на рекламу, содержание милиции, сбор за уборку тер-

ритории, сбор на содержание жил. фонда и объектов соц.

культ. сферы, налог на имущество

Чистая прибыль

→

Налог на прибыль, налог на операции с ЦБ, большинство

местных налогов

Совокупный доход

→

Подоходный налог, др. налоги с физ. лиц

Прибыль

Прибыль после уплаты налога на прибыль

Материальная часть

(стоимость комлек-

тующих, сырья)

Нематери-

альная

часть (з/п,

налог)

Налоги

Налог

на при-

Налоги из чистой

прибыли

Чистая прибыль

себестоимость Фин. рез-т

Н

Д

С

Одна из целей налогового планирования заключается в том, чтобы включить в с/с макси-

мальное число расходов.

Налоговое планирование

Элементы

Минимизация налогооб-

ложения

Оптимизация налогообло-

жения

Цели

Доб. стоимость → min

Себе стоимость → mах

Фин. рез-т → min

Обл-ая прибыль → min

Необл-ая прибыль → mах

Налоги / день → min

Методы

Внутренний аудит

Анализ законодательства в

поисках новых льгот

Разработка учетной поли-

тики, календарное плани-

рование

Методы формирования налогооблагаемой базы

КАССОВЫЙ

(метод присвоения)

НАКОПИТЕЛЬНЫЙ

(метод начисления)

Учитывается момент фактического ис-

полнения имущественных прав и обя-

занностей

(

по оплате

)

Учитывается момент возникновения

имущественных прав и обязанностей

(

по отг

ру

зке

)

XIV. РАСЧЕТ НАЛОГОВ В СРЕДЕ С НА МАЛОМ КОММЕРЧЕСКОМ ПРЕДПРИЯТИИ (МКМ)

267

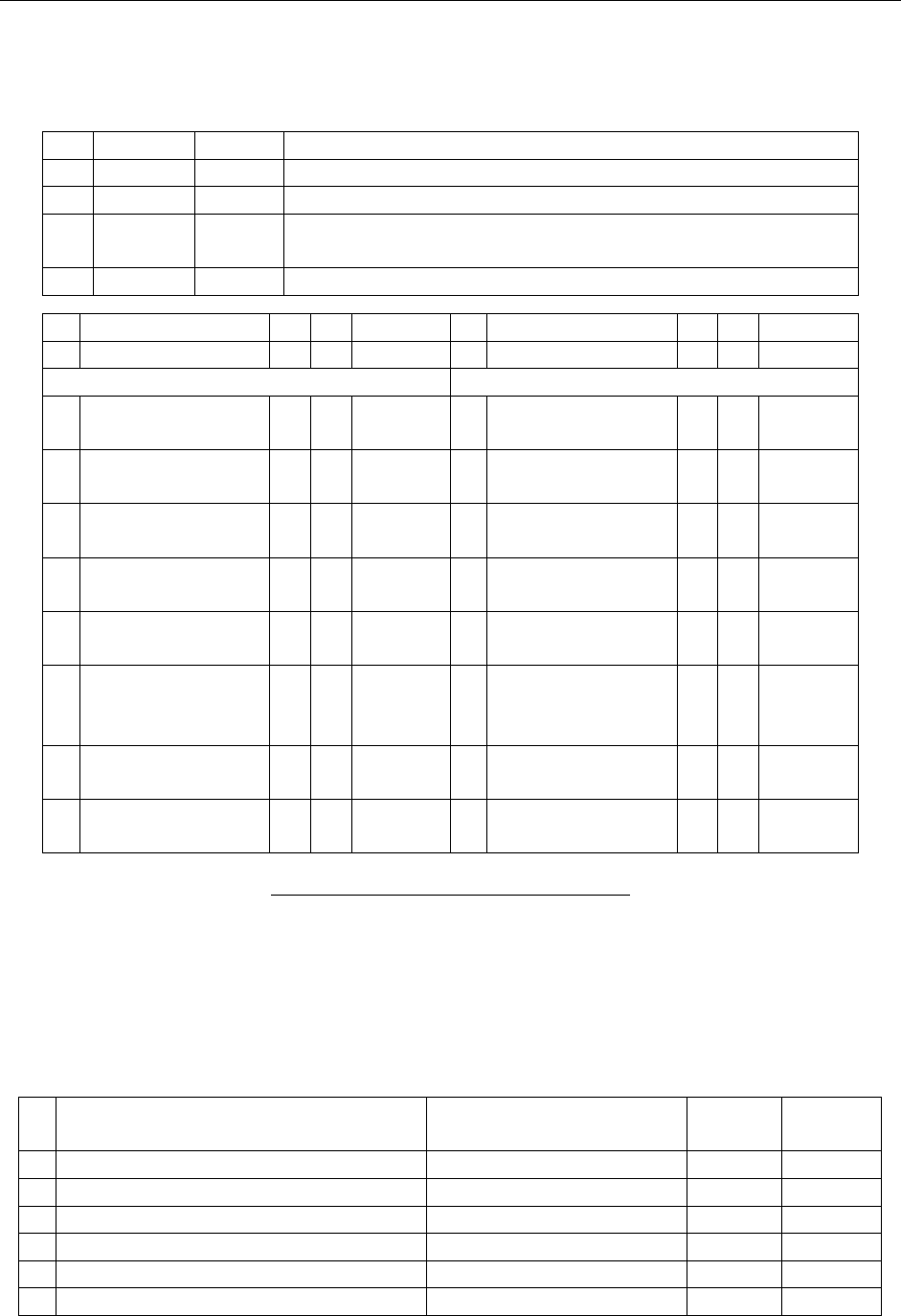

Бухгалтерский учет – по отгрузке

Налоговый учет – на выбор (по отгрузке / по оплате)

Пример.

№ Дата Сумма Описание операции

1 2 3 4

1. 01/10 90000 Поступила предоплата за товар

2. 10/10 12000

0

Отгружаем товар на сумму 120000

3. 20/10 30000 Поступает окончательный расчет

№ описание Дт Кт Сумма № описание Дт Кт Сумма

1 2 3 4 5 1 2 3 4 5

По отгрузке По оплате

1

Поступила пред-

оплата

51 64 90000

1

Поступила пред-

оплата

51 64 90000

2

Начислен НДС с

предоплаты

64 68 15000

2

Начислен НДС с

предоплаты

76 68 15000

3

Отгружена про-

дукция

46 41 ХХХ

(по с/с)

3

Отгружена про-

дукция

46 41 ХХХ

(по с/с)

4

Отражена реали-

зация

62 46 120000

4

Отражена реали-

зация

62 46 120000

5

Начислен НДС с

реализации

46 68 20000

5

Начислен НДС с

реализации

46 76 20000

6

Восстанавлива-

ем НДС с аван-

са

68 64 15000

6

Поступила опла-

та

51 62 30000

7

Зачтен аванс за-

казчика

64 62 75000

7

Начислен НДС 46 68 5000

8

Поступила опла-

та

51 62 30000

8

Зачтен аванс за-

казчика

64 62 90000

Календарное планирование налогов.

Некоторые финансовые показатели деятельности фирмы «Х»:

1) объем реализации 1200 тыс. руб.

2) прибыль (балансовая) 15%

3) мат затраты 70%

4) ФОТ 100 тыс. руб.

Налоговые отчисления

№ Налог Расчет Сумма Срок

уплаты

1 2 3 4 5

1

Налог на пользователей автодорог (1200 – 16.67%) х 2.5% 25 30

2

Налог на содержание жил. фонда (1200 – 16.67%) х 1.5% 15 30

3

Налог на имущество 10 30

4

Налог на прибыль (1200 – 15%) х 35% 63 5

5

Зар. плата 100 10

XIV. РАСЧЕТ НАЛОГОВ В СРЕДЕ С НА МАЛОМ КОММЕРЧЕСКОМ ПРЕДПРИЯТИИ (МКМ)

268

6

Отчисления с з/п 50% от ФОТ 50 10

7

НДС (1200 х 16.67%) –

((1200 х 70%) – 16.67%)

60 20

8

Всего 323

9

Средний платеж 53,8

63

50

60

50

среднее

значение

0

20

40

60

80

5 1015202530

Предлагаемый вариант отчислений:

№ Налог Сумма Срок

уплаты

1 2 4 5

1

Отчисления с з/п 50 5

2

Зар. плата 50 10

3

НДС 60 15

4

Налог на прибыль 63 20

5

Налог на пользователей автодо-

рог

25 25

6

Налог на содержание жил. фон-

да

15 25

7

Налог на имущество 5 25

8

Зар. плата (аванс) 50 30

45

60

50

63

50

50

среднее

значение

0

20

40

60

80

5 1015202530

4. Численные методы налогового планирования

Налоговое планирование является одной из важнейших задач, которая ставится

прежде всего перед главным бухгалтером или финансовым директором предприятия.

XIV. РАСЧЕТ НАЛОГОВ В СРЕДЕ С НА МАЛОМ КОММЕРЧЕСКОМ ПРЕДПРИЯТИИ (МКМ)

269

Стратегическая цель налогового планирования состоит в том, чтобы сбалансиро-

вать налоговые платежи в бюджет, тем самым обеспечив финансовую устойчивость пред-

приятия.

Процесс налогового планирования целесообразно разбить на 2 последовательные

задачи:

1- минимизация налоговых отчислений посредством использования различных

приемов (налоговые льготы, упрощенная система и др.)

2- оптимизация налоговых отчислений с целью рационального использования де-

нежных средств (календарное планирование, зачетные схемы)

Метод микробалансов.

В основе метода – исследования денежных потоков.

Представим любой вариант хозяйственной деятельности предприятия с помощью

бухгалтерских проводок таким образом, что он будет носить замкнутый характер. Такая

маленькая замкнутая система будет иметь определенный денежный вход (выручка), какое-

то количество разнообразных внутренних действий, в т.ч. по расходу денежных средств и

по определению финансового результата, и выход (остаток средств на расчетном счете).

Разница между входом и выходом – это прибыль, остающаяся в распоряжении предпри-

ятия (чистая прибыль).

Эти рассуждения легко укладываются в традиционное экономическое предприятие

вида ДЕНЬГИ → ТОВАР → ДЕНЬГИ. Если описать с помощью проводок замкнутую сис-

тему хоз. операций, то ее баланс сведется к следующему виду:

Актив Пассив

51 80

81

В представленном балансе решающее значение имеет сальдо на счете 51, которое и

определяет чистую прибыль. Очевидно, что сравнение и анализ балансов различных замк-

нутых систем для бухгалтера не представляет никаких трудностей. Вопрос только в том,

сводится ли любая система хоз. опреаций кзамкнутой системе? И, если – да, то при каких

условиях? Теоретически первый

вопрос решается положительно. Напрктике он транс-

фрмируется в проблему количества необходимых для этой цели хозяйственных операция.

XIV. РАСЧЕТ НАЛОГОВ В СРЕДЕ С НА МАЛОМ КОММЕРЧЕСКОМ ПРЕДПРИЯТИИ (МКМ)

270

Пример.

Торговой оранизации необходимо выбрать вариант договорных отношений %

1. работать по договорам купли-продажи («оптовик»)

2. работать по договорам комиссии («посредник»)

Опишем бухгалтерскими проводками хоз. операции при каждом варианте.

Исходные данные:

– покупная стоимость партии товара 120000 (в т.ч. НДС)

– продажная стоимость = 180000 (в т.ч. НДС).

№ содержание Дт Кт

С

умма № содержание Дт Кт Сумм

а

1 2 3 4 5 1 2 3 4 5

оптовик посредник

1

Оприходована на склад

партия товара

41 60 100

1

Оприходована на склад

партия товара

004 120

2

Учтен НДС 19 60 20

2

Получены услуги сто-

ронней организации

44 76 10

3

Получены услуги сто-

ронней организации

44 76 10

3

Отражен факт реали-

зации

62 76 180

4

Оплачено поставщику 60 51 120

4

Списывается со скла-

да партия товара

004 120

5

НДС по оприходован-

ным и оплаченным

ценностям предъявлен к

зачету из бюджета

68 19 20

5

Начислено комисси-

онное вознагражде-

ние

62 46 60

6

Отражен факт реали-

зации

62 46 180

6

Начислен НДС с ко-

миссионного возна-

граждения

46 68 10

7

Начислен НДС с реа-

лизации

46 68 30

7

Поступила оплата от

покупателя

51 76 180

8

Списана с/с товара 46 41 100

8

Перечислено комитен-

ту

60 51 120

9

Оплачены услуги

сторонней организа-

ции

76 51 10

9

Оплачены услуги

сторонней организа-

ции

76 51 10

10

Поступила оплата от

покупателя

51 62 180

10

Списаны издержки

обращения

46 44 10

11

Списаны издержки об-

ращения

46 44 10

11

Отражен фин. рез-т 46 80 40

12

Отражен фин. рез-т 46 80 40

12

Начислен налог на при-

быль 38%

81 68 15,20

13

Начислен налог на

прибыль 33%

81 68 13,20

13

Перечислен НДС в

бюджет

68 51 10

14

Перечислен НДС в

бюджет

68 51 10

14

Перечислен в бюджет

налог на прибыль

68 51 15,20

15

Перечислен в бюджет

налог на прибыль

68 51 13,20

Актив Пассив Актив Пассив

51 26,80 80 40,00 51 24,80 80 40,00

81 13,20 81 15,20

XIV. РАСЧЕТ НАЛОГОВ В СРЕДЕ С НА МАЛОМ КОММЕРЧЕСКОМ ПРЕДПРИЯТИИ (МКМ)

271

Сравнивая валюты полученных балансов нельзя дать однозначный ответ – какой из

вариантов предпочтительней. Однако, в 1 варианте чистая прибыль (51) больше, чем во 2

варианте, следовательно в рассматриваемых условиях выгоднее работать по 1 варианту.

Усугубляя исследование рассматриваемой ситуации зададимся вопросом – а всегда

ли выгодно работать по договорам купли-продажи? Для ответа на этот вопрос добавим та-

кой параметр, как налог на имущество. Разница при уплате этого налога состоит в том, что

при комиссионной торговле налог с остатков нереализованных товаров не уплачивается

(забалансовый счет 004), а при использовании договоров купли-продажи – налог уплачива-

ется с остатков товаров и с издержек обращения, приходящихся на эти товары.

Задача исследования состоит в том, чтобы выяснить при каком остатке товаров на

складе выгодне работать «оптовиком», а при каком – «посредником».

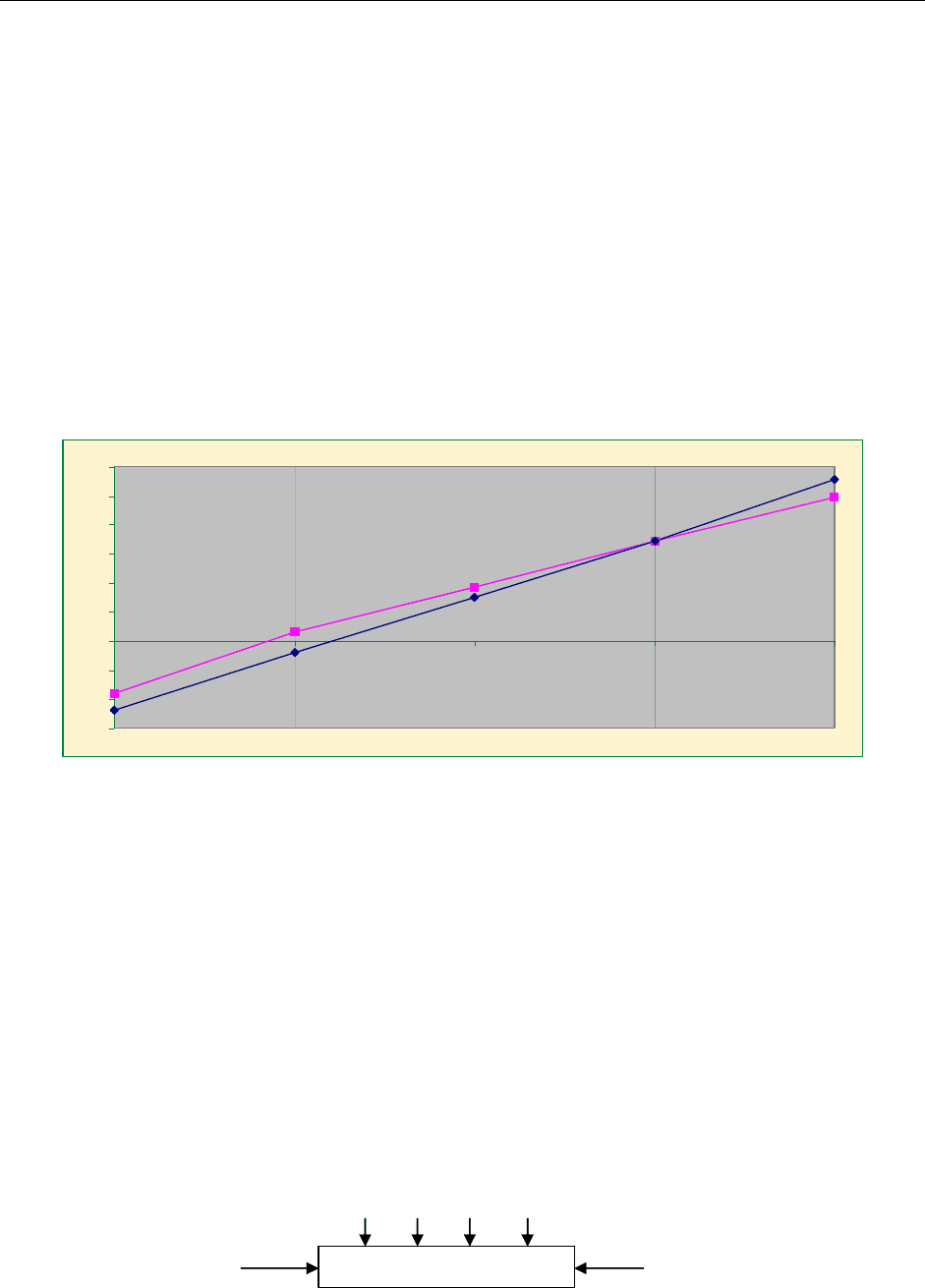

Для этого составим ряд микробалансов для каждой стуации и проанализируем по-

лученные результаты графоаналитическим методом. Нам нужно выяснить зависимость

сальдо на счете 51 с остатком товара на складе.

-9

-12

1,6

9,3

24,8

7,4

17,1

27,8

-2

-15

-10

-5

0

5

10

15

20

25

30

0 25 50 75 100

Анализирую полученную зависимость, можно сделать вывод, что при обеме реали-

зации более 75 % (остатки на складе менее 25%) выгоднее работать оптовиком, ба при об-

ратной ситуации – посредником.

Т.о. налоговое планирование можно свести к следующей последовательности дей-

ствий:

– выбор главного блока хоз. операций, включение в него макстимально полного количе-

ства элементов налоговогополя предприятия и составление замкнутоя системы

– воздействуя на вход (выход) системы при различных величинах ее параметров (чис-

ленных значений хоз. опреаций), можно получить набо микробалансов, соответст-

вующих каждому варианту, из которых легко выбрать оптимальный вариант.

– для придания такой ситеме большей гибкости можно сделать переменными парамет-

ры, которые на конкретный период времени считаютсч постоянными, такие как нало-

говые ставки, налоговые льготы, нормативы, положения учетной политики предпри-

ятия.

Хоз. опе

р

ации

ПАРАМЕТРЫ

Выручка

Прибыль

XIV. РАСЧЕТ НАЛОГОВ В СРЕДЕ С НА МАЛОМ КОММЕРЧЕСКОМ ПРЕДПРИЯТИИ (МКМ)

272