Черненко В.Д. Высшая математика в примерах и задачах (том 3)

Подождите немного. Документ загружается.

140

\по ^\

А,

^2

^3

^4

Заявки Ь.

^У

5

5

^2

5

5

^i

20

20

^.

10

25

35

^5

10

10

Гпава 24

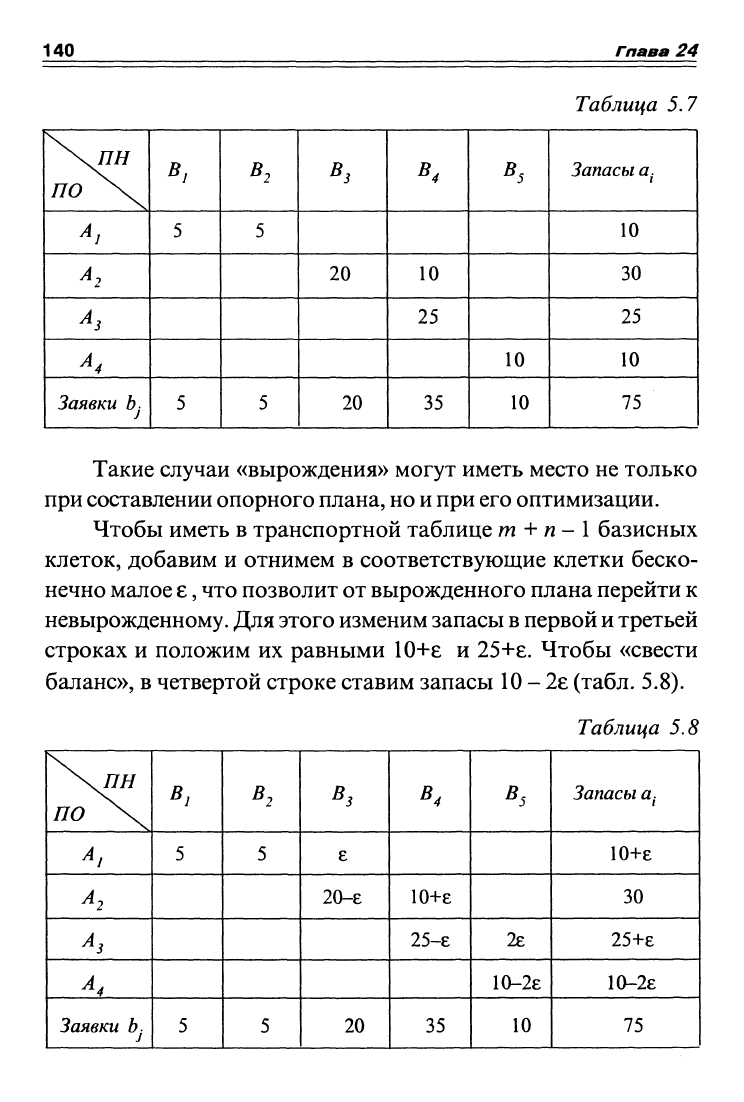

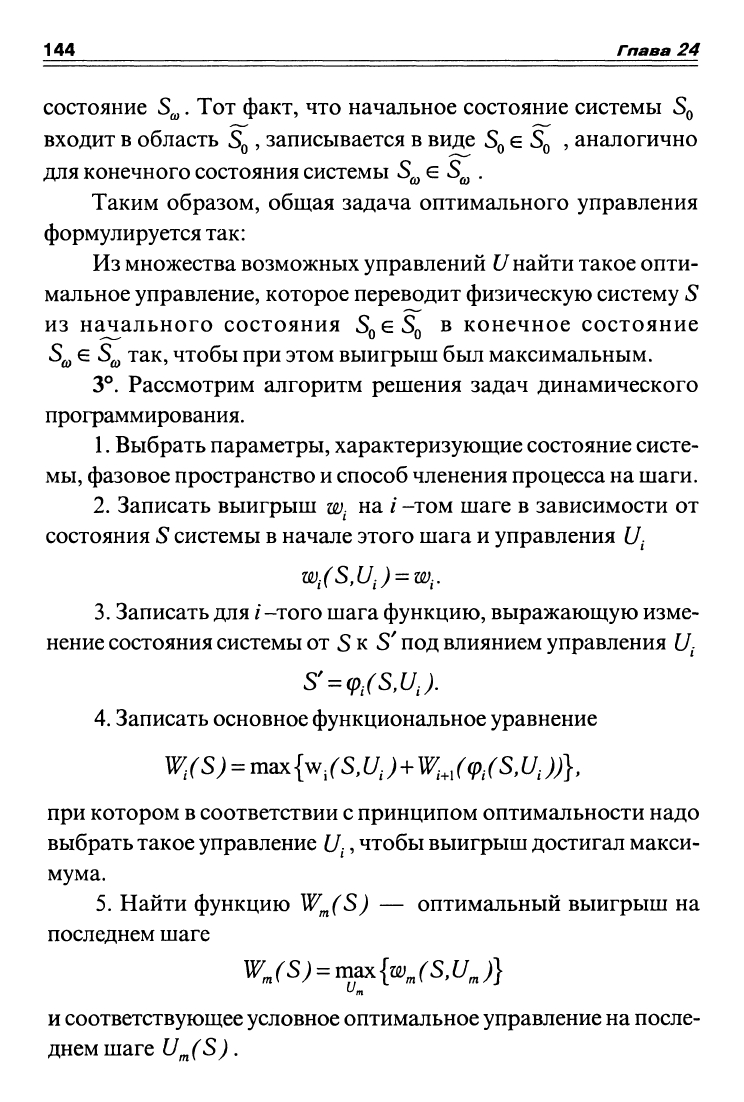

Таблица 5.7

Запасы а.

10

30

25

10

75

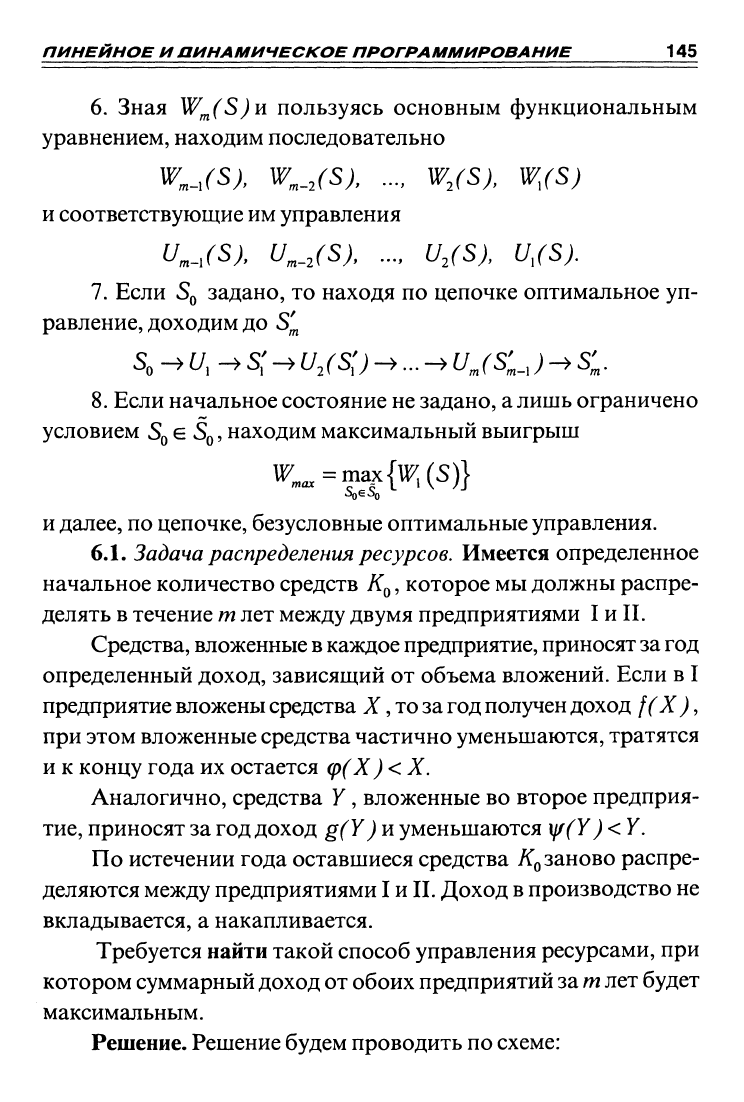

Такие случаи «вырождения» могут иметь место не только

при составлении опорного плана, но и при его оптимизации.

Чтобы иметь в транспортной таблице m + п -

1

базисных

клеток, добавим и отнимем в соответствующие клетки беско-

нечно малое 8, что позволит от вырожденного плана перейти к

невырожденному. Для этого изменим запасы в первой и третьей

строках и положим их равными 10+8 и 25+8. Чтобы «свести

баланс», в четвертой строке ставим запасы 10-28 (табл. 5.8).

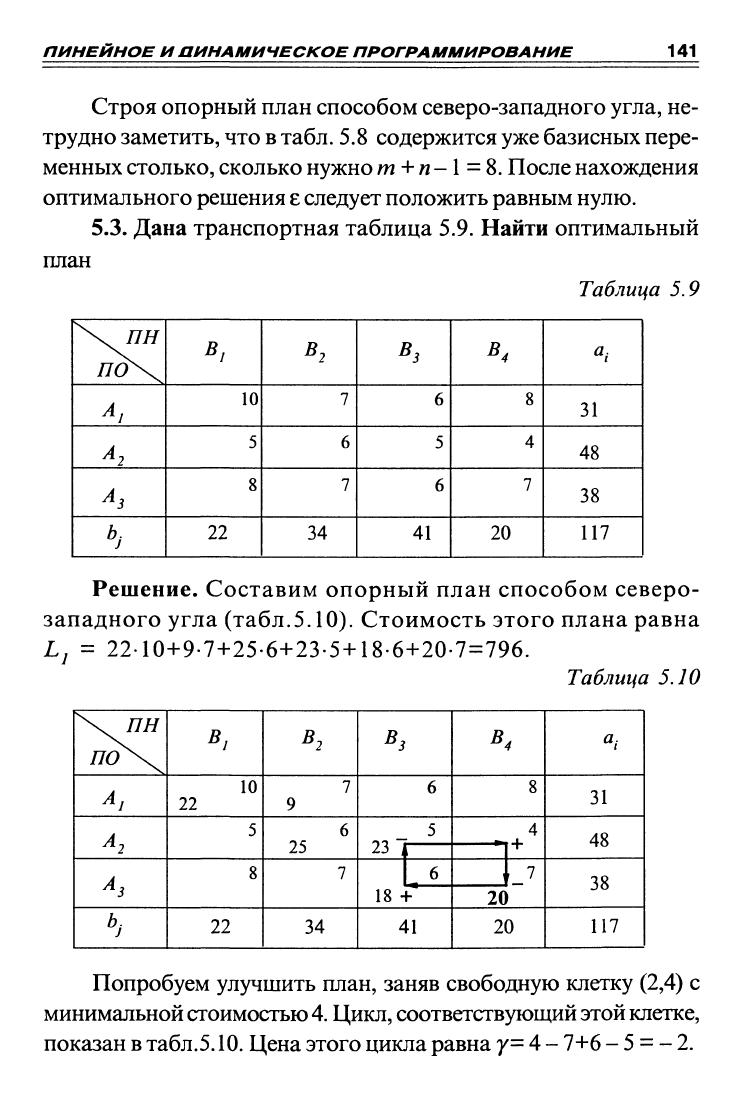

Таблица 5.8

\\пн

\по \^

А,

Аг

^3

^4

Заявки Ъ.

в,

5

5

В2

5

5

Вз

е

20-е

20

^4

10+е

25-е

35

Bs

Iz

10-2е

10

Запасы

а^

10+е

30

25+е

1(>-2е

75

ПИНЕИНОЕ И аИНАМИЧЕСКОЕ ПРОГРАММИРОВАНИЕ

141

Строя опорный план способом северо-западного угла, не-

трудно заметить, что в

табл.

5.8 содержится уже базисных пере-

менных столько, сколько нужно

m

+

«

-1 = 8. После нахождения

оптимального решения

£

следует положить равным нулю.

5.3.

Дана транспортная таблица 5.9. Найти оптимальный

план

Таблица 5.9

1Ю\

^'

^2

As

h

В,

10

5

8

22

^2

1

6

7

34

^3

6

5

6

41

^4

8

4

7

20

«,

31

48

38

117

Решение. Составим опорный план способом северо-

западного угла (табл.5.10). Стоимость этого плана равна

Lj = 2210+9-7+25-6+23-5+18-6+20-7=796.

Таблица 5.10

^1

^2

^3

Li_

^;

10

22

5

8

22

^2

1

9

6

25

7

34

^3

6

23 ,

18 -

5

i

6

1-

41

^4

8

'

2С

4

1+

г

7

»

20

«/

31

48

38

117

Попробуем улучшить план, заняв свободную клетку (2,4) с

минимальной стоимостью

4.

Цикл, соответствз^ощий этой клетке,

показан в

табл.5.10.

Цена этого цикла равна у=4- 7+6 -

5

= - 2.

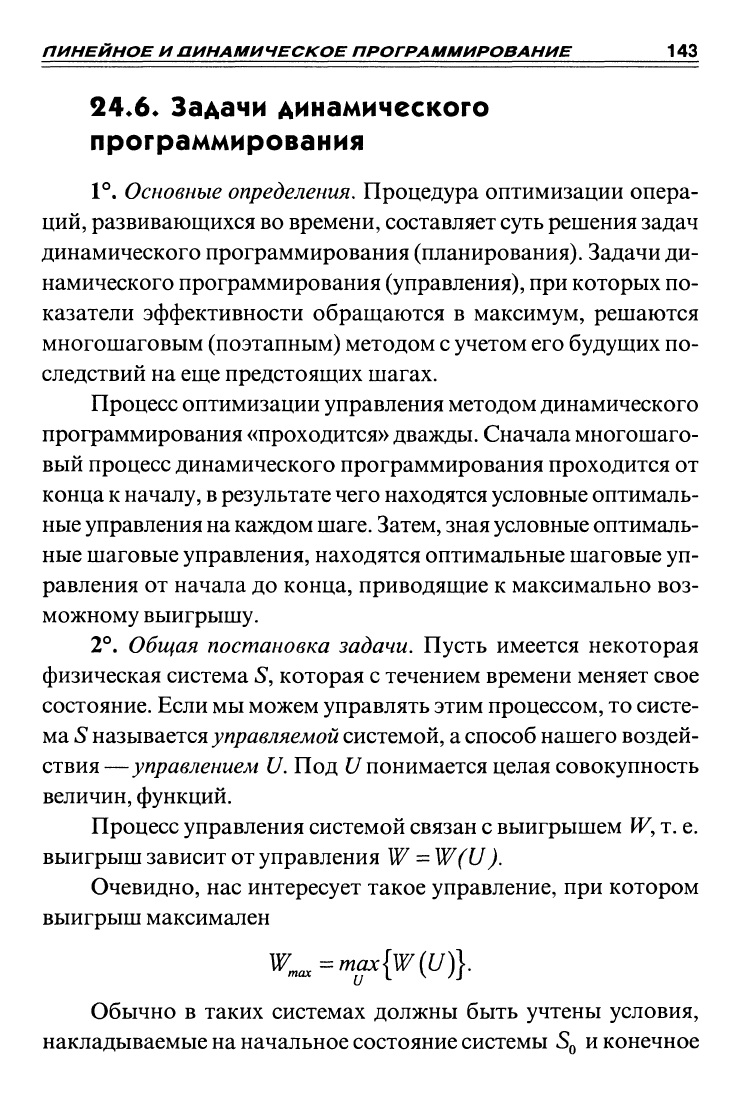

142 Гпава 24

По этому циклу можно переместить только 20 единиц гру-

за, иначе в клетке (3,4) может быть отрицательная перевозка.

Новый, улучшенный план показан в

табл.5.11.

Стоимость этого

плана L^ = 22-10+9-7+25-6+3-5+20-4+38-6 = 756 .

Таблица 5.11

А,

^2

Аз

[Л

Bt

22,

-1

10

5

8

22

В,

+

'

—

7

9

6

'25

7

34

Bs

6

5

3

38 '

41

^4

8

4

20

7

20

«,•

31

48

38

117

Для дальнейшего улучшения плана рассмотрим свобод-

ную клетку (2.1) со стоимостью 5. Поставим знак «+» в этой

клетке и покажем в табл.5.11 новый цикл. Цена цикла бу-

дет у -1- 6+5 -10 = - 4. Переместим по циклу 22 единицы

груза, тогда стоимость перевозок сократится до

L^

= 31-6+22-5+3-6+3-6+20-4+38-6 = 668 (табл.5.12).

Таблица 5.12

\пн

^1

^2

^3

^-^

J

^;

10

5

22

8

22

^2

7

31

6

3

7

34

^3

6

5

3

6

38

41

^4

8

4

20

7

20

«/

31

48

38

117

Больше отрицательных циклов нет, следовательно, переста-

новки не могут улучшить плана.

ПИНЕЙНОЕ и аИНАМИЧЕСКОЕ ПРОГРАММИРОВАНИЕ 143

24.6.

Задачи динамического

программирования

1°.

Основные

определения.

Процедура оптимизации опера-

ций, развивающихся во времени, составляет суть решения задач

динамического программирования (планирования). Задачи ди-

намического программирования (управления), при которых по-

казатели эффективности обращаются в максимум, решаются

многошаговым (поэтапным) методом

с

учетом его будущих по-

следствий на еще предстоящих шагах.

Процесс оптимизации управления методом динамического

программирования «проходится»

дважды.

Сначала многошаго-

вый процесс динамического программирования проходится от

конца к началу,

в

результате чего находятся условные оптималь-

ные управления на каждом

шаге.

Затем, зная условные оптималь-

ные шаговые управления, находятся оптимальные шаговые уп-

равления от начала до конца, приводящие к максимально воз-

можному выигрышу.

2°.

Общая постановка задачи. Пусть имеется некоторая

физическая система 5, которая с течением времени меняет свое

состояние. Если мы можем управлять этим процессом, то систе-

ма S

и^зывз^стся

управляемой системой, а способ нашего воздей-

ствия—управлением U. Под t/понимается целая совокупность

величин, функций.

Процесс управления системой связан с выигрышем W, т. е.

выигрыш зависит от управления W

=

W(U).

Очевидно, нас интересует такое управление, при котором

выигрыш максимален

w„^=^^{w{u)}.

Обычно в таких системах должны быть учтены условия,

накладываемые на начальное состояние системы

SQ

И

конечное

144 Гпава 24

состояние S^. Тот факт, что начальное состояние системы S^

входит в область

SQ

, записывается в виде S^^ S^ , аналогично

для конечного состояния системы S^e S^ .

Таким образом, общая задача оптимального управления

формулируется так:

Из множества возможных управлений

С/найти

такое опти-

мальное управление, которое переводит физическую систему 5

из начального состояния S^^S^ в конечное состояние

S^ € S^ так, чтобы при этом выигрыш был максимальным.

3°.

Рассмотрим алгоритм решения задач динамического

программирования.

1.

Выбрать параметры, характеризующие состояние систе-

мы,

фазовое пространство и способ членения процесса на шаги.

2.

Записать выигрыш w. на / -том шаге в зависимости от

состояния S системы в начале этого шага и управления U.

w.(S,U-)

=

w-.

3.

Записать для /-того шага функцию, выражающую изме-

нение состояния системы от S к S' под влиянием управления f/.

4.

Записать основное функциональное уравнение

W,(S)

=

m^{w,(S,U,)

+

WU(p,(S,UJ)}.

При котором в соответствии

с

принципом оптимальности надо

выбрать такое управление U., чтобы выигрыш достигал макси-

мума.

5.

Найти функцию ^гп(^) — оптимальный выигрыш на

последнем шаге

WJS)

=

m^{wJS,Uj}

И

соответствующее условное оптимальное управление на после-

днем шаге

U^(S),

ПИНЕЙНОЕ и аИНАМИЧЕСКОЕ ПРОГРАММИРОВАНИЕ 145

6. Зная

W^(S)^^

пользуясь основным функциональным

уравнением, находим последовательно

И

соответствующие им управления

^a^i

^u^h -.

u,(S), u,(S).

7.

Если

SQ

задано, то находя по цепочке оптимальное уп-

равление, доходим до S^

8. Если начальное состояние не задано, а лишь ограничено

условием

SQ

6

SQ

,

находим максимальный выигрыш

lF_=ma2c{tt^(S)}

И

далее, по цепочке, безусловные оптимальные управления.

6.1.

Задача

распределения ресурсов. Имеется определенное

начальное количество средств К^, которое мы должны распре-

делять в течение

т

лет между двумя предприятиями I и II.

Средства, вложенные

в

каждое предприятие, приносят за год

определенный доход, зависящий от объема вложений. Если в I

предприятие вложены средства ^, то за год получен доход f(X),

при этом вложенные средства частично уменьшаются, тратятся

и к концу года их остается (р(Х)

<

X.

Аналогично, средства Y, вложенные во второе предприя-

тие,

приносят за год доход g(Y) и уменьшаются

Xj/fY) <

Y,

По истечении года оставшиеся средства /Сд заново распре-

деляются между предприятиями I и П. Доход в производство не

вкладывается, а накапливается.

Требуется найти такой способ управления ресурсами, при

котором суммарный доход от обоих предприятий за

т

лет будет

максимальным.

Решение. Решение будем проводить по схеме:

146 Гпава 24

1.

Система

в

нашем случае характеризуется двумя парамет-

рами X,Y— средства для предприятий. Шаг — это хозяйствен-

ный

год.

в процессе управления величины

X,

Г меняются в зави-

симости от:

а) перераспределения средств между отраслями в начале

каждого года;

б) уменьшения средств за год.

Управлением f/. на /-том шаге будут количества средств

X.,Y.,

вкладываемые в предприятия I, II на этом шаге. Необхо-

димо найти такое управление

V

=

(V„U, UJ,

при котором суммарный доход

т

был бы максимальным.

2.

Пусть/С — количество средств, сохранившихся после

/-1 шагов. Управление на U- на /-том шаге состоит в вьщеле-

нии X. средств I предприятию, тогда II будет иметь

Y-^K-X^

и

выигрыш будет

w,(K,X,)=^f(XJ

+

g(K-X,).

3.

Под влиянием этого управления система из состояния К

перейдет в состояние К'

К'

=

(р(Х,)+цг(К-Х,).

4.

Основное функциональное уравнение примет вид

W,(K)

=

mm,{f(X,)

+

g(K-X,)-vW,J(p(X,)+xif(K-X.,))]^

А,-

5.

Условный оптимальный выигрыш на последнем шаге

WJK)=^m2.x{f(XJ^-g(K-XJ}^

6. Зная функцию WJK)

,

по (4) находим выигрыши

ПИНЕЙНОЕ и аИНАМИЧЕСКОЕ ПРОГРАММИРОВАНИЕ 147

W^_,(K)=x^{f(X„_,)+g(K-X^_,)+W„J(p(X^_,)+xif(K-X^_,))l

^т-2

W,(K)

=

rmx{[(XJ

+

g(K-XJ

+

W,(cp(XJ

+

iif(K-XJ)}^

И

соответствующие им условные оптимальные управления

x„JK),

х,_,(К),

...,

х,(К).

7.

Начальное состояние

KQ

задано, поэтому максимальный

доход будет

Состояние системы после первого шага

K; =

(P(XJ+\I/(K^--XJ.

Оптимальное управление на втором шаге ^2 = Х2(К{) и

т.

д.

Состояние системы после / шагов

K:

=

(p(xJ+xif(Kl,-x,).

Оптимальное управление х-

=

х.(К'_^

^

и т. д. по цепочке:

K,-^X,(KJ-^K:-^X,(K:)->...^XJK:_J-^K:.

Величина К'^ — представляет количество

средств,

оставших-

ся после последнего шага. Совокупность средств, вложенных по

годам в I предприятие

будет представлять собой оптимальное управление

количество

средств,

вложенных во второе предприятие по годам.

6.2.

Пусть даны

два почтовых предприятия. Рассмотрим их

деятельность за

5

лет. Заданы функции дохода

148 Гпава 24

t(X)

=

\-e-\

g(Y) =

\-e-''

И

функции траты

(р(Х)

=

0Л5Х,

(p(Y)

=

0,3Y.

Требуется распределить средства в размере К^=2 между

предприятиями

по

годам,

исходя из

условрхя

максимального дохода.

Решение. Выигрыш на /-том шаге будет

2.

Поскольку K-X.=Y.,TO система под действием управ-

ления перейдет из состояния К в состояние

K'

=

0J5X,+0,3(K--X.).

3.

Основное функциональное уравнение

Ш^ГЛ:;

= тах{2-(в-'''+e-'^^-^'^)4-lJ^,, (0Л5Х^^

4.

Условный оптимальный выигрыш на последнем шаге

W,(K) = m^x{w,{K,X,)}=msix[2--(e-''^+e-'^^-'''^)].

При фиксированном К это есть функция аргумента Х^,

Продифференцируем по Х^ и приравняем нулю

^

=

е'-'^-2е''^'-'^^=0;

дХ,

-X,=\n2''2(K-XJ;

Х,=(2К-]п2)/3. (*)

Если К

> 1п2

/

2

- 0,347, то max достигается внутри отрез-

ка (О, К) в точке Х^(К)

=

(2К-Ы2)/3, если же Л:<1п2/2,то

max достигается в конце отрезка Х^(К) = О.

Отсюда следует, что, если К

> 1п2

/

2,

то первому почтово-

му предприятию следует выделить долю (*), если К

< 1п2

/

2,

то

все средства следует отдать второму предприятию, т. е.

ПИНЕЙНОЕ и аИНАМИЧЕСКОЕ ПРОГРАММИРОВАНИЕ 149

' \(2К-\п2)/Ъ К>\п1/2

Найдем теперь условный оптимальный выигрыш на пятом

шаге

W,(K)

=

2-{e-'^<'^-^e-'^'-^^<'^^}.

или

__ -2Л"

1-е"'"

К<\п2/1

5.

Далее переходят к 4-му шагу.

6.3.

Задача распределения ресурсов по неоднородным эта-

пам,

В

предыдущей задаче функции дохода f(X ) и g(Y) и фун-

кции траты (р(Х), y/fY) были одинаковы для всех шагов. Мо-

жет оказаться, что они меняются от шага к шагу и для /-того

шага равны

(р,(Х),

WY) (i

=

\,2....,m).

В этом случае стандартная схема почти не меняется и ос-

новное функциональное уравнение принимает вид

W,(K)

=

m^x{l(X,)

+

g,(YJ+W,^,{(p,(X,)+xif,(K-X,))}.

Условие оптимизации т-го шага будет

WJK) =

m^{fJXJ

+

gJK-XJ},

а

в

остальном процедура построения решения остается неизменной.

6.4. Задача

о резервировании

ресурсов.

Пусть имеется одно

предприятие

и

некоторый запас

средств

К^, который можно вкла-

дывать в производство не целиком, а частично резервировать.