Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

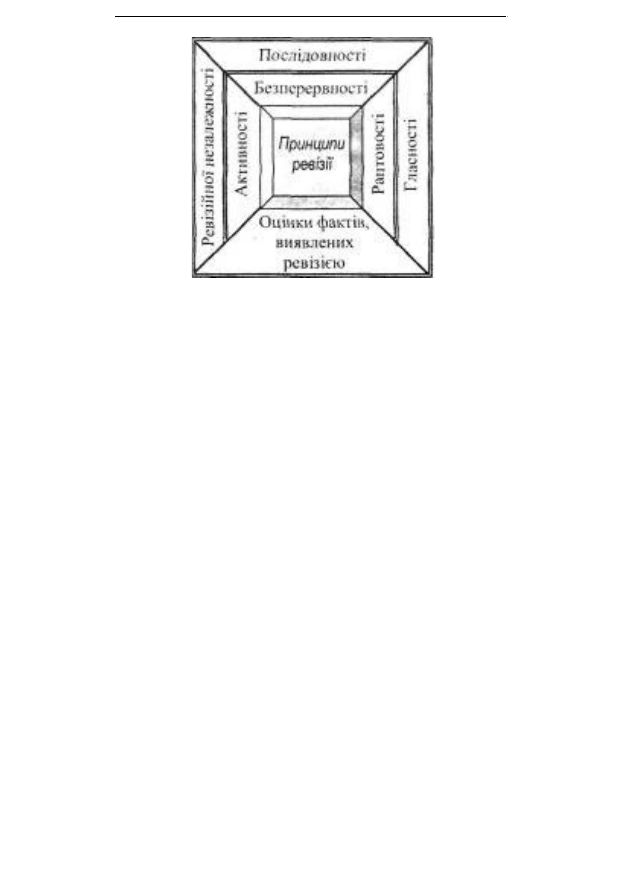

Рис. 7.6. Специфічні принципи ревізії

Принцип раптовості має вирішальне значення при досягненні цілей ревізії.

Під раптовістю розуміють застосування засобів і способів перевірки в момент,

коли підконтрольні особи цього не чекають. Завдяки раптовості з'являється

можливість перевірити реальний стан справ на підприємстві, досягти

узгодженості дій ревізорів і забезпечити максимальну ефективність ревізійного

процесу. Важливою умовою досягнення раптовості ревізії є нерозголошення

моменту її початку, а також етапів її підготовки та проведення.

Принцип активності ревізії тісно пов'язаний з ревізорською ініціативою і

полягає в прагненні знайти кращі методи та способи виконання поставлених

перед ревізією завдань, готовності ревізора взяти на себе відповідальність за

прийняте рішення (застосування ревізором наукових прийомів, завдяки яким

можливе прийняття оптимальних рішень та впровадження їх в життя). Принцип

активності полягає в тому, що ревізор за своєю ініціативою застосовує дозволені

йому прийоми та способи для вивчення реального стану справ.

Принцип безперервності ревізії тісно пов'язаний з принципом активності.

Сутність його полягає в тому, що розпочаті ревізійні дії повинні вестись активно

і безперервно до повного виявлення фактів порушень, відшкодування виявленої

матеріальної шкоди, притягнення винних осіб до відповідальності.

Принцип послідовності ревізії полягає в тому, що кожна наступна ревізія

починається з моменту закінчення попередньої. Таким чином, ревізії

проводяться безперервно з моменту створення підприємства і до моменту його

ліквідації.

201

Глава 7. Ревізія як метод господарського контролю

,_, Контроль і ревізія

Принцип гласності ревізії передбачає, що про її проведення після

пред'явлення повноважень ревізорами широко оголошується. Ревізори з

моменту початку ревізії встановлюють контакт з громадськими організаціями,

оголошують про місце і час прийому осіб, які бажають надати інформацію з

питань, що відносяться до ревізії.

Дотримання цього принципу має також важливе виховне значення.

Оприлюднення фактів зволікань, бюрократизму, незаконного чи неефективного

використання фінансових ресурсів, з одного боку, сприяє вихованню

правопорушників шляхом впливу на них громадської думки, а з іншого -

гласність відіграє важливу превентивну роль, тобто попереджає про те, що в

майбутньому до винних осіб будуть застосовані відповідні санкції.

Принцип оцінки фактів, виявлених ревізією. Дія цього принципу дає

можливість ревізору вільно висловлювати свою думку щодо причин виявлених

недоліків і, незалежно від мотивів зацікавлених осіб, самостійно оцінювати ті чи

інші факти, законність та обгрунтованість дій зацікавлених осіб. Принцип

оцінки фактів тісно пов'язаний з принципом незалежності ревізорів та їх

підпорядкуванням тільки закону, що гарантує свободу оцінки інформації

ревізором по кожному конкретному факту, виявленому на будь-якій стадії

ревізії.

Принцип ревізійної незалежності забезпечує такий порядок використання

інформації, при якому в основі висновків про розглянуті за сутністю факти

лежать дані про них, які особисто сприймаються ревізором і документально

встановлюються ним в межах існуючих норм. Цей принцип найширше

проявляється при визначенні розміру збитку, встановленні винних осіб і порядку

стягнення завданої шкоди.

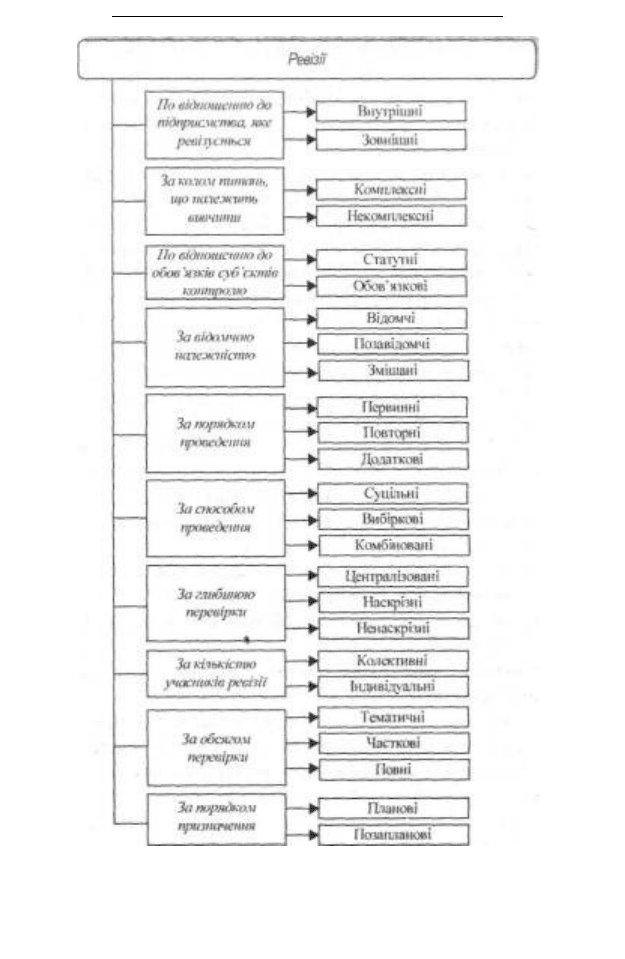

7.4. Класифікація ревізій

Для отримання всебічної характеристики сутності ревізійної роботи

важливе значення має науковообгрунтована класифікація ревізій (див. рис. 7.7),

яка дає можливість зрозуміти глибину ролі ревізії, її завдання і функції, повніше

використовувати результати ревізії у здійсненні господарського контролю.

202

Глава 7. Ревізія як метод господарського контролю

Рис. 7.7. Класифікація ревізій

Розглянемо докладніше наведену на рис. 7.7 класифікацію. По відношенню

до підприємства ревізії можуть бути внутрішніми та зовнішніми.

203

,__, Контроль і ревізія

m

Внутрішні ревізії здійснюються органами внутрішнього контролю

(головним бухгалтером підприємства, ревізійною комісією тощо).

Зовнішні ревізії здійснюються суб'єктами контролю, які не входять до

складу структурного підрозділу підприємства, що ревізується.

За колом питань, що належить вивчити, ревізії поділяються на комплексні і

некомплексні.

Комішексні ревізії є одним з найбільш глибоких, об'єктивних та повних видів

ревізії всіх або окремих сторін діяльності підприємства. Дня них характерні: а)

спрямованість на всебічну перевірку діяльності підприємства, яка дозволяє

виявити безгосподарність, втрати та внутрішньогосподарські резерви; б) участь не

тільки відомчих спеціалістів, але й позавідомчих контролерів (співробітників

банку, КРУ Мінфіну України); в) не тільки пошук порушень, але й надання

всебічної допомоги підприємству, яке ревізується, в їх усуненні, розробка заходів

по забезпеченню збереження майна; г) скорочення невиробничих витрат робочого

часу контролерів різних органів, усуненні дублювання в їх роботі, надання більш

об'єктивної інформації про діяльність підприємства, підсилення дієвості заходів

винагороди і покарання, якізастосовуються.

Некомігчексні ревізії здійснюються, як правило, одним ревізором, коло

питань обмежене, оскільки кваліфікація ревізора не дає можливості дослідити

питання технології, якості сировини та продукції, використання техніки тощо.

По відношенню до обов'язків суб'єктів контролю ревізії поділяються на

обов'язкові та статутні.

Обов'язковішії є ревізії, що проводяться не менше одного разу на рік

вищестоящою організацією на підвідомчих підприємствах.

Ревізії, що проводяться на підприємствах відповідно до їх статуту,

називають статутними.

За відомчою належністю ревізії можуть бути відомчими, позавідомчими,

змішаними. *

Ревізії, що проводяться на підпорядкованих підприємствах за

розпорядженням керівника вищого органу штатними і позаштатними ревізорами

та іншими посадовими особами, називають відомчими.

Позавідомчі ревізії призначаються і проводяться суб'єктами контролю

інших міністерств та відомств, наприклад, органами Міністерства фінансів

України, Національним банком України, слідчими та іншими органами,

контрольно-ревізійним управлінням, податковою адміністрацією тощо. Тобто це

ревізії, що проводяться не в середині своїх підрозділів, а на підприємствах,

організаціях та інших господарюючих суб'єктах.

204

,_, Глава 7. Ревізія як метод господарського контролю „

Змішані ревізії проводяться спільно органами відомчого та позавідомчого

контролю.

За порядком проведення ревізії поділяються на первинні, повторні, додаткові.

Первинні ревізії здійснюються за певний період на конкретному

підприємстві даним складом ревізорів вперше за встановленим завданням, яке

передбачене планом ревізії.

Повторні ревізії проводяться у зв'язку з низькою якістю первинної ревізії,

необ'єктивним, неправильним або некваліфікованим висвітленням результатів в

акті ревізії за вимогою судово-слідчих органів та з деяких інших причин. їх, як

правило, здійснює новий склад ревізорів.

Додаткові ревізії призначаються для доповнення або уточнення окремих

питань, а також для виявлення нових обставин, не викритих попередніми

ревізіями. Вони також призначаються, якщо виникає необхідність перевірити

той чи інший факт, не повністю висвітлений в акті ревізії, на вимогу начальника

контрольно-ревізійного відділу або в інших випадках, а повторні ревізії - у

випадку проведення недоброякісної ревізії або їх здійснює той самий або інший

склад ревізорів.

За способами проведення ревізії поділяються на суцільні, вибіркові,

комбіновані.

При суцільній ревізії перевіряються всі документи і регістри

бухгалтерського обліку, в яких відображені факти господарювання за весь

період, що ревізується.

Вибіркова ревізія передбачає вивчення лише певної частини документів,

що відбирається на підставі науково-обґрунтованої схеми, за той чи інший

період часу (квартал, місяць, ойремі дні).

Комбінованими називають ревізії, в ході яких одна частина документів та

інформації вивчається суцільно, а інша - вибірковим способом. Наприклад, при

комбінованій ревізії діяльності підприємства більшість ділянок перевіряється

вибірковим способом (виробництво, реалізація тощо), а касові операції -

суцільним.

За глибиною перевірки ревізії можуть бути наскрізними, ненаскрізними та

централізованими.

Наскрізними є ревізії, які проводяться одночасно на декількох

підприємствах, що входять до складу однієї організації (асоціації, об'єднання).

Вони дають можливість більш глибоко і всебічно перевірити роботу суб'єктів

господарювання з розгалуженою структурою керівництва, встановити

доцільність існування окремих ланок тощо.

205

' Контроль і ревізія _

Ненаскрізні ревізії обмежуються перевіркою одного підприємства будь-

якої господарської системи (асоціації, об'єднання), без підвідомчих йому ланок.

Централізовані ревізії проводяться контрольно-ревізійним управлінням

України з метою вивчення певного кола питань в галузі або декількох галузях

економіки в окремому регіоні.

За кількістю учасників ревізії бувають колективними та індивідуальними.

Колективні ревізіїпроводяться на підприємстві бригадою осіб за фахом.

Ревізії, що проводяться на конкретному підприємстві лише одним

ревізором - спеціалістом в сфері бухгалтерського обліку, - називають

індивідуальними.

За обсягом дослідження ревізії бувають тематичними, повними і частковими.

Тематичні ревізії проводяться контролюючими органами з окремих та

спеціальних питань (тем) з охопленням більш або менш значної кількості

підприємств. Основне завдання таких ревізій - отримання поглибленого

матеріалу, що характеризує стан галузі, яка вивчається.

Повні ревізії охоплюють всі сторони діяльності господарюючого суб'єкта,

що ревізується, всіх ділянЬк його роботи та видів здійснених операцій.

При часткових ревізіях перевіряються тільки окремі види діяльності

підприємства або окремі види господарських операцій. Тобто вони охоплюють

одну сторону або декілька сторін діяльності підприємства (наприклад,

виробництво, споживання, збут тощо), певні види операцій (касові, розрахункові

тощо), або зберігання і правильність використання будь-яких видів сировини,

товарів, підзвітних сум, готівки тощо. Саме такі ревізії у більшості випадках

проводяться податковими органами та органами попереднього слідства.

За порядком призначення ревізії поділяються на планові та позапланові.

Планові ревізії затверджуються в річних і квартальних планах

контролюючого органу і проводяться на підприємствах не рідше одного разу на

три роки. Право на проведення такої ревізії надається тільки в тому випадку,

якщо суб'єкту підприємницької діяльності не пізніше, ніж за 10 календарних

'днів до дня проведення ревізії, направлене письмове повідомлення із

зазначенням дати її проведення.

Позапланові ревізії проводяться в особливих випадках на вимогу суду,

прокуратури, інших органів контролю або управління з різних причин:

надходження сигналів або повідомлень про порушення законодавства,

зловживання посадових осіб та інші недоліки в роботі підприємства, тобто

виникає необхідність в терміновій перевірці, що не передбачена планом.

206

,_, Глава 8. Контрольно - ревізійний процес : планування та організація здійснення ,_,

Глава 8

Контрольно-ревізійний процес: планування та організація

здійснення

8.1. Планування ревізійної роботи

8.2. Підготовка до проведення ревізії

8.3. Організація проведення ревізії на підприємстві

8.4. Планування ревізійного процесу і порядок ревізійних дій

8.5. Тактичні прийоми отримання пояснень

Ьїї_____________________________________2d

8.1. Планування ревізійної роботи

Послідовна зміна контрольно-ревізійних

процедур, яка здійснюється згідно з планом

(програмою) на певному об'єкті контролю і направлена на

досягнення намічених цілей називається контрольно-

ревізійним процесом.

Під процедурою в контрольно-ревізійному процесі розуміють офіційно

встановлений чи узвичаєний порядок виконання дій, обговорення порядку

виконання програми контролю з метою ефективного вивчення поставленого

завдання.

Слід розрізняти поняття "організація контрольно-ревізійної роботи" та

"організація ревізії". Під Організацією контрольно-ревізійної роботи розуміють

комплекс заходів, спрямованих на здійснення господарського контролю

безпосередньо в підвідомчих або інших підприємствах. Організація ревізії - це

комплекс взаємопов'язаних етапів здійснення господарського контролю

безпосередньо на конкретному об'єкті та за його межами.

Міністерства і відомства, що мають контрольно-

ревізійний апарат для досягнення максимальної

ефективності своєї діяльності, складають

перспективні, поточні і річні, квартальні та індивідуальні плани контрольно-

ревізійної роботи. Планування ревізії є першим і найбільш важливіш етапом

організації контрольно-ревізійної роботи, тому що від цього здебільшого

залежить раціональне використання контрольно-ревізійного апарату, правильна

організація ревізій та їх ефективність.

207

Поняття

контрольно-

ревізійного процесу

Види планів

в ревізії

— Контроль і ревізія „

Перспективний план складається, як правило, па п'ять років і включає

заходи з введення більш досконалих форм і методів господарського контролю,

удосконалення діючих і розробки нових нормативно-довідникових матеріалів і

методичних рекомендацій з питань проведення контрольно-ревізійної роботи, з

підготовки і підвищення кваліфікації кадрів контрольно-ревізійного апарату.

Річний план складають всі установи, що мають підвідомчі підприємства, в

листопаді або грудні поточного року на наступний календарний рік. Його

складає керівник контрольно-ревізійного управління (відділу) чи уповноважена

ним особа. Плани проведення ревізії можуть зберігатися як таємні документи з

метою нерозголошення дати початку ревізії. Такий порядок складання та

зберігання цього документу зумовлений застосуванням принципу раптовості

запланованих ревізій. Але цей принцип може і не застосовуватись.

У деяких центральних організаціях річні плани ревізій складаються із

зазначенням дати їх початку та завершення, прізвищ контролерів і ревізорів та

інших даних. Але такий детальний план, як правило, не виконується на практиці,

оскільки протягом року здійснюються непередбачувані зміни: ревізор може

звільнитися, захворіти, піти у відпустку, брати участь у позаплановій ревізії

іншого підприємства тощо. Тому для конкретизації річного плану на його

підставі краще складати квартальні плани ревізій.

Для складання річного плану ревізій необхідно встановити підприємства,

що підлягають ревізії, визначити їх кількість на запланований період, виходячи

із необхідності проведення ревізії підприємства в конкретному періоді,

наявності кадрів, які залучаються до проведення ревізії. Зміст плаїгу ревізійної

роботи слід орієнтувати на контроль максимально можливої кількості

підприємств та високу якість ревізій з найменшими витратами. Вій залежить від

видів та обсягу передбачуваних робіт, а також від індивідуальних якостей та

навичок працівників ревізійних органів. План складається у певній

послідовності. В першу чергу, ревізіями охоплюються ті підприємства, з яких

надходять скарги та сигнали про запущеність обліку, крадіжки,

безгосподарність, в другу - підприємства, які не ревізувалися більше року, в

третю - підприємства, які потребують практичної допомоги. Разом з тим, плани

роботи повинні містити два розділи: контрольно-ревізійну діяльність та

організаційні заходи. У першому розділі передбачаються ревізії, перевірки.

обстеження, рейди, контроль за виконанням прийнятих рішень, у другому

-питання щодо керівництва підзвітними ланками, вивчення та узагальнення

208

Глава 8. Контрольно - ревізійний процес : планування та організація здійснення _

досвіду їх роботи та надання практичної допомоги; проведення нарад,

Організації навчання контролерів. В ревізійному процесі велике значення має

вирішення організаційних питань, до яких, зокрема, відносять: визначення

об'єкту ревізії та частоти проведення ревізій у календарному році з врахуванням

кадрової забезпеченості. При складанні плану слід враховувати ряд загальних

положень. До плану слід включати всю майбутню роботу, враховуючи те, що в

ревізії приймають участь різні спеціалісти. Важливо визначити їх ділянки та

обсяг робіт, розмежувати коло питань, що підлягатиме ревізії, встановити

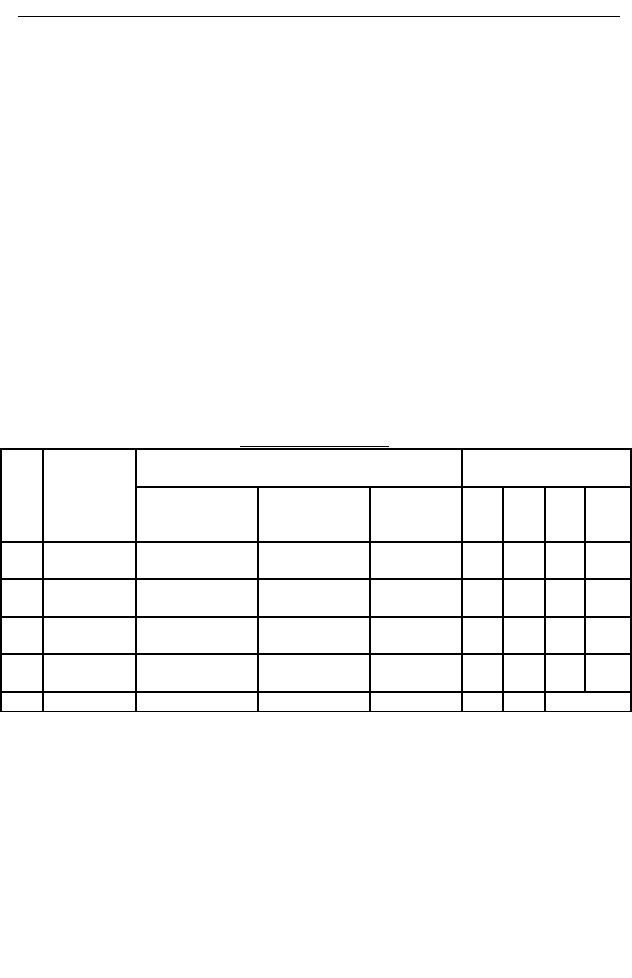

терміни надання матеріалів ревізії. План має, приблизно, таку форму (зразок

8.1).

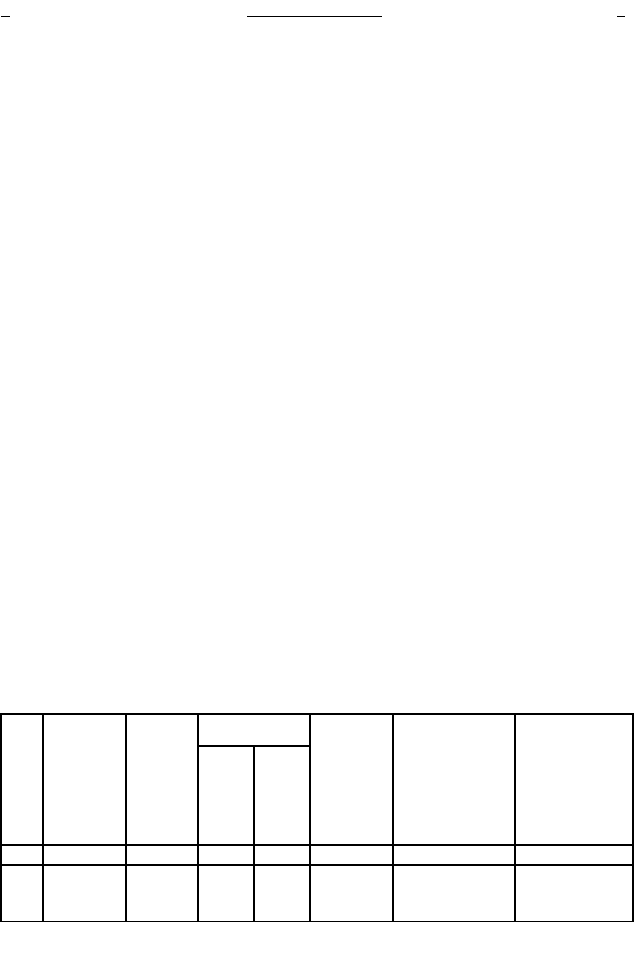

Зразок 8.1

ЗАТВЕРДЖУЮ

Керівник відомства

_____________ К.Ц. Кравець

(підпис) "25" грудня 200х р.

ПЛАН

проведення ревізії господарської діяльності підприємств (зазначається

_____________________відомство) на 200х р.__________________________

N»

з/п

Назва

підприємст

ва, 11(0

підлягає

ревізії

Дані про останню ревізію

Період проведення

ревізії (квартаї)

за який період

проведено

ким

проведено

Затрачено

люд/годин

1 II 111 IV

І

"Олена"

з 01.09.2000 р.

по 01.01.2002 р.

54

- - -

1

2

"Сатурн"

з 01.05.2001р.

по 01.04.2002 р.

86

-

1

- -

3 "Наутілус"

з 01.03.2000 р.

по 01.04.2002 р.

\

48 1

- - -

4

"Орта" і

т.д.

з 01.04.2000 р.

по 01.10.2002 р.

94

- -

1

' -

Разом X X 1080 4 9 8 | 4

Начальник контрольно-

ревізійного відділу _____________ К.В. Куліков

(підпис)

План ревізії повинен бути обгрунтованим та гнучким, тобто

обгрунтованість плану передбачає врахування умови роботи об'єкта, що

ревізується, тенденцій його розвитку, цілей ревізії та витрат часу на її

проведення. При визначенні планових витрат часу необхідно враховувати такі

фактори, як обсяг документообігу, ступінь автоматизації обробки облікової

інформації, спосіб перевірки документів (суцільний або вибірковий), кількість

місяців, що підлягають перевірці.

209

_ Контроль і ревізія _

Гнучкість плану означає, що при плануванні слід братії до уваги ймовірні

події. Тобто, план може доповнюватися та уточнюватися, виходячи із

конкретних обставин. Наприклад, можливе проведення ревізій на вимогу

слідчих органів, вивчення причин недостач та марнотратства, тематичні

перевірки з актуальних питань діяльності тощо. При плануванні слід уникати

шаблонного підходу, враховуючи, що діяльність однотипних підприємств є

індивідуальною.

При складанні плану контрольно-ревізійної роботи передбачається

рівномірне завантаження працівників ревізійного апарату, а також виділення

резерву часу для позапланових завдань і контролю за виконанням рішень, що

прийняті на підставі результатів раніше проведених ревізій. При плануванні слід

виходити з того, що кожен ревізор повинен провести за рік 6-8 ревізій, тобто

приблизно 2/3 часу бути зайнятим на ревізіях. Час, що залишився, відводиться

на підготовку до ревізій, проведення позапланових ревізій і перевірок, навчання,

участь у семінарах, відпустку тощо.

Квартальний план складається за 10-12 днів до початку нового кварталу.

Його підписує начальник відділу контрольно-ревізійної служби, затверджує

керівник відомства. На відміну від річних, в квартальних планах охоплюється

ширше коло показників - зазначаються період, за який проводиться ревізія,

обсяг і тривалість ревізії, особи, відповідальні за проведення ревізії.

Квартальний план має приблизно таку форму (зразок 8.2).

Зразок 8.2

ЗАТВЕРДЖУЮ

Керівник відомства .

____________ К.Ц. Кравець

(підпис) "25" вересня 200х р. КВАРТАЛЬНИЙ ПЛАН

РЕВІЗІЇ проведення комплексної ревЫТ господарської діяльності підприємств

(зазначається відомство) на IV квартал 200х р.

А»

з/п

Підприєм

ство,

що

підлягає

ревізії

Період,

за який

проводи

ться

ревізія

Дата ревізії

Вид

ревізії

Затрати прані

па ревізію

(включаючи

ревізійну

комісію

підприємства)

(люд/годин)

Відповідальн

ий

виконавець

почат

ок

закінче

ння

1

2

.?

4

5

6

7

S

1 "Олена" 12 11.10 23.10

Комплексн

а

116

Ст. економіст-

контролер

Л. Лоза

210