Борисова Л.М., Гершанович Е.А. Экономика энергетики

Подождите немного. Документ загружается.

•средства труда – здания, сооружения, машины, оборудование,

передаточные устройства, приборы и т. п.; их экономическое выражение

– основные производственные фонды;

• предметы труда – сырье, основные и вспомогательные материа-

лы, комплектующие и т. д.; их экономическое выражение – оборотные

средства как некоторая часть, постоянно расходуемая и обновляемая,

годовых текущих затрат;

• сам труд – рабочая сила; экономическое выражение – фонд опла-

ты труда.

Кроме того, особенно важное значение имеет управление процесса-

ми производства и труда, так что этот элемент также присутствует

в сметах затрат, чаще всего в виде «прочих расходов» (называемых

в энергетике общесистемными, общестанционными, общесетевыми

и пр., в зависимости от типа энергетического объекта).

Эти элементы производства и положены в основу первой из упомя-

нутых систем классификации производственных затрат. Соответственно

этим элементам в смете затрат на производство выделяются следующие

группы статей:

1. Затраты на содержание и обслуживание средств труда, т. е. произ-

водственных фондов (оборудования), на их амортизацию и ремонтное

обслуживание, включая стоимость ремонтных материалов, основную

и дополнительную заработную плату ремонтников, амортизацию ре-

монтного оборудования и другие ремонтные расходы. Обычно все эти

затраты предстают в виде комплексной статьи «Затраты на содержание

оборудования» с расшифровкой всех упомянутых затрат.

2. Затраты на приобретение предметов труда – основных и вспомога-

тельных материалов, топлива, необходимых видов энергии и энергоно-

сителей. Обычно эти затраты в смете показываются несколькими стро-

ками по всем необходимым предметам труда.

3. Затраты на оплату труда, включая:

• основную и дополнительную заработную плату (фонд заработной

платы) только эксплуатационных рабочих и ИТР;

•премиальный фонд, выплата которого осуществляется за счет се-

бестоимости (годовых издержек производства);

•все начисления на фонд зарплаты – на социальное страхование,

отчисления в пенсионный фонд и другие, разрешенные существующим

порядком формирования себестоимости (издержек).

Все или большинство перечисленных затрат образуют, как прави-

ло, в смете свои собственные строки.

4. Прочие производственные и непроизводственные затраты, вклю-

чающие расходы по содержанию непроизводственных помещений

и оборудования, заработную плату (основную и дополнительную) адми-

121

нистративно-управленческого персонала (АУП), расходы на социаль-

ную сферу и т. п. В энергетике они называются:

•общесистемными – для энергосистемы;

•общестанционными – для электростанций;

•общесетевыми – для сетевых предприятий.

Смета затрат составляется как плановый документ с последующим

контролем по результатам производственно-хозяйственной деятельности.

2. Разделение годовых эксплуатационных затрат по статьям кальку-

ляции проводится по принципу группировки затрат, направленных на

одни и те же цели. В общем виде их состав можно представить так:

прнврэазпс

ИИИИИИИИИ

+++++++=

, (7.1)

где И

с

– годовые издержки по оплате сырья, материалов, комплектую-

щих и других основных предметов труда в производственном процессе;

если эта статья затрат является самой большой в составе издержек, та-

кое производство называется материалоемким; в энергетике основным

«сырьем» для производственного процесса является топливо, в связи

с чем эта статья обозначается И

т

– топливная составляющая издержек;

поскольку это самые большие эксплуатационные затраты, энергетика

считается топливоемким производством;

И

зп

– годовые издержки по заработной плате; сюда обычно входят

тарифный фонд заработной платы, дополнительная зарплата и все до-

платы к ней, отчисления на социальное страхование и в пенсионный

фонд для всех категорий работников (кроме АУП) и эксплуатационни-

ков, и ремонтников; эта статья годовых издержек отличается от фонда

оплаты труда на величину премиальных средств, выплачиваемых из

прибыли предприятия («тринадцатая зарплата» и т. п.); если эта статья

затрат преобладает в составе издержек, такое производство называют

трудоемким;

И

а

– годовые амортизационные отчисления от стоимости основных

производственных фондов; аккумулируются в специальном амортизаци-

онном фонде, в дальнейшем используемом на реновацию производства

– приобретение новых основных фондов взамен физически и морально

изношенных; если эта статья затрат самая большая в составе годовых

затрат по эксплуатации, такое производство называется капиталоем-

ким;

И

э

– годовые затраты на оплату энергетических ресурсов, потребля-

емых в процессе производства; если эта статья затрат самая значитель-

ная в составе издержек, такое производство является энергоемким;

И

р

– годовые затраты на ремонт основных производственных фон-

дов – аккумулируются в специальном ремонтном фонде и расходуются

по мере надобности при выполнении различных видов ремонтного об-

122

служивания (профилактических осмотров с выполнением несложных

ремонтно-наладочных операций; текущего, среднего или «расширенно-

го текущего», капитального ремонтов, частично восстанавливающих

утраченную стоимость основных фондов, перенесенную в процессе

производства на продукцию) по официальному графику планово-преду-

предительного ремонта (ППР);

И

в

– годовые издержки на приобретение вспомогательных материа-

лов, необходимых для производства; в энергетике сюда включают стои-

мость потребляемой воды и тогда статья затрат называется «вспомога-

тельные материалы и вода»;

И

н

– в последнее время оплату части налогов включают в себестои-

мость (издержки) производства, такие как плата за природные ресурсы

и землю, муниципальные налоги на создание и функционирование го-

родской инфраструктуры, за пользование трудовыми ресурсами, оплата

штрафов за нерациональное природопользование и некоторые другие

(раньше все налоги оплачивались только из прибыли);

И

пр

– прочие (общезаводские, общепроизводственные, общесистем-

ные, общестанционные и т. п.) годовые издержки; основные суммы

здесь идут на заработную плату административно-управленческого (не-

производственного) персонала (АУП), содержание зданий, сооружений

и прочих объектов непроизводственного назначения, другие непроиз-

водственные расходы.

Как видно из приведенных кратких определений, основными путя-

ми снижения годовых эксплуатационных расходов является сокращение

всеми доступными способами наиболее значительных затрат: сырья, ма-

териалов – для материалоемких предприятий; трудозатрат – для произ-

водств трудоемких; удешевление строительства – для капиталоемких

объектов; снижение энергозатрат, энергосбережение – для энергоемких

производств.

Эти пути достаточно четко прослеживаются при расчете отдельных

статей производственных издержек в зависимости от технико-техно-

ло-гических и производственно-хозяйственных факторов и особенно

при анализе отдельных статей себестоимости продукции.

Расчёт отдельных статей производственных затрат

1. Сырьевая (или материальная) статья годовых эксплуатацион-

ных издержек, а в энергетике – топливная, рассчитывается как сумма

произведений цены соответствующего материала (

iМ

Ц

) или топлива (

iТ

Ц

) на объем годовой потребности в соответствующем сырье или ма-

териале (

год

М

i

) или топливе (

год

i

В

):

123

сырьевая (материальная) статья

год

Mс

MЦИ

i

i

⋅∑=

; (7.2)

топливная статья

год

ТТ

ЦИ

i

i

В

⋅∑=

. (7.3)

Энергогенерирующие предприятия – электростанции, котельные –

редко работают одновременно на нескольких видах топлива. Обычно

используется либо один вид (

год

осн

В

), либо в период максимума энергопо-

требления энергопредприятия переходят на резервное топливо (для

электростанций и котельных, сжигающих как основное топливо природ-

ный газ, резервным является, как правило, мазут –

год

рез

В

). Поэтому рас-

чет топливной статьи издержек упрощается:

год

рТр

год

оТоТ

ЦЦИ ВВ

⋅+⋅=

. (7.4)

При этом общий расход топлива

год

р

год

о

год

Σ

ВВВ

+=

. (7.5)

При одновременном производстве электрической и тепловой энер-

гии (на ТЭЦ) годовой расход топлива рассчитывается по каждому из

этих видов энергии (на производство электроэнергии –

год

э

В

и на произ-

водство тепла –

год

Т

В

):

год

Т

год

э

год

Σ

ВВВ

+=

. (7.6)

В свою очередь потребность в сырье и материалах по каждому их

виду вычисляется исходя из материалоёмкости (или нормы материаль-

ных затрат – м

i

) на единицу продукции (П

i

):

ii

i

ПмМ

год

⋅=

. (7.7)

Аналогично производится расчёт годовой потребности в топливе,

исходя из норм удельных расходов топлива на производство электриче-

ской (b

э

) и тепловой (b

Т

) энергии на плановый (расчётный) период,

объёма производства электроэнергии (

год

i

W

, кВт·ч/год) и тепло-

энергии (

год

i

Q

, Гкал/год):

год

э

год

э

i

WbВ

⋅=

; (7.8)

год

Т

год

Т

i

QbВ

⋅=

. (7.9)

2. Составляющая себестоимости по заработной плате рассчиты-

вается по-разному. Для действующего производства вычисляется пол-

ный фонд заработной платы со всеми начислениями:

( )

( )

нссоцпрзпотзп

11ФФИ ррр

++⋅+⋅==

. (7.10)

124

Либо по бухгалтерской отчётности берётся фактический фонд зара-

ботной платы по каждому работнику, исходя из его конкретного зара-

ботка с начислениями:

( )

( )

( )

i

ррр Л11ФФИ

нссоцпр

1

отзп

⋅++⋅+⋅∑==

. (7.11)

В плановых расчетах могут вычислять эти издержки, беря за осно-

ву среднюю зарплату одного работника (

1

ср

Ф

), умноженную на числен-

ность персонала (Л):

( )

( )

нссоцпр

1

срзп

11ЛФИ ррр

++⋅+⋅⋅=

(7.12)

или по категориям различного производственного и управленче-

ского персонала (Ф

i

) по их должностным окладам (Л

i

):

( )

( )

нссоцпрзп

11ЛФИ ррр

ii

++⋅+⋅⋅∑=

. (7.13)

3. Амортизационная составляющая издержек определяется по

нормам амортизации (a

i

) для каждого вида основных производственных

фондов (F

oi

):

oii

F

⋅∑=

аИ

а

. (7.14)

Реже, в расчетах на предпроектной и проектной стадиях, амортиза-

ция приближенно может рассчитываться по средней норме амортиза-

ции (а

ср

) всех основных производственных фондов (F

осн

):

оснсра

аИ F

⋅=

. (7.15)

Средневзвешенные нормы амортизации по ТЭС, например, колеб-

лются в пределах 3–4 %, а по ГЭС – 1,0–1,5 %. Примеры норм амортиза-

ции по некоторым видам энергетического оборудования приведены

в табл. 5.2.

4. Затраты на вспомогательные материалы и воду И

в

складыва-

ются из стоимости покупных материалов и возмещения износа инстру-

ментов и приспособлений.

К вспомогательным материалам на электростанциях относятся сма-

зочные и обтирочные материалы, все виды масел, шары и била для

мельниц, малоценные и быстроизнашивающиеся инструменты, химиче-

ские реактивы для водоподготовки и др.

Значительны затраты на электростанциях, связанные с оплатой

воды, используемой в производстве, независимо от того, поступает она

из городского водопровода или берется из естественных источников –

из водоемов, артезианских скважин. Если вода поступает со стороны

(редкий случай в энергетике), она оплачивается по установленным тари-

фам. Во всех других случаях электростанции платят за воду, как за

пользование природным ресурсом. Поскольку объемы воды в энергети-

ческом производстве велики, и вода применяется главным образом для

охлаждения конденсаторов турбин (так называемая циркуляционная

125

вода), практически на всех электростанциях существуют системы обо-

ротного водоснабжения – отстойники, брызгальные бассейны, градир-

ни. Расходы по эксплуатации этих водооборотных сооружений также

относятся к данной статье затрат.

На некоторых предприятиях иногда отдельной статьей учитывается

стоимость услуг И

у

, которая включает затраты на работы, выполняемые

сторонними организациями: по охране территории и складов, испытани-

ям оборудования, транспортировке грузов, затраты по вывозке золы,

шлака и т. п.

Остальные составляющие годовых эксплуатационных расходов вы-

числяются аналогично приведенным расчетам. Прочие затраты в

проектной практике часто определяются в заданной доле (р

пр

) от услов-

но постоянных расходов (И

пост

):

постпрпр

ИИ

⋅=

р

. (7.16)

7.2. Зависимость издержек и себестоимости

от объема производства

Себестоимость промышленной продукции отражает текущие затра-

ты предприятия на производство и реализацию продукции, выраженные

в денежной форме. В себестоимости отражаются стоимость потребляе-

мых в процессе производства средств и предметов труда (амортизация,

стоимость сырья, материалов, различных витков энер-гии и т. д.),

часть стоимости живого труда (заработная плата), стоимость покупных

изделий и полуфабрикатов, производственных услуг сторонних органи-

заций.

Не все издержки предприятия включаются в себестоимость выпус-

каемой продукции. Не включаются социальные расходы на детские

сады, общежития, клубы, столовые.

Себестоимость S рассчитывается путем деления эксплуатационных

издержек И на объем производства П, причем сделать это можно также

по отдельным статьям затрат:

.

П

И

П

И

П

И

П

И

П

И

П

И

П

И

П

И

П

И

прнврэазпс

пр

нв

р

эазпс

SSSSSSSS

S

+++++++=

=+++++++==

(7.17)

Себестоимость единицы продукции (работы, услуги) существенно

зависит от объема производства. Эта зависимость выясняется следую-

щим образом (см. рис. 7.1).

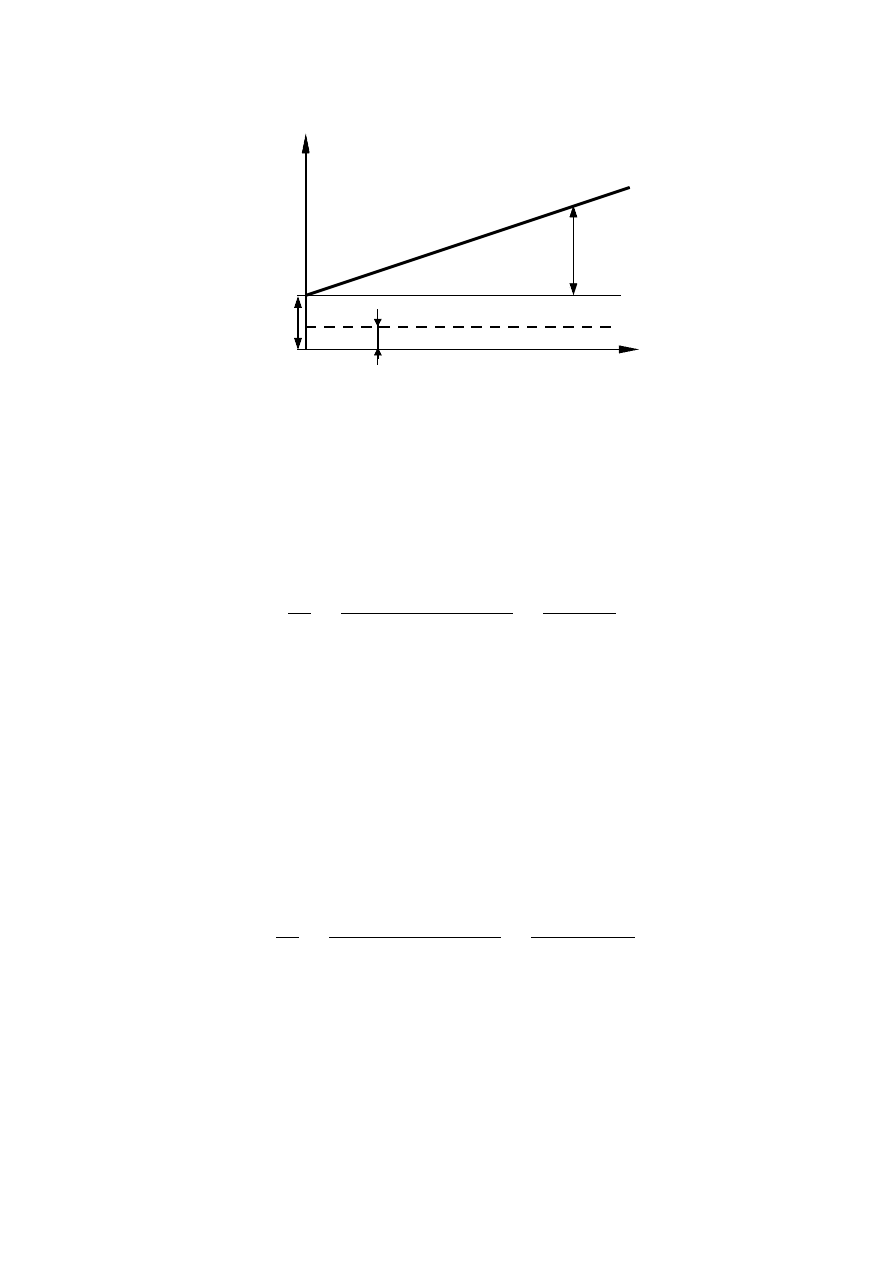

Издержки производства И состоят из двух частей:

• условно-постоянных затрат (И

пост

), не зависящих от объёма произ-

водства;

126

• условно-переменных затрат (И

пер

), напрямую зависящих от объёма

производства.

ПИ

пер

⋅=

k

; (7.18)

ПИИИИ

постперпост

k

+=+=

. (7.19)

Рис. 7.1. Зависимость текущих издержек

и себестоимости от объёма производства

Тогда зависимость себестоимости единицы продукции (работы,

услуги) от объема производства имеет вид

( )

kS

+=

+

==

П

И

П

ИИ

П

И

пост

перпост

. (7.20)

Математически это выражение представляет собой гиперболу,

асимптотически стремящуюся к величине k, поскольку при П → ∞,

дробь И

пост

/П → 0. Интересно, что величина k = tg α, где α – угол, образуе-

мый линией переменных затрат И

пер

с осью абсцисс.

При увеличении объема производства П себестоимость S гипербо-

лически снижается. Так, при возрастании объема на величину ∆П себе-

стоимость будет равна

( )

( ) ( )

kS

+

+

=

+

+

==

ΔПП

И

ΔПП

ИИ

П

И

пост

перпост

1

. (7.21)

Постоянная часть годовых издержек производства включает

обычно следующие составляющие:

прразппост

ИИИИИ

+++=

. (7.22)

Издержки по заработной плате И

зп

считаются условно-постоянны-

ми, поскольку действительно независящей частью в них является толь-

ко тарифный фонд зарплаты с начислениями, а все виды премий, есте-

ственно, зависят от объема производства.

127

И S

α

И

пост

И

пер

=kП

k = tgα

Амортизационные отчисления И

а

не зависят от производительно-

сти предприятия, вычисляются ежегодно в равных долях от стоимости

основных фондов по норме амортизации. Экономическая суть этой ста-

тьи ежегодных затрат (перенос стоимости основных производственных

фондов на продукцию, сопровождающийся их физическим и мораль-

ным износом) при этом не меняется. Просто при снижении объемов

производства эта составляющая издержек «утяжеляется», увеличивается

ее доля в структуре себестоимости.

Известно как парадокс: плохо используемое оборудование изнаши-

вается даже быстрее, чем работающее, заброшенные здания быстро вет-

шают и т. п. Так что при простое оборудования затраты на амортизацию

– чистый убыток предприятия.

Ремонтное обслуживание основных производственных фондов, как

уже указывалось, ведется по графикам планово-предупредительных ре-

монтов, оно также независимо от загрузки и степени использования

оборудования, следовательно, и годовые затраты И

р

тоже постоянны, не

зависят от объема производства.

Прочие (общезаводские) расходы И

пр

практически мало или совсем

не зависят от производительности предприятия. Несколько может коле-

баться заработная плата административно-управленческого персонала в

ее премиальной части, поскольку ее основная часть – повременная си-

стема окладов. А другие затраты в этой статье – содержание объектов

непроизводственного назначения – от объема производства практически

полностью независимы.

Переменная часть годовых эксплуатационных расходов И

пер.

вклю-

чает, как правило, такие статьи затрат:

вэтспер

ИИ)И (илиИИ

++=

. (7.23)

Затраты на сырье, комплектующие и другие основные материа-

лы И

с

, а в энергетике – И

т

, естественно, всегда напрямую связаны с

объемом производства.

Энергетическая составляющая годовых издержек И

э

на неэнергети-

ческих и некоторых энергетических предприятиях (например, в котель-

ных) также, на первый взгляд, целиком зависит от производительности.

Как известно, оплата электроэнергии ведется большинством промыш-

ленных потребителей (с присоединенной нагрузкой 750 кВ·А и более)

по так называемому двуставочному тарифу:

1) оплачивается заявленный максимум нагрузки независимо от

того, имеет он место или нет – так называемая основная ставка;

2) а затем уже следует плата за каждый фактически потребленный

киловатт-час – так называемая дополнительная ставка.

128

Следовательно, оплата по основной ставке является постоянной, не

зависящей от фактической выработки. Поэтому в целом оплата энергии

может считаться лишь условно-переменной.

Аналогично условно-переменными следует считать и затраты на

вспомогательные материалы и воду И

в

, поскольку и здесь некоторые

компоненты (та же вода, например) расходуются не прямо пропорцио-

нально объему производства.

Некоторые составляющие, относимые к постоянным затратам

(часть заработной платы, прочих расходов), являясь условно-постоян-

ными, также имеют свои переменные компоненты. В пределах точности

экономических расчетов этими обстоятельствами вполне можно прене-

бречь и считать постоянными (условно-постоянными) и переменными

(условно-переменными) годовые текущие затраты, перечисленные

выше.

Постоянная составляющая затрат может иметь большое значение

в себестоимости продукции, и ее относительное изменение окажет за-

метное влияние. Величина, на которую снижается себестоимость при

увеличении объема производства, рассчитывается как

ΔПП

И

П

И

постпост

1

+

−=−=∆

SSS

. (7.24)

7.3. Анализ факторов, определяющих величину основных

составляющих себестоимости продукции в энергетике

Определение путей сокращения отдельных статей текущих затрат

можно проследить, постатейно анализируя удельные издержки произ-

водства, т. е. статьи себестоимости продукции. Основные статьи себе-

стоимости – сырьевую (материальную), по заработной плате, амортиза-

ционную и энергетическую – можно раскрыть и проанализировать их

зависимость от производственных факторов следующим образом.

Сырьевая (материальная) составляющая себестоимости зависит:

• от общего годового расхода сырья и материалов М, ед.

материала/год (а также от материалоемкости продукции М

п

, ед. матери-

ала/ед. продукции);

• стоимости (цены) материала Ц

м

, р./ед. материала;

•объема производства П, ед. продукции/год:

пмм

iмi

с

c

МЦ

П

М

Ц

П

МЦ

П

И

⋅=⋅=

⋅

==

∑

S

, (7.25)

где М

п

= М/П (ед. материала/ед. продукции).

Из приведенных выражений видно, что снизить материальную со-

ставляющую себестоимости продукции (для материалоемких произ-

водств – самую значительную) можно:

129

•либо путем приобретения более дешевых сырья и материалов;

•либо снижая материалоемкость продукции.

Цены на сырье и материалы диктуются рыночной конъюнктурой,

так что от потребителя практически не зависят. Поэтому основным пу-

тем является снижение материалоемкости производства, всемерная эко-

номия сырья и материалов. Это относится также к статье себестоимости

«Вспомогательные материалы и вода», а также ко всем возможным со-

ставляющим, зависящим от объема производства, например к энергети-

ческой статье.

В качестве основного материала при производстве энергии высту-

пает топливо, и основная часть себестоимости – топливная составляю-

щая – зависит:

• от удельного расхода топлива b

Т

, т у.т./(кВт·ч);

• цены топлива Ц

Т

, р./т у.т. или р./т н.т. (на тонну натурального топ-

лива);

• объема производства электроэнергии W, кВт·ч/год:

тт

т

т

Ц

Ц

b

W

В

S

⋅=

⋅

=

(р./(кВт·ч)), (7.26)

где b

Т

= В/W (т у.т./(кВт·ч)) – удельный расход топлива на производство

электроэнергии.

Известно, что удельный расход топлива зависит при производстве

электрической энергии от КПД электростанции η:

ηη

123,0

7000

860

т

=

⋅

=

b

(т у.т./(кВт·ч)), (7.27)

где 7000 – теплота сгорания условного топлива, тыс.ккал/т у.т.;

860 – коэффициент перевода, кВт·ч/Гкал;

0,123 т у.т./(тыс.кВт·ч) – удельный расход топлива на производство

электроэнергии (при КПД η =100 %).

Следовательно

η

123,0

Ц

тт

⋅=

S

, (р./т у.т./(кВт·ч)). (7.28)

При расчетах себестоимости тепловой энергии порядок определе-

ния топливной составляющей остается таким же, только удельный рас-

ход топлива на производство единицы теплоты имеет зависимость

η=

η

=

/143,0

7000

1000

Т

b

(т у.т./Гкал), (7.29)

где 0,143 т у.т./Гкал – удельный расход топлива на производство тепло-

ты (при КПД теплогенераторов η = 100 %).

130