Бондарь А.В., Рудак А.А. Экономическая теория

Подождите немного. Документ загружается.

Финансы – это экономическая категория, отражающая экономические отношения в

процессе создания и использования фондов денежных средств.

Важнейшим элементом хозяйственного механизма современного общества является

финансовая система.

Финансовая система – это совокупность финансовых отношений и комплекса кредитно-

финансовых учреждений, используемых государством в целях регулирования фондов

денежных средств.

Финансовые отношения – это система сложившихся в обществе экономических

отношений по формированию и использованию фондов денежных средств на основе

распределения и перераспределения национального продукта.

В современных условиях финансовая система охватывает:

1. Государственные финансы – это особая сфера экономических отношений,

связанная с распределением, перераспределением и потреблением части национального

продукта в целях образования денежных фондов, необходимых государству для

осуществления его функций. Они состоят из:

а) государственного бюджета,

б) местных бюджетов,

в) финансов государственных предприятий,

г) специальных правительственных фондов.

2. Финансы негосударственных предприятий (частных) и корпораций –

выражают денежные отношения, которые возникают в ходе их экономической

деятельности и обеспечивают процесс производства и получения прибыли. Они

материализуются в виде денежного капитала, различных денежных фондов предприятий.

3. Финансы домашних хозяйств - денежные фонды группы людей, которые

объединяют свои доходы, имеют общую собственность и принимают экономические

решения сообща. 4. Совокупность кредитно-финансовых учреждений – которая в

настоящее время включает три основные группы кредитно-финансовых институтов:

резервный банк ( в Республике Беларусь функции резервного банка выполняет

Национальный банк),

систему коммерческих банков,

систему специализированных кредитно-финансовых учреждений (сберегательные

учреждения, страховые компании, инвестиционные компании, пенсионные

фонды).

Финансовая система включает денежные отношения, складывающиеся:

1. Между предприятиями как хозяйствующими субъектами.

2. Внутри предприятий.

3. Между государством и предприятиями.

4. Между предприятиями и кредитно-финансовыми учреждениями.

5. Между различными кредитно-финансовыми учреждениями.

6. Между государственными органами различных уровней управления.

7. Между государством и домашними хозяйствами.

Характерными чертами современных финансов являются:

1. Денежная форма.

2. Распределительный характер отношений, то есть отсутствие эквивалентного

131

обмена.

3. Распределение национального продукта через реальные денежные фонды.

Финансовая система опосредует весь механизм расширенного воспроизводства и

способствует мобилизации ресурсов для повышения эффективности общественного

производства. Финансовая система выполняет следующие функции:

1. Распределительную – которая охватывает первичное и вторичное распределение

национального продукта. Первичное распределение обеспечивает процесс расширенного

воспроизводства, вторичное – образование и пополнение централизованных денежных

фондов государства, необходимых для ывполнения возложенных на него функций и

нецентрализованных (муниципальных) фондов. В результате формируются и

используются денежные ресурсы домохозяйств, частного предпринимательского сектора,

государства и иностранного сектора экономики.

2. Регулирующую – которая состоит в том, что изменение условий и нормативов

распределения и перераспределения денежных средств стимулируют или ограничивают

экономический рост, а, соответственно, и изменяют уровень безработицы и инфляции.

3. Контрольную – проявляется в осуществлении контроля со стороны кредитно-

финансовых учреждений за распределением и использованием финансовых ресурсов.

Мероприятия государства по аккумуляции финансовых ресурсов, их

распределению и использованию называется финансовой политикой, основной

составляющей которой является фискальная (налогово-бюджетная) политика.

Финансовая политика осуществляется с помощью различных финансовых инструментов -

цен, тарифов, таможенных пошлин, субсидий, дотаций, трансфертов, налогов, различных

сборов.

132

12.2. Государственный бюджет, его функции и структура

133

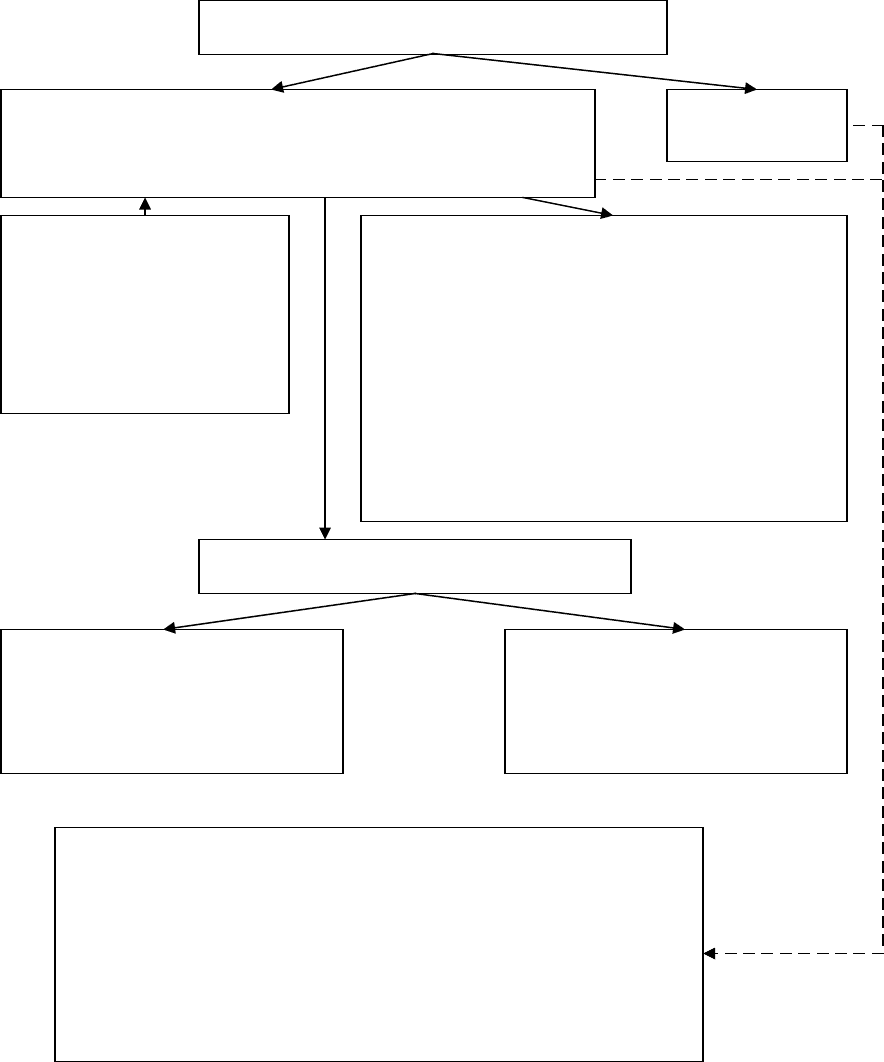

Консолидированный бюджет

Государственный бюджет – централизованный фонд

денежных ресурсов, который используется правительством для

выполнения соответствующих функций государства на микро- и

макроуровнях.

Местные

бюджеты

Доходы госбюджета

--------------------------------------

налоги с юридических лиц

налоги с физических лиц

государственные займы

прочие доходы

Расходы госбюджета (бюджетное финансирование)

--------------------------------------------------------------------

социально-культурная деятельность

экономическая деятельность

дотации местным бюджетам областей и г. Минска

ликвидация последствий катастрофы на ЧАЭС

оборона

государственное управление

пополнение государственных запасов и резервов

содержание органов внутренних дел

внешнеэкономическая деятельность

дефицит госбюджета

Функции госбюджета

Распределительная – обеспечивает

формирование и расходование

денежных средств государства на

удовлетворение общественных

потребностей.

Контрольная – гарантирует

формирование денежных средств по

предусмотренному назначению.

Внебюджетные целевые фонды

--------------------------------------------------------------------------------------------

Пенсионный фонд

Фонд содействия занятости

Дорожный фонд

Фонд охраны природы

Фонд поддержки производителей сельскохозяйственной продукции,

продовольствия и аграрной науки

Инновационные фонды

Главным звеном финансовой системы является государственный бюджет.

Государственный бюджет – централизованный фонд денежных ресурсов, который

используется правительством для выполнения соответствующих функций государства на

микро- и макроуровнях. Совокупность общегосударственного бюджета и бюджетов

административно - территориальных единиц представляет собой бюджетную систему

страны. Её структура зависит от государственного устройства. В унитарных странах

бюджетная система имеет двухуровневое построение – государственный и местные

бюджеты (бюджеты городов, районов областей). В странах с федеративным

государственным устройством имеется промежуточное звено – бюджеты штатов, земель,

республик. В целом бюджеты различных уровней составляют консолидированный

бюджет страны.

Государственный бюжет выполняет основные функции:

1. Распределительную – обеспечивает формирование и расходование денежных

средств государства на удовлетворение общенациональных потребностей.

2. Контрольную – гарантирует формирование денежных средств и их расходование

по предусмотренному назначению.

Государственный бюджет состоит из доходной и расходной частей.

Структура доходной части:

1. Налоги с юридических лиц.

2. Налоги с физических лиц.

3. Государственные займы.

4. Прочие доходы:

неналоговые платежи и сборы,

поступления от продажи лотерейных билетов,

поступления от продаж объектов государственной собственности, и т.д.

Структура расходной части:

1. Социально-культурная деятельность.

2. Экономическая деятельность.

3. Дотации местным бюджетам областей и г. Минска.

4. Оборона и гос. управление.

5. Пополнение государственных запасов и резервов.

6. Содержание органов внутренних дел (включая внутренние войска).

7. Внешнеэкономическая .

К бюджетным средствам относятся внебюджетные фонды, которые

количественно не включаются в состав госбюджета, но по принципу распределения и

использования равнозначны бюджетным расходам государства. Их наличие обусловлено

потребностью в привлечении дополнительных средств на конкретные цели.

Внебюджетные фонды находятся в распоряжении центральных и местных органов власти

и группируются по целевому назначению.

134

12. 3. Бюджетный дефицит и бюджетный профицит.

Государственный долг

Когда государственные расходы превышают доходы, то имеет место бюджетный

дефицит, в противном случае – профицит (излишек).

Причины бюджетного дефицита:

1. Расщирение социально-экономических функций государства.

2. Увеличение расходов на управление.

3. Увеличение расходов на оборону.

4. Периодические спады общественного производства.

Дефицит госбюджета финансируется за счёт:

1. Займов у населения, то есть посредством продажи процентных бумаг, таким

образом образуется государственный долг.

2. Выпуска новых денег, что является более стимулирующим способом

финансирования дефицитных расходов по сравнению с расширением займов.

135

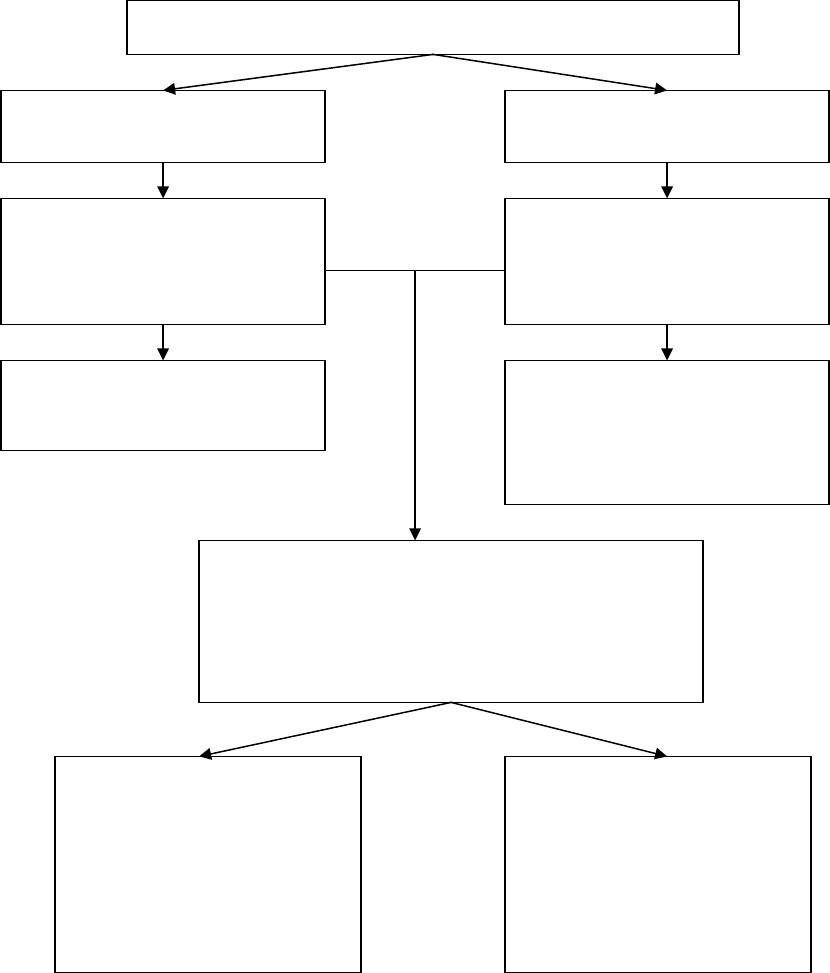

Государственный бюджет

Государственные расходы >

доходов госбюджета

Государственные расходы <

доходов госбюджета

Бюджетный дефицит

--------------------------------------------

структурный

циклический

Бюджетный профицит

Финансируется за счёт:

займов у населения

выпуска новых денег

Ликвидируется за счёт:

погашения долгов правительства

полного изъятия бюджетного

излишка

Государственный долг – разница между

накопленными за определенный период времени

бюджетными дефицитами и бюджетными излишками.

-----------------------------------------------------------------------

внутренний

внешний

Экономические последствия

-----------------------------------------

падает уровень потребления

вытесняется частный капитал

снижается экономическая

активность

перераспределяется

национальный доход

Управление государственным

долгом

-----------------------------------------

рефинансирование

конверсия

консолидация

Различают:

1. Структурный дефицит государственного бюджета, который представляет собой

превышение государственных расходов над налогами в условиях полной занятости

(это разность между расходной и доходной частями бюджета в условиях полной

занятости).

2. Циклический дефицит государственного бюджета – это разница между

фактическим бюджетным дефицитом и структурным дефицитом, который

возникает в результатн циклического падения производства.

Государственный долг – это общий размер задолженности государства своим и

иностранным физическим и юридическим лицам. Он становится неизбежным при

бюджетном дефиците. Количественно государственный долг определяется как разница

между накопленными за определённый период времени бюджетными дефицитами и

бюджетными излишками. Критический уровень государственного долга по оценкам

Всемирного банка составляет 50% ВВП.

Государственный долг подразделяется на:

1. Внутренний – задолженность государства перед своими гражданами. Образуется в

результате выпуска долговых обязательств, задолженности по выплате заработной

платы и трансфертных платежей.

2. Внешний – результат заимствований за пределами государства. Обслуживание

государственного долга приводит к следующим экономическим последствиям:

1. Снижается уровень потребления для населения данной страны.

2. Вследствие роста процентной ставки вытесняется частный капитал, что

ограничивает экономический рост.

3. Увеличивается уровень налогов, что снижает экономическую активность.

4. Перераспределяется национальный доход в пользу держателей государственных

облигаций.

Погашение государственного долга и процентов по нему, то есть управление

государственным долгом, осуществляется за счёт:

1. Рефинансирования, то есть выпуска новых займов для покрытия задолженности

по старым займам.

2. Конверсии, то есть изменения условий займа относительно доходности

(изменение процентных ставок).

3. Консолидации, то есть изменения условий относительно сроков погашения

(превращение краткосрочных облигаций в среднесрочные и долгосрочные).

12.4.Налогообложение: сущность, принципы.

Функции и виды налогов

Налог – это обязательный, безвозмездный платёж, взимаемый с организаций и

физических лиц в форме отчуждения принадлежащих им на праве собственности,

хозяйственного ведения или оперативного управления денежных средств в

государственный бюджет.

Принципы налогообложения:

1. Всеобщность налогов - каждый гражданин государства обязан принимать участие в

поддержании правительства.

2. Определённость налогов - должны быть строго определены время уплаты, способ

взимания и величина налога.

3. Простота и удобство - налог должен взиматься в такое время и таким способом,

какие представляют наибольшие удобства для плательщика.

4. Минимальные издержки - налог не должен быть обременителен для

136

налогоплательщика.

5. Однократность налогообложения – с объекта налогообложения налог не должен

взиматься более одного раза.

6. Стабильность налогообложения – ставки налоговых платежей и порядок их

отчисления должны оставаться длительное время неизменными.

Функции налогов:

1. Фискальная – связана с необходимостью пополняять госбюджет доходами (по

латыни fiscus означает казна).

2. Распределительная – в процессе сбора и использования налогов возникают

распределительные и перераспределительные отношения.

3. Регулирующая – изменяя величину налоговых ставок, налоговых льгот и других

параметров налогообложения правительство может целенаправленно влиять на

экономическую и социально-политическую ситуацию, стимулируя те или иные процессы

Совокупность налогов, принципов и методов их построения и взимания образует

налоговую систему государства. Элементы налоговой системы следующие :

1. Субъект налога – это плательщик налога, юридическое или физическое лицо, на

которое законодательно возложена обязанность платить налог.

2. Объект налогообложения – это доход или имущество с которого уплачивается

налог.

3. Налоговая база – это размер дохода (имущества), подлежащий налогообложению.

4. Налоговый период – время начисления налога или сбора в течение которого

налогоплательщик имеет обязанности по их уплате.

5. Налоговая льгота – предоставление отдельным категориям налогоплательщиков

при наличии оснований, установленных законодательством.

6. Налоговая ставка - величина выплат с единицы налогообложения, то есть,

выраженная в процентах доля дохода, взимаемая в виде налога.

7. Порядок исчисления – устанавливается порядок исчисления налогов, сборов,

пошлин.

8. Порядок и сроки уплаты – устанавливаются налоговым или таможенным

законодательствами.

Различают следующие группы налогов:

1. По способу взимания:

а) прямые – это налоги на доход или имущество (подоходный, на прибыль, на

доходы, имущественный, с наследства и дарений и т.д.),

б) косвенные – это налоги на потребление, входят в цену товара, увеличивая её

(налог на добавленную стоимость, акцизы, таможенные пошлины и т.д.).

2. В зависимости от характера налоговых ставок:

а) пропорциональные - независимо от размера дохода действуют одинаковые

ставки (отчисление 1% дохода физического лица в государственный фонд содействия

занятости),

б) прогрессивные – уровень налоговых ставок растёт по мере роста дохода (налог

на прибыль, налоги на доходы, подоходный налог с физических лиц и т.д.),

в) регрессивные – уровень налоговых ставок падает по мере роста дохода,

г) твёрдые – устанавливаются фиксированные суммы выплат на единицу объекта

независимо от его стоимости.

3. В зависимости от органов власти, в распоряжение которого поступают те или иные

налоги (по направлениям распределения):

а) республиканские (или государственные)

137

б) местные (муниципальные) в разных странах и регионах эта общая структура

налогов модифицируется, но заметна тендеция к сближению форм и

нормативовналогообложения.

138