Бондарь А.В., Рудак А.А. Экономическая теория

Подождите немного. Документ загружается.

D — первоначальный вклад (депозит);

R — денежный мультипликатор.

В упрощенной банковской системе денежный мультипликатор равен величине,

обратной норме обязательных резервов:

R

mm

1

Более общая модель предложения денег строится с учетом роли центрального

банка, а также возможного оттока части денег с депозитов банковской системы в

наличность.

Предложение денег организует государство, выполняя известные функции в

рыночной экономике. Этим занимается центральный банк как путем денежной эмиссии,

так и посредством управления денежными активами других банков. Исходя из про-

водимой экономической политики, государство устанавливает определенную величину

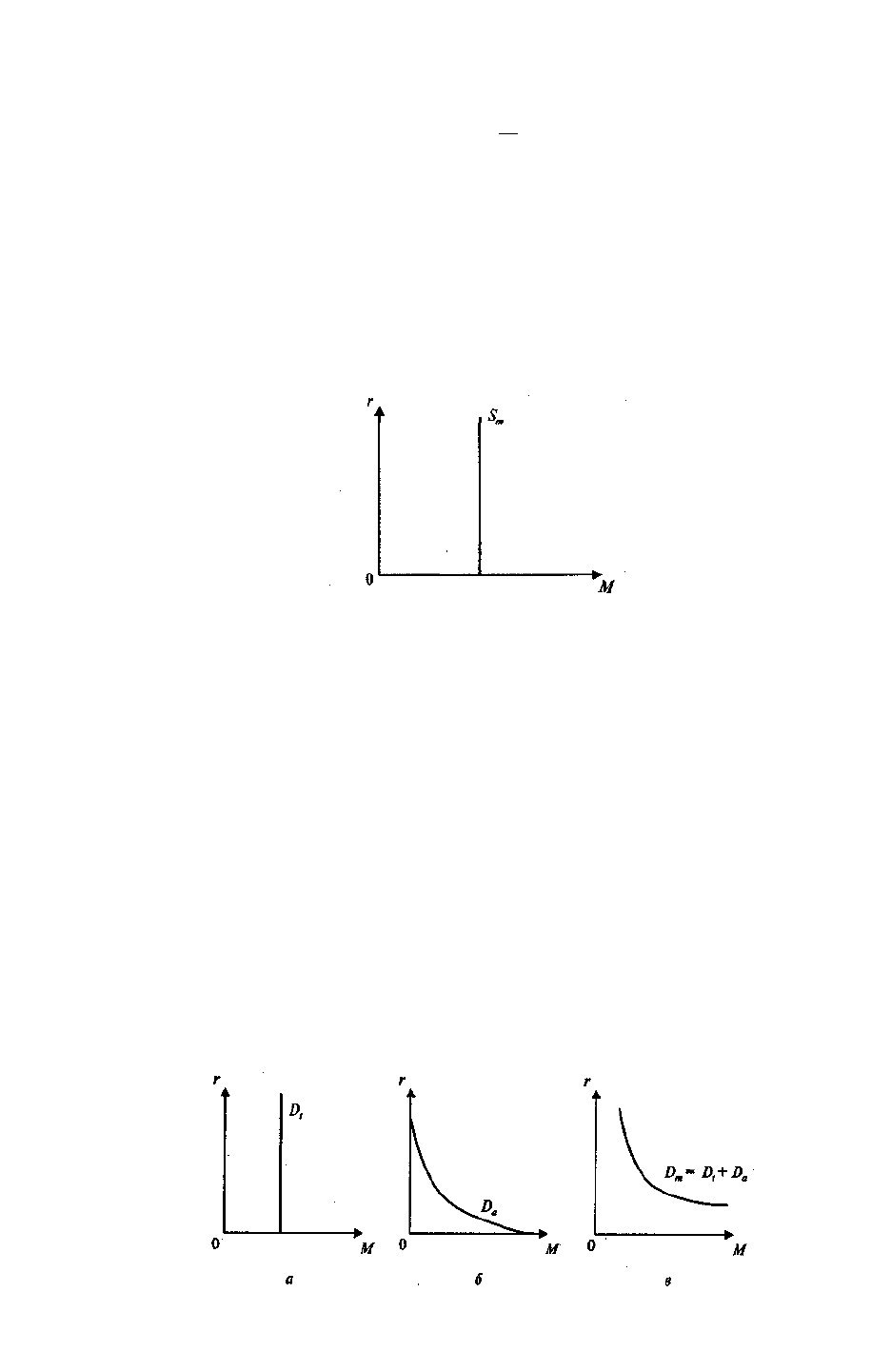

предложения денег, которая не зависит от нормы процента (r). Поэтому кривая

предложения денег имеет вертикальный вид (рис.).

Рис.11.1 Предложения денег

Количество денег в стране увеличивается, если растет денежная база, снижается

норма обязательных резервов, уменьшаются избыточные резервы коммерческих банков,

снижается доля наличных денег в общей сумме платежных средств населения.

При увеличении (уменьшении) денежной базы кривая сдвигается вправо (влево).

Снижение (повышение) нормы обязательных резервов сдвигает кривую вправо (влево).

Спрос на деньги. Совокупный спрос на деньги (D

m

) включает:

• спрос на деньги для сделок (D

t

);

• спрос на деньги со стороны активов (D

a

).

Причина существования спроса на деньги для сделок состоит в том, что люди

нуждаются в деньгах как в средстве обращения, то есть в удобном способе заключения

сделок для приобретения товаров и услуг. Спрос на деньги для сделок определяется

уровнем номинального ВНП. Чем больше в обществе производится товаров и услуг, тем

больше покупок совершается и тем больше спрос на деньги для сделок. Таким образом,

спрос на деньги для сделок изменяется пропорционально номинальному ВНП.

Спрос на деньги для сделок D

t

не зависит от процентной ставки, поэтому

графически он изображается в виде вертикальной прямой линии (рис. а).

Рис. 11.2. Кривые спроса на деньги: а — спрос на деньги для сделок; б — спрос

на деньги со стороны активов; в — совокупный спрос на деньги

121

Причина существования спроса на деньги со стороны активов (D

a

) вытекает из

функции денег как средства сбережения.

Люди могут держать свои финансовые активы в различных формах — например, в

виде акций, облигаций или наличности. Поэтому существует спрос на деньги со стороны

активов.

Преимуществом владения деньгами является их ликвидность, то есть деньги можно

незамедлительно использовать для приобретения товаров и услуг. Как форма владения

активами, деньги особенно привлекательны, когда ожидается понижение цен на товары,

услуги, другие финансовые активы.

Преимущество ценных бумаг перед деньгами состоит в том, что они приносят

доход в виде процента.

Таким образом, человеку приходится решать, сколько финансовых активов

держать в виде ценных бумаг, а сколько в деньгах. Решение в первую очередь зависит от

процентной ставки: чем она выше, тем ниже курс ценных бумаг и выше спрос на них, тем

ниже спрос на наличные деньга, и наоборот.

Следовательно, спрос на деньги со стороны активов (D

a

) обратно пропорционален

уровню процентной ставки и имеет вид нисходящей кривой (рис. б).

Совокупный спрос на деньги (D

m

) можно определить как сумму спроса на деньги

для сделок (D

t

) и спроса на деньги со стороны активов (D

a

) (рис. в).

Таким образом, совокупный спрос на деньги зависит от уровня процентной ставки

и объема номинального ВНП.

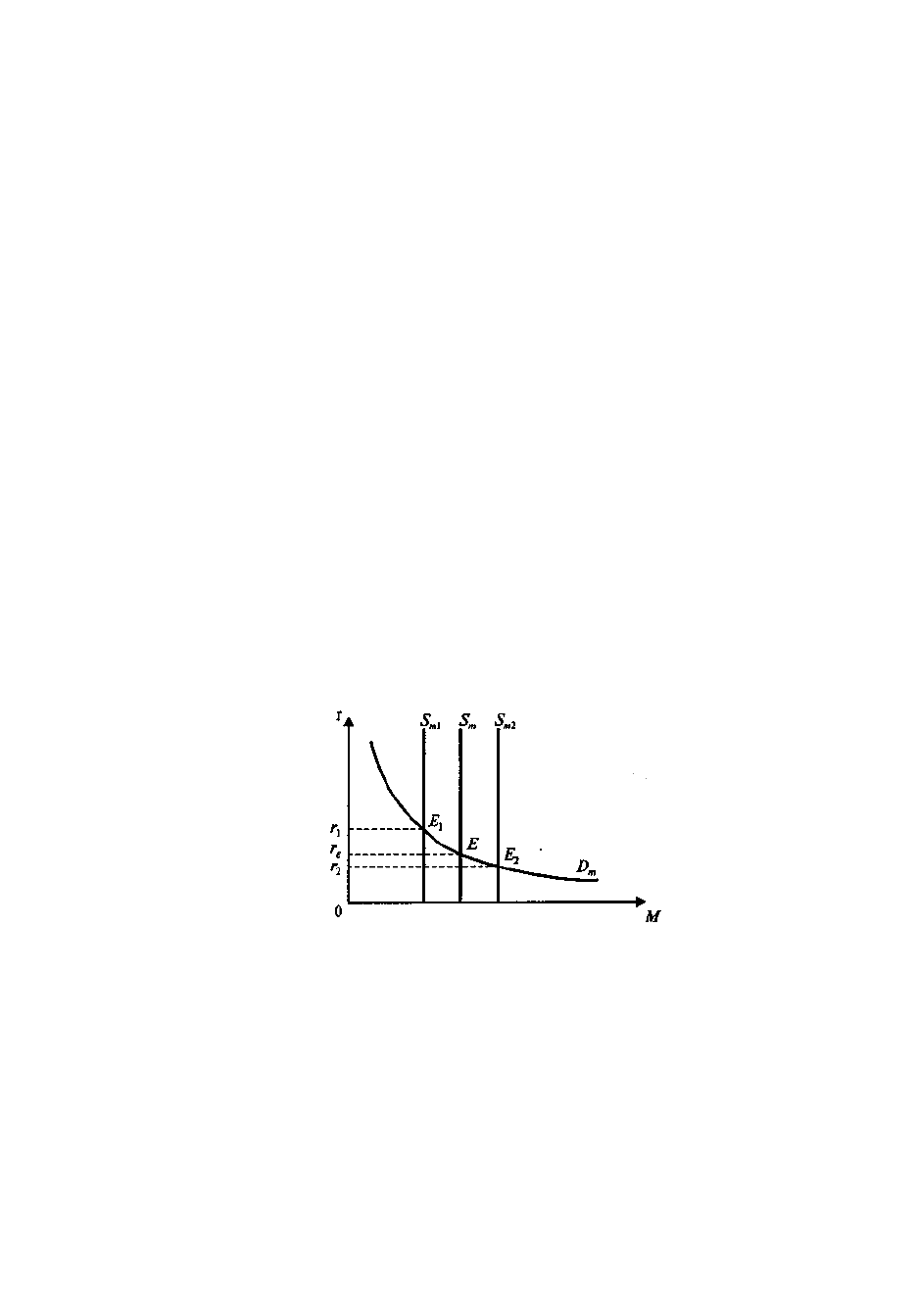

Равновесие денежного рынка. В целом денежный рынок может быть представлен

в виде графика спроса и предложения (рис. 11.3). Точка E находится на пересечении

кривых спроса D

m

и предложения денег S

m

и определяет равновесную цену денежного

рынка. Это равновесная процентная ставка, или «цена денег», то есть альтернативная

стоимость хранения не приносящих процента денег.

Рис.11.3. Равновесие на денежном рынке (при постоянном спросе на деньги)

Представим, что меняется предложение денег, а спрос на деньги остается

постоянным.

Уменьшение предложения денег создает временную их нехватку на денежном

рынке. Экономические агенты пытаются получить больше денег путем продажи ценных

бумаг. Поэтому предложение ценных бумаг увеличивается, что понижает их цену и

поднимает процентную ставку. При более высокой процентной ставке количество денег,

которое люди хотят иметь на руках, уменьшается. Следовательно, количество

предложенных и требуемых денег вновь выравнивается при более высокой процентной

ставке.

Увеличение предложения денег создает временный их избыток, в результате чего

увеличивается спрос на ценные бумаги и цена на них становится выше. Процентная

ставка падает, и на денежном рынке восстанавливается равновесие (рис.)

122

Рис.11.4. Равновесие денежного рынка (при неизменном предложении денег)

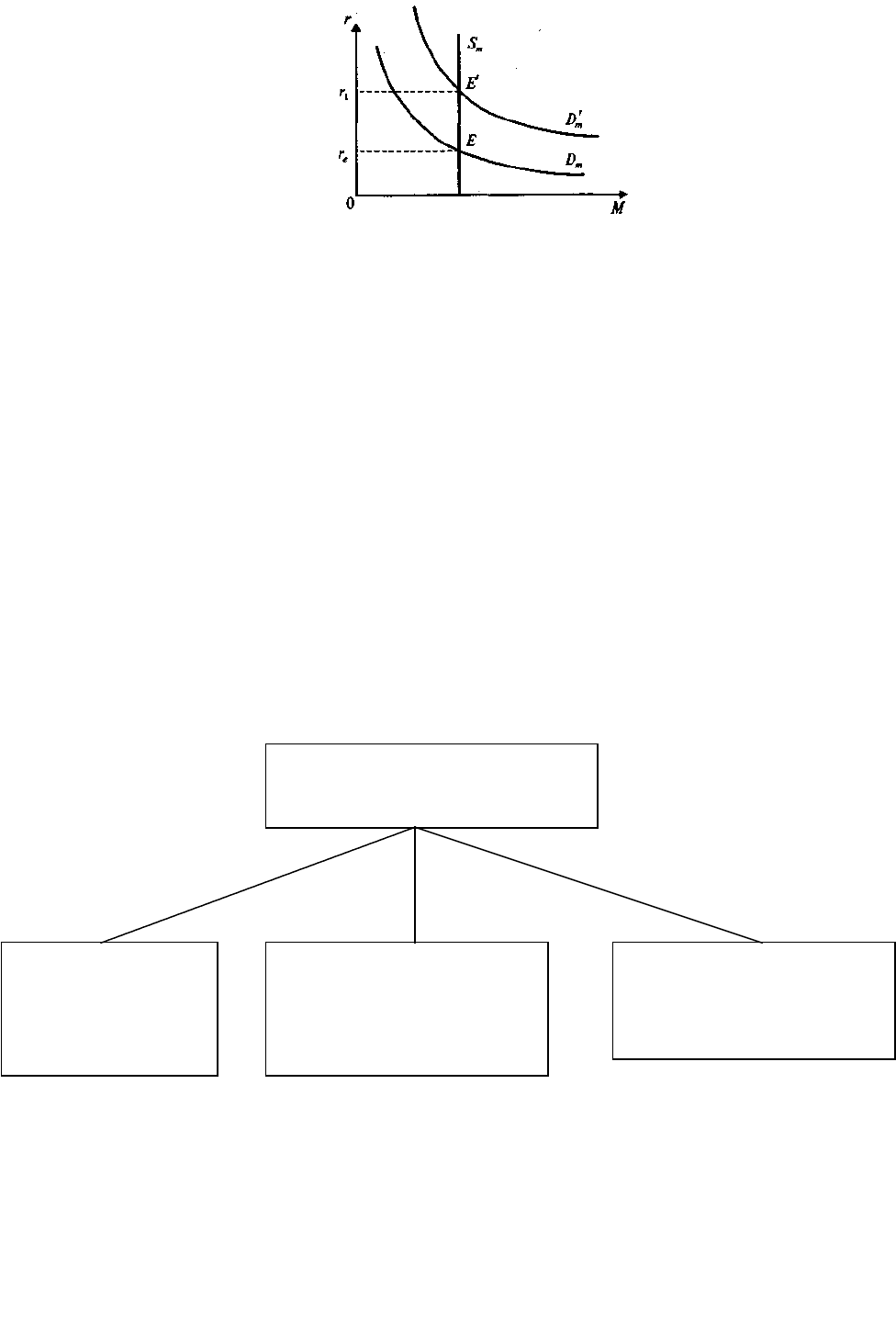

Предположим теперь, что меняется спрос на деньги, а предложение остается

неизменным.

Если спрос на деньги вырос, то кривая спроса на деньги сдвигается вправо вверх, а

процентная ставка повышается. При уменьшении спроса на деньги будут происходить

обратные процессы.

Пусть спрос на деньги вырос вследствие роста номинального ВНП, то есть

население и фирмы хотят держать больше активов в виде наличных денег, реализуя для

этого другие финансовые активы, например ценные бумаги. Но при неизменном

предложении денег равновесие на денежном рынке может быть установлено только при

росте процентной ставки. При уменьшении спроса на деньги равновесие на денежном

рынке устанавливается при более низкой, чем первоначальная, процентной ставке.

3. Денежно- кредитная система и ее структура.

Кредитную систему рассматривают как 1) совокупность кредитно-расчетных

отношений, форм и методов кредитования; 2) совокупность кредитно-финансовых

институтов.

Кредитно-расчетные отношения связаны с движением ссудного капитала и

включают различные формы кредита. Кредитная система как совокупность кредитно-

финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбе-

режения различных слоев населения и предоставляет их в ссуду фирмам, правительству и

частным лицам. Основой кредитной системы исторически являются банки.

123

Кредитно-финансовые

институты

Центральный

банк

Коммерческие банки Специализированные

кредитно-финансовые

институты

Роль банков в рыночной экономике.

Банки выступая в роли посредников между кредиторами и заемщиками, превращают

бездействующие наличные деньги в работающий капитал, который приносит доход; они

открывают источники финансирования инвестиций, направляемых в развитие экономики;

банки способствуют ускорению реализации производимой в стране продукции. Благодаря

деятельности банков владельцы денег, открывая депозиты, получают дополнительные

доходы; фирмы, пользуясь банковским кредитом, ускоряют инновационный процесс на

своих заводах и укрепляют свои позиции в конкурентной борьбе, а потребители получают

возможность быстрее удовлетворять свои потребности.

Банк — это коммерческое учреждение, которое создается в соответствии с

действующим законодательством данной страны, действует на основании лицензии,

занимается предпринимательской деятельностью в финансовой сфере и функционирует

на принципах коммерческого расчета.

Банковская деятельность - совокупность осуществляемых банками и

небанковскими кредитно-финансовыми организациями банковских операций,

направленных на извлечение прибыли.

Банки можно классифицировать по следующим критериям:

Критерии классификации Виды банков

по территории международные

национальные

региональные

межрегиональные

по отраслевому признаку промышленные

торговые

строительные

сельскохозяйственные

кооперативные

по признаку собственности государственные

частные

акционерные

иностранные

смешанные

местных органов власти

(муниципальные)

по услугам специализированные

универсальные

по функциональным признакам Сберегательные

Депозитные

ипотечные

трастовые

учетные

клиринговые

по организационной структуре банковская группа

банковский холдинг

единый банк

по срокам активных операций коммерческие (краткосрочное и

среднесрочное кредитование)

инвестиционные

банки развития.

124

Кредитно-финансовые институты подразделяются на: 1) центральные банки; 2)

коммерческие банки; 3) специализированные кредитно-финансовые институты

(кредитные организации).

Первый уровень образует центральный банк (или совокупность банковских

учреждений, выполняющих функции центрального банка, например, Федеральная

резервная система США). За ним законодательно закрепляются монополия на эмиссию

национальных денежных знаков и ряд особых функций в области денежно-кредитной

политики.

Второй уровень занимают коммерческие банки (частные и государственные). Ко

второму уровню относятся также и специализированные кредитно-финансовые учре-

ждения.

Банк — это частное коммерческое предприятие, которое, как правило,

принадлежит акционерной компании. Оно должно приносить прибыль и, следовательно,

дивиденд его акционерам. Поэтому все частные банки принято называть коммерческими

банками, в отличие от Центрального банка.

Центральные банки осуществляют выпуск банкнот и являются центрами

кредитной системы. Они занимают в ней особое место. Это «банки банков», являющиеся,

как правило, государственными учреждениями.

Коммерческие банки представляют собой частные и государственные банки,

осуществляющие универсальные операции по кредитованию промышленных, торговых и

других предприятий, главным образом за счет тех денежных капиталов, которые они

получают в виде вкладов.

Специализированные кредитно-финансовые учреждения отличаются от банков

размерами и видами оказываемых услуг, а также размером собственного капитала.

Функции центрального банка. Центральные банки выполняют ряд важных

функций, среди которых следует выделить:

• эмиссию банкнот;

• хранение государственных золото-валютных резервов;

• денежно-кредитное регулирование экономики;

• кредитование коммерческих банков и осуществление кассового обслуживания

государственных учреждений;

• проведение расчетов и переводных операций;

• контроль за деятельностью кредитных учреждений.

Центральный банк чаще всего является государственным, хотя в некоторых

странах это коммерческий, акционерный банк, где главным акционером выступает

государство (например, Швейцарский банк). Основные задачи центрального банка состоят

в реализации политики государства в области денежного обращения, кредита и расчетов,

обеспечении устойчивой покупательной способности денежной единицы, регулировании

и контроле деятельности коммерческих банков, хранении золото-валютных резервов.

Регулирование объема и структуры денежной массы в обращении осуществляется

центральным банком путем изменения объема предоставляемых банкам кредитных

ресурсов, покупки и продажи ценных бумаг и иностранной валюты.

Центральный банк организует расчеты между коммерческими банками через

корреспондентские счета, которые открываются этими банками в расчетно-кассовом

центре центрального банка.

Центральному банку принадлежит исключительное право выпуска в обращение и

изъятия из обращения денежных знаков.

Регулирование и контроль за деятельностью коммерческих банков центральный

банк осуществляет на всех этапах их функционирования, начиная от лицензирования и

заканчивая лишением того или иного коммерческого банка лицензии на банковскую

деятельность.

125

В целях обеспечения устойчивой работы коммерческих банков и защиты интересов

кредиторов центральный банк устанавливает ряд обязательных нормативов деятельности

коммерческих банков. В число таких нормативов входят минимальный размер уставного

капитала, предельное соотношение между размером собственных средств и суммой

активов, показатель ликвидности баланса, размер обязательных минимальных резервов,

которые размещаются коммерческими банками в центральном банке, а также предельно

допустимые размеры риска на одного заемщика. Коммерческие банки обязаны

представлять финансовые отчеты и финансовые документы центральному банку.

Центральный банк осуществляет обширный круг операций:

• предоставляет кредит правительству (Министерству финансов) на принципах

срочности, платности и возвратности в пределах тех лимитов, которые устанавливают

законодательные органы;

• выдает кредиты другим банкам на срок по соглашению, покупает и продает

векселя, а также ценные бумаги, выпускаемые правительством, предоставляет кредиты на

срок, под залог векселей, ценных бумаг;

• покупает и продает иностранную валюту и платежные документы в иностранной

валюте, которые выставляют национальные и иностранные банки;

• участвует в отечественных и иностранных кредитных организациях;

• устанавливает официальный курс национальной денежной единицы к валюте

иностранных государств;

• осуществляет расчетное и кассовое обслуживание государства, коммерческих

банков и (в порядке исключения) отдельных организаций.

Все эти операции соответствуют деятельности центрального банка как

эмиссионного, кредитного и расчетного центра.

Функции коммерческих банков. Функции коммерческих банков состоят прежде

всего в следующем:

• аккумулировании бессрочных депозитов (ведение текущих счетов) и оплате

чеков, выписанных на эти банки;

• предоставлении кредитов предпринимателям.

Кредитные учреждения также осуществляют расчеты и организуют оборот в

масштабах всего национального хозяйства. На базе их операций возникают кредитные

деньги (чеки, банковские векселя).

В задачу коммерческих банков входит предоставление кассовых, платежных,

инвестиционных и страховых услуг, обеспечивающих компаниям и фирмам

финансирование производственного или торгового цикла, достижение их текущих и

стратегических задач, гарантию долгосрочного функционирования. Индивидуальным

клиентам коммерческие банки обеспечивают повседневное эффективное и надежное

кредитно-финансовое обслуживание, способствующее достижению долгосрочных

индивидуальных целей. Взаимодействие коммерческих банков с центральным банком

дает возможность осуществления планомерного контроля за состоянием финансовой

системы страны.

Важной функцией коммерческих банков является выдача средств на

финансирование инвестиций по поручению владельцев и распорядителей этих средств.

Банки также могут выпускать платежные документы, ценные бумаги, чеки,

векселя, акции, облигации, аккредитивы, покупать, продавать и хранить платежные

документы и ценные бумаги, выдавать поручительства, гарантии за третьих лиц, приобре-

тать права требования на поставку товаров и оказание услуг, принимать риски при

исполнении таких требований.

Коммерческие банки осуществляют валютные операции, покупают внутри страны

и за рубежом драгоценные металлы, камни и изделия из них. Они выполняют различные

комиссионные операции, в том числе привлекают и размещают средства, осуществляют

управление ценными бумагами по поручению своих клиентов и оказывают

126

консультационные услуги по вопросам ведения операций в банке, организации

кредитования и другим интересующим клиентов банка проблемам.

Банки осуществляют межбанковские операции. На договорных началах они могут

привлекать и размещать друг у друга денежные средства в форме депозитов, получать

кредиты и совершать другие взаимные операции. При недостатке ресурсов для

кредитования коммерческие банки обращаются за получением кредитов в центральный

банк.

Коммерческие банки полностью самостоятельны в проведении кредитной

политики, но они не обладают правом денежно-кредитной эмиссии и выдают кредиты

лишь в пределах реально привлеченных ресурсов.

Функции специализированных кредитных финансовых учреждений. Часть

кредитной системы, представленная специализированными кредитно-финансовыми

институтами. Финансовые организации этой системы отличает ориентация на обслу-

живание определенных клиентов либо на осуществление одного-двух видов услуг, чаще

всего — специфического характера.

Их деятельность концентрируется на обслуживании небольшого сегмента

финансового рынка.

Для специализированных кредитно-финансовых институтов характерна двойная

подчиненность. С одной стороны, являясь связанными с осуществлением кредитно-

расчетных операций, они вынуждены руководствоваться соответствующими требова-

ниями центрального банка. С другой стороны, специализируясь на каких-либо

финансовых, страховых, инвестиционных или иных операциях, кредитно-финансовые

институты попадают под регулирующее воздействие соответствующих ведомств. Тем

самым они могут находиться в двойном или даже тройном ведомственном подчинении.

Нередко случается так, что нормативные, обязательные для исполнения требования

одного ведомства противоречат указаниям другого ведомства, что позволяет (или

вынуждает) кредитным институтам лавировать между законодательными актами,

используя более благоприятные указания.

К основным специализированным кредитно- финансовым учреждениям можно

отнести:

Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, то

есть выпускают и размещают на фондовом рынке ценные бумаги, получая на этой

операции доход. Они не имеют права принимать депозиты и, как правило, привлекают

капиталы путем продажи собственных акций или за счет кредита коммерческих банков.

Собственный капитал они используют для долгосрочного кредитования различных

отраслей хозяйства.

Сберегательные учреждения привлекают мелкие сбережения и доходы, которые

без помощи кредитной системы не могут функционировать как капитал.

Страховые компании привлекают средства путем продажи страховых полисов.

Полученные доходы они вкладывают прежде всего в облигации и акции других компаний,

государственные ценные бумаги. Страховые компании также предоставляют дол-

госрочные кредиты предприятиям и государству.

Пенсионные фонды представляют собой кредитные учреждения, занимающиеся

главным образом формированием пенсионного фонда и выдачей пенсий. Полученные

денежные средства вкладываются, как правило, в ценные бумаги промышленных

компаний.

Инвестиционные компании размещают среди мелких держателей свои

обязательства (акции) и используют полученные средства для покупки ценных бумаг

различных отраслей хозяйства.

Участие в кредитной системе различных кредитно-финансовых институтов и рост

заинтересованности в ее обслуживании расширили финансовые возможности

127

индивидуальных клиентов и мелких фирм. Владелец даже мелкой фирмы получает

большой выбор источников кредитования.

128

Доцент, к.э.н.,Лебедько Е.Е.

Тема 12. Финансовый сектор экономики и основы его функционирования.

1. Понятие, структура и функции финансовой системы

2. Государственный бюджет, его функции и структура

3. Бюджетный дефицит и бюджетный профицит. Государственный долг

4. Налогообложение: сущность, принципы.

5. Функции и виды налогов

129

12.1. Понятие, структура и функции финансовой системы

130

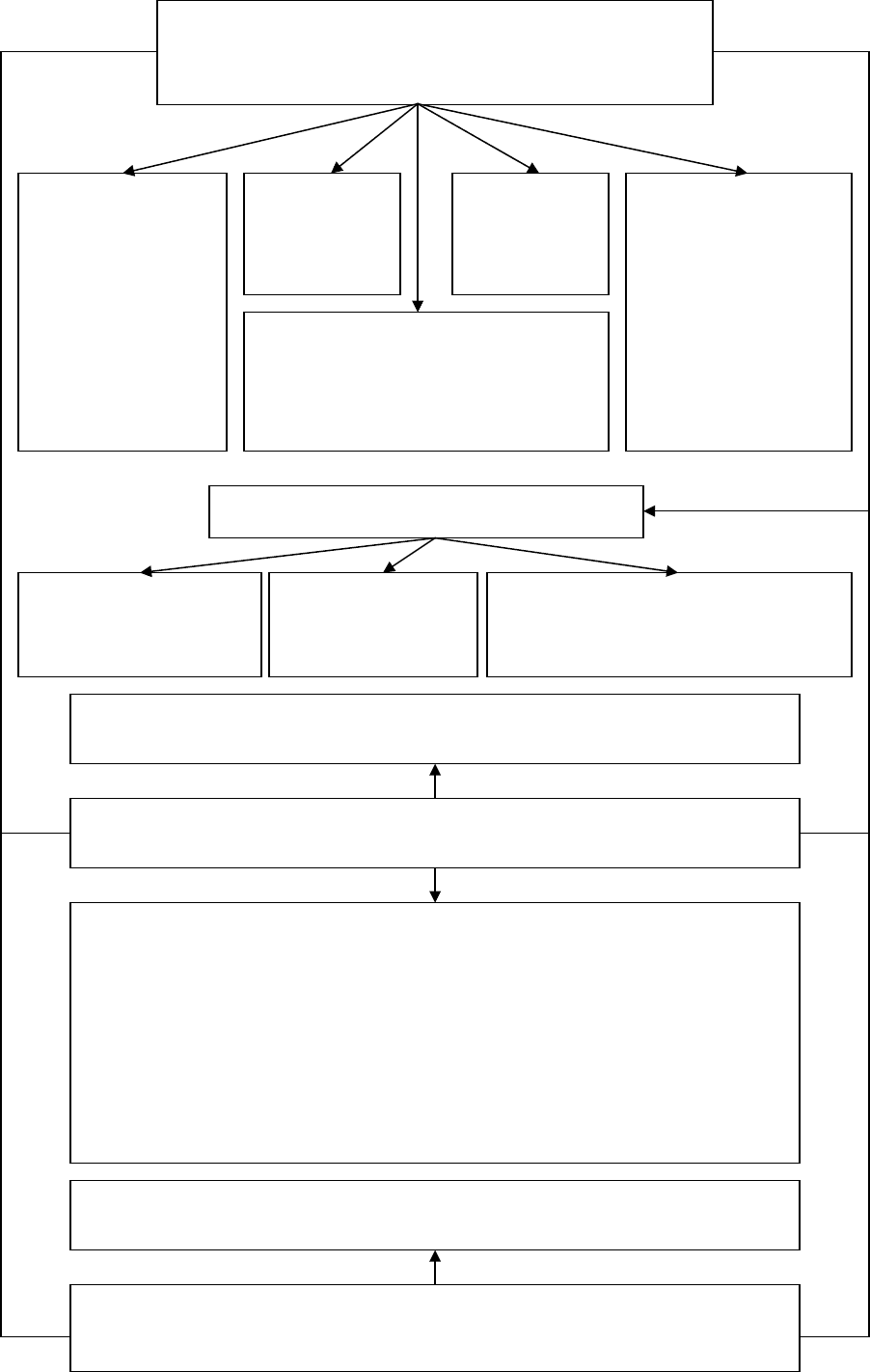

Финансовая система – совокупность финансовых отношений

и комплекса кредитно-финансовых учреждений, используемых

государством в целях регулирования фондов денежных средств.

Государственные

финансы

---------------------------

госбютжет

местные бюджеты

финансы

государственных

предприятий

специальные

правительственные

фонды

Финансы

частных

предприятий

и корпораций

Финансы

домашних

хозяйств

Кредитно-

финансовые

учреждения

---------------------------

национальный банк РБ

коммерческие банки

специализированные

кредитно-

финансовые

учреждения

Функции финансовой системы

Финансовые рынки

----------------------------------------------------

денежный рынок

рынок краткосрочных капиталов

рынок долгосрочных капиталов

Распределительная –

охватывает первичное и

вторичное распределение

национального продукта.

Регулирующая –

стимулирует или

ограничивает

экономический рост

Контрольная – проявляется в

осуществлении контроля кредитно-

финансовыми учреждениями за

распределением финансовых ресурсов.

Фискальная (налогово-бюджетная) политика – изменение государственных

расходов и налогов с целью изменения уровня ВНП, занятости и инфляции.

Финансовая политика – мероприятия государства по аккумуляции

финансовых ресурсов, их распределению и использованию.

Инструменты финансовой политики

------------------------------------------------------------------------------------------------------------

цены

тарифы

таможенные пошлины

субсидии

дотации

трансферты

налоги

сборы

Финансы – экономическая категория, отражающая экономические

отношения в процессе создания и использования фондов денежных средств.

Финансовые отношения – система сложившихся в обществе

экономических отношений по формированию фондов денежных средств на основе

распределения и перераспределения национального продукта.