Беляевский И.К., Данченок Л.А., Коротков А.В. Татаркова Н.В. Статистика рынка товаров и услуг

Подождите немного. Документ загружается.

Статистика товарных запасов

и товарооборачиваемости

111

димом объеме и ассортименте, реализовывалась в удобном для приобретения месте, при

высоком уровне обслуживания, т.е. в максимально подготовленном к потреблению виде.

Весьма важное значение имеет выбор места преобразования производственного

ассортимента в торговый (подсортировки товаров). В зависимости от этого в промыш-

ленности, оптовом или розничном звеньях создаются определенные товарные запасы и

соответствующая им материально-техническая база.

На первый взгляд представляется наиболее целесообразным осуществлять подсор-

тировку товаров в местах их производства или конечной реализации, т.е. на промышлен-

ных предприятиях или в розничном звене. Однако это приводит к концентрации в роз-

ничном звене сферы товарного обращения экономически не обоснованной части товар-

ных запасов. Для основной массы товаров сложного ассортимента наиболее целесообраз-

но осуществлять подсортировку в оптовом звене торговли.

Существуют различные методы оценки оптимальности товарных запасов, но об-

щее у них то, что итогом является получение такого товарного запаса (в сумме или днях),

который бы обеспечил бесперебойное обращение товарной массы при заданном мини-

муме затрат.

К этим методам оценки относятся: опытно-статистический метод и методы экс-

пертных оценок, объединенные в группу эвристических методов; метод технико-

экономических расчетов и группа экономико-математических методов.

I. Опытно-статистический метод основан на обработке статистической отчетности

о товарных запасах и дальнейшем ее анализе. Причем, чем детальнее анализ, точнее

представление об уровне, структуре, динамике и оборачиваемости товарных запасов, тем

точнее определение их оптимального размера. Положительным моментом применения

опытно-статистического метода является быстрота получения результата при незначи-

тельных затратах труда.

II. Методы экспертных оценок, так же как и предыдущий, основываются на субъек-

тивной оценке текущего момента и перспектив развития. Отличительной чертой их яв-

ляется то, что оценку дает не один, а несколько специалистов.

III. Метод технико-экономических расчетов получил достаточно широкое распро-

странение. Его сущность состоит в том, что объем товарного запаса разбивается на от-

дельные элементы, такие, как наличие товарной массы в ассортименте, обеспечивающем

постоянный выбор товаров в соответствии с покупательским спросом; страховой запас на

случай непредвиденного роста спроса населения; страховой запас на нарушение рит-

мичности поставки; запас, обеспечивающий время предпродажной подготовки товара;

рекламный запас; рабочий запас и т.п.

Простейшая формула определения оптимума товарного запаса i-го наименования

товара выглядит следующим образом:

iiiii

dcbaN +++=

2

1

,

где a

i

– запас на время приемки и предпродажной подготовки i-го товара;

b

i

– рабочий запас i-го наименования;

с

i

– частота завоза i-го товара в днях;

d

i

– страховой запас i-го наименования.

Общий оптимальный размер товарных запасов по совокупности товаров пред-

ставляет собой сумму оптимумов:

N =

∑

N

i

.

Статистика рынка товаров и услуг

112

IV. Экономико-математические методы определения оптимального размера товар-

ных запасов в последнее время стали занимать значительное место. Наиболее часто ис-

пользуются метод экстраполяции и расчет классической модели Уилсона по определе-

нию наиболее экономичного размера товарного запаса.

Метод экстраполяции заключается в перенесении темпов, сложившихся в прошлом

и настоящем, на будущее. Рекомендуется применение экстраполяции по данным за че-

тыре года на пятый, так как считается, что за названный промежуток времени тенденция

накопления товарных запасов проявляется достаточно четко.

Формула Уилсона выглядит следующим образом:

1

2

2

C

RC

N =

,

где С

1

– издержки, связанные с хранением товарных запасов;

С

2

– издержки по транспортировке;

R – размер покупательского спроса или объем товарооборота.

Рассмотрим структуру издержек С

1

и С

2

. К затратам, связанным с хранением то-

варных запасов, относятся следующие статьи:

1) по оптовому рынку товаров: все статьи издержек обращения, исключая лишь

расходы, связанные с транспортировкой товаров (С

2

);

2) по розничному звену: затраты на хранение, подработку, подсортировку и упа-

ковку и по содержанию холодильников, проценты за кредит (уплаченные, за исключени-

ем полученных), убыль товаров в пределах и сверх установленных норм, расходы по

страхованию товарных запасов и некоторые другие статьи.

5.5. Методы анализа состояния

и изменения товарных запасов

Исходным моментом в анализе товарных запасов является их учет. Размер запасов

товаров как в целом, так и в потоварном разрезе учитывается всеми объектами статисти-

ческого исследования (торговыми фирмами, предприятиями, организациями, системами

и сферой товарного обращения в целом). Выделяются три основных метода учета товар-

ных запасов – это: инвентаризация, оперативный учет и балансовый метод.

I. Инвентаризация основывается на сплошном подсчете всех товаров. Преимущест-

вом этого метода является точность всех полученных результатов. Однако информация,

полученная с помощью инвентаризации, весьма ограничена для ее использования в ста-

тистическом исследовании, так как чаще всего этот метод применяется в ревизионных

целях. Он также весьма трудоемок и экономически невыгоден, так как на время проведе-

ния инвентаризации приходится полностью закрывать проверяемое предприятие.

II. Более простым в организации проведения является оперативный учет, который

отличается от инвентаризации тем, что ведется подсчет не товаров, а товарных мест

(ящиков, мешков, рулонов и других видов упаковок). Полученные результаты в даль-

нейшем пересчитываются по имеющимся нормам с целью получения полного количест-

ва товаров, которое затем оценивается в текущих ценах.

III. Балансовый метод основан на использовании следующей балансовой формулы:

∑

З

к

=

∑

З

н

+

∑

П –

∑

О –

∑

дР,

Статистика товарных запасов

и товарооборачиваемости

113

где

∑

З

к

, З

н

– сумма товарных запасов на конец и начало анализируемого периода со-

ответственно;

∑

П – объем поступления товарной массы;

∑

О – объем товарооборота;

∑

дР – сумма документированного расхода, не являющегося продажей (например,

возврат товаров на склад).

В последнее время многие торговые фирмы, предприятия и организации доста-

точно широко стали использовать так называемый компьютерный метод, который осно-

ван на балансовом методе. Помимо перечисленных методов учета товарных запасов так-

же используются различного рода статистические исследования.

На первом этапе исследования товарных запасов необходимо проанализировать

их распределение по звеньям торговли, по торговым организациям и системам, по город-

ским и сельским поселениям, в региональном разрезе.

Для анализа динамики товарных запасов в первую очередь должен быть использо-

ван индексный метод, который поможет исследователю констатировать наличие измене-

ний, оценить их характер, влияние на них различных факторов. Так, с этой целью ис-

пользуются следующие индексы:

– индекс суммы товарных запасов

∑

∑

∑

∑

==

∑

n

i

ii

n

i

ii

n

i

i

n

i

i

З

qзp

qзp

З

З

I

00

11

0

1

,

где

1

i

qз ,

0

i

qз – товарные запасы i-го наименования в натуральных единицах за отчет-

ный и базисный периоды соответственно;

1

i

p

,

0

i

p

– розничная цена на i-й товар в отчетном и базисном периодах соответст-

венно;

– индекс физического объема товарных запасов:

∑

∑

∑

∑

==

∑

n

i

ii

n

i

ii

p

n

i

ii

n

i

ii

qЗ

qзp

qзp

i

qзp

qзp

I

00

11

00

10

1

)(

,

где i

p

– индивидуальный или групповой индекс цен каждого i-го товара.

Большое значение для изучения динамики товарных запасов имеет моделирование

тенденций, их объема и уровня (у):

y = f (t).

Товарные запасы как в стоимостном выражении, так и в днях, являясь индикато-

ром рынка, подвержены влиянию различных факторов, среди наиболее значимых выде-

ляются следующие: объемы товарного предложения и товарооборота, их организацион-

ная и товарная структура, площадь торговых предприятий, равномерность поставки,

насыщенность рынка и т.д. Выявление влияния факторов может быть осуществлено с

помощью метода группировок, индексных и регрессионных моделей.

Метод группировок, как и индексный метод, позволяет не только констатировать

наличие связи между признаками, но и выявить причины, приведшие к тем или иным

конкретным результатам. Он позволяет исследовать зависимость результативного призна-

ка не только от одного, но и от двух и более факторных признаков, взятых в комбинации.

Статистика рынка товаров и услуг

114

5.6. Методы анализа товарооборачиваемости

Для анализа процесса товарооборачиваемости используется аналогичная ин-

формационная база, что и для анализа состояния и развития товарных запасов, с той

лишь разницей, что для показателей оборачиваемости товаров применяется не факти-

ческий размер запасов в сумме или в днях, а их средний размер, дающий обобщающую

характеристику.

Среди различных методов анализа товарооборачиваемости особого внимания за-

служивает индексный метод, который в отдельных случаях может быть использован не

только для изучения динамики исследуемого явления, но и для сравнения его изменений

за один и тот же период времени в пространстве. В статистике товарных запасов и това-

рооборачиваемости рассчитываются следующие индексы:

– индекс скорости товарного обращения:

0

1

C

C

Ic =

,

где С

1

, С

0

– скорость товарооборота соответственно текущего и базисного периодов.

З

T

II

З

З

О

О

З

О

З

О

C

C

Ic :::

0

1

0

1

0

0

1

1

0

1

==== .

Тем самым выявлены прямая зависимость динамики скорости товарного обраще-

ния от динамики товарооборота и обратная зависимость от динамики средних товарных

запасов.

– индекс времени товарного обращения (одного оборота):

,

0

1

В

В

I

В

=

где В

1

, В

0

– время одного оборота товаров соответственно текущего и базисного периодов.

Подставив в индекс формулу расчета времени оборота, получим:

T

З

В

II

О

О

З

З

т

З

т

З

В

В

I :::

0

1

0

1

0

0

1

1

0

1

==== .

Конечная формула имеет такой вид из-за сокращения числа дней в периоде t. За-

писанный таким образом индекс указывает на прямую зависимость динамики времени

оборота товаров от динамики средних товарных запасов и обратную зависимость от ди-

намики товарооборота.

Расчет приведенных индексов применяется лишь для одного отдельно взятого то-

вара или однородной товарной группы. Для оценки же изменений показателей скорости

и времени по совокупности товаров используются соответственно индексы средней ско-

рости и среднего времени:

∑

∑

∑

∑

∑

∑

∑

∑

===

n

i

i

n

i

i

n

i

ii

n

i

ii

n

i

i

n

i

ii

n

i

i

n

i

ii

З

З

ЗC

ЗC

З

ЗC

З

ЗC

C

C

cI

0

1

00

11

0

00

1

11

::

0

1

,

Статистика товарных запасов

и товарооборачиваемости

115

где

1

i

C

,

0

i

C

– скорость обращения i-х товаров по отдельным товарным группам соот-

ветственно текущего и базисного периодов;

1

i

З ,

0

i

З – средние товарные запасы i-го наименования товара соответственно в те-

кущем и базисном периодах.

∑

∑

∑

∑

==

n

i

i

n

i

i

n

i

ii

n

i

ii

В

т

т

тВ

тВ

В

В

I

0

1

00

11

:

0

1

.

Статистика товарных запасов и товарооборачиваемости в основном ориентирова-

на на бизнес-статистику, на интересы предпринимателя. Вместе с тем оценка товарной

массы, находящейся в состоянии запаса, пропорциональность запасов сбытового, оптово-

го и розничного звеньев торговли, зависимость оборачиваемости товаров от товарообо-

рота, влияние многозвенности товародвижения на товарооборачиваемость, а также на

удовлетворение спроса, процессы насыщения рынка и затоваривания (когда товарный

запас выступает индикатором надвигающегося кризиса сбыта), безусловно представляют

интерес для государственной статистики.

Литература

1. Беляевский И.К. и др. Статистика рынка товаров и услуг: Учебник / Под

ред. И.К. Беляевского. – М.: Финансы и статистика, 1995; 1997; 2002.

2. Беляевский И.К., Ряузов Н.Н., Ряузов Д.Н. Статистика торговли: Учебник.

– М.: Финансы и статистика, 1989.

3. Статистика коммерческой деятельности / Под ред. И.К. Беляевского, О.Э.

Башиной. – М.: Финстатинформ, 1996.

4. Кулагина Г.Д. Статистика товарного обращения. – М.: Финансы и статисти-

ка, 1989.

5. Российский статистический ежегодник: Стат. сб./Госкомстат России. –

М., 2003.

Вопросы и задания для самооценки

(с рекомендациями по их выполнению)

1. Назовите условия существования товарных запасов.

2. Охарактеризуйте различие между понятиями товарооборот и товарооборачи-

ваемость.

3. Назовите виды товарных запасов.

4. Какие факторы влияют на изменение товарных запасов.

5. Какими показателями характеризуется товарооборачиваемость?

6. Приведите расчетную формулу скорости товарооборота.

7. Приведите расчетную формулу времени товарного обращения.

8. Приведите расчетную форму индексной модели скорости товарооборота.

9. Приведите расчетную форму средней скорости товарооборота.

Статистика рынка товаров и услуг

116

10. Проанализируйте динамику товарных запасов по данным, содержащимся

в статистическом ежегоднике. Подберите регрессионную динамическую

модель.

11. По данным первых двух строк табл. 6.10 учебника [1] проанализируйте:

динамику средней скорости товарооборота, индекс скорости товарообо-

рота в неизменной структуре товарных запасов, индекс структуры товар-

ных запасов, используя теоретический материал, содержащийся в гл. 6

учебника [1].

План практических занятий по теме

Расчет обеспеченности товарооборота товарными запасами и сравнение с

нормативом или оптимальным размером. Расчет средних товарных запасов.

Расчет скорости товарооборота и времени товарного обращения. Расчет ин-

дексов товарооборачиваемости. Построение моделей товарооборачиваемости.

Индексный факторный анализ товарных запасов.

Практические задания

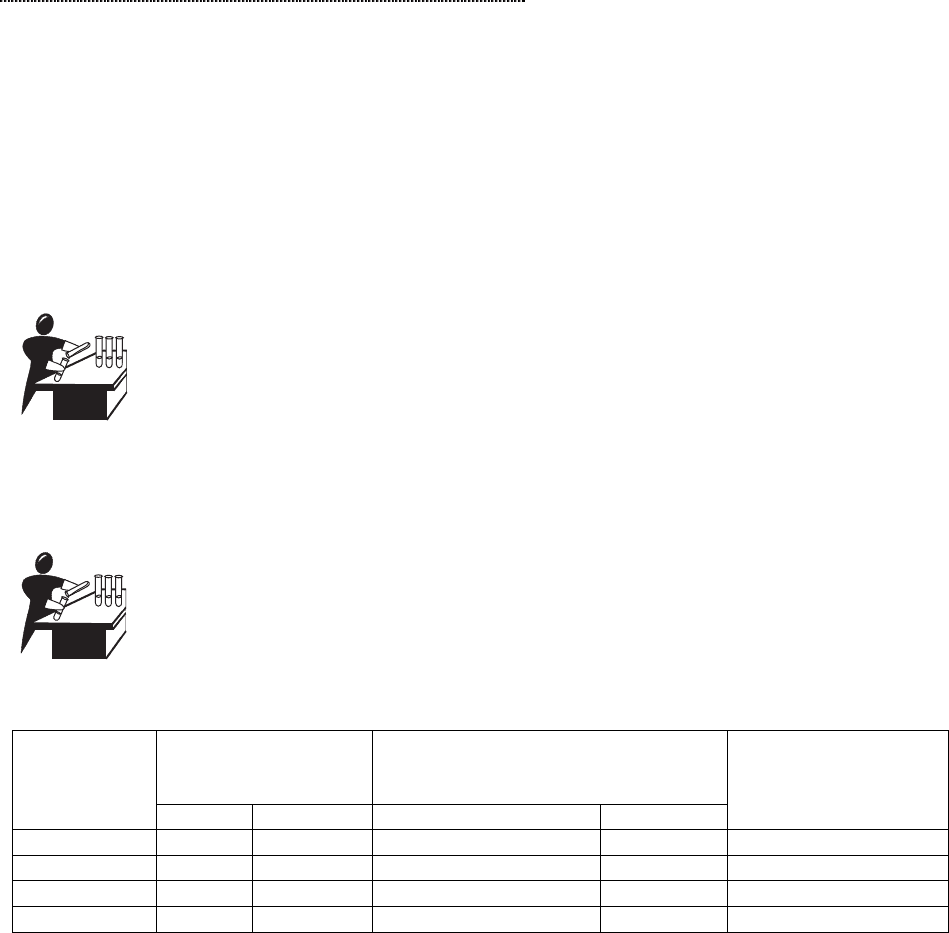

Задача 5.1

В таблице представлены данные по региону за год.

Розничный

товарооборот,

млн. руб.

Издержки,

млн. руб.

Кварталы

факт прогноз транспортировки хранения

Товарные запасы

на начало

квартала,

млн. руб.

I 3987 3990 27 25 4200

II 4065 4070 21 19 3800

III 4126 4120 44 38 4000

IV 4211 4210 88 29 3700

На основе приведенных данных вычислите по кварталам:

1) однодневный товарооборот;

2) норматив товарных запасов в днях и сумме.

Задача 5.2

На основании данных задачи 5.1 определите по кварталам отклонение товар-

ных запасов от норматива (в днях и в сумме).

Задача 5.3

В таблице представлены данные о товарообороте за IV квартал и товарных запасах

по некоторым товарным группам.

Статистика товарных запасов

и товарооборачиваемости

117

Товарная

группа

План товарооборота

на I квартал

млн. руб.

Товарные запасы

на 1 января,

млн. руб.

Норматив

товарных

запасов, дни

Канцтовары 1040 770 147

Спорттовары 860 462 150

Радиотовары 2840 1550 97

Музыкальные товары 108 127 142

Часы 478 509 130

Игрушки 657 692 119

Определить по каждой товарной группе в отдельности и по всем товарным груп-

пам вместе (в днях и в сумме) отклонения товарных запасов от норматива по каждой то-

варной группе отдельно и по всем вместе.

Задача 5.4

Розничный товарооборот и товарные запасы по региону за некоторый период вре-

мени составили:

Розничный

товарооборот

(млрд. руб.)

Товарные запасы,

млрд. руб.

Квартал Дата

I II III IV 1

.

0

1

1

.

0

2

1

.

0

3

1

.

0

4

1

.

0

5

1

.

0

6

1

.

0

7

1

.

0

8

1

.

0

9

1

.

1

0

1

.

1

1

1

.

1

2

1

.

0

1

4,0 4,1 4,1 4,2 4

,

2

3

,

8

3

,

9

3

,

8

3

,

7

3

,

6

4

,

0

3

,

9

3

,

5

3

,

7

3

,

8

3

,

7

4

,

0

Требуется:

1) рассчитать средние товарные запасы по кварталам, за полугодие и за год;

2) определить показатели скорости товарного обращения и времени оборотов то-

вара по кварталам, за полугодие и за год;

3) охарактеризовать динамику рассчитанных показателей.

Задача 5.5

Имеются данные о работе нескольких магазинов млн. руб.

Товарооборот

по кварталам

Товарные запасы на дату

Магазин

I II 1.01 1.02 1.03 1.04 1.05 1.06 1.07

1 1696 1739 840 810 830 790 760 790 710

2 1464 1492 610 660 710 690 730 760 800

3 1330 1300 320 330 360 350 360 370 360

4 2000 1990 960 960 1010 1010 1000 1050 1040

Требуется:

1) Определить скорость товарооборота и время товарного обращения по кварта-

лам по каждому магазину и по всем магазинам вместе.

Статистика рынка товаров и услуг

118

2) Охарактеризовать динамику рассчитанных показателей. Рассчитайте соответст-

вующие индексы скорости времени.

Задача 5.6.

На основании данных задачи 5.5 рассчитать:

1) индекс средней скорости товарного обращения;

2) индекс скорости в неизменной структуре товарных запасов;

3) индекс влияния структурных сдвигов.

Проверьте взаимосвязь полученных индексов и сделайте выводы.

Задача 5.7

На сновании данных задачи 5.5 рассчитать:

1) индекс среднего времени оборота товара;

2) индекс времени в неизменной структуре товарооборота;

3) индекс влияния структурных сдвигов;

Проверьте взаимосвязь полученных индексов и сделайте выводы.

Задача 5.8

На основных данных задачи 5.5:

1) разложите прирост товарооборота по факторам;

2) разложите темп прироста товарооборота по факторам.

Проверьте правильность расчетов и сделайте выводы.

Задача 5.9

На основании данных задачи 5.5 разложить прирост средних товарных запасов по

факторам. Проверьте правильность расчетов и сделайте выводы.

Задача 5.10

В таблице имеются данные о товарных запасах за два года.

Средние товарные запасы,

млн. руб.

Товарные запасы оборота,

дни

Товар

Базисный год Отчетный год Базисный год Отчетный год

А 773 889 100 95

Б 833 810 115 105

В 739 780 85 80

Требуется:

1) рассчитать объём розничного товарооборота по каждому товару;

2) рассчитать структуру товарооборота и товарных запасов;

3) рассчитать по каждому товару индексы скорости и времени;

4) рассчитать индексы средней скорости товарного обращения и времени обраще-

ния товара.

Сделайте выводы.

Тесты

119

Тесты

1. Рынок в своем развитии подчиняется закону:

а) государственной власти;

б) прав потребителей;

в) спроса и предложения;

г) всемирного тяготения.

2. Продавцы (владельцы товара) являются:

а) субъектами рынка;

б) объектом рыночных отношений;

в) элементом рыночного механизма.

3. Покупатели (владельцы денег) являются:

а) объектом рыночных отношений;

б) субъектами рынка;

в) элементом рыночного механизма.

4. Товар (продукт или услуга) является:

а) субъектом рынка;

б) объектом рыночных отношений;

в) элементом рыночного механизма.

5. В рыночные отношения вступают между собой:

а) субъекты и объекты;

б) только субъекты;

в) только объекты.

6. Целью рыночных отношений для продавца является:

а) удовлетворение покупателя;

б) получение прибыли;

в) поставка новых товаров;

г) подъем экономики страны.

7. Главными инструментами рыночного механизма являются:

а) цены и конкуренция;

б) спрос и предложение;

в) продавцы и покупатели;

г) товары и услуги;

д) прибыль и издержки.

8. Рынок средств производства не включает в себя:

а) рынок природного сырья;

б) рынок сельскохозяйственных продуктов;

в) рынок промышленной продукции;

г) рынок продовольственных товаров.

Статистика рынка товаров и услуг

120

9. Региональный рынок имеет подсистемы:

а) рынок средств производства;

б) рынок предметов потребления;

в) городской рынок;

г) сельский рынок;

д) рынок услуг.

10. Совпадают ли границы рынка с административными границами:

а) совпадают всегда;

б) совпадают не всегда;

в) никогда не совпадают.

11. Совпадают ли границы рынка с природно-географическими границами:

а) совпадают всегда;

б) совпадают не всегда;

в) никогда не совпадают.

12. По признаку диктата на рынке существует:

а) рынок продавца;

б) рынок покупателя;

в) рынок средств производства;

г) рынок предметов потребления.

13. Что подразумевает под собой конкуренция?

а) отсутствие купли-продажи товаров;

б) наличие маленького количества продавцов и покупателей;

в) наличие большого числа покупателей и продавцов, соперничающих друг с другом;

г) отсутствие спроса и предложения.

14. Существующая форма конкуренции:

а) внешняя;

б) внутренняя;

в) ценовая.

15. Конкурентным, как правило, бывает:

а) рынок продавца;

б) рынок покупателя.

16. Какая из этих функций не является функцией рынка:

а) минимизация издержек;

б) установление спроса и предложения;

в) сведения продавца и покупателя;

г) распределение товарной массы по регионам.

17. Объективная и полная оценка состояния рынка на конкретный отрезок времени –

это:

а) концептуальная цель статистики рынка;

б) общая интегральная задача статистики рынка;

в) функциональная задача статистики рынка.