Батрин Ю.Д., Фомин П.А. Особенности управления финансовыми ресурсами промышленных предприятий

Подождите немного. Документ загружается.

Причины возможных отклонений можно разделить на две основные

группы:

- в ходе формирования бюджета закладывается целый ряд предположений

относительно состояния внешней среды предприятия, в частности

поведения покупателей и конкурентов, которые могут не оправдаться на

этапе реализации бюджета;

- вторая группа причин связана с «промахами» в хозяйственной

деятельности предприятия. Например, не были соблюдены нормативы

расхода сырья и материалов на единицу выпускаемой продукции или

слишком высокой оказалась доля брака. Подобные причины также должны

выявляться в процессе контроля за исполнением бюджета и на их основе

должны делаться соответствующие организационные выводы.

Базой для контроля исполнения бюджета должны стать разработанные

бизнес-задания деятельности предприятия. Таким образом, контроль

фактических данных должен производиться в разрезе отдельных бизнес-

заданий.

Рассмотрим основные принципы контроля и анализа доходной и

расходной частей бюджета.

Контроль за доходной частью бюджета должен осуществляться на основе

анализа составленного плана маркетинга предприятия.

Анализ плана маркетинга представляет собой сравнение реального

развития событий в сбытовой деятельности предприятия с запланированными

или ожидаемыми показателями в течение определенного периода времени.

Если результаты этой деятельности неудовлетворительные, в план вводятся

соответствующие корректировки. Планы могут пересматриваться в результате

воздействия неконтролируемых факторов (наступление форс-мажорных

обстоятельств и т.п.).

Предлагаются следующие методы анализа планов маркетинга: анализ

маркетинговых затрат, анализ реализации продукции, маркетинговая ревизия.

Анализ маркетинговых затрат позволяет оценить стоимостную

эффективность различных факторов (различные ассортиментные группы

выпускаемой предприятием продукции, методы реализации продукции,

сбытовые территории, участники каналов сбыта, рекламные средства и т.д.).

Анализ реализации продукции предприятия представляет собой детальное

изучение данных о сбыте с целью оценки пригодности маркетинговой

стратегии.

Маркетинговая ревизия определяется как систематизированная

критическая и объективная оценка и обзор основных снабженческо-сбытовых

целей и политики предприятия. Цель маркетинговой ревизии - сформировать

базу для будущего планирования снабженческо-сбытовой деятельности

предприятия.

Контроль за соблюдением расходной части комплексного бюджета

является важной задачей, от решения которой во многом зависит

эффективность финансово-хозяйственной деятельности предприятия.

241

Для обеспечения качественного решения этой задачи необходимо

установить четкий порядок управленческих процедур, который позволит

обеспечить:

- оперативное проведение анализа фактических отклонений от плановых

значений (сумм) сводного бюджета (в т.ч. анализ по отклонениям

функциональных бюджетов);

- разработку мероприятий по ликвидации непроизводственных затрат и

удорожающих факторов, выявленных в ходе анализа;

- оформление и представление руководству предприятия аналитических

материалов по исполнению сводного и функциональных бюджетов, для

оперативной коррекции этих бюджетов и, соответственно, бюджетов

структурных подразделений.

Важнейшей частью системы контроля затрат является оценка деятельности

отдельных подразделений, отдельных управляющих и организации в целом.

Менеджеры производственных участков также, как и руководители,

ответственные за оказание услуг и продажу товаров, постоянно сравнивают –

что произошло (фактические затраты) с тем, что должно было произойти

(планируемые или нормативные затраты).

Для целей контроля прежде, чем анализировать отклонения от бюджетных

данных, сами бюджетные данные должны быть скорректированы на

соответствующий фактический выпуск. Для этих целей используется гибкий

бюджет, также часто называемый переменный бюджет, который обеспечивает

прогнозные данные для разных уровней выпуска в диапазоне релевантности

(пределах обычных уровней деятельности). С помощью гибкого бюджета четко

обозначается связь между статичным бюджетом и фактическими результатами.

Гибкий бюджет можно использовать как в предплановом, так и в

послеплановом периоде. При планировании, проигрывая и анализируя

различные варианты, он помогает выбрать оптимальный объем продаж или

производства, при анализе в послеплановом периоде – оценить фактические

результаты.

На практике часто разрабатывается серия бюджетов доходов и расходов

для дискретных уровней активности (разумеется, в данном релевантном

уровне). Иногда, напротив, принятый бюджет пересматривается в конце

учетного периода, когда уровень деловой активности уже известен.

В дополнение к вышеописанной системе контроля необходимо

проработать механизм взаимосвязи служебных записок на оплату и бюджетных

статей. В этом случае обязательной при оформлении служебной записки станет

ссылка на бюджетную строку, относительно которой будет произведена оплата.

Произойдет проверка остатка средств по данной бюджетной статье и только в

случае его положительной величины будет получено разрешение на проведение

242

финансовой операции. В противном случае операция возможна только с

разрешения высшего руководства.

Вычисление отклонений и их анализ. Анализ фактически достигнутых

результатов может проводиться сравнением фактических данных и бюджетных

данных.

Анализ отклонений – это своего рода подсистема раннего предупреждения

негативного развития в системе контроллинга предприятия. Его задача

заключается в том, чтобы выявить причины появления таких отклонений в

деятельности предприятия, оценить их значение для будущего и выработать

соответствующие корректирующие меры

1

.

Первым шагом в оценке деятельности организации является выявление

отклонений. Определение отклонений помогает выявить области

эффективности или неэффективности всей деятельности или отдельных

областей и функций организации. Помимо определения суммы отклонения,

важно выяснить причину этого отклонения. Когда причина известна,

управляющий может предпринять соответствующие действия для

корректировки проблемы.

Бюджетные затраты – это планируемый уровень затрат, который

показывает, какими должны быть затраты. Следовательно, если фактические

затраты выше бюджетных, то такое отклонение считается неблагоприятным, в

противном случае отклонение будет благоприятным.

Вообще говоря, благоприятным считается отклонение, оказывающее

положительный эффект на операционную прибыль, т.е. увеличивающее

прибыль. Соответственно, неблагоприятное отклонение – это отклонение,

оказывающее отрицательный эффект на операционную прибыль. Если

фактические доходы превышают запланированный их уровень, отклонение

является благоприятным, в противном случае – неблагоприятным. По

отклонениям показателей затрат ситуация обратная.

Анализ отклонений может использоваться выборочно. Многие компании

являются такими большими, что просто невозможно рассмотреть все области

деятельности в деталях. Практика, когда изучаются только области

выборочных продуктов или необычно плохие или хорошие результаты

деятельности, называется управлением по отклонениям. Согласно этой системе

анализируются только отклонения, превышающие определенный лимит,

который устанавливается руководством, например, ±4%.

Отклонения можно вычислять для целых категорий таких, как общие

производственные затраты, затраты прямых материалов или другого элемента

производственных затрат, для любых групп внутри категорий, для каждой

статьи затрат.

Все отклонения аналитики подразделяют на три вида

2

:

1

Оловенцева В.В. анализ отклонений как метод оперативной диагностики в системе контроллинга

предприятия. // Научные труды IV Международной научно-практической конференции «Фундаментальные и

прикладные проблемы приборостроения, информатики, экономики и права». / МГАПИ. – Москва, 2001. –

С.204.

2

См. подробнее: Николаева О.Е., Шишкова Т.В. Управленческий учет. / Учебное пособие. – М.: Изд-во

«УРСС», 1997. – С.181-204.

243

- отклонения затрат прямых материалов;

- отклонения прямых трудовых затрат;

- отклонения общепроизводственных расходов.

Отклонения затрат прямых материалов. Общее отклонение затрат

прямых материалов (ОО

зм

) определяется как разница между фактическими и

бюджетными затратами прямых материалов:

ОО

зм

= (Q * S) – (Q

б

* S

б

), (5.1.)

где Q – фактическое количество материалов;

S – фактическая цена материалов;

Q

б

– бюджетное количество материалов;

S

б

– бюджетная цена материалов.

Общее отклонение может быть разложено на две части: отклонение по

цене (О

цм

) и отклонение по использованию (по количеству) прямых материалов

(О

км

):

О

цм

= (S – S

б

) * Q. (5.2.)

и

О

км

= (Q – Q

б

) * S

б

. (5.3.)

В некоторых случаях, однако, более дешевые материалы имеют такое

плохое качество, что в результате ожидаемые нормы отходов существенно

превышаются, создавая при этом неблагоприятное отклонение по

использованию материалов.

Таким образом, неблагоприятное отклонение по использованию прямых

материалов может существенно перекрыть благоприятное отклонение по цене.

Другими словами, покупка более дешевого сырья и материалов не всегда

расценивается как положительное достижение, и, следовательно, каждая

конкретная ситуация должна оцениваться соответственно определенным об-

стоятельствам.

Иногда отклонение затрат легче интерпретировать в виде графической

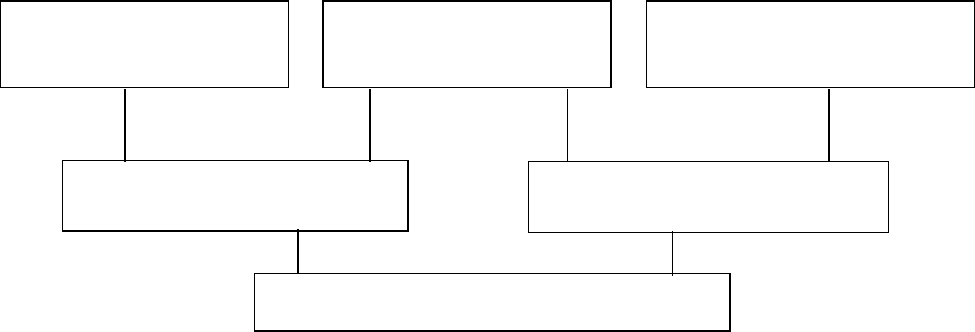

схемы. На рисунке 5.5. представлен анализ отклонений прямых материалов.

244

Рисунок 5.5. – Анализ отклонений прямых материалов

Отклонения прямых трудовых затрат. Общее отклонение прямых

трудовых затрат (ОО

пз

) определяется как разница между фактическими

затратами труда и бюджетными затратами труда на произведенные единицы

продукции за исключением брака (как окончательного, так и исправимого).

ОО

пз

= (C * P) – (C

б

* P

б

), (5.4.)

где C – фактические часы;

P – фактическая ставка оплаты труда;

C

б

– бюджетные часы;

P

б

– бюджетная ставка оплаты труда.

Для оценки выполнения плана руководство хозяйствующего субъекта

должно знать, какая часть общего отклонения вызвана изменением затрат

рабочего времени (О

от

), а какая часть – изменением ставок оплаты труда

работников.

О

от

= (P – P

б

) * С. (5.5.)

и

О

пп

= (С – С

б

) * Р

б

. (5.6.)

Очевидно, что общее отклонение равно сумме двух его составляющих

отклонений.

За отклонения по ставке оплаты труда обычно ответственность несет отдел

кадров. Это отклонение возникает, когда нанимается работник с оплатой выше

или ниже, чем предполагалось в плане, или определенные работы выполняются

более высоко (или менее) оплачиваемым работником.

За отклонение по производительности труда на предприятии отвечают

цеховые контролеры. Неблагоприятное отклонение по производительности

245

Материалы купленные

(факт. кол. х факт. цена)

Запасы материалов

(факт. кол. х норм. цена)

Запасы незав. производства

(норм. кол-во х нормат. цена)

Отклонение по цене

прямых материалов

разница равна

Отклонение по использованию

прямых материалов

разница равна

Общее отклонение затрат прямых материалов

может произойти, если неопытному, ниже оплачиваемому работнику

поручается работа, требующая большей квалификации. Руководство должно

анализировать каждую ситуацию в соответствии со сложившимися

обстоятельствами.

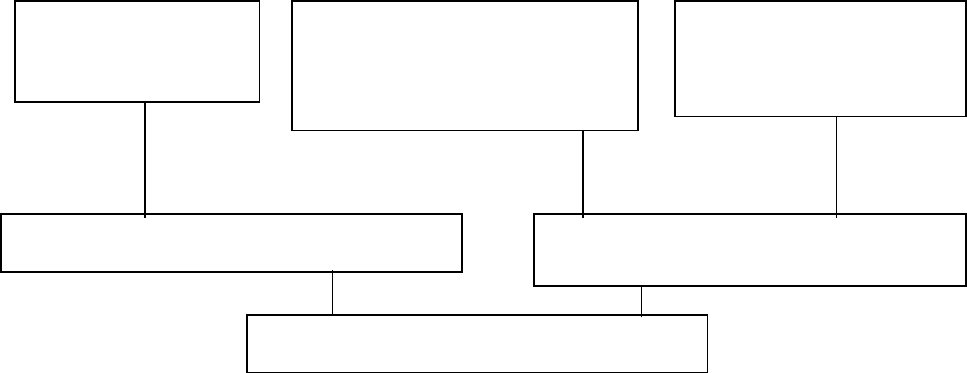

На рисунке 5.6. представлен анализ прямых трудовых затрат в виде

графической схемы.

Рисунок 5.6. – Анализ прямых трудовых затрат

Отклонения общепроизводственных расходов. Контроль

общепроизводственных расходов предприятия представляет собой значительно

более трудную задачу, чем контроль над прямыми затратами, так как

ответственность за многие общепроизводственные расходы часто трудно кому-

либо приписать однозначно. Большинство таких расходов не могут быть

проконтролированы руководителями (менеджерами) конкретных под-

разделений. Но если переменные общепроизводственные расходы могут быть

привязаны к операционным подразделениям, определенный контроль

становится возможным.

Анализ отклонений общепроизводственных расходов отличается по

уровню сложности. Сначала вычисляется общее отклонение

общепроизводственных расходов (ОПР), которое определяется как разница

между фактическими ОПР, имевшими место, и бюджетными ОПР,

начисленными (отнесенными на производимую продукцию) с использованием

коэффициентов переменных и постоянных ОПР. Затем общее отклонение

подразделяют на две части: контролируемое отклонение ОПР и отклонение

ОПР по объему.

Прежде чем находить отклонения ОПР, необходимо вычислить общий

бюджетный коэффициент ОПР, который состоит из двух частей. Первая часть –

это бюджетный коэффициент переменных ОПР на один час прямого труда.

Вторая часть – бюджетный коэффициент постоянных ОПР, который находится

делением планируемых постоянных ОПР на количество часов прямого труда за

период.

Общее отклонение ОПР (ОО

опр

) вычисляется следующим образом:

246

Зарплата рабочих

(факт. часы х факт.

ставка оплаты)

Бюджет труда в расчет на факти-

чески отработанные часы

(факт. отраб. время х норм.

ставка)

Запасы незавершенного

производства

(норм. часы х норм. ставка)

Отклонение по ставке оплаты прямого труда Отклонение по производительности

прямого труда

Общее отклонение прямых трудовых затрат

ОО

опр

= ОПР

ф

– ОПР

б

, (5.7.)

где ОПР

ф

– фактически понесенные ОПР;

ОПР

б

– бюджетные ОПР, отнесенные на производимую продукцию (за

исключением брака).

Полученное общее отклонение может быть разделено на две

составляющие.

Контролируемое отклонение ОПР представляет собой разницу между

фактически понесенными ОПР и бюджетными ОПР в расчете на достигнутый

уровень производства. Другими словами, сравниваются фактические и бюд-

жетные (запланированные) ОПР для одного уровня производства, что

позволяет оценить результаты деятельности подразделений и конкретных

менеджеров, не зависящие от изменения уровня производства.

Отклонение ОПР по объему определяется как разница между бюджетными

ОПР в расчете на достигнутый уровень производства и ОПР, отнесенными на

производимую продукцию по нормативным коэффициентам для переменных и

постоянных ОПР.

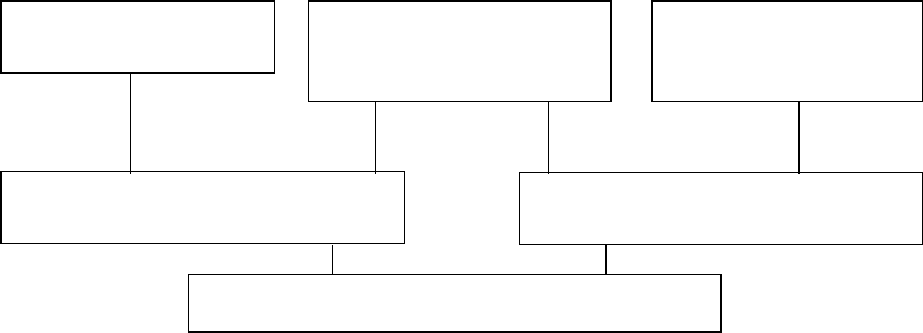

На рисунке 5.7. показан анализ отклонений ОПР с графической схемы.

Рисунок 5.7. – Анализ отклонений ОПР

При анализе отклонений в оперативном бюджете хозяйствующего

субъекта помимо отклонений в затратах важным моментом является анализ

отклонений валовой прибыли, возникающих в результате неблагоприятных

изменений как в издержках, так и в цене продажи продукции и в объеме ее

реализации, определяющих объем выручки хозяйствующего субъекта.

Неблагоприятное отклонение по выручке может свидетельствовать о

недостатках работы менеджера по маркетингу, поскольку он контролирует

продажи, рекламу продукции, а также и ценообразование. При этом причиной

неблагоприятной ситуации с продажи может быть и недостаточный уровень

247

Фактически понесенные

ОПР

Гибкий бюджет в расчете на

достигнутый уровень

производства

Общие ОПР, отнесенные

на производимую

продукции

Контролируемое отклонение ОПР

Отклонение ОПР по объему

Общее отклонение общепроизводственных расходов

качества продукции или несовершенная конструктивная разработка изделия.

Для выхода из вышеуказанных ситуаций хозяйствующий субъект стремится

увеличить объем продажи продукции. Это в свою очередь приводит к

корректировке производственной программы и пересчету параметров его

оперативного бюджета. В долгосрочной перспективе хозяйствующий субъект

должен продумать комплекс мер по снижению себестоимости выпускаемой

продукции.

Реализация подобной схемы контроля за исполнением бюджета на

промышленном предприятии позволит выявить причины неисполнения

бюджета, оперативно внести необходимые корректировки на основе изменений

внешней среды, обеспечив при этом целостность бюджетных данных и

оптимизировав трудозатраты.

Подобная схема контроля за исполнением бюджета может быть

реализована посредством автоматизированной системы бюджетного

планирования, что обеспечит повышение эффективности и удобства работы

сотрудников предприятия.

Для примера рассмотрим бюджет совокупных доходов и расходов

предприятия ОАО «Волжский Оргсинтез» на 2002 год, и проанализируем

возникновение отклонений факта от плана по первому кварталу 2002 года.

Для корректного сравнения плановые и фактические показатели должны

относиться к одному объему, поэтому необходимо скорректировать бюджетные

данные и пересчитать их для фактического объема реализации.

1) Анализ доходной части бюджета за 1 квартал 2002 года.

Общее отклонение доходной части бюджета за 1 квартал 2002 года

составляет 31,3 млн. руб. в сторону невыполнения бюджетных показателей

(таблица 5.2.).

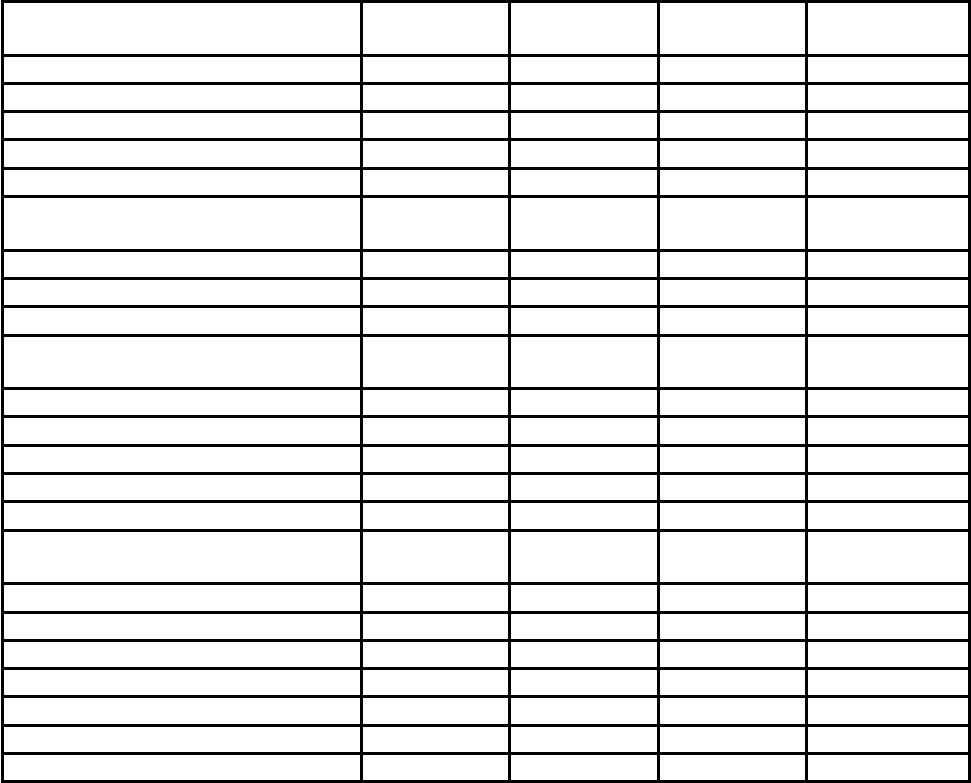

Таблица 5.2. – Анализ общего отклонения доходной части бюджета ОАО

«Волжский Оргсинтез» за 1 квартал 2002 года

Статья дохода

План, тыс.

руб.

Факт, тыс.

руб.

Отклонение,

тыс. руб.

Отклонение,

%

Реализация продукции 652 221 595 846 -56 375 - 8,64

Прочая реализация 7 871 35 124 27 253 346,25

Внереализационные доходы 2 311 128 - 2 183 -94,46

Итого 662 403 631 098 -31 305 - 4,73

Для определения причин, оказавших влияние на общее отклонение

необходимо детально рассмотреть каждую из вышеуказанных статей.

а) анализ реализации продукции на внутреннем рынке (таблица 5.3.).

248

Таблица 5.3. – Анализ отклонения доходов от реализации продукции на

внутреннем рынке бюджета ОАО «Волжский Оргсинтез» за 1 квартал 2002года

Статья дохода

План,

тыс. руб.

Факт,

тыс. руб.

Отклонение,

тыс. руб.

Отклонение,

%

N-метиланилин технический 184 065 131 801 -52 264 -28,39

Метионин кормовой (авентис) 39 379 45 398 6 019 15,28

Анилин технический 35 734 64 772 29 038 81,26

Метионин кормовой 25 506 24 727 -779 -3,05

Сульфенамид М 25 476 8 692 -16 784 -65,88

Сероуглерод синтетический

технический

12 045 14 719 2 674 22,20

Сульфат натрия 11 499 10 936 -563 -4,90

Гидросульфид натрия 100% 7 625 6 737 -888 -11,65

Тиазол 2 МБС гранулированный 6 799 6 348 -451 -6,63

2-Меркаптобензтиазол

гранулированный

4 647 1 811 -2 836 -61,03

Карбамат Д 14 365 5 284 -9 081 -63,22

Ксантогенат калия бутиловый 2 555 3 081 526 20,59

Карбамат Д раствор 2 175 9 683 7 508 345,20

Двуокись углерода 668 635 -33 -4,94

Диметилсульфид (1 сорт) 49 49 -

N-Метиланилин технический

(переработка из нитробензола)

832 832 -

Деминирализованная вода 8 8 -

Натрий цианистый 100% 219 219 -

Аммиачная вода 25% 6 6 -

Сера техническая 30 30 -

Ксантогенат калия изопропиловый 371 371 -

Сульфенамид Т 785 785 -

Итого внутренний рынок 372 545 336 934 -35 611 -9,56

Анализ отклонений по продуктам показал, что недовыполнение

бюджетных обязательств связано с:

- нарушением договорных обязательств покупателей;

- прекращением таких форм расчетов, как взаимозачетные схемы,

результатом чего стали отказы от поставок;

- нарушением оборачиваемости порожних цистерн, использующихся для

перевозки жидких продуктов.

б) анализ реализации продукции на внешнем рынке (таблица 5.4.).

249

Таблица 5.4. – Анализ отклонения доходов от реализации продукции на

экспорт бюджета ОАО «Волжский Оргсинтез» за 1 квартал 2002 года

Статья дохода

План,

тыс. руб.

Факт,

тыс. руб.

Отклонение,

тыс. руб.

Отклонение,

%

Метионин кормовой 192 818 189 099 -3 719 -1,93

Анилин технический 33 058 3 526 -29 532 -89,33

Акролеин 19 217 24 431 5 214 27,13

Сероуглерод 15 983 16 207 224 1,40

Ксантогенат калия бутиловый 14 475 14 344 -131 -0,91

Ксантогенат калия изопропиловый 2 943 2 399 -544 -18,48

Ксантогенат калия изобутиловый 1 064 859 -205 -19,27

Тиазол 2МБС гранулированный 114 91 -23 -20,18

2-Меркаптобензтиазол порошок 703 703 -

2-Меркаптобензтиазол

гранулированный

1 409 1 409

-

Сульфенамид М 2 219 2 219 -

N-метиланилин технический 3 431 3 431 -

Сульфат натрия 186 186 -

Итого экспорт 279 675 258 911 -20 764 -7,42

Наибольшее отклонение в доходах от экспорта связано с реализацией

анилина. Однако данная картина отличается от реальной вследствие того, что в

бюджете, принятом Советом директоров, экспортный анилин фактически

проходит по внутреннему рынку.

в) анализ прочей реализации (таблица 5.5.).

Таблица 5.5. – Анализ отклонения доходов от прочей реализации бюджета

ОАО «Волжский Оргсинтез» за 1 квартал 2002 года

Статья дохода

План,

тыс. руб.

Факт,

тыс. руб.

Отклонение,

тыс. руб.

Отклонение,

%

Услуги по передаче энергоресурсов 5 893 1 305 -4 588 -77,86

Услуги транспортного цеха 173 173 -

Услуги АГСС 139 139 -

Услуги прачечной 162 162 -

Реализация продукции теплицы 49 49 -

Реализация материалов 30 119 30 119 -

Реализация прочих товаров 3 130 3 130 -

Реализация оборудования 20 20 -

Аренда оборудования 1 200 420 -780 -65,00

Услуги медпункта 4 4 -

Услуги технадзора 18 18 -

Услуги связи 229 229 -

Услуги железнодорожного цеха 777 2 480 1 703 219,18

Итого прочая реализация 7 871 35 124 27 253 346,25

Причинами превышения запланированной в бюджете суммы явилось

решение о продаже сырья, превышающего лимиты; невыполнение бюджетного

250