Балабанова И.Т. Деньги и Финансы: тесты и задачи

Подождите немного. Документ загружается.

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

ПОДБЕРИТЕ КАЖДОМУ ТЕРМИНУ ЕГО ОПРЕДЕЛЕНИЕ

Термины

1. Рентабельность

2. Точка безубыточности

3. Финансовая устойчивость хозяйствующего субъекта

4. Реальные активы

5. Коэффициент автономии

6. Коэффициент финансовой устойчивости

7. Ликвидность

8. Эффективность капитала

9. Оборачиваемость

10. Период оборота

11. Фондоотдача

12. Производительность труда

13. Самофинансирование

14. Финансовый план

15. Переменные затраты

Определения

а) Продолжительность прохождения средств отдельных стадий производства и обращения.

б) Реально существующее собственное имущество и финансовые вложения по их действительной стоимости.

в) Величина прибыли, приходящаяся на один рубль вложенного капитала.

г) Баланс доходов и расходов.

д) Отношение выручки от реализации продукции к средней стоимости основных фондов.

е) Доходность производственно-торгового процесса.

ж) Доля собственных средств в общей сумме источников,

з) Отношение выручки от реализации продукции к среднесписочной численности работников,

и) Соотношение собственных и заемных средств.

Анализ и планирование финансов хозяйствующего субъекта

к) Способность предприятия за счет собственных средств покрыть средства, вложенные в активы, а также

расплачиваться в срок по своим обязательствам.

л) Способность хозяйствующего субъекта быстро погашать свою задолженность.

м) Финансирование за счет собственных источников.

н) Издержки, сумма которых изменяется пропорционально изменению объема выручки от реализации продукции.

о) Показывает предельную сумму выручки от реализации продукции, ниже которой деятельность хозяйствующего

субъекта будет убыточной.

ТЕСТЫ

ВЫБЕРИТЕ ОДИН ПРАВИЛЬНЫЙ ОТВЕТ

ИЗ ПРЕДЛАГАЕМЫХ ВАРИАНТОВ

1. Существует ли разница между понятиями ликвидность активов и ликвидность баланса?

а) да;

б) нет.

2. Какова ликвидность материально-производственных запасов?

а) наиболее ликвидная статья среди статей оборотных активов;

б) наименее ликвидная статья среди статей оборотных активов.

3. Является ли абсолютно ликвидным баланс, если А

1

≥П

1,

А

2

≥П

2

, А

3

≥П

3

, А

4

≥П

4

?

а) да;

б) нет.

4. Какая группа активов обладает большей ликвидностью?

а) нематериальные активы;

б) краткосрочные финансовые вложения.

5. Что такое финансовый леверидж?

а) повышение рентабельности инвестирования собственных средств;

б) понижение риска финансовой деятельности.

Глава 6

6. К какому виду планирования относится бизнес-план?

а) текущему;

б) долгосрочному.

7. Как называется метод расчета плановых показателей, если планируемая величина показателя заключается в

определении количественного выражения взаимосвязей между финансовыми показателями и факторами, их

определяющими?

а) расчетно-аналитический метод;

б) экономико-математическое моделирование;

в) нормативный метод.

8. Как называется метод расчета плановых показателей, если планируемая величина рассчитывается на основе

анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в

плановом периоде?

а) нормативный;

б) расчетно-аналитический;

в) экономико-математическое моделирование.

9. Что такое порог рентабельности?

а) выручка от реализации, при которой предприятие имеет нулевую прибыль;

б) выручка от реализации, соответствующая достигнутому в отчетном периоде уровню прибыли.

10 По какой формуле рассчитывается коэффициент финансовой устойчивости?

а) К= З

А

б) К=

ВЕРНО/НЕВЕРНО ДАННОЕ ВЫРАЖЕНИЕ (АА/НЕТ)

1. Источником информации для анализа финансового состояния предприятия является оперативная отчетность.

2. В отчете о финансовых результатах содержится информация о затратах предприятия.

Анализ и планирование финансов хозяйствующего субъекта

3. Информация, содержащаяся в бухгалтерской отчетности, является открытой информацией.

4. Способ разниц является одним из приемов анализа финансового состояния.

5. Порог рентабельности и точка безубыточности — это разные понятия.

6. Рентабельность продукции — это качественный показатель.

7. Условно-постоянные — это затраты, сумма которых изменяется пропорционально изменению объема выручки от

реализации продукции.

8. Точка безубыточности — это точка, в которой денежные доходы равны денежным расходам.

9. К реальным активам относятся нематериальные активы, износ основных фондов и материалов, использование

прибыли, заемные средства.

10. Ликвидность предприятия означает ликвидность его баланса.

11. Дебиторская задолженность — это наиболее ликвидная статья активов.

12. Пассивы баланса группируются по степени срочности их оплаты.

13. Коэффициент оборачиваемости средств — фондоотдача оборотных средств.

14. Коэффициент оборачиваемости средств характеризует затраты оборотных средств для получения одного рубля

реализованной продукции.

15. Капитал — это сумма оборотных средств, основных фондов и нематериальных активов.

ЗАДАЧИ

ЗАДАЧА 1

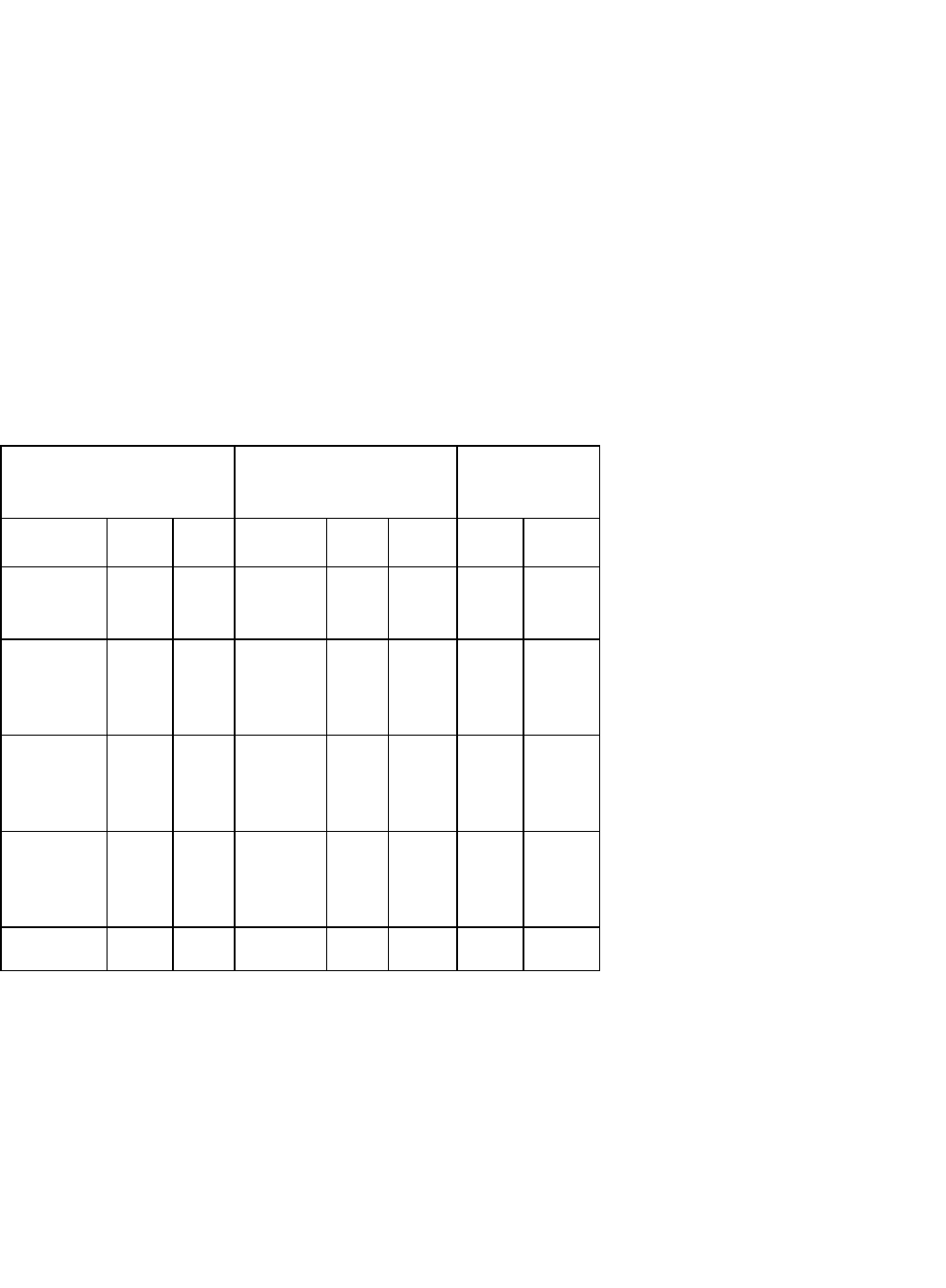

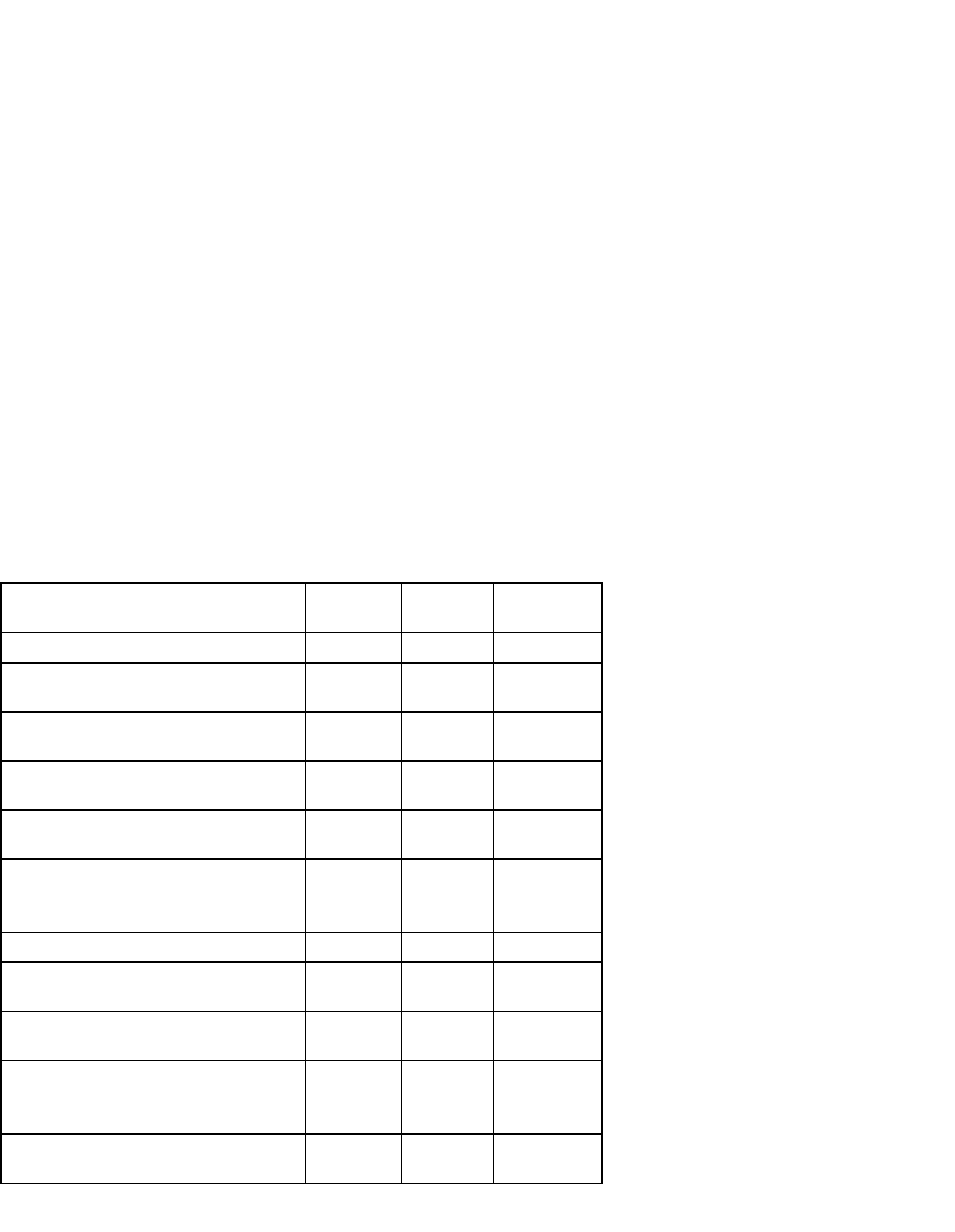

На основе данных анализа ликвидности баланса хозяйствующего субъекта (табл. 1) определите:

1) коэффициент абсолютной ликвидности;

2) коэффициент быстрой ликвидности;

3) коэффициент текущей ликвидности;

Глава 6

Дайте оценку анализу ликвидности баланса хозяйствующего субъекта.

Таблица 1. Анализ ликвидности баланса хозяйствующего субъекта млн руб.

Актив Пассив Платежный

излишек

(недостаток)

начал

о года

конец

года

начал

о года

конец

года

начал

о года

конец

года

Наиболее

ликвидные

активы

600 700 Наиболее

срочные

пассивы

200 350

Быстро

реализуем

ые

активы

300 380 Кратко-

срочные

пассивы

20 10

Медленно

реализуем

ые

активы

2500 2530 Долгосро

чные

пассивы

70 50

Трудно

реализуем

ые

активы

25500 25570 Постоян-

ные

пассивы

28610 28770

Баланс Баланс

ЗАДАЧА 2

Определите значение коэффициента обеспеченности предприятия собственными средствами и дайте его оценку,

если постоянные пассивы — 500 млн руб., наиболее ликвидные активы — 120 млн руб., быстро реализуемые активы

— 170 млн руб., медленно реализуемые активы — 280 млн руб., трудно реализуемые активы — 300 млн руб.

ЗАДАЧА3

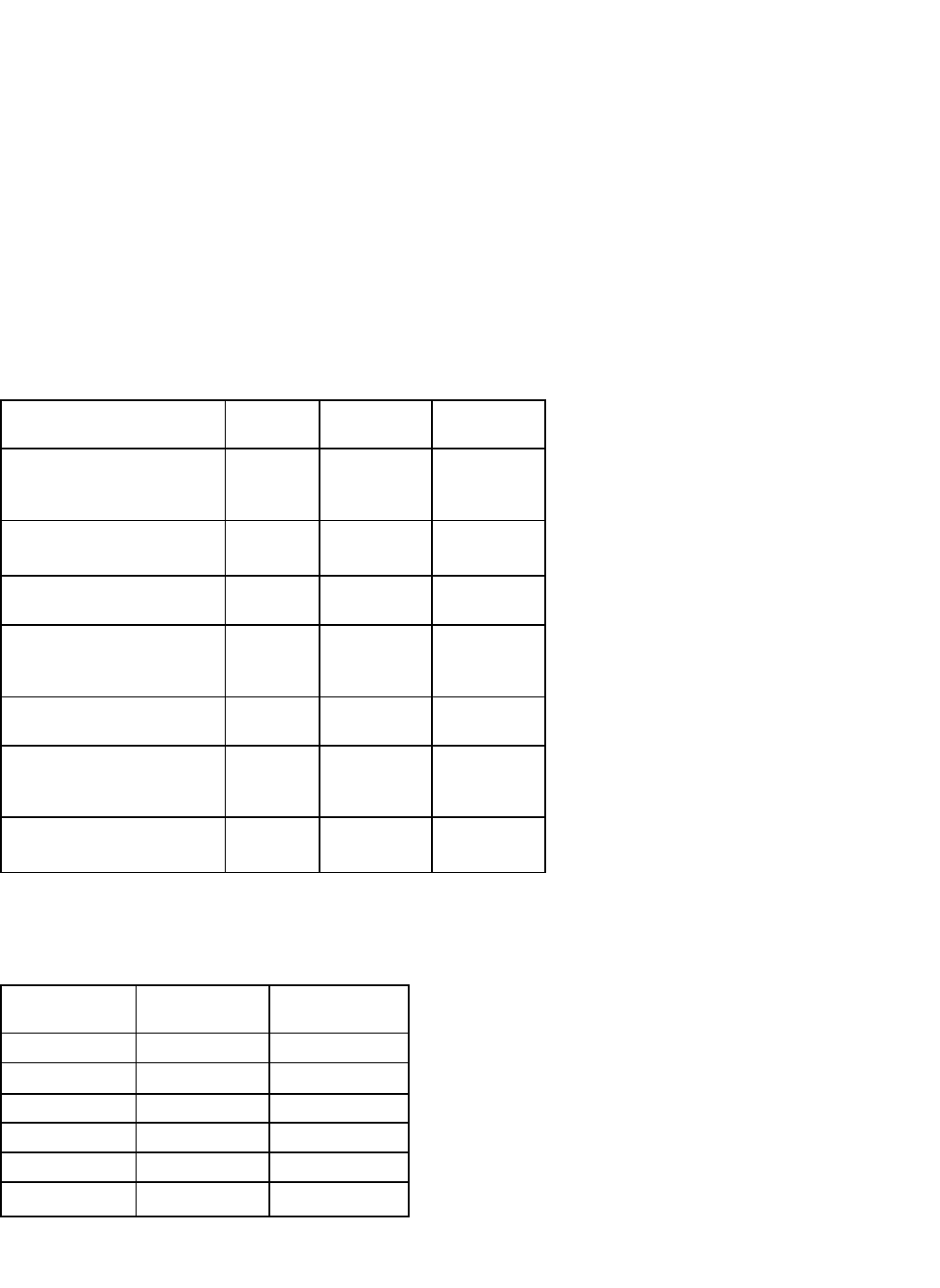

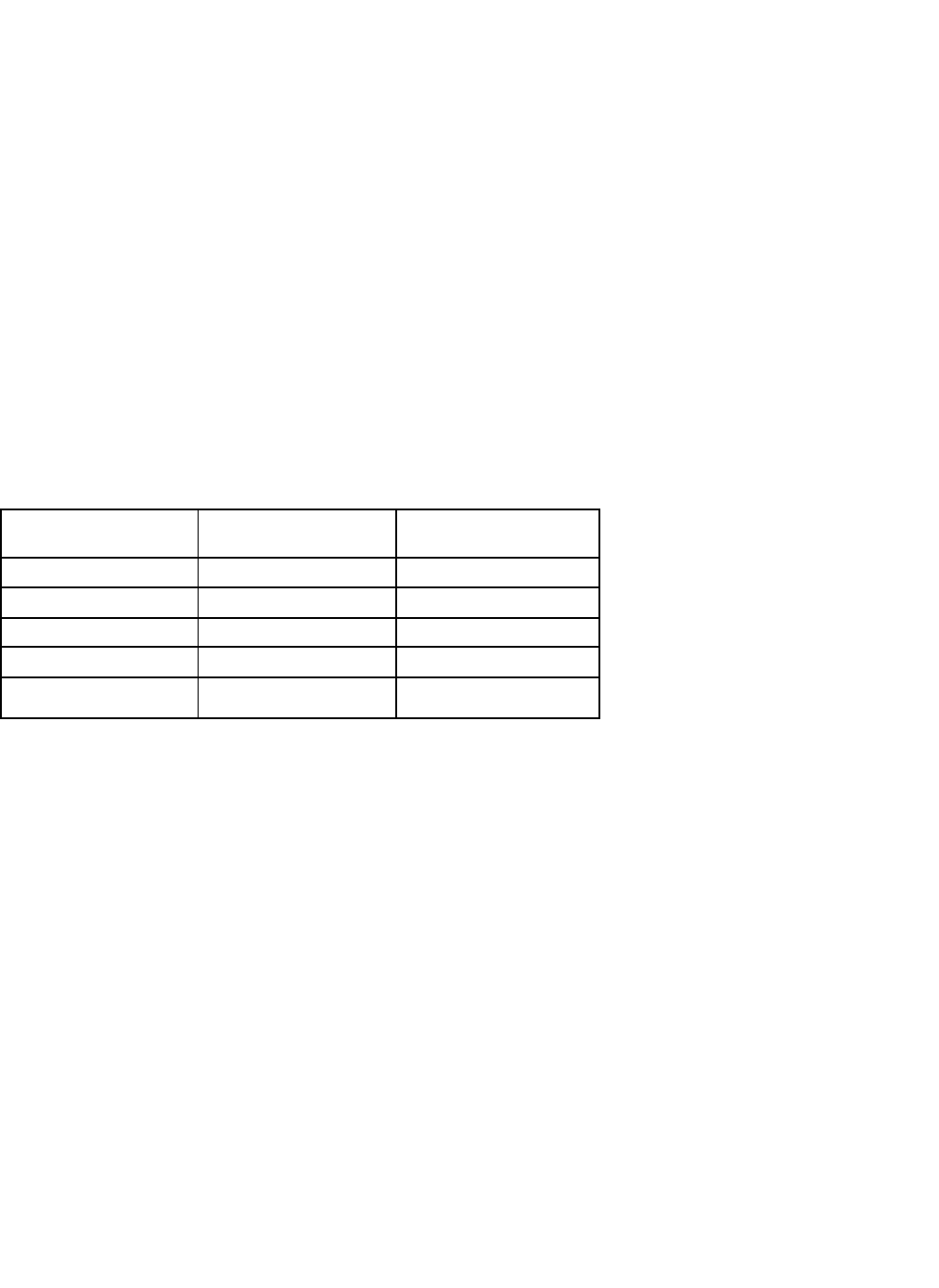

Рассчитайте необходимые показатели (табл. 2), проанализируйте оборачиваемость оборотных средств предприятия, а

также определите величину высвобождения (или дополнительного вовлечения) денежных средств из оборота (в

оборот) в результате ускорения (замедления) оборачиваемости оборотных средств.

Анализ и планирование финансов хозяйствующего субъекта

Таблица 2. Анализ оборачиваемости оборотных средств предприятия

Показатели Базисны

й

Отчетный Изменение

Выручка от реализации,

тыс.

руб.

36000 38700

Количество дней

анализируемого периода

90 90

Однодневная выручка

от реализации, тыс. руб.

Средний остаток

оборотных средств, тыс.

руб.

12400 14190

Продолжительность

одного оборота, дней

Коэффициент

оборачиваемости

средств, обороты

Коэффициент загрузки

средств в обороте

ЗАДАЧА4

Рассчитать срок окупаемости, и определить какой проект предпочтительнее.

Рассмотрим два проекта с неравномерными притоками денежных средств (см. табл. 3), определенными после

налогообложения. Предположим, что стоимость каждого составляет 500 млн руб.

Год А (млн

руб.)

Б (млн

руб.)

1 50 180

2 110 150

3 150 130

4 190 120

5 230 110

6 270 90

Глава 6

ЗАДАЧА 5

Рассчитайте необходимые показатели и произведите факторный анализ рентабельности капитала хозяйствующего

субъекта (табл. 4). В процессе анализа определите степень влияния на уровень рентабельности капитала следующих

факторов:

а) размера прибыли на рубль выручки;

б) коэффициента оборачиваемости оборотных средств;

в) фондоотдачи основных фондов;

г) фондоотдачи нематериальных активов.

Таблица 4. Анализ рентабельности капитала хозяйствующего субъекта

Показатели Базисны

й

Отчетн

ый

Изменени

е

Прибыль, тыс. руб. 11520 13608

Выручка от реализации

продукции, тыс. руб.

72000 84000

Размер прибыли в расчете на

один рубль выручки, руб.

Средний остаток оборотных

средств, тыс. руб.

6000 6462

Среднегодовая стоимость

основных фондов, тыс. руб.

45000 46668

Среднегодовая стоимость

нематериальных активов, тыс.

руб.

480 600

Общая сумма капитала, тыс. руб.

Уровень рентабельности

капитала, %

Коэффициент оборачиваемости

оборотных средств, обороты

Фондоотдача основных фондов,

тыс.

руб.

Фондоотдача нематериальных

активов, тыс. руб.

ЗАДАЧА 6

Рассчитайте экономико-математическую модель зависимости прибыли от выручки (табл. 5).

Анализ и планирование финансов хозяйствующего субъекта

Репрезентативность полученных показателей модели проверьте путем расчетов среднего квадратичного отклонения

полученных показателей от фактических данных и коэффициента вариации. Определите плановую сумму прибыли

на плановый квартал.

Таблица 5. Расчет экономико-математической модели зависимости

прибыли от выручки

Кварталы

отчетного периода

Прибыль (у),

млн руб.

Выручка (х),

млн руб.

1 25 90

2 27 97

3 23 88

4 24 89

Итого

Сумма выручки от реализации продукции на плановый квартал планируется повысить на 10 % от четвертого

квартала.

ЗАДАЧА 7

Рассчитайте цену хозяйствующего субъекта (цену фирмы) и выберите наиболее перспективный на рынке

хозяйствующий субъект. Критерием выбора является наибольшая цена хозяйствующего субъекта.

Хозяйствующий субъект А имеет годовую чистую прибыль 1500 тыс. руб. и балансовую стоимость активов 1200

тыс. руб. Хозяйствующий субъект Б имеет годовую чистую прибыль 3000 тыс. руб. и балансовую стоимость активов

4500 тыс. руб. Размер ставки ссудного банковского процента равен 45 % годовых.

ЗАДАЧА8

Рассчитайте балансовую стоимость активов хозяйствующего предприятия.

Хозяйствующий субъект имеет годовую чистую прибыль 3150 тыс. руб. У него высокий рыночный рейтинг, и цена

фирмы на рынке составляет 6000 тыс. руб. Размер ставки ссудного банковского процента равен 45 % годовых.

Глава 6

ЗАДАЧА9

Рассчитав необходимые показатели, выберите наиболее рентабельный вид вложения капитала. По варианту А при

капиталовложениях 1290 тыс. руб. прибыль составит 555 тыс. руб. По варианту Б при капиталовложениях 1620 тыс.

руб. прибыль составит 660 тыс. руб.

КРИПТОГРАММА НА ВЕСЬ МАТЕРИАЛ КНИГИ

9

16

13

5 7 10 15 18

6 8 17

1 14

2 4 11 12

3

Анализ и планирование финансов хозяйствующего субъекта

1. Среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых.

2. Обязательный взнос в бюджет.

3. Способ осуществления планирования финансовых показателей с помощью норм и нормативов.

4. Государственное пособие предприятиям для покрытия убытков или других целей.

5. Свод ставок премии, которыми руководствуются страховые общества при приеме на страхование

соответствующих рисков, в основном по неморским видам страхования.

6. Совокупность имущественных прав хозяйствующего субъекта, принадлежащие ему основные средства,

оборотные средства и др.

7. Результат предвидения изменений финансового состояния хозяйствующего субъекта.

8. Отношения, возникающие при денежном потоке и представляющие собой экономическую категорию.

9. Особые льготы, предоставляемые одним государством другому на началах взаимности или в одностороннем

порядке.

10. Юридическое или физическое лицо, которое при вложении капитала, большей частью чужого, думает о

минимизации риска

11. Экономическая категория, выражающая событие, которое может произойти или не произойти.

12. Форма финансового обеспечения воспроизводственных затрат, при которой расходы хозяйствующего

субъекта покрываются за счет банковских ссуд, предоставляемых на началах платности, срочности и

возвратности.

13. Должник.

14. Рассеивание инвестиционного риска, т. е. распределение инвестируемых средств между различными

объектами вложения, которые непосредственно не связаны между собой.

15. Заем, предоставляемый хозяйствующему субъекту или гражданину.

16. Способность хозяйствующего субъекта быстро погашать свою задолженность.