Балабанова И.Т. Деньги и Финансы: тесты и задачи

Подождите немного. Документ загружается.

Глава 6

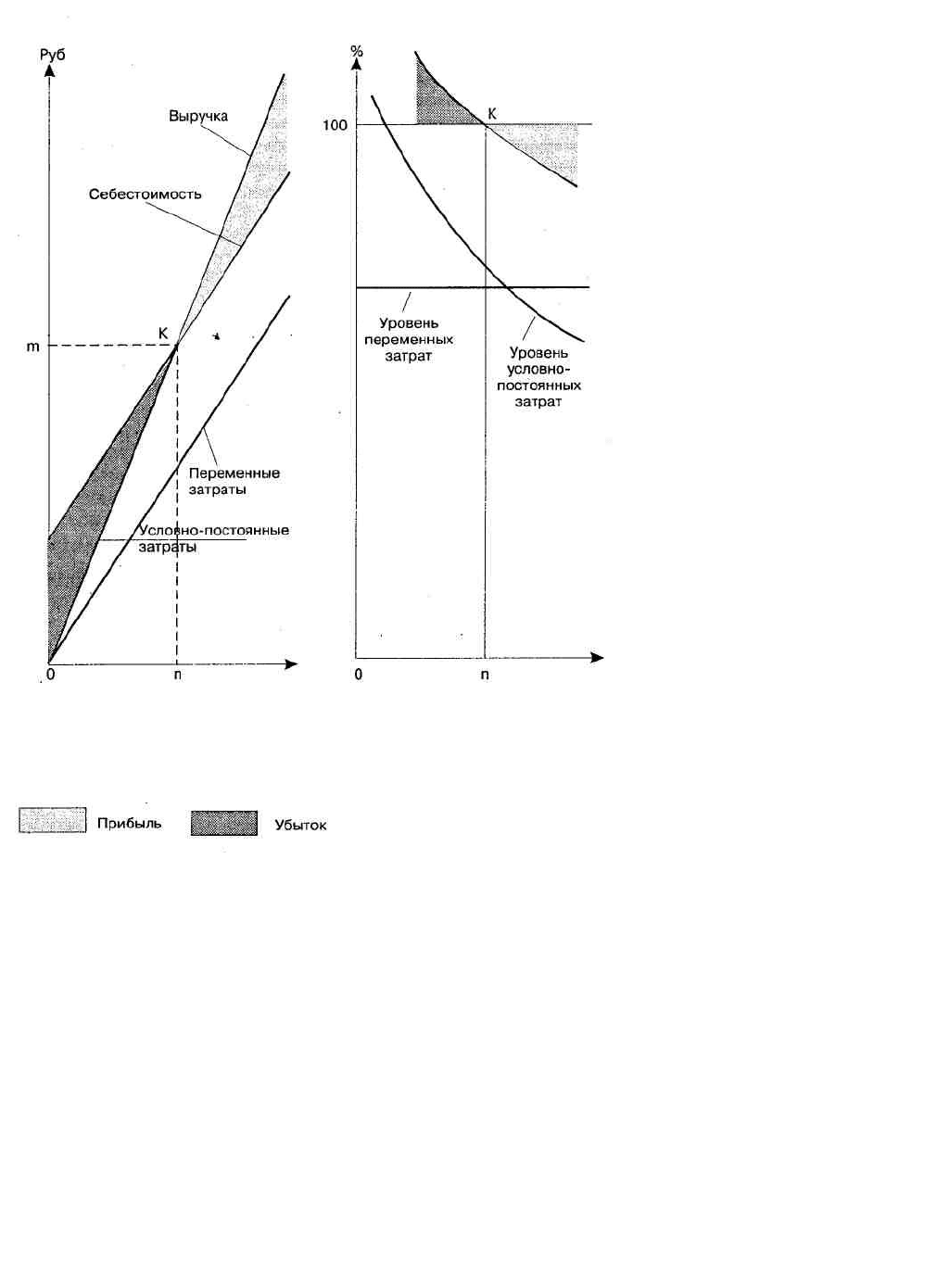

Условно-постоянные затраты анализируются по абсолютной сумме, переменные затраты анализируются путем

сопоставления уровней затрат в процентах к объему выручки.

Деление затрат позволяет четко показать зависимость между выручкой от реализации продукции, себестоимостью и

размером прибыли от реализации продукции. Эта зависимость выражается с помощью графика рентабельности (рис.

1).

Точка К на рис. 1 является точкой безубыточности. Она показывает ту предельную сумму выручки от реализации

продукции в стоимостной оценке (O

m

) и в натуральных единицах (On), ниже которой деятельность хозяйствующего

субъекта будет убыточной, так как линия себестоимости выше линии выручки от реализации продукции.

Главная задача построения графика рентабельности заключается в определении точки безубыточности — точки, для

которой сумма полученной выручки равна сумме себестоимости.

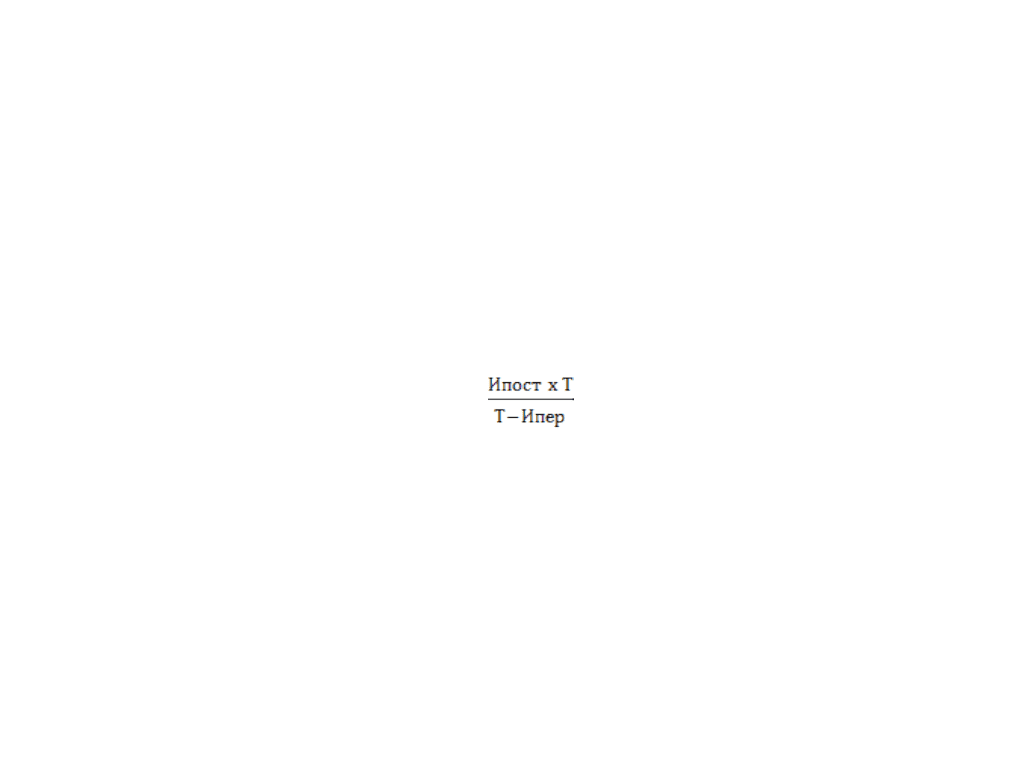

Расчет точки безубыточности можно произвести аналитическим методом. Он заключается в определении

минимального объема выручки от реализации продукции, при котором уровень рентабельности хозяйствующего

субъекта будет больше 0 %:

Т

min=

где T

mjn

— минимальный объем выручки, при которой уровень рентабельности больше 0 %, руб.; И

пост

— сумма

условно-постоянных затрат, руб.; И

пер

— сумма условно-переменных затрат, руб.; Т — выручка от реализации

продукции, руб.

2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает

средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает

неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. В

анализе финансовой устойчивости важное место уделяется реальным активам. Реальные активы — это реально

существующее собственное имущество и финансовые вложения по

Количество продукции (кг,шт) Количество продукции (кг,шт)

а) б)

Рис.1. Графики рентабельности: а) зависимость абсолютных показателей

б) зависимость относительных показателей

Глава 6

их действительной стоимости. Реальными активами не являются нематериальные активы, износ основных фондов и

материалов, использование прибыли, заемные средства.

Для оценки финансовой устойчивости хозяйствующего субъекта используются коэффициент автономии и

коэффициент финансовой устойчивости.

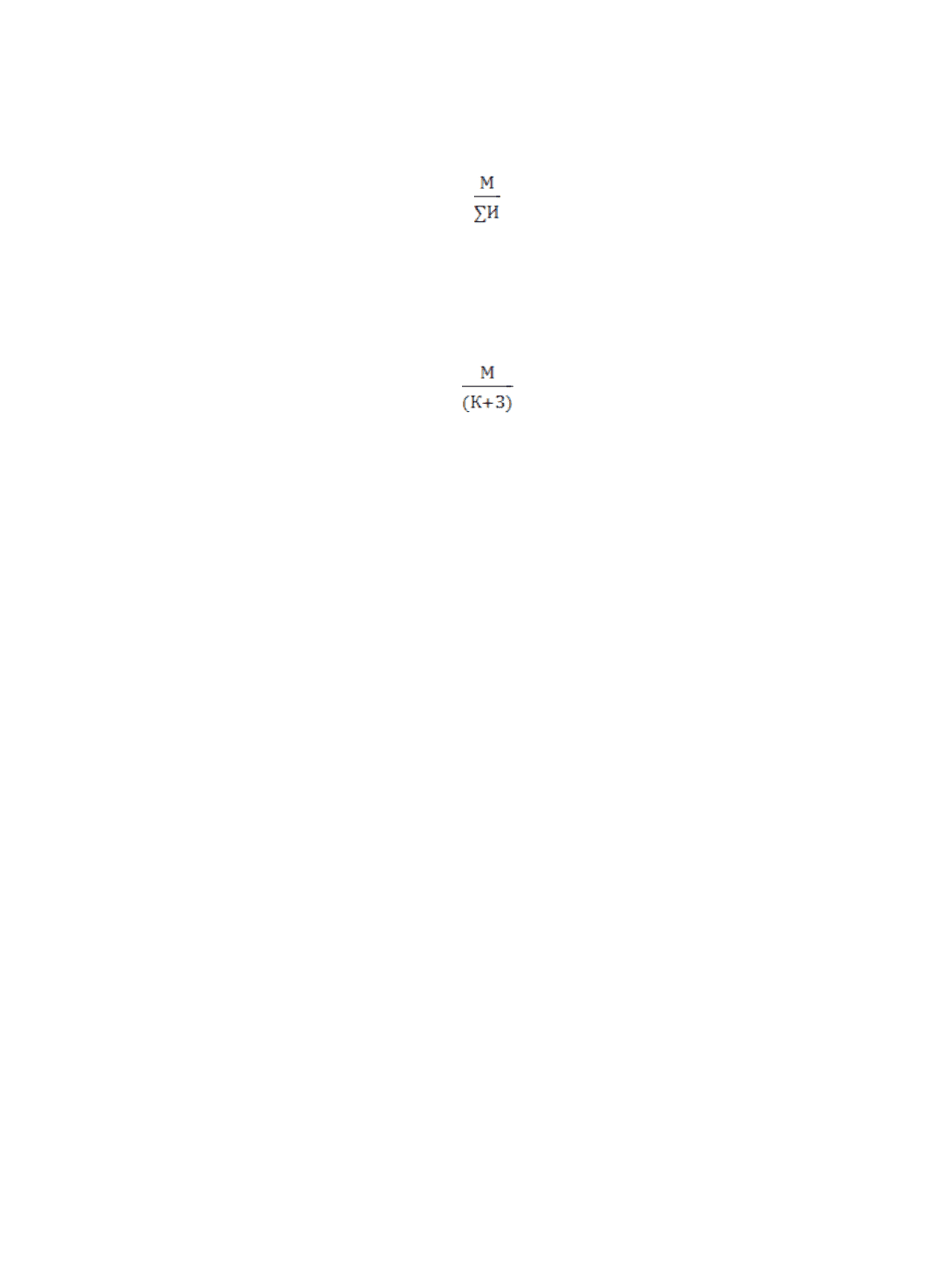

Коэффициент автономии характеризует независимость финансового состояния хозяйствующего субъекта от

заемных источников средств. Он показывает долю собственных средств в общей сумме источников:

К

а

=

где К

а

— коэффициент автономии; М — собственные средства, руб.; ∑ И— общая сумма источников средств, руб.

Минимальное значение коэффициента принимается на уровне 0,6. Рост коэффициента автономии свидетельствует,

об увеличении финансовой независимости и снижении риска финансовых затруднений.

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств:

К

у

=

где К — коэффициент финансовой устойчивости; К — кредиторская задолженность и другие пассивы, руб.; 3 —

заемные средства, руб.

Превышение собственных средств над заемными означает, что хозяйствующий субъект обладает достаточным

запасом финансовой устойчивости и относительно независим от внешних финансовых источников.

3. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения

кредита и его возврата в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по

ранее полученным кредитам, теку-

Анализ и планирование финансов хозяйствующего субъекта

щим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных

источников. Банк, прежде чем предоставить кредит, определяет степень риска, который он готов взять на себя, и

размер кредита, который может быть

предоставлен.

Одним из важных показателей кредитоспособности является

ликвидность.

Ликвидность хозяйствующего субъекта — это способность его быстро погашать свою задолженность. По существу,

ликвидность хозяйствующего субъекта означает ликвидность его баланса. Ликвидность означает безусловную

платежеспособность хозяйствующего субъекта и предполагает постоянное равенство между активами и

обязательствами как по общей сумме, так и по срокам наступления. Анализ ликвидности баланса заключается в

сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания

ликвидности, с обязательствами по пассиву, объединенными по срокам их погашения и в порядке возрастания

сроков.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы хозяйствующего

субъекта разделяются на следующие группы:

А1— наиболее ликвидные активы (все денежные средства хозяй-

ствующего субъекта (наличные и на счетах) и краткосрочные

финансовые вложения (ценные бумаги));

А2— быстро реализуемые активы (дебиторская задолженность и

прочие активы);

A3— медленно реализуемые активы (статья раздела 2 актива «Запасы и

затраты», за исключением статьи «Расходы будущих периодов», а

также статей «Долгосрочные финансовые вложения», «Расчеты с

учредителями» из раздела 1 актива);

А4 — трудно реализуемые активы. Это «Основные средства», «Не

материальные активы», «Незавершенные капитальные вложения»,

«Оборудование к установке». Пассивы баланса группируются по

степени срочности их оплаты:

П1—наиболее срочные пассивы (кредиторская задолженность и

прочие пассивы);

П2 — краткосрочные пассивы (краткосрочные кредиты и заемные

средства);

Глава 6

ПЗ — долгосрочные пассивы (долгосрочные кредиты и заемные средства);

П4 — постоянные пассивы (статьи из раздела 1 пассива «Источники собственных средств»; для сохранения баланса

актива и пассива итог данной группы уменьшается на сумму статьи «Расходы будущих периодов»).

Баланс считается абсолютно ликвидным, если:

А1 >П1;А2>П2;АЗ>ПЗ;А4<П4.

Ликвидность можно определить с помощью ряда коэффициентов: коэффициент абсолютной ликвидности:

К

ал

=

нормативное значение 0,05-0,2;

Коэффициент быстрой ликвидности:

К

бл

=

нормативное значение 0,5-1;

Коэффициент текущей ликвидности:

К

тл

= ,

нормативное значение 1,5-2.

Кроме данных показателей можно рассчитать коэффициент обеспеченности предприятия собственными средствами:

К

ос

= .

Финансовый леверидж направлен на повышение рентабельности собственных средств.

4. АНАЛИЗ ИСПОЛЬЗОВАНИЯ КАПИТАЛА

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина

прибыли, приходящаяся на один рубль вложенного капитала.

Анализ и планирование финансов хозяйствующего субъекта

Речь идет о комплексном понятии, включающем в себя движение оборотных средств, основных фондов,

нематериальных активов.

Эффективность использования оборотных средств характеризуется их оборачиваемостью. Оборачиваемость

оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в

днях) или количеством оборотов за отчетный период (коэффициент оборачиваемости).

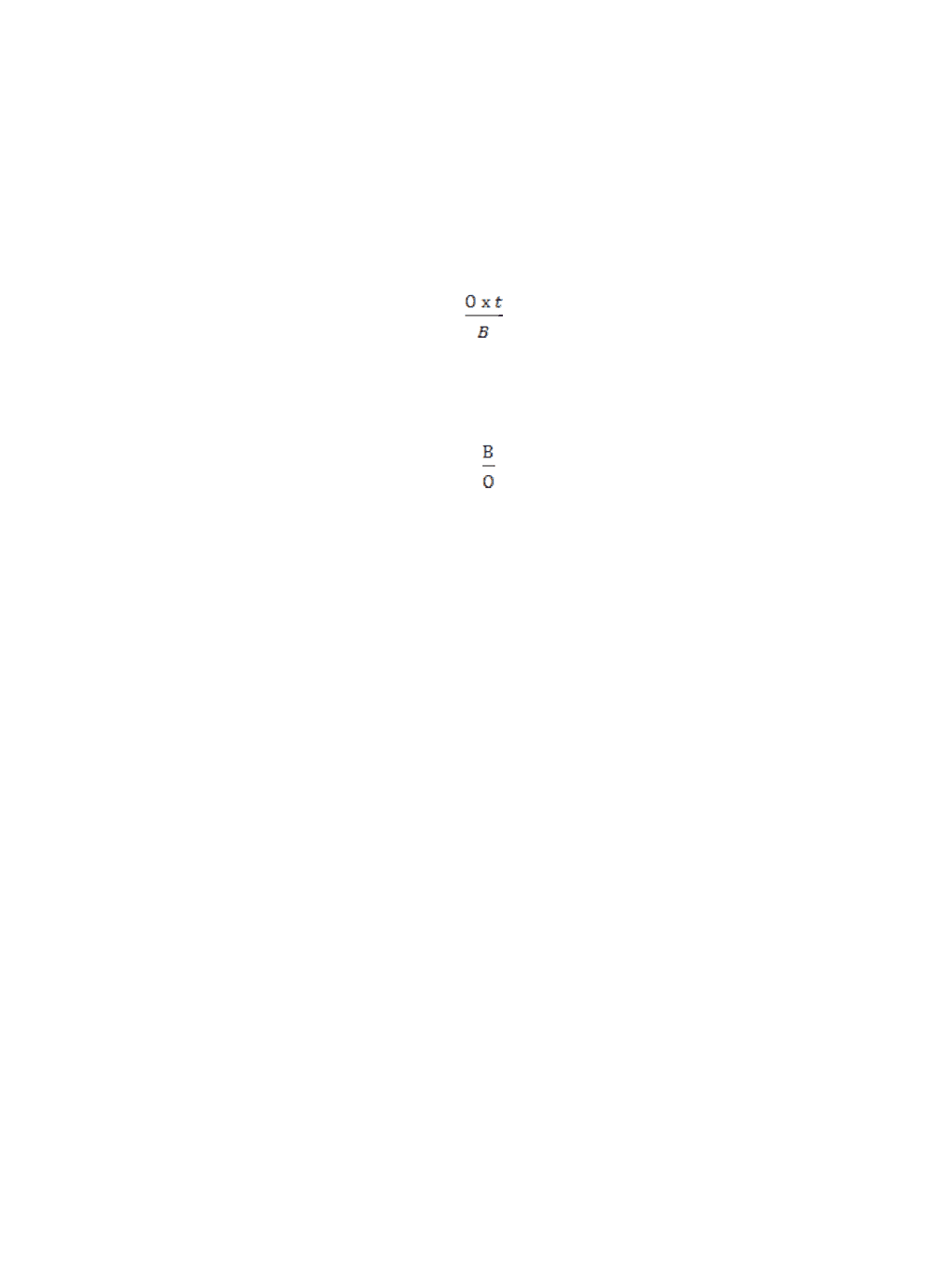

Продолжительность одного оборота (оборачиваемость оборотных средств в днях) представляет собой отношение

среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период:

Z=

где Z — оборачиваемость оборотных средств в днях; О — средний остаток оборотных средств, руб.; t — число дней

анализируемого периода (90, 360); В — выручка от реализации за анализируемый период, руб.

Коэффициент оборачиваемости оборотных средств характеризует размер объема выручки от реализации в расчете

на один рубль оборотных средств:

К

о

=

где К

о

— коэффициент оборачиваемости, обороты.

Обратным к коэффициенту оборачиваемости оборотных средств является коэффициент загрузки средств в обороте.

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств.

Эффективность использования основных фондов измеряется показателями фондоотдачи и фондоемкости.

Фондоотдача основных фондов определяется отношением объема выручки от реализации продукции к

среднегодовой стоимости основных фондов.

Фондоотдача нематериальных активов определяется отношением объема выручки к среднегодовой стоимости

нематериальных активов. Рост фондоотдачи свидетельствует о повышении эф-

Глава 6

фективности использования основных фондов и нематериальных активов.

Фондоемкость есть величина, обратная фондоотдаче.

Капитал в целом представляет собой сумму оборотных средств, основных фондов, нематериальных активов.

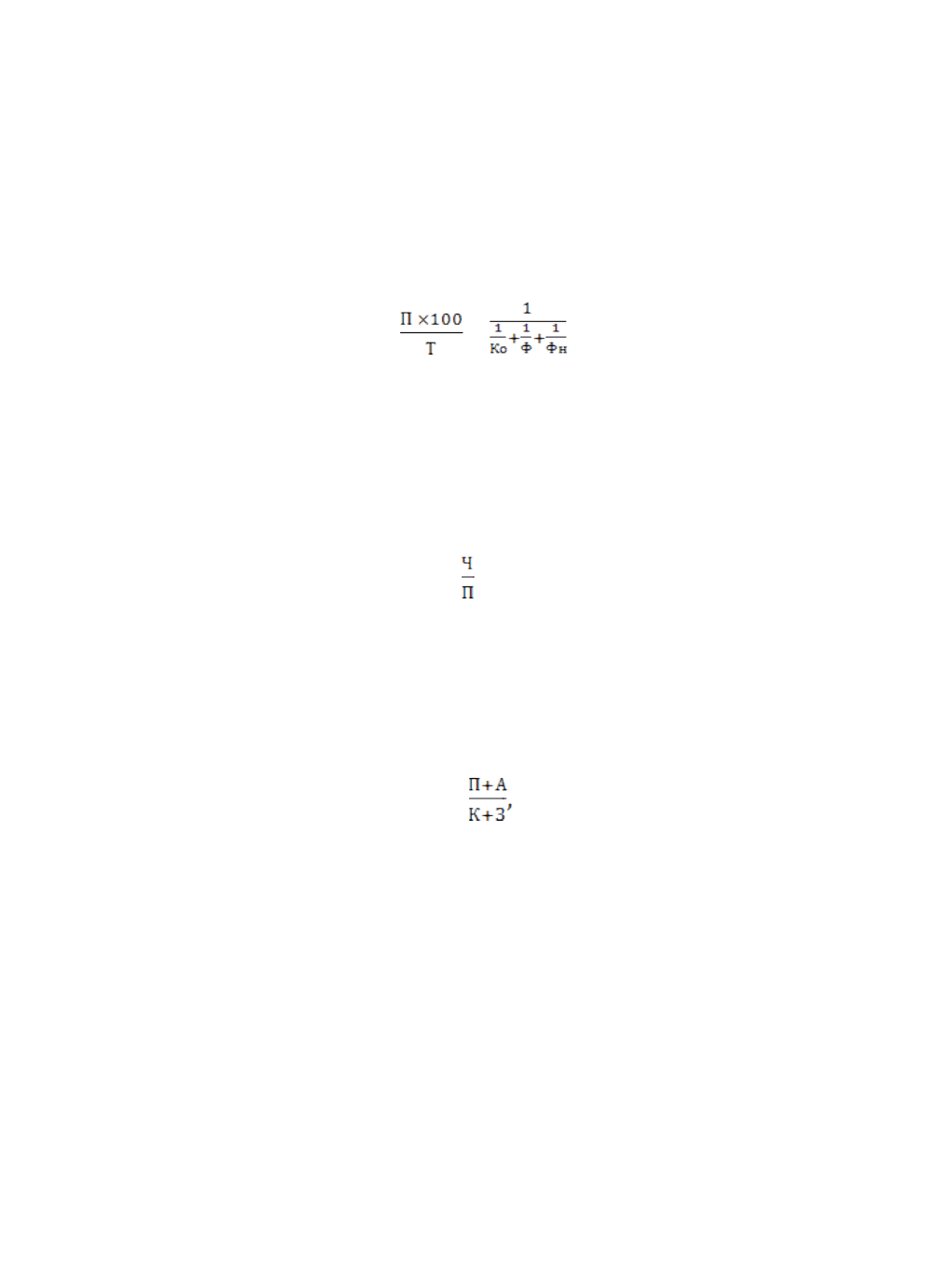

Рентабельность капитала может быть выражена следующей формулой, характеризующей его структуру:

R= × ,

где R — уровень рентабельности капитала, %; П — балансовая прибыль, руб.; Т — выручка, руб.; К

о

— коэффициент

оборачиваемости оборотных средств, обороты; Ф — фондоотдача основных фондов; Ф

н

— фондоотдача

нематериальных активов.

Одной из возможностей капитала приносить доход не ниже гарантированного банком может являться цена

хозяйствующего субъекта, известного под названием «цена фирмы». Это комплексный показатель, отражающий

доходность, перспективы развития и положение хозяйствующего субъекта на рынке.

Цена фирмы определяется по формуле:

Ц= - К

где Ц — цена фирмы, руб.; Ч — годовая чистая прибыль, руб.; П — размер банковского процента в долях единицы;

К — балансовая стоимость активов, руб.

5. АНАЛИЗ УРОВНЯ САМОФИНАНСИРОВАНИЯ

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и

прибыли.

Уровень самофинансирования оценивается с помощью коэффициента самофинансирования:

К=

Анализ и планирование финансов хозяйствующего субъекта

где П — прибыль, направляемая в фонд накопления, руб.; А — амортизационные отчисления, руб.; К — заемные

средства, руб.; 3 — кредиторская задолженность и другие привлеченные средства, руб.

Данный коэффициент показывает соотношение источников финансовых ресурсов, т. е, во сколько раз собственные

источники финансовых ресурсов превышают заемные и привлеченные средства, а также характеризует

определенный запас финансовой прочности хозяйствующего субъекта. Чем больше величина этого коэффициента,

тем выше уровень самофинансирования.

6. АНАЛИЗ ВАЛЮТНОГО САМОФИНАНСИРОВАНИЯ И САМООКУПАЕМОСТИ

Валютное самофинансирование есть частный случай самофинансирования, поэтому оно базируется на тех же

принципах, что и самофинансирование вообще.

Анализ финансового состояния также может проводиться с помощью следующих основных приемов: сравнение,

сводка и группировка, цепные подстановки, прием разниц.

Планирование финансовых показателей осуществляется посредством определенных методов.

Методы планирования — это конкретные способы и приемы расчетов показателей. При планировании финансовых

показателей могут применяться следующие методы: нормативный, расчетно-аналитический, балансовый, метод

оптимизации плановых решений, экономико-математическое моделирование.

Нормативный метод планирования заключается в том, что на основе заранее установленных норм и технико-

экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их

источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы

амортизационных отчислений, нормативы потребности в оборотных средствах и др.

Расчетно-аналитический метод планирования заключается в том, что на основе анализа достигнутой величины

финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается

плановая величина этого показателя. Данный метод планирования используется при отсутствии

Глава 6

технико-экономических нормативов, а взаимосвязь между показателями может быть установлена не прямо, а

косвенно на основе анализа их динамики и связей. В основе этого метода лежит применение экспертной оценки.

Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, при определении

величины отчислений от прибыли в фонды накопления, потребления, резервный и т. п.

Метод оптимизации плановых решений сводится к разработке нескольких вариантов плановых расчетов с тем,

чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора: минимум

приведенных затрат, максимум приведенной прибыли, минимум текущих затрат и т. п.

Балансовый метод заключается в том, что путем построения балансов достигается увязка имеющихся в наличии

финансовых ресурсов и фактической потребности в них. Применяется прежде всего при планировании

распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в

финансовые фонды.

Экономико-математическое моделирование заключается в том, что оно позволяет найти количественное

выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается

через экономико-математическую модель, которая представляет собой точное математическое описание

экономического процесса, т. е. описание факторов, характеризующих структуру и закономерности изменения

данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц,

графиков и т. п.).

В модель включаются только основные (определяющие) факторы. Модель может строиться по функциональной или

корреляционной связи. Функциональная связь выражается уравнением вида:

У = F(Х

i

)

где У — показатель; X

i

— факторы.

В экономико-математическую модель должны включаться не все, а только основные факторы. Проверка качестве

моделей производится практикой. Практика применения моделей показывает, что сложные модели со множеством

параметров оказываются зачастую непригодными для практического использования.

Анализ и планирование финансов хозяйствующего субъекта

Финансовый план хозяйствующего субъекта представляет собой баланс его доходов и расходов. В состав доходов

включаются прежде всего доходы, получаемые за счет устойчивых источников собственных средств. При

необходимости в доходную часть включаются суммы, получаемые за счет заемных средств. К устойчивым

источникам собственных доходов относятся прибыль, амортизационные отчисления, отчисления в ремонтный фонд,

кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта. Цель составления

финансового плана состоит в увязке доходов с необходимыми расходами.

Финансовый план бывает пятилетним, годовым, квартальным, оперативным. Пятилетний финансовый план

составляется как раз дел бизнес-плана.

Бизнес-план представляет собой прогноз на пять лет предпринимательской деятельности, разработку ориентиров и

реального плана финансово-коммерческих мероприятий. Задачей бизнес-плана является выявление проблем, с

которыми столкнется предприниматель при реализации своих целей в изменчивой, неопределенной, конкурентной

хозяйственной среде, и определение конкретных путей решения этих проблем.