Багиев Г.Л., Тарасевич В.М., Анн Х. Маркетинг: Учебник для вузов

Подождите немного. Документ загружается.

поисковые машины (spiders, crawlers), основная функция которых состоит в

исследовании Интернета с целью сбора данных о существующих в Интернете

Web-страницах и выдачи по запросу пользователя информации о Web-страни-

цах, наиболее полно удовлетворяющих запрос. Для поисковых систем важна кон-

струкция каждого документа. Большое значение имеют title, meta-таги и содер-

жимое страницы;

каталоги, которые представляют собой иерархически организованную темати-

ческую структуру, куда в отличие от поисковых машин информация заносится по

инициативе пользователей. Добавляемая страница должна быть жестко привязана к

принятым в каталоге категориям. Конструкция страниц значения не имеет.

Анализ сервисов Интернета показывает, что их основные функции — разме-

щение, представление, поиск и передача информации, т.е. в целом они выполня-

ют функции коммуникации. Особенностью является то, что коммуникации воз-

можны как между пользователями Интернета (межличностное взаимодействие),

так и с представленной информацией, т.е. непосредственно с самой средой Ин-

тернет (машинное взаимодействие).

В табл. 7.23 представлены результаты анализа коммуникационных сервисов

Интернета по виду коммуникации, лежащей в основе коммуникационной моде-

ли, виду представляемой информации, симметричности обратной связи и воз-

можности интерактивного взаимодействия. Эти данные показывают широкий

диапазон видов коммуникаций в Интернете. Они позволяют заключить, что при

решении отдельных маркетинговых задач необходим анализ каждого из сервисов

Интернета на предмет необходимости его использования в общей программе мар-

кетинга в Интернете и оценки его эффективности для достижения поставленных

задач.

Таблица 7.23

Характеристики коммуникационных сервисов Интернета

Сервис

Межлич-

ностное

взаимо-

действие

Машин-

ное

взаимо-

действие

Модель

коммуникации

Вид

представ-

ляемой

информации

Симмет-

ричность

обратной

связи

Возможность

интерактив-

ного взаимо-

действия

Электронная по-

чта

Да

Да "Один -> одному"

"Один -> нескольким"

Текст,

графика,

звук

Да

Нет

Списки рассыл-

ки

Да Да

"Многие -> многим"

Текст

Да

Нет

Конференции

Да Да

"Многие -> многим"

Текст

Да

Нет

Разговорные ком-

наты

Да Да

"Многие -* многим"

Текст

Да

Да

WWW

Да Да

"Многие -> многим"

Текст, .

графика,

звук, видео

Нет

Да

Программы голо-

совой связи

Да

Да "Один -> одному"

Звук

Да Да

Аудио- и видео-

конференции

Да

Нет

"Несколько

нескольким"

Звук,

изображе-

ние

Да Да

Согласно исследованиям Nua Internet Surveys

1

, на август 1998 г. приблизи-

тельно 131,3 млн. чел. имели доступ к сети Интернета (табл. 7.24). Общая дина-

мика роста количества пользователей составляет порядка 100% в год. Распреде-

ление пользователей Интернета по странам Европы показано в табл. 7.25.

Таблица 7.24

Распределение пользователей Интернета по регионам

Регион

Число пользователей, млн. чел.

Северная Америка

70

Европа

33,25

Азия, Тихоокеанский регион

22

Южная Америка

4,5

Африка

0,8

Средний Восток

0,75

Общее число

131,3

Таблица 7.25

Распределение пользователей Интернета по Европейским странам

Страна

Дата

Число

пользо-

вателей,

тыс. чел.

% от общего

населения

страны

Источник

(название фирмы, проводившей

исследование или его опубликовавшей)

Исландия

Февраль 1998

121

45.0

Gallup

1

Финляндия

Май

1998

1790

35.0

Gallup

1

Норвегия

Ноябрь 1997

1400

32.5

MMI Internet barometr 1997

Швеция

Май

1998

2400

27.0

Relevant Knowledge

2

Дания

Май

1998

800

16.0

Politiken

4

Великобритания

Декабрь 1997

7200

12.8

NOP Research Group

5

Эстония

Июль 1997

108

12.3

Baltic Media Facts

3

Швейцария

Июнь 1998

870

9.4

Swisscom

12

Нидерланды

Апрель 1998

1390

8.3

Nipo

6

Германия

Март 1998

6100

7.3

NOP Research Group

5

Франция

Декабрь 1997

3800

6.5

NOP Research Group

5

Австрия

Август 1998

442

5.5

IDC Research

7

Бельгия

Август 1998

558

5.5

IDC Research

7

Ирландия

Июнь 1998

180

5.1

Nua

est.

Словакия

Ноябрь 1997

190

5.0

Net Project

8

Испания

Июнь 1998

1850

4.7

AIMC

9

Италия

Январь 1998

1380

2.2

IDC Research

7

1

Nua Internet Surveys [http://www.nua.ie/surveys/].

547

Продолжение

Страна

Дата

Число

пользо-

вателей,

тью.чел.

% от общего

населения

страны

Источник

(название фирмы, проводившей

исследование или его опубликовавшей)

Венгрия

Май

1998

200 2.0

Steven Carlson iSYS Hungary Kft Est.

Португалия

Январь 1998

188 1.9

IDC Research

7

Чехия

Сентябрь 1997

200 1.9

Virtual Info Bank

10

Польша

Ноябрь 1997

700 1.81

Nua

est.

Греция

Январь 1998

111

1.0

IDC Research

7

Россия

Июль 1998

1000 0,67

Russian Non-Profit Center for Internet

Technologies

11

Примечание:

1

Gallup [http://www.gullup.com];

2

Relevant Knowledge [http://www. relevantknowledge.se];

3

Baltic Media Facts [http://www.bmf.ee];

4

Politiken [http://www.politiken.dk];

5

NOP Research Group [http://www.nopres.co.uk];

6

Nipo [http://www.nipo.nl];

7

IDC Research [http://www.idcreseach.com];

8

Net Project [http://www.prieskum.sk];

9

AIMC [http://www.arroba.es];

10

Virtual Info Bank [http://vip.fce.vutbr.cz];

4 4

Russian Non-Profit Center for Internet Technologies [http://www.rocit.ru];

12

Swisscom [http://www.swisscom.ch].

Сети и компьютеры, подключаемые к Интернету, должны иметь уникальные

символические идентификаторы, которые называют доменными именами.

Эти имена регистрируются в NIC (Инсрормационный центр сети Интернета) и

хранятся в базе данных Интернета.

Преобразованием имен в Интернете занимается доменная система имен

(DNS). Она позволяет использовать вместо IP-адресов доменные имена.

Доменное имя состоит из двух частей: идентификатора предприятия и иден-

тификатора домена (домена верхнего уровня), которые разделяются точкой. На-

пример, microsoft.com.com. — идентификатор домена, который является стандар-

том при идентификации коммерческих организаций; идентификатор домена edu

является стандартом для организаций образования. В комитете NIC зарегистри-

ровано шесть стандартных идентификаторов доменов — два названных (com и

edu), а также gov (правительственные организации), mil (военные организации),

org (некоммерческие организации), net (сетевые организации). Эти домены ис-

пользуются в основном в США. В других странах в качестве доменных иденти-

фикаторов используется двухбуквенное обозначение страны, где находится орга-

низация. Например, для нашей страны действуют идентификаторы ш и su.

Доменные адреса сети содержат некоторую последовательность имен, разде-

ляемых точками. Уточнение, какому именно компьютеру принадлежит адрес,

производится справа налево. Например, nvp.uef.ru означает, что компьютер нахо-

дится в России (ги), в университете экономики и финансов (uef) и в сети универ-

ситета имеет имя nvp.

Электронная коммерция (по данным GVU)

WWW является ведущим источником информации о продуктах в следую-

щих основных категориях: компьютерное, оборудование — 78%, программное

обеспечение — 77, книги и журналы — 72,4, планирование путешествий — 68,2,

музыкальные записи — 62,6%. Однако, приобретение продуктов, в том числе

выше названных, пользователи более склонны совершать в розничной торговле.

Основная категория пользователей (35,2%) затрачивает на поиск требуемой

информации от 5 до 15 мин. Следующая по величине группа (29,3%) тратит

менее 5 мин;

Большинство пользователей отмечают, что основную часть времени они тра-

тят на поиск того, что им требуется (49%). 22% пользователей тратят около поло-

вины времени на поиск первоначально поставленной цели.

Среди основных причин перехода на другие сервера для того, чтобы произ-

вести покупку, выделяют: отсутствие на сервере предмета поиска — 56,4%, плохая

организация сервера, его строения и т.д. — 53,7, низкие скорости загрузки стра-

ниц сервера — 53,1%.

В основе мотивации использования интерактивных магазинов на первом

месте стоит удобство (78,4%), на втором — отсутствие давления при покупке со

стороны других людей (66,4%), далее — экономия времени (64,2%) и возмож-

ность получить информацию от производителя (60,7%).

Российский Интернет с точки зрения характеристик пользователей и суще-

ствующих ресурсов имеет ряд особенностей. Понятие "Российский Интернет" оз-

начает Интернет стран бывшего Советского Союза, так как большинство из них

имеет имя домена su или ги и подключено к российским провайдерам. Некоторые

пользователи по характеру представляемой информации и фактической принад-

лежности серверов зарегистрированы непосредственно в InterNIC и имеют до-

менное имя "corn".

Ниже приведены основные характеристики пользователей и ресурсов рос-

сийского Интернета

1

:

1. Количество пользователей. По причинам, перечисленным выше, оценить

точное количество компьютеров и серверов в России, подключенных к Интерне-

ту, невозможно, можно говорить лишь о приблизительных оценках. Всего услуга-

ми Интернета пользуются около 1 млн. чел., при этом ежегодно их количество

увеличивается примерно в 2 раза.

2. Количество информационных ресурсов. Число именованных информацион-

ных ресурсов на русском языке (собственно Web-сайтов и отдельных крупных

информационных разделов) составляет около 6000.

3. Качественный состав пользователей. Спектр пользователей: 20% — част-

ные лица, работающие вне сектора компьютерных технологий; 25% — руководи-

тели различного ранга, включая государственных служащих; 10% — деятели

культуры, искусства; 10% — студенты и учащаяся молодежь. Остальные 35%

пользователей могут быть отнесены преимущественно к науке и компьютерным

технологиям.

1

Russian поп profit center for Internet technologies, "Российский сектор Интернет",

[http://www.rocit.ru].

4AQ

4. Географическое расположение. Российский Интернет локализован в двух

российских столицах и европейской части страны. Активная работа провайдеров,

региональная направленность и локализация крупного бизнеса на севере России

и в Сибири создают предпосылки для быстрого распространения Интернета в

этих регионах. На сегодня почти 50% пользователей Интернета в России являют-

ся жителями Москвы, а 75% пользователей — жителями всех крупных городов

России.

5. Сфера интересов. Анализ, проведенный российской фирмой Interrussia

[http://www.interrussia.com], с использованием "русской машины поиска"

[http://search.interrussia.com], показал, что направленность структуры интересов

следующая: бизнес, торговля, цены, фирмы, услуги — 34%; новости — 20; культу-

ра и образование — 20; спорт и развлечения — 18; другое — 8%.

6. Кто обращается к российской части WWW. Доли запросов распределены

следующим образом: СНГ, Россия — 50%; США — 30; остальные страны — 20%.

7. Состав провайдеров Интернета в России. Всего в России действует около

330 организаций, заявляющих о себе как о провайдерах услуг Интернета. Основ-

ными провайдерами на сегодня являются: "РЕЛКОМ" (http://www.relcom.ru),

"Демос" (http://www.demos.ru), "Россия-он-лайн" (http://www.online.ru), Тлас-

нет" (http://www. glasnet.ru), на долю которых приходится около 50% подключе-

ний индивидуальных пользователей.

8. Языки российского Интернета. Интернет — англоязычная среда. Основ-

ным стимулом вхождения в Интернет является возможность представить свою

инсрормацию для потенциального инвестора, партнера, потребителя и т.д. Тем не

менее в российском Интернете информации на русском языке почти в 2 раза

больше, чем на английском. Основной причиной этого может быть недостаточное

владение английским языком как поставщиков, так и потребителей информации.

Учитывая, что при дальнейшем развитии Интернета образовательный ценз его

пользователей может снижаться, преобладание русского языка станет еще более

значительным.

9. Бизнес и российский Интернет. Значительную часть информации в Интер-

нете представляет бизнес-информация и информация, непосредственно с ним

связанная. В основном эта инсрормация попадает в рубрики "Бизнес и экономи-

ка", "Компьютеры и Интернет", а также в некоторые другие и занимает не менее

половины объема. В российском Интернете эта доля составляет около 55%, что

соответствует общемировым нормам. В российском Интернете практически не

представлен большой бизнес (биржи, нефтяные компании, крупные производите-

ли и т.д.). Характер представления российских банков свидетельствует о том, что

Интернет воспринимается ими скорее как обязанность, а не как новый рынок

бизнеса. Причины подобного отношения, скорее всего, кроются в отечественной

финансовой системе. Наиболее быстро развивающаяся часть Интернета на Запа-

де — банковское обслуживание и электронная коммерция. В российском Интер-

нете этих услуг пока нет, однако такая работа ведется, что дает надежды на реше-

ние этих проблем. В то же время активная деятельность банков в Интернете

могла бы значительно стимулировать все аспекты развития Российского Интер-

нета.

Анализ представленных характеристик пользователей Интернета показыва-

ет, что средний пользователь Интернета — это человек, имеющий достаточно вы-

сокий уровень годового дохода, высокий уровень образования, использующий

550

английский язык в качестве основного, имеющий опыт работы в Интернете в

среднем от года до 3 лет, средний возраст 35 лет, 2/3 пользователей — мужчины и

1/3 — женщины. В основе мотивации использования Интернета, по нашему мне-

нию, лежит прежде всего потребность в информации и коммуникации, которая

удовлетворяется главным образом при помощи сервисов электронной почты и

www.

Анализ российского Интернета позволяет сделать вывод, что он развивается

по тому же пути, что и в других развитых странах, однако с небольшим отстава-

нием. Уровень отставания по показателю количества пользователей составляет

1-2 года. Однако, исходя из темпов роста количества пользователей, составляю-

щего 100% в год и более, можно прогнозировать быстрое уменьшение разницы в

уровне развития с основной частью Интернета. По уровню используемых техно-

логий разрыв также существен. Среди основных причин отставания можно выде-

лить следующие:

1) общее состояние экономики в стране. Оно в первую очередь определяет,

сколько потребитель готов платить за доступ в Интернет и сколько он готов за-

тратить на приобретение устройств, дающих этот доступ. Один из путей решения

этой проблемы — появление более дешевых устройств доступа. От состояния эко-

номики страны зависят также инвестиции в развитие среды Интернета как со

стороны государственных органов, так и со стороны предприятий. При сегодняш-

нем экономическом положении государства вероятность этих инвестиций мини-

мальна;

2) низкий уровень развития инфраструктуры связи. Наряду с этим фактором

можно прогнозировать при дальнейшем увеличении количества пользователей

Интернета конфликт между провайдерами услуг Интернета и телефонными ком-

паниями, а именно повышение платы за доступ в Интернет, что может стать оче-

редным тормозом развития сети;

3) внутренняя организация Интернета и ее взаимоотношения с государст-

венными структурами. Необходимо отметить отсутствие на сегодняшний день

какой-либо значительной поддержки Интернета со стороны государства и фи-

нансовых структур. От этого в значительной степени зависят развитие Интернета

в России и такие элементы инфраструктуры, как платежные системы Интернета.

Поскольку Интернет является технологией, в значительной степени опреде-

ляющей уровень и перспективы развития страны, то для его развития требуются

поддержка на государственном уровне и самое пристальное внимание со стороны

государственных и финансовых структур.

Группу участников Интернета, состоящую из пользователей и фирм, пред-

ставленных в сети Интернета через реализацию ее серверной части, т. е. самой

среды Интернета, по разнообразию представленных Интернетом Web-серверов

согласно классификации Hoffman D.L. и Novak Т.Р

1

можно разделить на две ос-

новные группы:

конечные сервера (Destination Sites);

сервера управления трафиком (Web Traffic Control Sites).

Hoffman Donna L, Thomas P Novak and Patrali Chatterjee, Commercial Scenarios for the

Web: Opportunities and Challenges//Journal of Computer-Mediated Communications, Special Issue

on Electronic Commerce. 1995. № 1 (3). [http://shum.huji.ac.il/jcmc/voll/issue3/vollno3.html].

В случае использования поискового сервера данных фирмы опла-

чивают провайдеру размещение информации в организованном списке поиско-

вой базы данных. Предметом поиска могут быть продукт, сервис, услуга, какой-

либо информационный источник и т.д.

Возможности информационных серверов огромны, поскольку они близки к

традиционным моделям средств коммуникаций. В настоящее время в большинст-

ве случаев либо не взимается вообще никакой платы за пользование информа-

цией серверов (полностью спонсируемое содержание), либо эта оплата мини-

мальна (содержание, основанное на плате).

Цель серверов управления трафиком — направить потребителей к конеч-

ным серверам, которые по выполняемым функциям подразделяются на:

рыночные сервера;

инициирующие сервера;

поисковые агенты;

каталоги.

Рыночный сервер обычно состоит из комплекса интерактивных магазинов,

каждый из которых может содержать различные категории товаров для продажи.

Провайдер назначает определенную арендную плату в обмен на предоставление

виртуальной недвижимости и может обеспечивать дополнительные услуги вир-

туальному магазину. Некоторые рыночные сервера принимают также рекламу.

Инициирующие сервера представляют собой уникальную форму реклами-

рования для привлечения потенциальных клиентов на сервер. Цель — "перемес-

тить" пользователя к коммерческому серверу, помогая таким образом фирмам в

представлении их пользователям Интернета . Содержание может быть довольно

разнообразным: может служить переходной гиперссылкой, выполнять функции

"публичного оповещения" и т.д. По сути, инициирующие сервера выполняют ту

же функцию, что и рыночные сервера, но в другом контексте.

Задача серверов типа "поисковых агентов " — идентификация других серве-

ров Интернета через поиск по ключевым словам базы данных, которая простира-

ется по всему Интернету. Такие сервера используются, чтобы генерировать

и/или помогать поиску посредством базы данных. Примером поисковых агентов

могут служить поисковые машины.

Сервера-каталоги выполняют аналогичную функцию с той лишь разни-

цей, что поиск осуществляется пользователем вручную по иерархически орга-

низованной тематической структуре каталогов. Можно выделить обычные ка-

талоги, доступ к которым бесплатный, и коммерческие каталоги с платным до-

ступом.

Выделенные функциональные категории коммерческих Web-серверов

могут рассматриваться как элементы интегрированной программы маркетинга

фирмы в Интернете. При построении системы маркетинга в Интернете на основе

Web-сервера основными задачами фирмы являются: привлечение посетителей на

сервер и получение как можно большего числа повторных посещений сервера

Tit

Cleland Kirn, Online Offers Truly Receptive Promotion Target//Advertising Age. 1995.

March 20,18.

Williamson Debra Aho and Bradley Johnson, Web Users in Next Generation//Advertising

Age. 1995. May 29,13.

554

первоначальное посещение сервера зависит от группы серверов управления

трафиком в Интернете, благодаря которой пользователи могут узнать о сущест-

вовании сервера компании. Однако дальнейший и более полный успех может

быть достигнут только при значительном количестве повторных посещений сер-

вера пользователями, что осуществляется за счет выполнения сервером функций

группы конечных серверов.

Концепцию маркетинга в среде Интернета, основным содержанием которой

являются размещение и обмен информацией, в первую очередь необходимо рас-

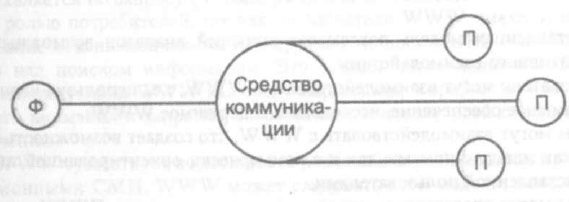

сматривать как стратегию коммуникации. Любое средство коммуникации можно

описать коммуникативной моделью в основе его. На рис. 7.19 представлена упро-

щенная модель коммуникации для традиционных средств массовой информации.

Основой коммуникативной модели для традиционных средств массовой инфор-

мации является процесс "один -> многим", где фирма (Ф) передает информацию

посредством средства коммуникации группе потребителей (П). В зависимости от

средства коммуникации информация может быть представлена в статическом

(текст, графика) и/или динамическом (аудио-, видеоизображение, анимация)

виде. Главной особенностью взаимодействия традиционных средств массовой ин-

формации с потребителями является отсутствие интерактивного взаимодейст-

вия. Фактически все основные процессы современных СМИ описываются пред-

ставленной моделью

1

.

Рис. 7.19. Коммуникативная модель "один -> многим",

отражающая коммуникативные процессы

для традиционных СМИ

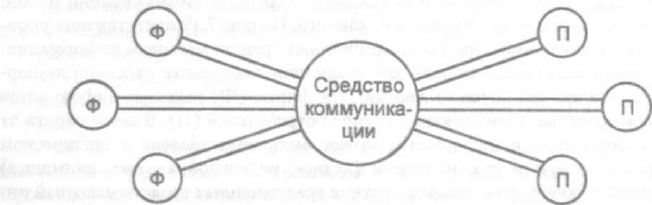

Интернет в противоположность традиционным СМИ является интерак-

тивным средством массовой коммуникации, который реализует коммуника-

тивную модель "многие -> многим". На рис. 7.20 представлена коммуникативная

модель WWW, основанная на коммуникативной модели, выдвинутой Steuer .

В ней информация наряду с обычным представлением может быть представле-

на в гипермедийном виде, а средством коммуникации является распределен-

ная компьютерная сеть. Данная модель показывает, что интерактивное взаи-

модействие возможно как с другими пользователями WWW (межличностное

взаимодействие), так и с самой средой непосредственно (машинное взаимо-

1

Kotler P., Marketing management: analysis, planning, implementation and control. 8

th

edi-

tion. - Englewood Cliffs, NJ: Prentice2 Hall, Inc., 1994.

Steuer J., Defining Virtual Reality: Dimensions Determining Telepresence//Journal of Com-

munication. 1992.42(4). C. 73-93.

действие), причем последний вид взаимодействия является превалирующим.

Благодаря наличию такого взаимодействия коммуникатор (передатчик ин-

формации) одновременно является и ее коммуникантом (потребителем). В

такой модели информация и содержание не просто передаются от отправителя

к ее потребителю, но и сама среда создается ее участниками и затем ими же ис-

пользуется. Интернет при этом становится не просто средством моделирова-

ния реальной среды, а ее основой для построения новой виртуальной среды ве-

дения коммерции.

Рис. 7.20. Коммуникативная модель "многие -> многим",

отражающая коммуникационные процессы, протекающие

в Интернете

Представленная модель показывает широкий диапазон возможных видов

коммуникативного взаимодействия:

пользователи могут взаимодействовать с WWW, т.е., используя навигацион-

ное программное обеспечение, исследовать содержимое WWW;

фирмы могут взаимодействовать с WWW, что создает возможность взаимо-

действия как между фирмами, так и с коммерчески ориентированной информа-

цией, представленной пользователями;

фирмы могут представлять определенное содержание на WWW за счет соб-

ственного Web-сервера или Web-страниц в Интернете;

пользователи могут представлять на WWW коммерчески ориентированное

содержание;

пользователи и фирмы могут напрямую взаимодействовать непосредственно

друг с другом, например, посредством электронной почты.

Названные выше виды взаимодействия показывают, что коммуникатив-

ная модель взаимодействия "многие многим" органически включает модели

"один -> многим" и "один одному", 410 значительно расширяет коммуникатив-

ные возможности как фирм, так и потребителей, участвующих в процессе комму-

никации.

Анализ рассмотренных выше коммуникационных моделей с точки зрения

представления фирмы и ее окружения как информационно-управленческой сис-

темы позволил сделать вывод об эффективности использования Интернета в сис-

теме маркетинга предприятий. Коммуникативная модель для традиционных средств

массовой коммуникации не имеет контура обратной связи, в то время как модель

WWW включает ярко выраженные обратные связи. Примерами реализации об-

ратных связей с потребителями могут быть следующие инструменты: электрон-

ная почта, лог-данные, cookie-файлы, подписка или регистрация на Web-серверах.

Наличие обратных связей значительно повышает эффективность использования

коммуникативного средства взаимодействия и возможности фирмы адекватно

реагировать на события, происходящие во внутренней и внешней средах фирмы,

повышая тем самым ее конкурентоспособность.

Традиционные средства массовой информации (СМИ — телевидение, радио

и т.д.) реализуют push-модель доставки информации потребителям, в которой по-

требители занимают пассивную роль и обладают только достаточно ограничен-

ной возможностью выбора каналов информации. Представляемая информация

обычно спонсируется фирмами, поэтому доступ к информации либо бесплатный

(обычное телевидение, радио), либо предоставляется за незначительную плату

(кабельное телевидение, журналы, газеты и т.д.). Такая модель создает взаимовы-

годную ситуацию для всех ее участников: СМИ получают доход за предоставле-

ние информации (от фирм-рекламодателей и потребителей), фирмы получают

доступ к потребителям, использующим СМИ, потребители — доступ к информа-

ции и развлечениям (новости, спорт, отдых и т.д.). В такой модели потребителя-

ми информации является достаточно широкий круг людей; ее значительный не-

достаток — невозможность точного определения потребителей предоставляемой

информации.

В противоположность традиционным СМИ, реализующим push-модель до-

ставки информации, в основе WWW лежит pull-модель, в которой информация

предоставляется по запросу (demand pull). Эта особенность WWW связана с ак-

тивной ролью потребителей, так как пользователи WWW имеют контроль (ис-

пользование механизмов поиска или других источников URL — uniform resource

locator) над поиском информации. Это создает определенную проблему для

фирм, использующих WWW как среду маркетинга, и требует от них более при-

стального внимания к запросам потребителей и поиску новых подходов для их

привлечения.

В WWW существует возможность реализации push-модели, применяемой

традиционными СМИ. WWW может следовать этой модели, используя push-

каналы Интернета и выводя информацию непосредственно на экраны пользо-

вателей. Преимуществом использования такой модели в Интернете является

возможность регистрации пользователей каналов, например при подписке,

благодаря чему можно более точно по сравнению с традиционными СМИ оп-

ределить аудиторию канала. Так как аудиторией канала является известная

группа людей, то поставщики информации и рекламодатели знают, кому кон-

кретно они предоставляют информацию. Поставщики информации должны

принять решение, какого провайдера канала им выбрать для предоставления

их информации пользователям; выбрать один, несколько или не выбирать ни

одного канала, полагаясь на желание пользователей искать информацию обыч-

ным способом, либо разрабатывать собственные каналы. Выгода от использо-

вания push-модели связана с тем, что она гарантирует высокую эффективность

предоставления информации и создает шлюз для присутствия в WWW. Реа-

лизуя push-модель предоставления информации, WWW обладает значитель-

ными преимуществами по сравнению с другими СМИ благодаря своей интер-

активной природе.

В то же время использование push-модели должно быть тесно интегрировано

с другими элементами маркетинга. Web-сайт фирмы в большинстве случаев оста-

ется основой ее маркетинговой деятельности в Интернете. Средства, подобные

push-технологии, не отменяют деятельности фирмы, по организации эффективного

присутствия ее. Рекламные объявления, стимулирующие интерес потребителей,

должны обладать способностью перемещать пользователя в случае его заинтере-

сованности на WWW сервер фирмы для предоставления более подробной ин-

формации.

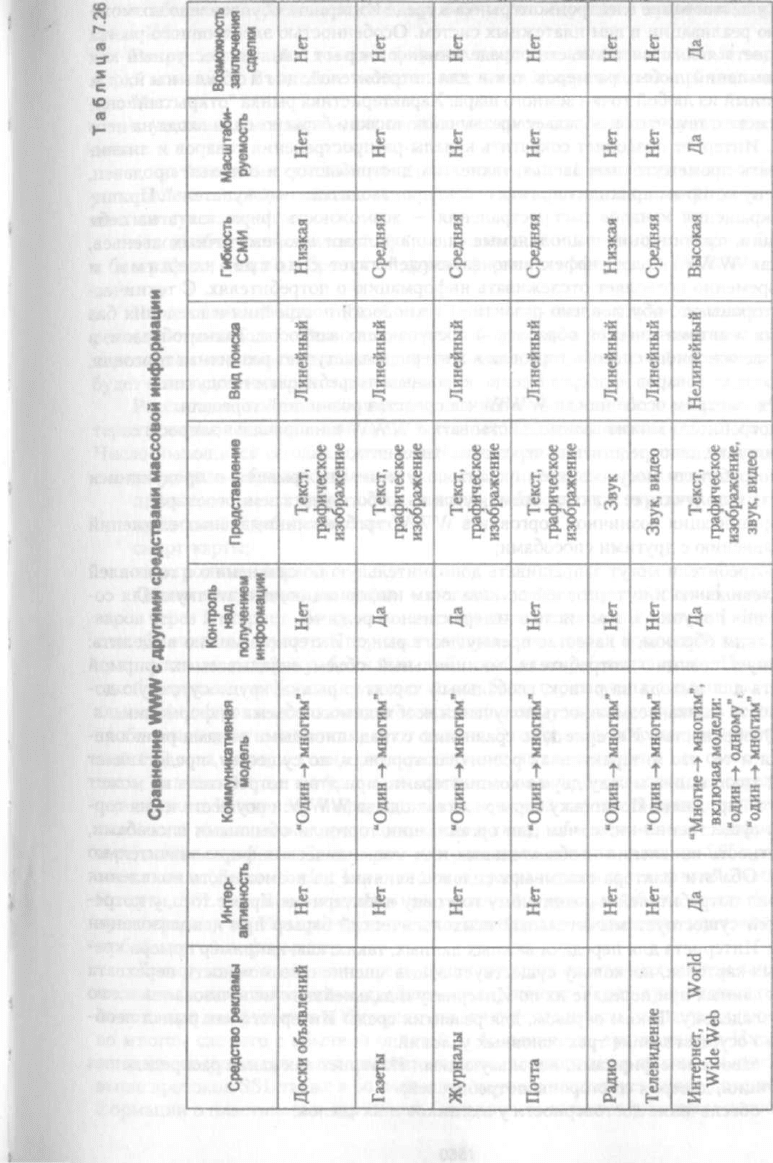

В табл. 7.26 приведены результаты сравнения WWW с другими СМИ

по следующим характеристикам: интерактивность; лежащая в основе СМИ

коммуникативная модель; возможность контроля над получением информа-

ции; представление; вид поиска; гибкость СМИ, т.е. способность, используя

средство рекламы, охватить требуемый объем аудитории (местный, региональ-

ный, национальный, международный и т.д.); масштабируемость — возмож-

ность без существенного увеличения вкладываемых средств значительно уве-

личить аудиторию; возможность заключения сделки, т.е. возможность немед-

ленного заключения сделки, используя при этом само средство коммуника-

ции, например сразу же после взаимодействия потенциального потребителя с

рекламой.

Результаты сравнения WWW с традиционными СМИ показывают, что

WWW обладает рядом особенностей и значительных преимуществ:

интерактивный характер коммуникации;

многофункциональная модель коммуникации в Интернете: "многие -> мно-

гим", органически включающая модели "один -> многим" и "один -> одному", по-

зволяющая реализовать широкий диапазон видов коммуникационного взаимо-

действия, исходя из потребностей клиентов;

контроль над поиском и получением информации, позволяющий потребите-

лям занимать активную позицию в коммуникационном процессе;

широкий диапазон видов предоставления информации;

высокие гибкость и масштабируемость;

возможность нелинейного поиска информации, обусловленная гипермедий-

ным способом предоставления информации;

возможность интерактивного заключения сделок.

7.4.2. Эффективность маркетинговых решений

на виртуальных рынках

Основная функция традиционных средств коммуникации состоит в доставке

информации. В противоположность им Интернет при все более широком приме-

нении для ведения электронного бизнеса и заключения сделок в интерактивном

режиме необходимо рассматривать не просто как передатчик информации, а зна-

чительно шире — как непосредственно рынок. В то время как для традиционных

носителей можно сказать, что "среда — это сообщение"

1

, для Интернет справед-

ливо выражение "Интернет — это рынок".

1

McLuhan Marshall, Understanding Media. New York: McGraw-Hill, 1964.

Существование электронного рынка в среде Интернета обусловлено возмож-

ностью реализации в нем платежных систем. Особенностью электронного рынка

Интернета являются такие его определения: открытый, т.е. доступный как

для компаний любых размеров, так и для потребителей, и глобальный, т.е.

доступный из любой точки земного шара. Характеристика рынка "открытый" свя-

зана также с тем, что он обладает чрезвычайно низким барьером для входа на него

фирм. Интернет позволяет сократить каналы распространения товаров и ликви-

дировать промежуточные звенья, такие, как дистрибьютор и оптовый продавец,

на смену которым приходит прямая связь "производитель — покупатель". Причи-

на сокращения каналов распространения — возможность фирм взять на себя

функции, традиционно выполняемые специалистами промежуточных звеньев,

так как WWW более эффективно взаимодействует с потребителями и

одновременно позволяет отслеживать информацию о потребителях. С техничес-

кой стороны это обусловлено развитием технологий построения и введения баз

данных и автоматической обработкой поступающих запросов. Таким образом, в

качестве основного способа торговли в Интернете выступает розничная торговля,

т.е. продажа товаров непосредственно конечным потребителям продукции.

Рассмотрим особенности WWW как средства розничной торговли:

потребитель может взаимодействовать с WWW и направлять запросы о

покупке непосредственно через сеть Интернета;

потребители могут контролировать получение информации о продукции и

услугах и получать ее в любое время суток из любого места земного шара;

организация розничной торговли в WWW требует минимальных вложений

по сравнению с другими способами;

потребители могут запрашивать дополнительную по сравнению с торговлей

по телевидению или торговлей по каталогам информацию, достаточную для со-

вершения покупки, в том числе в интерактивном режиме.

Таким образом, в качестве преимуществ рынка Интернета можно выделить:

активную позицию потребителя, минимальный объем вкладываемых фирмой

средств для выхода на рынок, глобальный характер рынка, круглосуточную до-

ступность рынка, возможность получения необходимого объема информации.

Особенностью Интернета по сравнению с традиционными видами рынка яв-

ляется и то, что интерактивная розничная торговля, по существу, представляет

собой транзакцию между двумя компьютерами, при этом потребитель не может

"видеть" продавца. Поскольку барьер для выхода на WWW и осуществления тор-

говли существенно ниже, чем для организации торговли обычными способами,

вероятность появления необязательных или мошеннических фирм значительно

выше. Оба эти фактора оказывают сильное влияние на возможность появления

доверия потребителей к розничному торговцу в Интернете. Кроме того, у потре-

бителей существует значительный психологический барьер при использовании

среды Интернета для передачи важных данных, таких, как, например номера кре-

дитных карточек, поскольку существует общее мнение о возможности перехвата

таких данных при передаче их по Интернету и дальнейшего использования их во

вред владельцу. Таким образом, для развития среды Интернета как рынка необ-

ходимо осуществление трех основных условий:

• завоевание фирмами, использующими Интернет как канал распределения

продукции, доверия со стороны потребителей;

• обеспечение достоверности участников и их сделок;

• обеспечение безопасности передачи и последующего хранения данных в

среде Интернет.

Вопрос завоевания доверия фирмой тесно связан с известностью торговой

марки компании. В качестве методов завоевания доверия можно предложить сле-

дующие:

• увеличение гарантий, перемещающих риск покупки с покупателя на про-

давца;

• значительные скидки для первых клиентов. Первая сделка способствует

установлению доверительных отношений между покупателем и фирмой, ранее

почти отсутствовавших;

• подробная информация о фирме, включая ее историю, философию бизнеса

и биографию, знаки одобрения от других фирм, удостоверяющих WWW продав-

ца, и т.д.

Немаловажный момент, требующий рассмотрения, — это безопасность и сек-

ретность транзакций. Если покупатель не уверен в обеспечении секретности

пересылаемых данных, (например, информации о его кредитной карточке), он не

будет совершать интерактивные сделки.

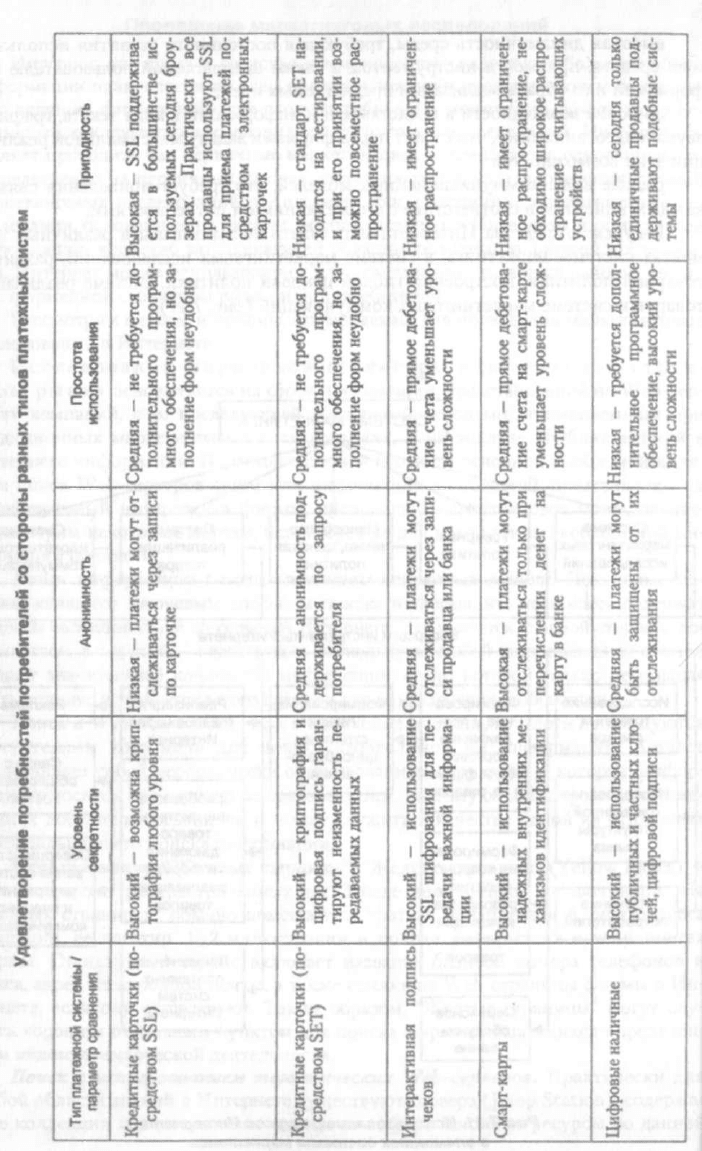

Рассмотрим состояние и перспективы использования платежных систем Ин-

тернета являющихся основой существования Интернета как электронного рынка.

Число имеющихся сегодня платежных систем составляет несколько десятков. Не-

смотря на разнообразие, их можно разделить на четыре основные группы:

протоколы сеанса связи, обеспечивающие безопасную передачу данных;

кредитные и дебетовые карточки;

смарт-карты;

электронные платежи.

Обмен открытым текстом — первый и самый простой способ оплаты то-

варов через Интернет. По сути, его нельзя назвать платежной системой. При этом

способе оплаты покупатель передает информацию о своей кредитной карте, как и

при заказе по телефону, без каких-либо особых мер безопасности. Недостатки

такой передачи: информация легко может быть перехвачена с помощью специ-

альных фильтров и использована во вред владельцу карты; у продавца возникают

проблемы, связанные с отказами от оплаты. Этот способ, широко распространен-

ный 1-2 года назад, сегодня уже практически не применяется. Его сменили сис-

темы, использующие шифрование обмена, — оплата производится посредством

передачи по Интернету информации о кредитной карте с использованием без-

опасных и защищенных протоколов сеанса связи, обеспечивающих шифрование

передаваемых данных. Самым распространенным сегодня является SSL протокол

сеанса связи (Secure Socket Layer Protocol), разработанный компанией "Netscape".

По сути, SSL не является платежной системой и призван обеспечивать безопас-

ную передачу по Интернету не только данных для проведения платежей, но и

любой другой информации.

Лидирующее положение среди существующих платежных систем занимают

системы с использованием кредитных карточек. Успех применения пласти-

ковых карт для расчетов в Интернет связан с привычностью такого вида оплаты

во многом схожего с обычной оплатой, и большинство транзакций в Интернете!

сегодня совершаются с использованием именно этого вида платежа. Описанный

выше протокол SSL также в большинстве случаев используется для передачи ин-

формации о пластиковых карточках. Однако здесь имеются некоторые недостатки

561

Хотя перехватить информацию во время транзакции практически невозможно,

существует угроза доступа злоумышленников к важной информации в случае не-

добросовестного ее хранения на сервере продавца. К тому же возможна подделка

или подмена подлинных торговца или пользователя (identity) как продавцом, так

и покупателем. Фирма может выдать себя за другую организацию, а покупатель

может произвести покупку, а затем отказаться от оплаты, при этом доказать, что

именно он пользовался своей картой, практически невозможно из-за отсутствия

подписи.

Новой технологией, призванной устранить вышеназванные недостатки, яв-

ляется протокол SET (Secure Electronic Transaction Specification). Специфика-

ция SET является одним из кардинальных решений вопроса безопасной оплаты

товаров с использованием кредитных карт. SET разработана компаниями "Mas-

tercard и Visa" при поддержке "Netscape", IBM, "Verisign" и др. Основа специфи-

кации SET криптография с использованием публичных ключей и цифровых сер-

тификатов. В соответствии с технологией номер карточки, передаваемый по сети,

шифруется с использованием электронной подписи клиента. Дешифровку могут

осуществлять только уполномоченные банки и компании, занимающиеся обра-

боткой транзакций по карточкам. Протокол SET должен обеспечить защиту кли-

ентов от недобросовестных продавцов и защиту продавцов от мошенничества при

помощи поддельных или краденых карт. Главным недостатком SET на сегодняш-

ний день является то, что эта спецификация до сих пор находится в стадии тести-

рования, и все участники SET должны устанавливать у себя соответствующее

программное обеспечение, что потребует значительных инвестиций. Кроме того,

после проведенного фирмами тестирования, высказываются мнения о недоста-

точно высокой скорости осуществления транзакций, доходящей до 30 с из-за опе-

раций шифрования

1

. Несмотря на это, SET продолжает рассматривать как буду-

щее электронной коммерции Интернета, призванный поднять ее на новый, более

высокий уровень.

Одним из ограничений использования пластиковых карточек является огра-

ничения на нижний диапазон производимых покупок, составляющий около 5

долл. Поскольку за проведение каждой транзакции эмитент карточки берет по-

рядка 1,5-3% суммы транзакции, но не менее 20 центов, производить оплату то-

варов в нижнем ценовом диапазоне становится невыгодно. Несмотря на это, не-

которые фирмы предпринимают попытки распространить кредитную схему на

сектор мелких платежей. В этом случае для снижения расходов на проведение

клиринга и процессинга разрабатываются механизмы сбора мелких транзакций,

чтобы обработка производилась лишь после того, как их сумма достигнет опреде-

ленной величины. I

Смарт-карта представляет собой Миниатюрный компьютер с процессором,

памятью, программным обеспечением и системой ввода/вывода информации.

Одна из важнейших характеристик любой системы на базе пластиковых карто-

чек — ее безопасность. Еще одно достоинство смарт-карт — многофункциональ-

ность, т.е. возможность использования одной и той же карты для разных финан-

совых операций и в различных коммуникационных инфраструктурах. Наличные

I I . •

1

Hansell Saul, Security System for Internet Purchases Raises Doubts//CyberTimes. 1997. No-

vember 24.

562

цифровые деньги на базе смарт-карт могут обеспечить необходимый уровень кон-

фиденциальности и анонимности, кроме того, не нужна связь с центром для под-

тверждения оплаты. В связи с этим стоимость транзакции значительно снижает-

ся. Перечисленные свойства смарт-карт позволяют прогнозировать постепенное

распространение этого вида платежных систем. Однако для их применения в ка-

честве инструмента оплаты по Интернету требуется широкое распространение

считывающих периферийных устройств для персональных компьютеров.

Новым видом расчетов в Интернете являются цифровые наличные. Термин

"цифровые наличные" определяет категорию электронных платежных систем, с

помощью которых пытаются перенести преимущества наличных денег из реаль-

ного мира в мир Интернета. Цифровые наличные — это очень большие числа или

файлы, которые выполняют функции денежных знаков. В отличие от других пла-

тежных систем эти файлы и есть сами деньги, а не записи о них. Современные ме-

тоды криптографии, прежде всего алгоритмы криптографии с открытым ключом,

электронной подписи и электронной "слепой" подписи, обеспечивают надеж-

ность их работы. Затраты на функционирование такой системы минимальны. К

тому же отсутствие в схемах расчетов кредитной карты, а значит, и значительных

затрат на оплату транзакций процессинговым компаниям, позволяет применять

их для микроплатежей, т.е. расчетов в самом нижнем ценовом диапазоне. По об-

щему мнению, именно микроплатежи могут обеспечить основной оборот продаж

информации в Интернете. Кроме того, цифровые наличные могут обеспечить

полную анонимность, так как не несут никакой информации о потратившем их

клиенте. Среди компаний, развивающих системы цифровых наличных, можно

назвать "NetCash", "Citibank", "DigiCash", "Mondex".

Наиболее широко известной системой электронных наличных является

"ecash" — продукт, разработанный компанией "DigiCash". Главное в этой систе-

ме — анонимность транзакции, которая достигается с использованием так назы-

ваемой "слепой" подписи. Для того чтобы банк, производящий подтверждение

сгенерированных пользователем электронных "монет", не мог наряду с их уни-

кальными номерами накапливать и информацию об идентификаторах платель-

щиков, плательщик "закрывает" сгенерированный им уникальный номер "моне-

ты", использовав случайный множитель (blinding factor), а после того, как банк

заверил "закрытый" номер своей подписью, "открывает" его. При этом подпись

банка сохраняется. За банком остается обязанность контролировать уникаль-

ность используемых в платежах "монет", но он не может накапливать информа-

цию о личности плательщика. Кроме того, технология допускает раскрытие лич-

ности плательщика в случае его попытки неоднократно использовать одну и ту

же "монету".

Главным тормозом на пути применения систем электронных денег сегодня

являются не технические проблемы, которые уже в значительной степени реше-

ны, а неопределенный статус такого вида денег и существующие барьеры на пути

повсеместного применения криптографических средств, возможности распро-

странения и юридический статус которых значительно отличаются в разных го-

сударствах.

Платежные системы в значительной степени определяют возможности даль-

нейшего развития Интернета как рынка, что во многом определяется отношением

к ним потребителей. Потребители и их потребности в данном случае выступают в

качестве главного критерия пригодности той или иной системы для проведения

платежей в Интернете. Выделим основополагающие факторы оценки платежных

систем покупателями:

уровень секретности, определяющий безопасность передачи данных по кана-

лам Интернета;

анонимность;

простота использования и скорость совершения операций;

пригодность, характеризующая распространенность данной системы и обес-

печение ее поддержки.

В табл. 7.27 представлены результаты анализа основных типов платежных

систем по этим признакам.

Несмотря на то, что используемые сегодня технологии передачи данных по

Интернету являются достаточно безопасными, среди пользователей превалирует

мнение о довольно большой опасности передачи конфиденциальных данных. В

значительной степени это связано с недостаточным распространением Интерне-

та, и особенно с ограниченным использованием платежных систем. Для измене-

ния этого мнения пользователей необходимо проводить информационную рабо-

ту, чтобы процессы оплаты по Интернету стали понятны широким слоям населе-

ния. Необходимо также отметить, что платежные системы постоянно развивают-

ся и в первую очередь в плане повышения их безопасности. Это позволяет

полагать, что в ближайшем будущем все платежные системы будут обеспечивать

самый высокий уровень безопасности, и этот показатель будет считаться неотъ-

емлемой характеристикой любой платежной системы, заявляющей права на свое

существование в Интернете.

Интернет выступает и как средство коммуникации, и как средство проведения

платежей, служащее для реализации глобального открытого электронного рынка.

Эти два аспекта являются основой построения системы маркетинга в Интернете,

а их особенности отражают характерные черты маркетинга в среде Интернета.

Маркетинговую деятельность в Интернете можно разделить на два основных

вида по признаку степени участия в реализации самой среды:

в качестве обычного пользователя Интернета. Способ обладает минималь-

ными возможностями и позволяет использовать коммуникативные возможности

этой среды частично, например, для связи с другими участниками Интернета или

для проведения маркетинговых исследований;

в качестве активного участника, реализующего среду Интернета. Минималь-

ная единица Web-страница, максимальная — возможности не ограничены, учитывая

высокую динамичность и постоянное развитие Интернета. Наиболее характерным

примером является реализация в Интернете интерактивного магазина.

Интернет является в первую очередь'средством коммуникации, и это свойст-

во его наиболее широко используется уже сегодня. Как средство коммуникации,

Интернет обладает значительными преимуществами перед традиционными сред-

ствами массовой информации. Поэтому перед использующими Интернет фирма-

ми стоит сложная задача максимальной реализации этих преимуществ для наи-

более полного удовлетворения потребностей пользователей. Основными особен-

ностями этого процесса являются:

возможность интерактивного характера коммуникации, требующая перехода

от простого предоставления информации к реализации более подвижной и дина-

мичной связи с потребителями, от одностороннего типа коммуникации к двусто-

роннему;

высокая динамичность среды, требующая постоянного развития используе-

мых средств, приемов и инструментов, а также предлагаемой пользователю ин-

формации или образа реализации предлагаемых идей;

широкие возможности в представлении информации в виде текста, графики,

звука, видео, анимации, что ставит перед фирмами задачу максимальной реализа-

ции этих возможностей;

разные виды коммуникационных моделей, что требует приведения связи с

каждым клиентом в соответствие с его желаниями и потребностями.

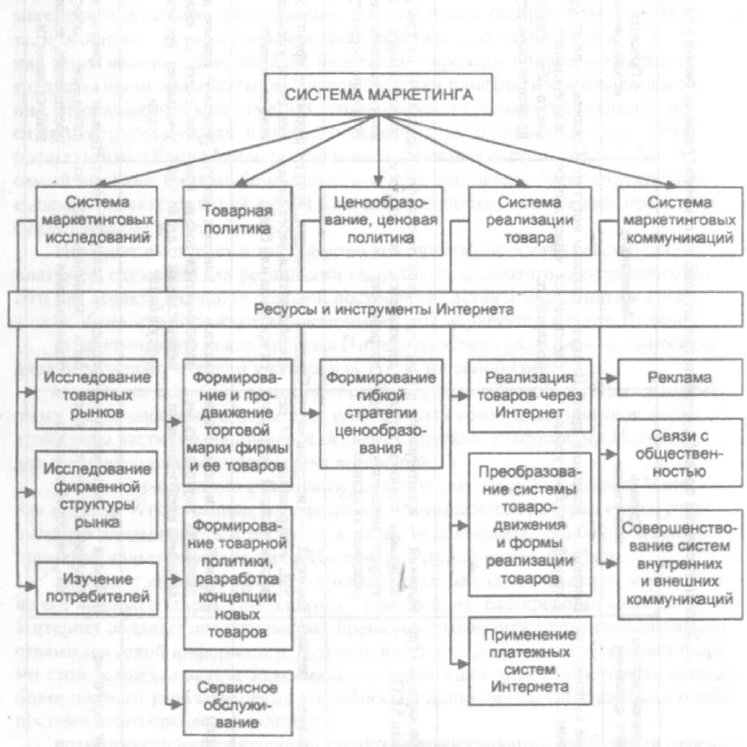

Ресурсы и средства Интернета могут быть использованы в различных эле-

ментах системы маркетинга: в системе маркетинговых исследований, развитии

товарной политики, построении гибкой ценовой политики, системе реализации

товаров и системе маркетинговых коммуникаций (рис. 7.21).

Рис. 7.21. Использование ресурсов Интернета

в элементах системы маркетинга

Проведение маркетинговых исследований

Интернет, как среда и средство коммуникации, содержащее большой объем

информации практически по всем областям знания и представляющее большин-

ство ведущих фирм и широкие слои потребителей, может быть эффективно ис-

пользован как средство проведения маркетинговых исследований. Интернет по-

зволяет проводить как первичные маркетинговые исследования, основанные не-

посредственно на первичных данных, полученных в рамках проведения фирмой

маркетинговых исследований в Интернете, так и вторичные маркетинговые ис-

следования, основанные на данных, опубликованных в Интернете, или на другой

информации, косвенно затрагивающей область проводимого фирмой исследова-

ния. Интернет может использоваться для исследования товарных рынков, изуче-

ния фирменной структуры рынка или потребителей.

Рассмотрим методы и приемы, применяемые для проведения маркетинговых

исследований в Интернете.

Исследование фирменной структуры или товарной струк-

туры рынка основывается на сборе информации, представленной на Web-сер-

верах компаний, с ее последующей обработкой методами, применяемыми при

традиционных маркетинговых исследованиях, и на анализе опубликованной в

Интернете информации. По отношению к Интернету основной проблемой явля-

ется поиск Web-серверов фирм или информации из областей, представляющих

маркетинговый интерес для фирмы, проводящей маркетинговое исследование.

Рассмотрим некоторые методы, используемые для нахождения необходимой ин-

формации фирмами.

Поиск информации с использованием поисковых машин. Поисковые ма-

шины являются ключевым способом поиска информации, поскольку содержат

индексы большинства Web-серверов Интернета. Это является, с одной стороны, до-

стоинством, а с другой — недостатком, поскольку на любой запрос машины обычно

выдают значительное количество информации, среди которой только небольшая

часть полезна, и требуется много времени для ее извлечения и обработки.

Поиск в Web-каталогах. Как и поисковые машины, каталоги используются

посетителями Интернета для поиска необходимой им информации. Каталог

представляет собой иерархически организованную структуру, в которую инфор-

мация заносится по инициативе пользователей, поэтому объем информации в ка-

талогах достаточно ограничен и может служить в качестве одной из отправных

точек дальнейшего поиска информации.

Использование "Желтых страниц". "Желтые страницы" (Yellow Pages) —

аналог широко распространенных на Западе телефонных справочников. На

"Желтых страницах" обычно помещаются краткая информация о типе бизнеса

компании, ее логотип, 1-2 иллюстрации и полная информация о координатах

фирмы. Стандартный сервис включает название бизнеса, номера телефонов и

факса, адрес электронной почты, а также ссылки на Web-страницы фирмы в Ин-

тернете, если они существуют. Таким образом, "Желтые страницы" могут слу-

жить хорошим отправным пунктом для поиска фирм, занимающихся определен-

ным видом коммерческой деятельности.

Поиск с использованием тематических Web-серверов. Практически для

любой области знаний в Интернете существуют сервера G

um

P Station), содержа-

щие коллекции гипертекстовых ссылок на информационные ресурсы по данной

567