Аюпов Р.К. Анализ рисков и управление рисками в логистике

Подождите немного. Документ загружается.

Риск-менеджмент в логистике. 2011г. Страница 51

Таблица 3.3

Расчет величин дисперсий для вершин круглого типа

Концевые вершины

для свертки

Расчет дисперсий (σ

2

)

D

1

, D

2

, D

3

=25^2*0,75+23,5^2*0,2+22^2*0,05 -

24,55^2 = 0,698

D

4

, D

5

, D

6

=25^2*0,75+23,5^2*0,2+22^2*0,05 -

24,55^2 = 0,698

D

7

, D

8

, D

9

=40^2*0,75+38,5^2*0,2+7^2*0,05 -

38,05^2= 51,098

D

10

, D

11

, D

12

=10^2*0,75+8,5^2*0,2+7^2*0,05 - 9,55^2

= 0,698

D

13

, D

14

, D

15

=35^2*0,75+33,5^2*0,2+32^2*0,05 -

А

1

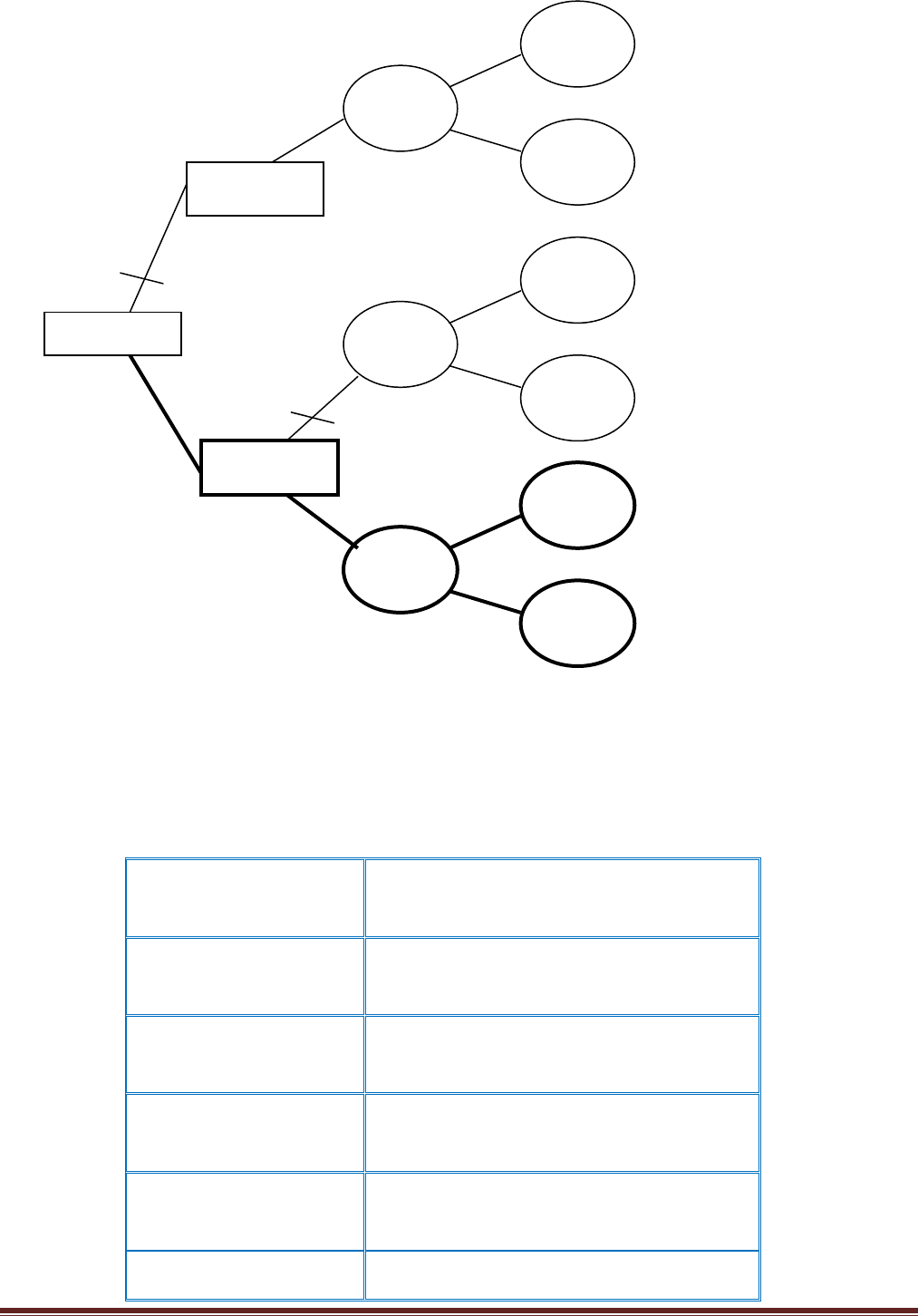

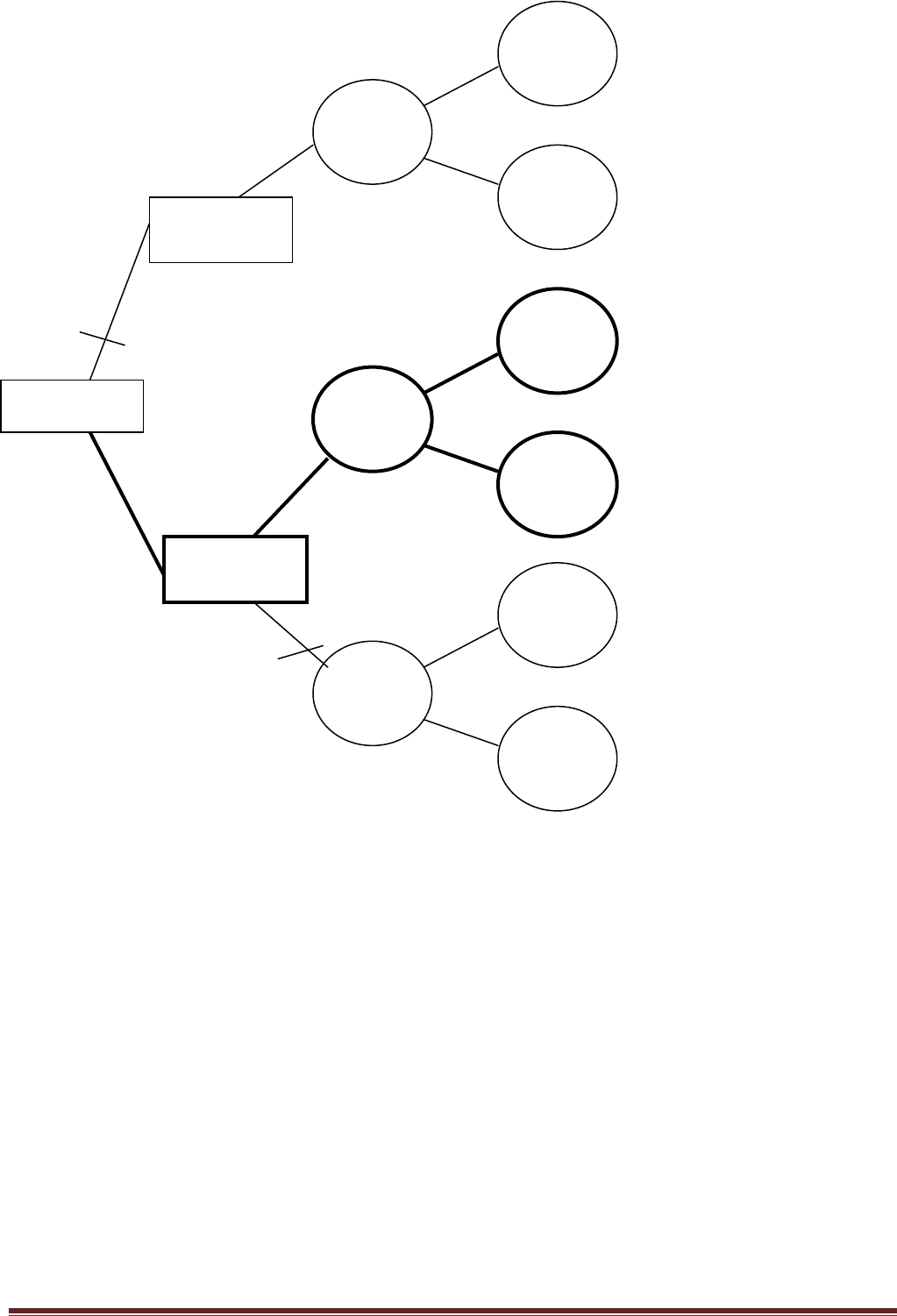

Рис. 3.10. Дерево решений после процедуры свертки и блокировки при

нейтральном отношении к риску для примера 3.1.

А

2

Выбор вагона

24,55

Выбор упаковки

24,55

Выбор упаковки

24,55

9,55

26,65

38,05

27,05

31,55

34,55

отапливаемый вагон

обычный

вагон

картонная

тара

картонная

тара

деревянные

ящики

Фактор Т

А

3

Фактор L

Фактор L

Фактор Т

Фактор L

Фактор L

Фактор Т

Фактор L

Фактор L

Риск-менеджмент в логистике. 2011г. Страница 52

34,55^2 = 0,698

D

16

, D

17

, D

18

=35^2*0,75+3,5^2*0,2+2^2*0,05 -

27,05^2 =189,698

(D

1

, D

2

, D

3

), (D

4

, D

5

,

D

6

)

=24,55^2*0,6+24,55^2*0,4 - 24,55^2 = 0

(D

7

, D

8

, D

9

), (D

10

, D

11

,

D

12

)

=38,05^2*0,6+9,55^2*0,4 - 26,65^2 =

194,94

(D

13

, D

14

, D

15

), (D

16

,

D

17

, D

18

)

=34,55^2*0,6+27,05^2*0,4 - 31,55^2 =

13,5

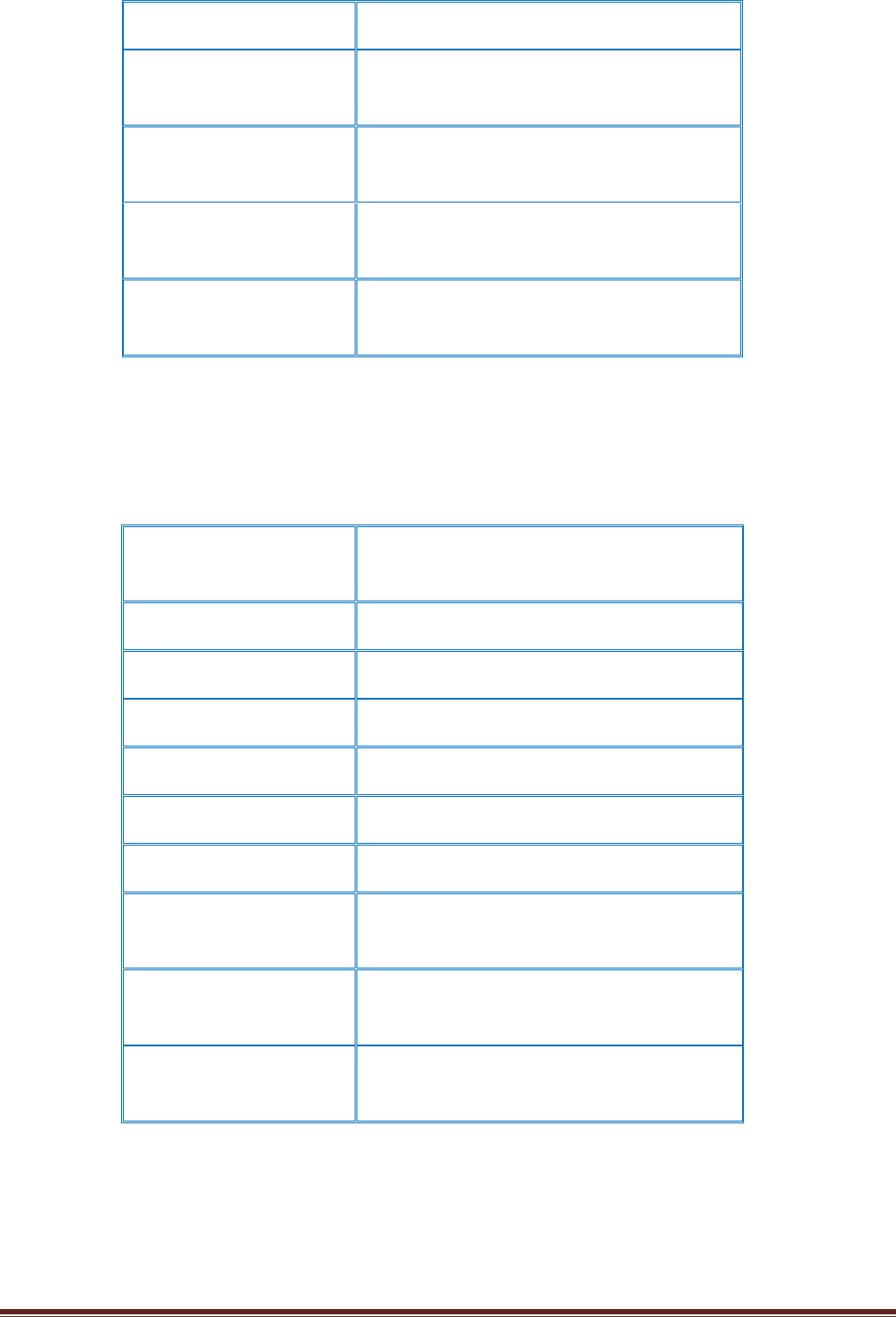

Таблица 3.4

Расчет значений критерия МVC (f

s

(m, σ) = m – 0,1·σ

2

max ) при осторожном отношении к

риску

Концевые вершины

для свертки

Расчет значения критерия МVC

D

1

, D

2

, D

3

=24,55-0,1*0,698 = 24,48

D

4

, D

5

, D

6

=24,55-0,1*0,698 = 24,48

D

7

, D

8

, D

9

=38,05-0,1*51,098 = 32,94

D

10

, D

11

, D

12

= 9,55 -0,1*0,698 = 9,48

D

13

, D

14

, D

15

=34,55 -0,1*0,698 = 34,48

D

16

, D

17

, D

18

=27,05 -0,1*189,698 = 8,08

(D

1

, D

2

, D

3

), (D

4

, D

5

,

D

6

)

=24,55-0,1*0 = 24,55

(D

7

, D

8

, D

9

), (D

10

, D

11

,

D

12

)

=26,65-0,1*194,94 = 7,156

(D

13

, D

14

, D

15

), (D

16

,

D

17

, D

18

)

=31,55- 0,1*13,5 = 30,2

Риск-менеджмент в логистике. 2011г. Страница 53

Как видно на рис. 3.11 при осторожном отношении к риску решение также останется

альтернатива А

3

– (обычный вагон, деревянные ящики).

При склонности к риску критерий MVC будет иметь вид f

s

(m,σ) = m + k

r

·σ

2

max. Зная

величины математических ожиданий, представленные в табл. 3.2., и величины дисперсий,

представленные в табл. 3.3., и при допущении коэффициента индивидуальной склонности к

риску равным 0,1, необходимые расчеты приведены в табл. 3.5

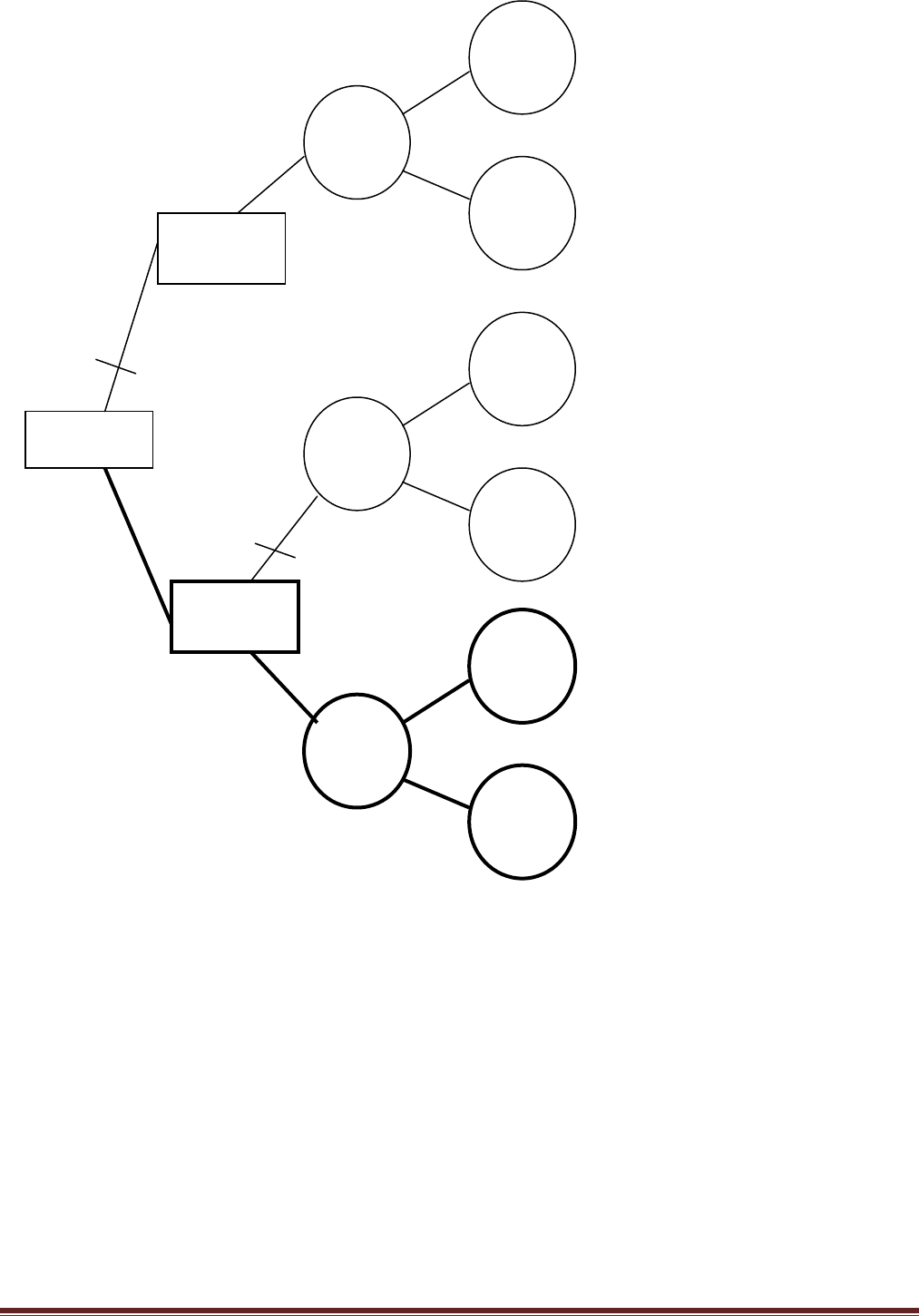

А

1

Рис. 3.11. Дерево решений после процедуры свертки и блокировки при

осторожном отношении к риску для примера 3.1.

А

2

Выбор вагона

24,48

Выбор

упаковки

24,55

Выбор

упаковки

24,48

9,48

7,16

32,94

8,08

30,2

34,48

отапливаемый

вагон

обычный

вагон

картонная

тара

картонна

я

тара

деревянные

ящики

Фактор Т

А

3

Фактор L

Фактор L

Фактор Т

Фактор L

Фактор L

Фактор Т

Фактор L

Фактор L

Риск-менеджмент в логистике. 2011г. Страница 54

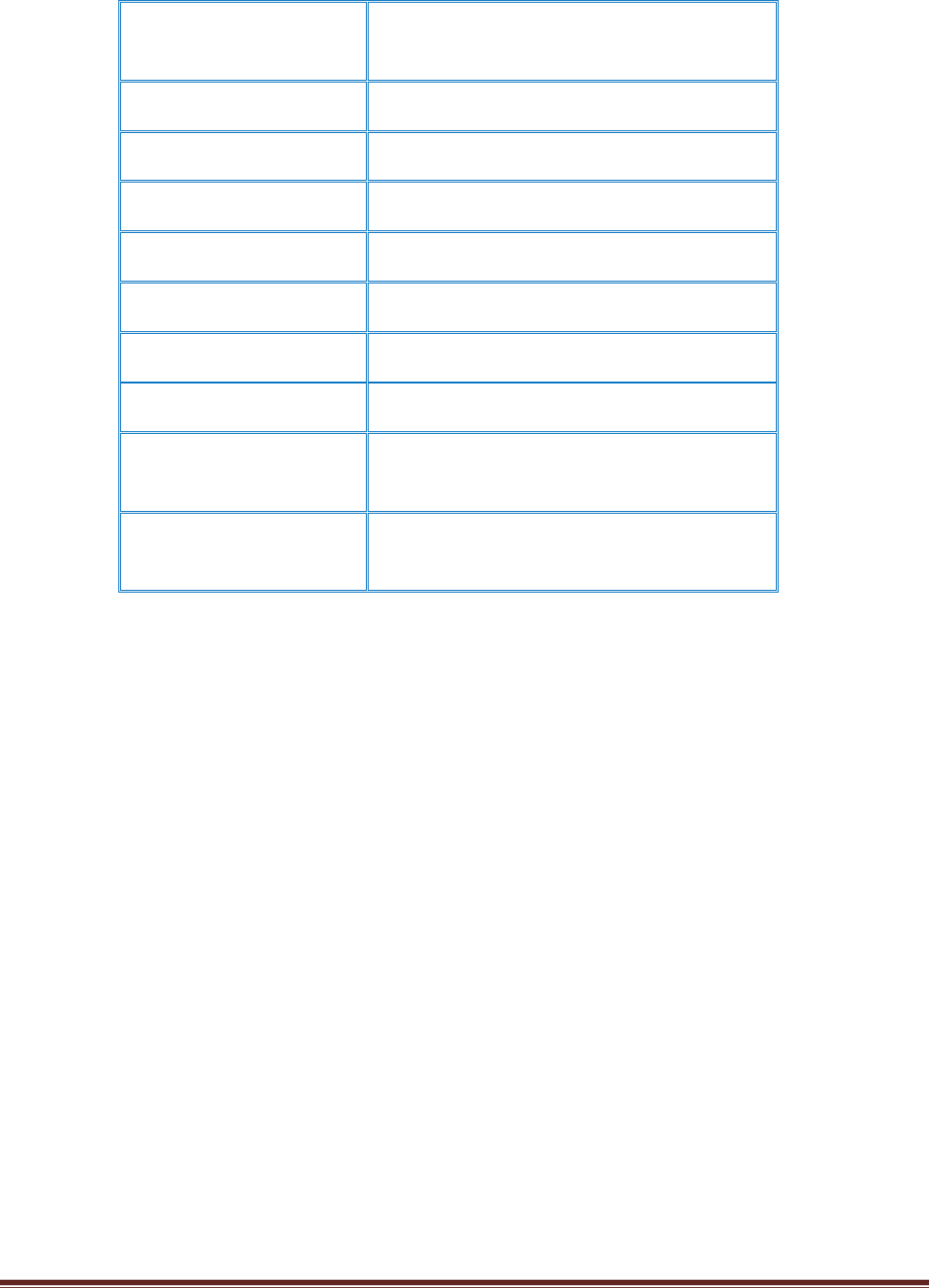

Расчет значений критерия МVC (f

s

(m, σ) = m +0,1·σ

2

max ) при осторожном отношении к

риску

Концевые вершины

для свертки

Расчет значения критерия МVC

D

1

, D

2

, D

3

=24,55+0,1*0,698 =24,62

D

4

, D

5

, D

6

=24,55+0,1*0,698 = 24,62

D

7

, D

8

, D

9

=38,05+0,1*51,098 = 43,16

D

10

, D

11

, D

12

= 9,55 +0,1*0,698 = 9,62

D

13

, D

14

, D

15

=34,55 +0,1*0,698 = 34,62

D

16

, D

17

, D

18

=27,05 +0,1*189,698 = 46,02

(D

1

, D

2

, D

3

), (D

4

, D

5

, D

6

)

=24,55+0,1*0 = 24,55

(D

7

, D

8

, D

9

), (D

10

, D

11

,

D

12

)

=26,65+0,1*194,94 = 46,14

(D

13

, D

14

, D

15

), (D

16

, D

17

,

D

18

)

=31,55+ 0,1*13,5 = 32,9

Таким образом, как видно на рис 3.11. при склонности ЛПР к риску наилучшим решением

является альтернатива А

2

– (обычный вагон, картонная тара).

Метод дерева решений имеет ряд важных для ЛПР преимуществ. Во-первых, ЛПР может

структурировать рассматриваемую задачу и самостоятельно выбрать наиболее значимые для

него альтернативы и сопутствующие им случайные факторы, влияющие на конечный

экономический результат анализируемого процесса. Во-вторых, метод позволяет учитывать

отношение ЛПР к риску с использованием функций выбора, формализованных ранее или

скорректированных в связи с новыми условиями.

Риск-менеджмент в логистике. 2011г. Страница 55

А

1

Рис. 3.12. Дерево решений после процедуры свертки и блокировки

при склонности к риску для примера 3.1.

А

2

Выбор вагона

24,62

Выбор упаковки

24,55

Выбор упаковки

24,62

9,62

46,14

43,16

46,02

32,9

34,62

отапливаемый

вагон

обычный

вагон

картонная

тара

картонная

тара

деревянные

ящики

Фактор Т

А

3

Фактор L

Фактор L

Фактор Т

Фактор L

Фактор L

Фактор Т

Фактор L

Фактор L

Риск-менеджмент в логистике. 2011г. Страница 56

Глава 4

Управление рисками на основе диверсификации

4.1 Аналитическое представление диверсификации

В условиях риска при сравнении различных стратегий

поведения на рынке необходимо учитывать возможность

участия ЛПР сразу в нескольких предложениях. При

этом ЛПР может распределить свой капитал, составив

портфель инвестиций с определенными долями участия

в рассматриваемых предложениях. Распределение

участия в различных предложениях для достижения

поставленной ЛПР цели - называют диверсификацией

капитала. Цель в зависимости от отношения ЛПР к

риску может быть формулирована как наибольшее снижение риска портфеля, максимизация

возможной прибыли, в общем случае - нахождение наиболее приемлемого для ЛПР сочетания

ожидаемых доходов и потерь портфеля инвестиций.

Предположим, ЛПР имеет возможность участвовать в двух предложениях А

1

с параметрами (m

1

,

σ

1

) и А

2

с параметрами (m

2

, σ

2

). При этом, если ЛПР участвует в первом предложении с долей α

(при 0≤ α ≤1), тогда, соответственно, во втором – с долей 1-α.. Таким образом, портфель

инвестиций определяется вектором участия (α;1-α). При этом вектор участия (1;0) означает

вложение всего капитала только в первое предложение, (0;1) – только во второе, (0,5;0,5) –

участие в обоих предложениях с равными долями и т.д. Анализируемый портфель

характеризуется общими параметрами (m

w

,σ

w

), причем при заданных долях участия (α;1-α)

математическое ожидание всего портфеля инвестиций составит:

m

w

= α ·m

1

+ (1-α) ·m

2

= α ·( m

1

- m

2

)+ m

2

.

Для определения риска, то есть среднеквадратического отклонения (σ

w

) рассматриваемого

портфеля необходимо знать коэффициент корреляционной связи () между предложениями. Из

теории вероятности известно, что такой коэффициент может принимать значения -1≤≤1 и

характеризует направленность изменений конечных результатов рассматриваемых предложений

следующим образом:

при -1≤ < 0 имеет место разнонаправленность конечных результатов предложений: при

увеличении дохода одного наблюдается уменьшение доход другого, и наоборот, при

уменьшении дохода одного – увеличение дохода другого;

при 0 ≤ < 1 имеет место однонаправленность конечных результатов предложений: при

увеличении дохода одного происходит также и увеличение дохода другого, и

соответственно, при уменьшении дохода одного – увеличение другого;

при = 0 корреляционной связи между предложениями нет.

В общем случае, в соответствии с положениями теории вероятности среднеквадратическое

отклонение портфеля имеет вид:

σ

w

2

= α

2

∙ σ

1

2

+ (1- α)

2

∙σ

2

2

+2∙ρ∙ α

∙ σ

1

∙(1- α)

∙ σ

2.

Риск-менеджмент в логистике. 2011г. Страница 57

В случае совершенной отрицательной корреляционной связи ( = -1) среднеквадратическое

отклонение портфеля составит:

σ

w

2

= α

2

∙ σ

1

2

+ (1- α)

2

∙σ

2

2

-2∙α

∙ σ

1

∙(1- α)

∙ σ

2

= (α

∙ σ

1

- (1- α)

∙ σ

2

)

2

,

соответственно, σ

w

= | α

∙ σ

1

- (1- α)

∙ σ

2

| =| α

∙ (σ

1

+σ

2

) - σ

2

| .

Зная параметры портфеля инвестиций (m

w

,σ

w

) и функцию выбора, характеризующую

отношение ЛПР к риску:

m

w

= α ·( m

1

- m

2

)+ m

2,

σ

w

= | α

∙ (σ

1

+σ

2

) - σ

2

|,

f(m

w

, σ

w

), 0≤ α ≤1

можно найти такое значение α

*

, при котором заданная функция выбора будет максимальной, то

есть сформировать такой портфель (α

*

;1-α

*

) участия в рассматриваемых предложениях, который

обеспечит оптимальное с точки зрения ЛПР сочетание доходов и потерь.

В частности, при осторожном отношении к риску нужно будет найти такое α

*

при котором:

f

s

(m

w

, σ

w

) = m

w

– k

s

·σ

w

2

max =>

=> α

*

·( m

1

- m

2

)+ m

2

– k

s

· |( α

*

∙ (σ

1

+σ

2

) - σ

2

)

2

max при 0≤ α

*

≤1

Аналогично, в случае совершенной положительной корреляционной связи ( = 1)

среднеквадратическое отклонение портфеля составит:

σ

w

2

= α

2

∙ σ

1

2

+ (1- α)

2

∙σ

2

2

+2∙α

∙ σ

1

∙(1- α)

∙ σ

2

= (α

∙ σ

1

+(1- α)

∙ σ

2

)

2

,

σ

w

= | α

∙ σ

1

+(1- α)

∙ σ

2

| =| α

∙ (σ

1

-σ

2

) + σ

2

|, .

При этом также достаточно найти такое α

*

, при котором:

f(m

w

, σ

w

) max,

где m

w

= α

*

·( m

1

- m

2

)+ m

2,

σ

w

= | α

*

∙ (σ

1

-σ

2

) + σ

2

|,

0≤ α

*

≤1

В случае нулевой корреляционной связи риск портфеля составит:

σ

w

2

= α

2

∙ σ

1

2

+ (1- α)

2

∙σ

2

2

При этом аналогично потребуется находить наиболее приемлемый для ЛПР портфель

инвестиций с учетом его отношения к риску.

Пример 4.1 Требуется для предложений А

1

(60,70) и А

2

(50,30) найти оптимальный для ЛПР

портфель инвестиций, если известно, что имеет место совершенная отрицательная связь между

ними ( = -1) и отношение к риску ЛПР выразил как осторожное при k

s

= 0,001.

Риск-менеджмент в логистике. 2011г. Страница 58

Имеем соответствующие параметры (m

w

,σ

w

) искомого портфеля инвестиций:

m

w

= α ·( m

1

- m

2

)+ m

2

= α(60-50) +50 = 50+10α;

σ

w

2

= (α

∙ (σ

1

+σ

2

) - σ

2

)

2

= (α(70+

30)-30)

2

= (100α

- 30)

2

Зная функцию выбора f

s

(m

w

,σ

w

) = m

w

– 0,001·σ

w

2

найдем интересующее нас значение α

*

:

m

w

– 0,001·σ

w

2

max при 0≤ α

*

≤1 =>

= >50+10α

*

- 0,001(100α

*

- 30)

2

max при 0≤ α

*

≤1 =>

=> -10 (α

*

)

2

+16α

*

+49,1 max при 0≤ α

*

≤1 =>

=> f

s

/

(α

*

)=0 => -20α

*

+16 = 0 => α

*

=0,8

Таким образом, оптимальный для данного ЛПР портфель составит (0,8;0,2).

Пример 4.2 В условиях примера 4.1 найти безрисковый портфель для любого ЛПР.

Безрисковый портфель имеет σ

w

= 0. Зная, что σ

w

2

= (100α

0

- 30)

2

, решим уравнение:

(100α

0

- 30)

2

= 0 при 0≤ α

0

≤1 => α

0

= 0,3

Таким образом, безрисковый портфель для любого ЛПР в этих условиях составит (0,3;0,7).

4.2 Графическое представление диверсификации

В пространстве «Доход-риск» также удобно представлять геометрическое место точек,

отражающих множество различных вариантов портфеля инвестиций (m

w

,σ

w

) при 0≤ α ≤1. При

этом при различных значениях соответствующего коэффициента корреляции расположение

рассматриваемых точек будет различным.

Предположим, имеются два предложения А

1

с параметрами (m

1

,σ

1

) и А

2

с параметрами (m

2

,σ

2

)

(при допущении m

1

>m

2

, σ

1

>σ

2

) и установлено, что между ними имеет место совершенная

отрицательная корреляционная связь ( = -1). Зная параметры портфеля инвестиций (m

w

,σ

w

): m

w

= α · (m

1

- m

2

)+ m

2,

σ

w

= |α

∙ (σ

1

+σ

2

) - σ

2

|, перебирая значения α от 0 до 1 включительно, получим

достаточное количество точек, отражающих множество возможных вариантов портфеля

инвестиций и представленных отрезками А

1

А

0

и А

0

А

2

на рис 4.1. Линейный характер

зависимости рассматриваемых параметров от α предопределяет их линейное графическое

отражение в пространстве «Доход – Риск». Наличие модуля в выражении σ

w

объясняет

отражение отрезка от оси ординат.

Как видно на рис. 4.1. при такой корреляционной связи существует безрисковый портфель в

точке А

0

(m

0

, 0). При этом возможно определить и соответствующую долю α

0

участия, при

которой достигается нулевой риск:

|α

0

∙ σ

1

- (1- α

0

)

∙ σ

2

| = 0 => α

0

= σ

2

/ (σ

1

+σ

2

)

Соответственно, тогда m

0

= α

0

· (m

1

- m

2

)+ m

2

Риск-менеджмент в логистике. 2011г. Страница 59

При этом очевидно, что концы отрезков – точки А

1

и А

2

отражают, соответственно, портфели

(1;0) и (0;1). Если на таком рисунке провести линии уровня для конкретного ЛПР, то точка

касания линии наивысшего уровня с отрезком и отражает наиболее привлекательный вариант

портфеля с точки зрения оптимального для данного ЛПР с учетом его отношения к риску.

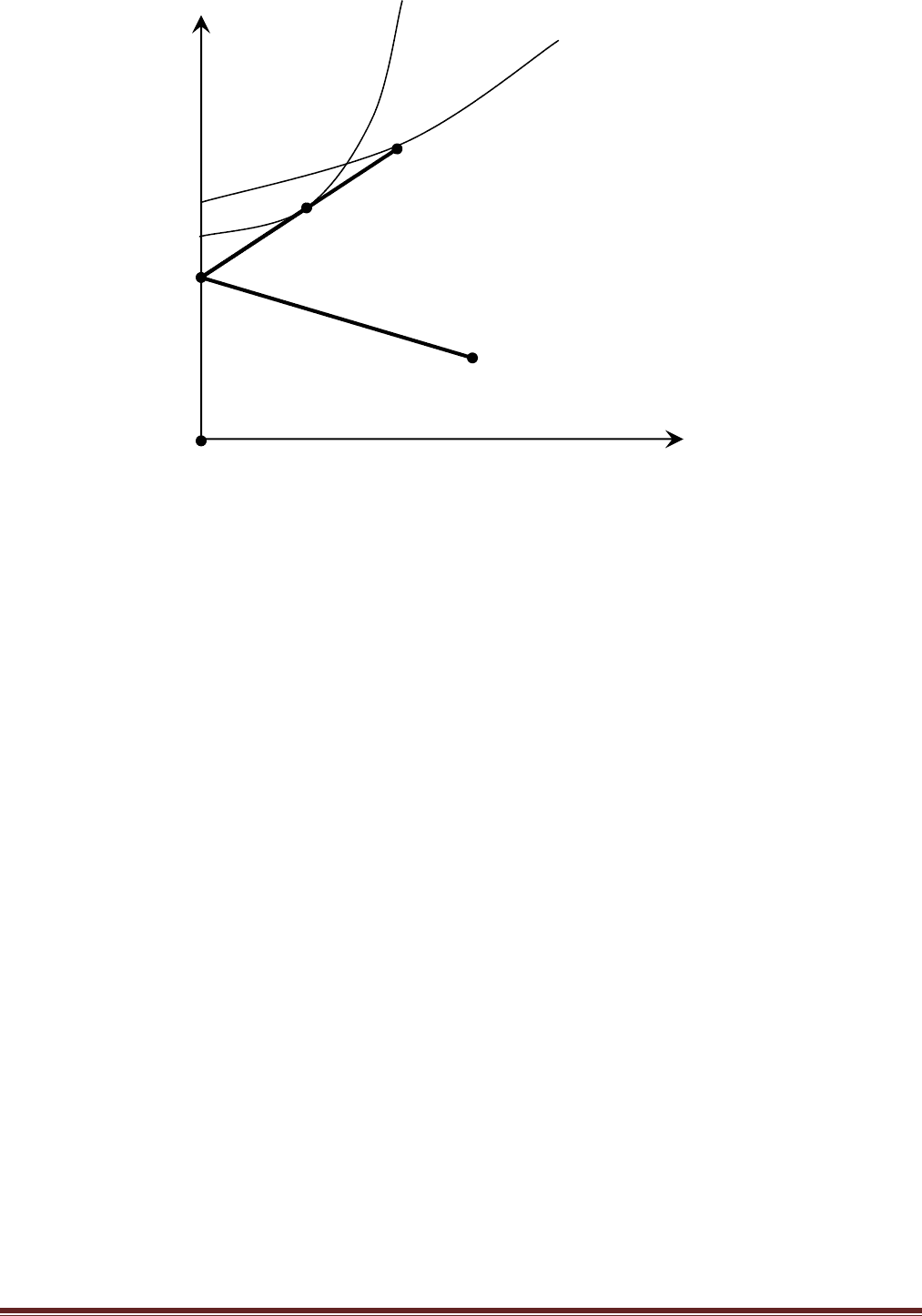

Наиболее общие случаи иллюстрирует рис. 4.2, на котором при различных формах кривых линий

уровня (f

s

*

(m

w

,σ

w

) и f

s

**

(m

w

,σ

w

)) при осторожном отношении к риску оптимальный вариант

расположен на отрезке в точке A

**

(m

w

,σ

w

) или совпадает с концевой точкой A

1

(m

1

,σ

1

).

σ

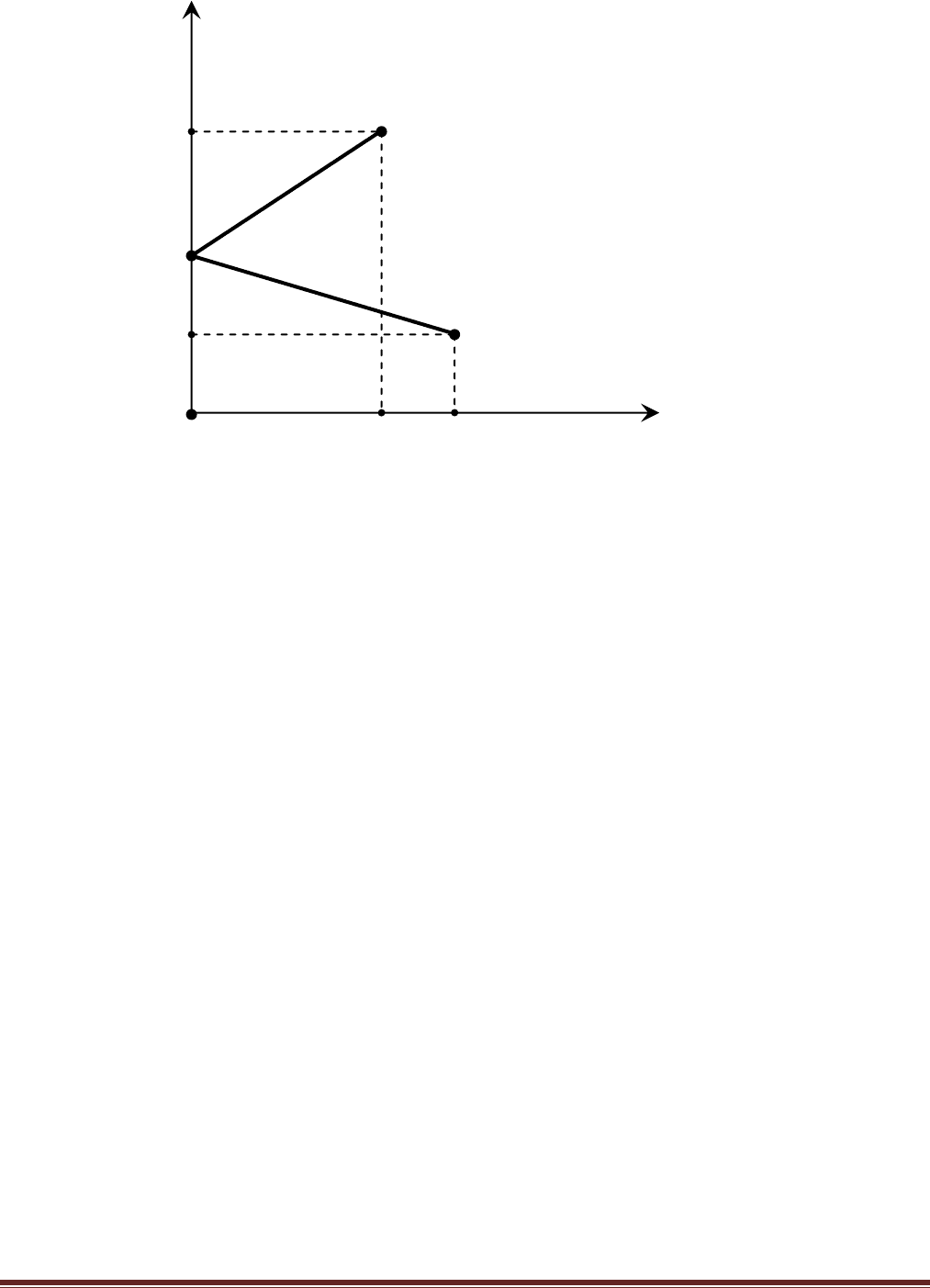

Рис. 4.1. Графическое представление множества вариантов портфеля инвестиций в

пространстве «Доход – Риск» при = -1.

Средний

ожидаемый

доход

m

Среднеквадратическое

отклонение дохода (риск)

A

2

(m

2

,σ

2

)

A

0

(m

0

,0)

A

1

(m

1

,σ

1

)

m

2

m

1

σ

1

σ

2

m

0

Риск-менеджмент в логистике. 2011г. Страница 60

Далее рассмотрим другие два предложения А

3

(m

3

,σ

3

) и А

4

(m

4

,σ

4

) (m

3

>m

4

, σ

3

>σ

4

), имеющие

совершенную положительную корреляционную связь ( = +1). В таком случае при известных

параметрах портфеля инвестиций (m

w

,σ

w

): m

w

= α ·( m

1

- m

2

)+ m

2,

σ

w

= |α

∙ (σ

1

-σ

2

) + σ

2

|, получим

отрезок А

3

А

4

на рис. 4.3., отражающий множество вариантов портфеля при такой

корреляционной связи в пространстве «Доход – Риск» .

Пример 4.3 Требуется в условиях примера 4.1. построить соответствующее множество

вариантов портфеля инвестиций в пространстве «Доход-Риск» и указать наиболее

предпочтительный вариант для ЛПР при заданном отношении к риску.

σ

Рис. 4.2. Графическое представление оптимальных вариантов портфелей инвестиций для

различных форм линий уровня для ЛПР с осторожным отношением к риску в пространстве

«Доход – Риск» при = -1.

Средний

ожидаемый

доход

m

Среднеквадратическое

отклонение дохода (риск)

A

2

(m

2

,σ

2

)

A

0

(m

0

,0)

A

1

(m

1

,σ

1

)

m

0

A

**

(m

w

,σ

w

)

f

s

*

(m

w

,σ

w

)

f

s

**

(m

w

,σ

w

)