Автореферат докторской диссертации-Методология формирования и ценообразование продукции геологического изучения недр в условиях рыночных отношений

Подождите немного. Документ загружается.

В главе четвертой анализируются возможности применения новых

форм организации и финансирования геологоразведочных работ на основе

взаимного страхования и взаимного кредитования.

Высокорисковые инвестиции в геологические поиски нуждаются в

специализированных механизмах защиты, которая возможна на основе

различных вариантов государственно-частного партнёрства.

Однако возможны и негосударственные подходы к снижению

геологического риска, повышения эффективности поисковых работ,

приемлемые как для добывающих, так и для геолого-поисковых организаций,

в частности, на основе использования механизма взаимного страхования и

взаимного кредитования.

Рассмотрим возможности взаимного страхования и взаимного

кредитования ГРР на теоретическом примере игры в лиц для десяти геолого-

поисковых организаций, каждая из которых имеет по одной поисковой

лицензии на перспективную площадь. Для упрощения расчётов проектную

стоимость работ по каждой площади примем одинаковой – по 100 млн.

рублей.

Вариант 0 – отсутствие страхования. Каждая из десяти организаций,

рискуя своими средствами, выполняет комплекс ГРР, в результате которых,

исходя из статистики подтверждения прогнозов, на трех площадях будут

выявлены промышленные запасы и они перейдут в ранг месторождений, а на

других семи площадях прогнозы не подтвердятся. В итоге семь организаций

понесут убытки, а некоторые из них могут стать банкротами. Другие три

организации, которым удалось выявить промышленные запасы и получить

право (лицензию) на их разведку и разработку, компенсируют свои затраты

через рыночный механизм оборота прав на недропользование, получат

прибыль и продолжат свое участие в геологическом бизнесе.

Маловероятно, что прибыли трех организаций будет достаточно для

приобретения активов всех обанкротившихся предприятий и для расширения

профессионального бизнеса. Допустим, на следующий цикл они смогут

31

привлечь в два раза больше - шесть поисковых участков. Однако и здесь их

ожидает тот же самый результат, из шести объектов только два станут

месторождениями. Появление новых участников рынка геологических услуг

маловероятно, так как технические, технологические и главное – кадровые

возможности страны ограничены и сокращаются с каждым годом. Поэтому

неизбежно снижение объемов поисковых работ.

Крупные добывающие компании, имеющие значительные финансовые

возможности, развивая свои геологические подразделения, могут перехватить

рынок. Однако, как показывает практика, низкая по сравнению с добычей

прибыльность геологоразведки, наоборот, подталкивает их к освобождению

от непрофильных активов.

Оценим возможности классического страхования геолого-поисковых

работ для тех же десяти организаций.

Вариант 1 – классическое страхование. По результатам поисков

суммарные убытки семи организаций, не получивших положительных

результатов, составят 700 млн. рублей. Для полного возмещения ущерба

страховые взносы каждой из десяти организаций в страховой фонд, должны

быть не менее 70 млн. рублей или 70 процентов от суммы работ на одной

площади. С учетом накладных расходов страховой компании страховые

взносы достигнут 100%, что сделает страхование экономически

бессмысленным. При взаимном страховании накладные расходы могут

отсутствовать, а взносы – снижаться вдвое за счет того, что отрицательный

результат геологических поисков становится известен, как правило, после

выполнения половины комплекса работ. Тем не менее, взносы остаются

достаточно высокими и требуют отвлечения значительных оборотных

средств.

Можно ли модернизировать взаимное страхование применительно к

геологическим поискам? Да, можно, если денежные расчеты заменить

разделом продукции, как это практикуется при добыче нефти.

32

При существующем дефиците инвестиций в геологическое изучение

недр целесообразно не отвлекать деньги на страховку, а в качестве средства

компенсации страховых случаев (установления отсутствия промышленных

запасов) использовать продукцию геологоразведки.

Вариант 2 – взаимное страхование с разделом продукции.

Существует множество вариантов распределения прав на выявленные запасы

полезных ископаемых между всеми участниками поисков (рис. 9).

В лучшем случае доходы от реализации прав на выявленные запасы

существенно превышают все расходы. Тогда все 10 геологоразведочных

организаций за счет реализации прав могут покрыть свои расходы и получить

нормальную прибыль. Дополнительная прибыль, оставшаяся после

компенсации затрат и предоставления единой нормы прибыли всем 10-ти

организациям, может либо оставляться у 3-х организаций, выявившим

промышленные запасы, либо частично передаваться еще 7 организациями.

При недостатке средств от реализации прав на выявленные запасы

приемлемым может быть покрытие затрат 7-ми организаций без прибыли и

нормальная прибыль 3-х организаций. В худшем случае при минимальных

доходах от реализации прав на выявленные запасы (малые запасы, низкие

цены) справедливым можно считать покрытие всех затрат 3-х организаций и

части затрат 7-ми организаций.

В терминах теории игр при модифицированном взаимном страховании

геологических поисков конкурентная игра заменяется корпоративной, а в

терминах линейного и нелинейного программирования находится программа

(план), оптимальный по критерию минимума риска убыточности.

33

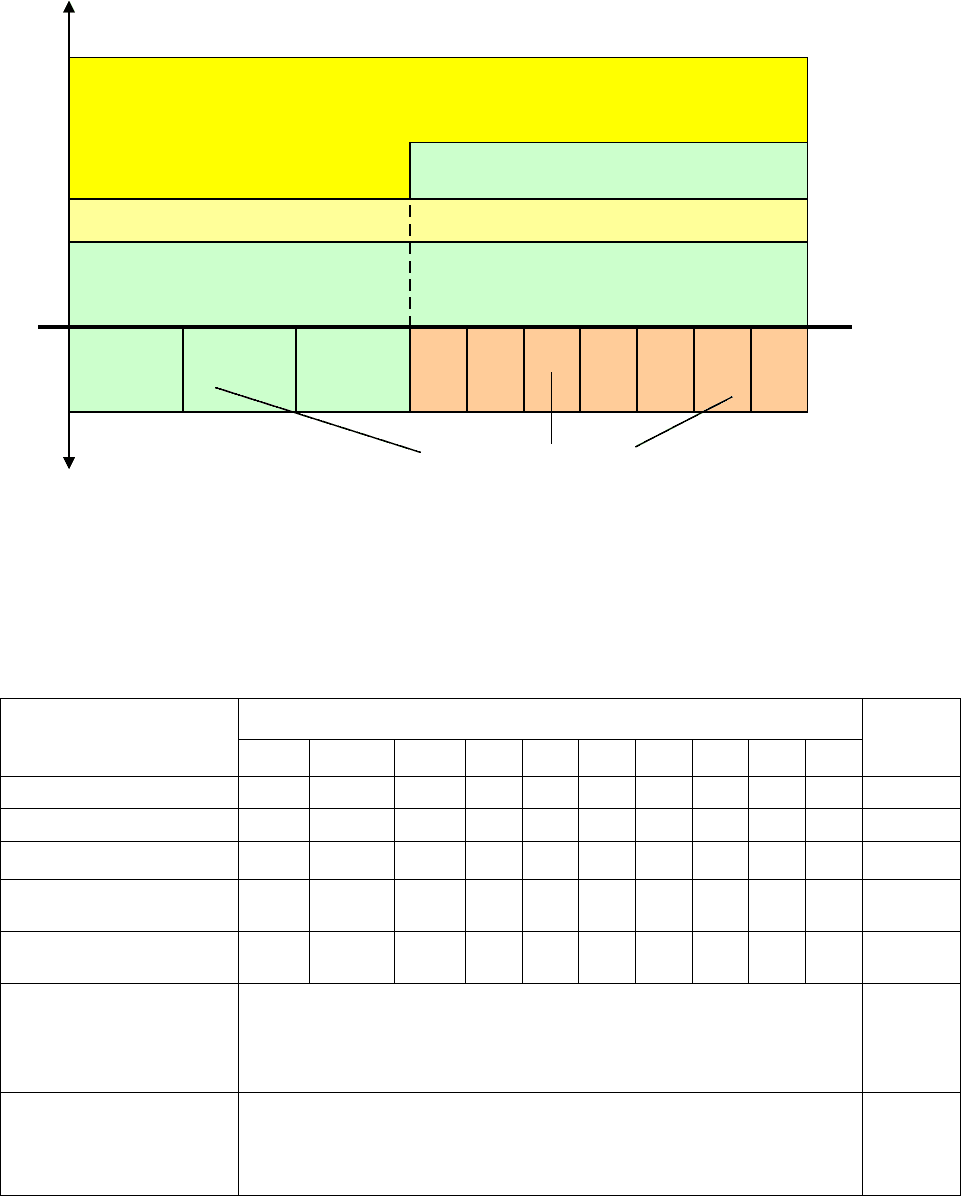

Доходы

и

Расходы Организации

Рис. 9. Пример распределения прав на продукцию ГИН

(строка 7 таблицы 4)

Табл. 4. Примеры распределения прав на продукцию ГИН

Условия

и варианты

О р г а н и з а ц и и

1 2 3 4 5 6 7 8 9 10

1. Затраты (млн. руб.) 100 100 100 50 50 50 50 50 50 50 650

2. Запасы (проценты) 60 30 10 0 0 0 0 0 0 0 100

3. Вариант - 0

60 30 10 0 0 0 0 0 0 0 100

4. Вариант – 2.1

(поровну)

10 10 10 10 10 10 10 10 10 10 100

5. Вариант – 2.2

(по затратам)

15,4 15.4 15,4 7,7 7,7 7,7 7,7 7,7 7,7 7,7 100

6. Вазиант 3.1

Затраты + прибыль

12 12 12 6 6 6 6 6 6 6 78

Дополнит. прибыль 13,2 6,6 2,2 - - - - - - - 22

Итого 25,2 18,6 14,2 6 6 6 6 6 6 6 100

7. Вариан 3.2

Затраты + прибыль

10 10 10 5 5 5 5 5 5 5 65

Дополнит. прибыль 12,6 6,3 2,1 2 2 2 2 2 2 2 35

Итого 22,6 16,3 12,1 7 7 7 7 7 7 7 100

Для исключения споров и судебных разбирательств необходимо, чтобы

принципы распределения прав на выявленные запасы полезных ископаемых,

34

1 2 3 4 5 7 8 9 106

Компенсация затрат 10-ти

Норма прибыли 10-ти

Дополнительная прибыль 3-х

Дополнительная прибыль 7-ми

в том числе видов и величин обоснованных затрат, нормы прибыли, раздела

дополнительной прибыли (или убытков) для различных соотношений

доходов и расходов были однозначно определены в совместно принимаемом

соглашении о взаимном страховании (уставе) и утверждены до начала

геолого-поисковых работ.

Для совместного выполнения крупных проектов, непосильных для

отдельных организаций, отечественная и зарубежная практика предлагает

взаимное кредитование. Если в нашем примере объединить финансовые

ресурсы десяти компаний, затрачиваемые каждой из них в отдельности на

выполнение общей задачи, то это однозначно приведет к более высокой

результативности.

Вариант 3 – взаимное страхование и кредитование. В

рассматриваемом примере при затратах на выявление и оценку

промышленных запасов в 100 млн. рублей с вероятностью 0,3 и затратах на

подтверждение отсутствия промышленных запасов в 50 млн. рублей с

вероятностью 0,7 средние затраты на одну площадь составят 65 млн. рублей.

Поэтому имеющиеся суммарные финансовые ресурсы 10 организаций в

1000 млн. рублей достаточны для проведения поисков одновременно на 15

перспективных площадях, на которых будет выявлено 45 объектов с

промышленными запасами, то есть результативность возрастает в полтора

раза по сравнению с вариантом, когда каждая компания действует

индивидуально. С целью достижения более высокой эффективности

целесообразно в рамках единой программы объединение не только

финансовых ресурсов, но и, возможно, производственных, технических,

технологических и кадровых. В итоговом результате, который нужно

рассматривать как результат реализации одного крупного проекта совместно

десятью партнерами, возможно снижение затрат до двух раз по сравнению с

индивидуальным подходом.

Поисковая эффективность ГРР в значительной степени зависит от

достоверности геологических прогнозов и применяемых поисковых

35

технологий. В рассматриваемом примере теоретически при 100-процентном

подтверждении прогнозов геологическая эффективность по сравнению со

среднестатистической может быть увеличена в 3 раза, а экономическая – в

45 раз. Решающая роль в этом принадлежит уровню профессионализма

специалистов геологической службы. Объединение интеллектуального

потенциала компаний при выборе наиболее оптимальных решений по

каждому из десяти участков, безусловно, будет этому способствовать.

Решение проблемы ВМСБ в России с ее огромными пространствами

неразведанных территорий, безусловно, требует централизации средств на

федеральном уровне.

Это возможно путем создания кредитно-страховых союзов (КСС),

которые должны решать следующие задачи:

1. Взаимное страхование поисков и оценки новых месторождений

полезных ископаемых, проводимых за счет собственных средств

геологоразведочных организаций.

2. Взаимное страхование оценки и разведки новых месторождений

полезных ископаемых, проводимых специализированными геолого-

поисковыми организациями по заказам крупных горнодобывающих

(нефтегазодобывающих) компаний.

3. Взаимное кредитование и взаимное страхование оценки новых

месторождений полезных ископаемых для малых и средних

горнодобывающих (нефтегазодобывающих) предприятий, собственные

средства которых недостаточны для выполнения необходимого комплекса

геологоразведочных работ.

4. Привлечение свободных капиталов для инвестирования поисков и

оценки новых месторождений полезных ископаемых в перспективных

районах.

5. Взаимное кредитование поисков и оценки новых месторождений

полезных ископаемых, проводимых специализированными геолого-

поисковыми организациями по государственным заказам.

36

6. Централизация средств из различных источников для реализации

крупных проектов геологического освоения новых территорий в рамках

выполнения соответствующих государственных программ.

Для решения указанных задач кредитно-страховые союзы должны

будут осуществлять следующие виды деятельности:

1. Анализ состояния и перспектив развития минерально-сырьевой базы

определенных видов полезных ископаемых.

2. Оценка перспективности поисков и оценки отдельных участков недр,

в том числе предлагаемых государством для геологического изучения в

текущий период.

3. Ведение банка данных о кадровых, технических и технологических

ресурсах специализированных геолого-поисковых организаций, в том числе

входящих в структуры горнодобывающих (нефтегазодобывающих)

компаний.

4. Ведение банка данных об экономических показателях геолого-

поисковых работ и реализации их продукции для различных видов полезных

ископаемых.

5. Моделирование различных вариантов организации, ведения и

реализации результатов геолого-поисковых работ.

6. Предложение, подготовка, принятие и сопровождение соглашений о

взаимном кредитовании и взаимном страховании геолого-поисковых работ.

7. Организация биржи по реализации товарной продукции геолого-

поисковых работ различных видов полезных ископаемых.

Заключение содержит выводы и рекомендации выполненных

исследований, основные из которых следующие:

1. Существовавшая система организации и финансирования

геологоразведочных работ за счет целевых отчислений на

геологоразведочные работы (отчисления на воспроизводство минерально-

сырьевой базы) была эффективной не только за счет централизации средств,

37

но и за счет распределения риска между множеством геологических объектов

и геологоразведочных предприятий.

2. Поэтапный уход государства от геологического изучения недр в

период 1992-2002 годы привел к существенному отставанию прироста

запасов по сравнению с объемами добычи по всем видам полезных

ископаемых. Наиболее слабым звеном стали поиски и открытие новых

месторождений полезных ископаемых.

3. Низкая вероятность получения положительного результата поисков,

неопределённость конечной продукции и условий её реализации являются

основными причинами неэффективного использования выданных лицензий

на геологическое изучение недр и слабой инвестиционной активности при

поисках.

4. Продукция геологического изучения недр определяется в

зависимости от государственного устройства и правовой системы,

отношений собственности на недра и на результаты интеллектуальной

деятельности, развитости плановых или рыночных отношений.

5. Продукцией геологического изучения недр в рыночных условиях

является совокупность:

- результатов геологоразведочных работ, доказывающих наличие

промышленных запасов полезных ископаемых или других полезных свойств

участка недр;

- гарантированного права пользования участком недр с целью

выполнения следующей стадии (этапа) пользования недрами юридическим

или физическим лицом, за счет средств которого было проведено

геологическое изучение данного участка недр;

- возможности свободной полной переуступки (продажи) права на

выполнение следующей стадии (этапа) пользования данным участком недр от

одного пользователя недр другому пользователю недр.

5. Главным результатом геологического изучения участка недр

является совокупность научных моделей (графических, текстовых,

38

физических, табличных, математических), являющихся результатом

интеллектуальной деятельности геологоразведчиков, которая должна

законодательно защищаться и материально поощряться на уровне не ниже,

чем изобретения.

6. Использование геолого-экономической информации об участках недр

должно осуществляться с учетом следующих условий:

- справочная и обобщенная информация, не содержащая

государственной и/или коммерческой тайны, должна предоставляться без

ограничений бесплатно или с платой в размере затрат на копирование;

- информация, описывающая научные модели строения участка недр

(месторождения) является результатом интеллектуального труда лиц,

которые должны получать авторские права и права интеллектуальной

собственности;

- отчетная информация должна предоставляться пользователю данного

участка недр вместе с правом пользования, а для других лиц иметь

ограниченный доступ к определенным частям (разделам);

- первичная информация должна быть собственностью лиц, за счет

средств которых выполнены геологоразведочные работы.

7. Допустимое количество перспективных участков недр, затраты на

опробование которых в условиях конкурентного рынка включаются в ОНЗ,

может, по большей мере, в два раза превышать среднее число

перспективных участков недр, приходящихся на один участок с

промышленными запасами полезного ископаемого: N

max

= 2 *Nср.

8. Основную долю (≥95%) в суммарных запасах, выявленных за

определенный период на всей территории страны, составляют запасы со

средней удельной себестоимостью, равной отношению наибольших затрат к

наибольшим запасам и запасы с минимальной себестоимостью, равной

отношению наименьших затрат к наибольшим запасам.

9. Цена (стоимость) единицы продукции геологического изучения

участков недр в рыночных условиях при равновесии спроса и предложения

39

определяется как произведение средней цены на относительную

рентабельность разработки данного месторождения.

10. Размер платы за право поисков в рыночных условиях должен

определяться как произведение ожидаемой стоимости продукции

геологического изучения недр на вероятность открытия промышленных

запасов полезных ископаемых (или других полезных свойств недр) за

вычетом общественно необходимых затрат на геологическое изучение.

11. Классическое страхование и взаимное страхование результатов

геологических поисков экономически не имеет смысла в связи с высокой

вероятностью страховых случаев (Р = 0,5 – 0,9) и требуемым размером

страховой премии, сравнимой или превышающей стоимость страхуемой

деятельности (затраты на геологоразведочные работы), а также

необходимостью отвлечения из геологоразведочного производства

значительных сумм оборотных средств.

12. Распределение риска геологических поисков экономически

целесообразно на основе механизма, представляющего совокупность

взаимного страхования и раздела результатов реализации продукции

геологического изучения недр – прав на разведку и добычу выявленных

запасов полезных ископаемых.

13. Использование адаптированных для целей геологического изучения

недр механизмов взаимного страхования с разделом продукции и взаимным

кредитованием при условии их правового (законодательного) обеспечения

позволит добиться минимально возможных рисков геологических поисков и

минимальных общественно необходимых затрат на воспроизводство

минерально-сырьевой базы, создав условия для устойчивой результативной

деятельности специализированных геолого-поисковых организаций.

40