Аванесова Т.И., Ярыгина Е.Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие

Подождите немного. Документ загружается.

1 2 3 4 5 6 7 8 9

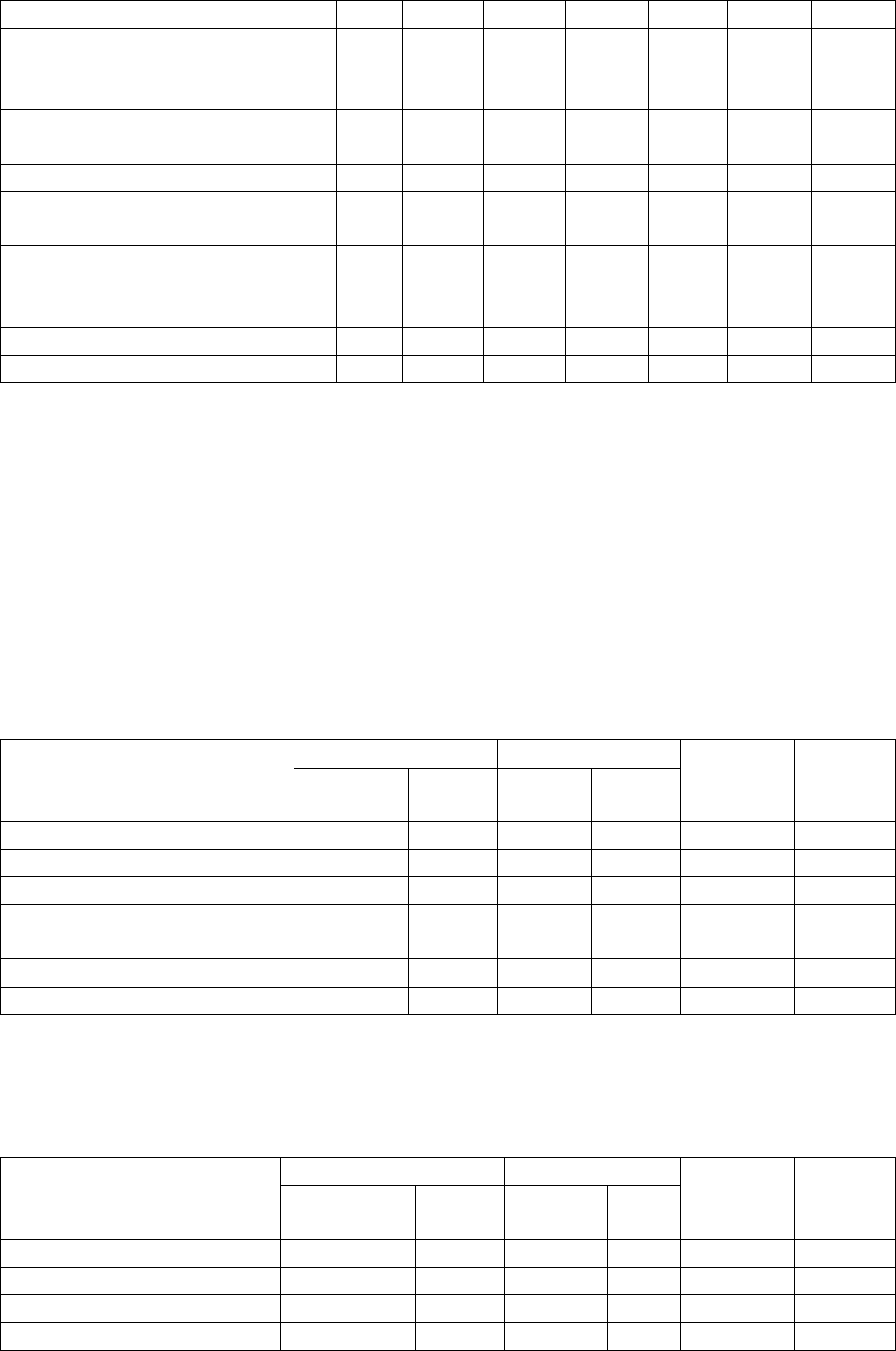

2. Дебиторская задолже-

ность (платежи в тече-

ние 12 месяцев), в т.ч. 539 100 12880 100 57831 100 2289,6 348,99

2.1. Покупатели и заказ-

чики - - 10211 79,278 55942 96,734 100 447,86

2.2. Векселя к получению - - - - - - - -

2.3. Задолженть дочер. и

зависим. общ-в. - - - - - - - -

2.4. Задолженть

участников по взносам в

устав. капитал - - - - - - - -

2.5. Авансы выданные - - 243 1,887 43 0,074 100 -82,3

2.6. Прочие дебиторы 539 100 2426 18,835 1846 3,192 350,1 -23,9

По данным таблицы 3.1.4. Видим, что за два года рост дебиторской за-

долженности имеет очень высокие темпы; ее размер значительно увеличил-

ся в основном за счет задержек платежей за поставленные товары и оказан-

ные услуги от покупателей и заказчиков.

Рассмотрим более детально задолженности по авансам выданным и про-

чих дебиторов.

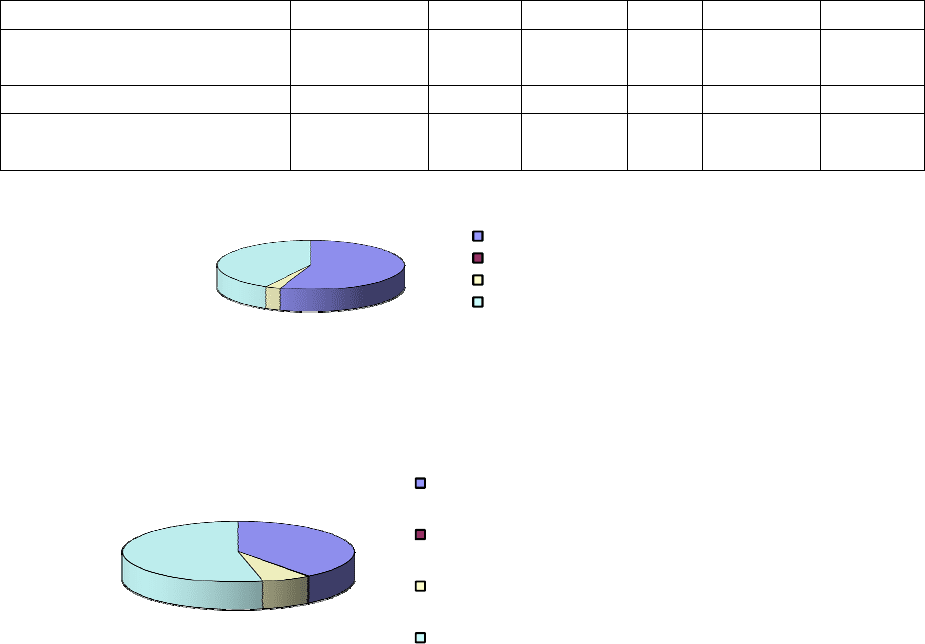

Таблица 3.1.5

Аналитическая группировка статей пассива баланса 2001г.

Статьи пассива

2000 н.г.(1999 к.г.) 2000 к.г. Абсолют.

отклон.,

т.р.

Темп

роста, %

Т.р. % Т.р. %

Имущество всего, в т.ч. 360921 100 365765 100 4844 1,342

Собственный капитал 203140 56,28 202373 55,33 -767 -0,377

Заемный капитал, в т.ч. 157781 43,72 163392 44,67 5611 3,556

Долгосрочные заемные

средства - - - - - -

Краткосрочные кредиты 7013 1,94 9464 2,59 2451 34,949

Кредиторская задолженность 150768 41,78 153928 42,08 3160 2,096

Таблица 3.1.6

Аналитическая группировка статей пассива баланса 2001г.

Статьи пассива

2001 н.г.(2000 к.г.) 2001 к.г. Абсолют.

отклон.,

т.р.

Темп

роста, %

Т.р. % Т.р. %

1 2 3 4 5 6 7

Имущество всего, в т.ч. 365765 100 408870 100 43105 11,785

Собственный капитал 202373 55,33 161913 39,6 -40460 -19,993

Заемный капитал, в т.ч. 163392 44,67 246957 60,4 83565 51,144

Окончание таблицы 3.1.6

21

1 2 3 4 5 6 7

Долгосрочные заемные

средства - - 1000 0,24 1000 100

Краткосрочные кредиты 9464 2,59 27578 6,74 18114 191,399

Кредиторская задолжен-

ность 153928 42,08 218379 53,42 64451 41,871

Собственный капитал

Долгосроч. заем. ср-ва

Краткосроч. пассивы

Кредитор. задолж-ть

Рис.3.1.2. Структура пассивов баланса 2000 г.

Собственный капитал

Долгосроч. заем. ср-ва

Краткосроч. кредиты

Кредитор. задолж-ть

Рис.3.1.3. Структура пассивов баланса 2001 г.

Статьи пассива баланса изменились следующим образом:

– Источники формирования имущества за 2001г. значительно увеличи-

лись за счет роста размера заемного капитала;

– Если в 2000г. размеры собственного капитала немного превышали

размеры заемного, то в 2001г. это соотношение изменилось в пользу заемно-

го, что никак не может положительно влиять в целом на структуру имуще-

ства; за 2001г. размеры собственного капитала значительно сократились –

на 40460т.р.;

– В 2001г. появились долгосрочные заемные средства в размере

1000т.р.;

– С начала 2000г. наблюдается постоянный рост размеров краткосроч-

ных кредитов и кредиторской задолженности.

Рассмотрим более подробно состояние кредиторской задолженности.

Таким образом, за два года кредиторская задолженность имеет постоян-

ный, причем значительный темп роста. Ее увеличение произошло в первую

очередь за счет роста задолженности перед прочими кредиторами, затем –

перед поставщиками и подрядчиками.

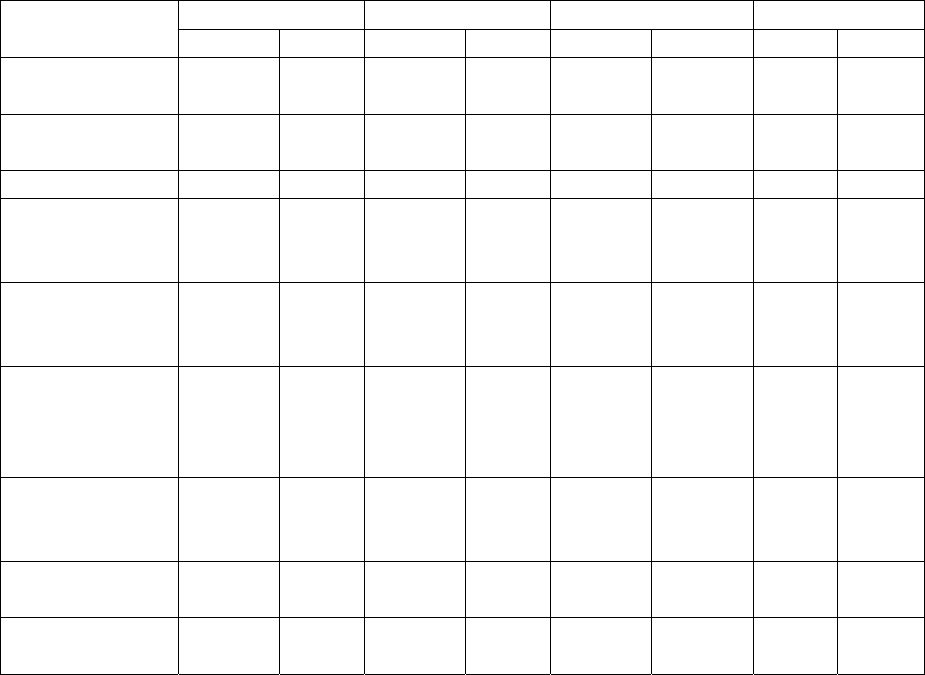

Таблица 3.1.7

22

Состояние кредиторской задолженности

Показатели 1999к.г. 2000к.г. 2001к.г. Темп роста, %

Т.р. % Т.р. % Т.р. % 2000г. 2001г.

Кредиторская

задолж-ть в т.ч. 148070 100 153928 100 218379 100 3,956 41,87

Поставщики и

подрядчики 81059 54,74 44472 28,89 93036 42,6 -45,14 109,2

Векселя к уплате 2000 1,35 1884 1,22 835 0,38 -5,8 -55,68

Задолжен-ть

перед дочер. и

завис. общ-ми - - - - - - - -

Задолжен-ть

перед персона-

лом орг-ции 13822 9,33 23540 15,29 9521 4,36 70,31 -59,55

Задолжен-ть

перед госуд.

внебюджет.

фондами 8648 5,84 9456 6,14 1277 0,58 9,343 -86,49

Задолжен-ть

перед бюдже-

том 17804 12,02 3170 2,06 5861 2,68 -82,2 84,88

Авансы полу-

ченные 192 0,13 3555 2,31 3555 1,63 1751,6 0

Прочие креди-

торы 24545 16,59 67851 44,09 104293 47,77 176,43 24,73

Положительным моментами является то, что к концу 2001г.:

– Значительно сократилась задолженность перед персоналом органи-

зации;

– Уменьшилась задолженность перед персоналом организации;

– В сравнении с 1999 к.г. наблюдается значительное снижение задол-

женности перед бюджетом.

Анализ аналитических таблиц показал, что финансовая независимость

предприятия пошатнулась. Изменения в активе сильно связаны со значи-

тельным ростом размеров дебиторской задолженности, наличие которого

лишает предприятие денежных средств. А изменения в пассиве, особенно в

части увеличения доли заемного капитала, говорит об увеличении финансо-

вой зависимости от внешних инвесторов.

3.2. Анализ ликвидности баланса

Следующим этапом проведем анализ ликвидности баланса, для чего

осуществим разбивку актива баланса на группы А1, А2, А3, и А4 (по степе-

ни убывания ликвидности) и пассива – П1, П2, П3 и П4 (по степени убыва-

ния обязательности и срочности платежей).

23

А1 – наиболее ликвидные активы – денежные средства и краткосрочные

финансовые вложения, т. е. банковский актив;

А2 – быстрореализуемые активы – дебиторская задолженность и прочие

активы;

А3 – медленно реализуемые активы – статьи 2-го раздела актива баланса,

запасы и затраты минус расходы будущих периодов плюс долгосрочные

финансовые вложения, вложенные в уставные фонды других предприятий;

А4 – труднореализуемые активы – все остальные статьи Ι раздела актива.

П1 – наиболее срочные обязательства – кредиторская задолженность, а

также ссуды непогашенные в срок;

П2 – краткосрочные пассивы – краткосрочные кредиты и займы плюс

прочие срочные краткосрочные пассивы;

П3 – долгосрочные пассивы;

П4 – постоянные пассивы – статьи ΙΙΙ раздела пассива баланса плюс

сумма стр. 630 … 660.

Для того чтобы баланс считался ликвидным, должны выполняться сле-

дующие неравенства:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

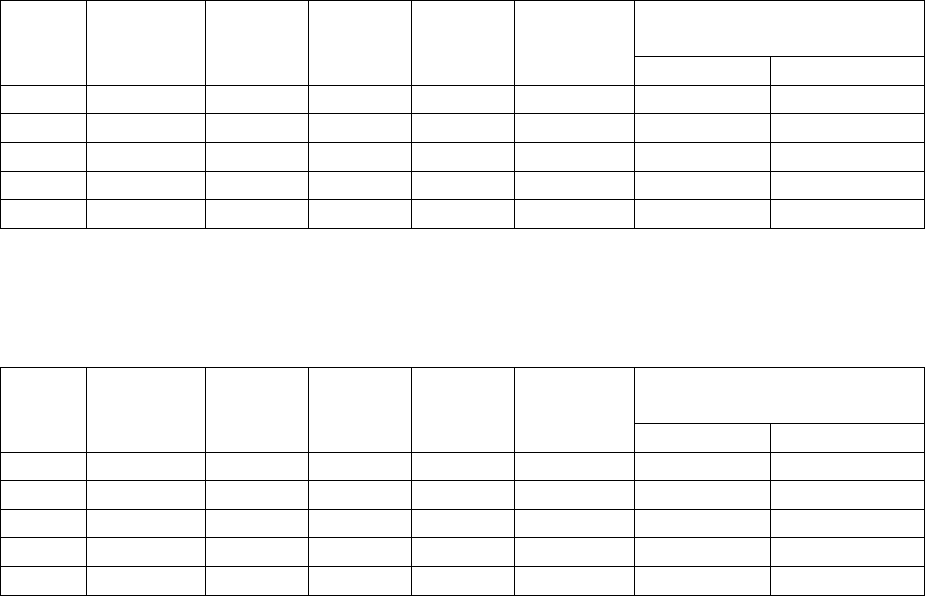

Таблица 3.2.1

Анализ ликвидности баланса 2000г.

Актив н.г. к.г. Пассив н.г. н.г.

Платежный излишек или

недостаток

н.г. к.г.

А1 365 3551 П1 150768 153928 -150403 -150377

А2 539 12880 П2 7013 9464 -6474 3416

А3 131370 60372 П3 - - 131370 60372

А4 228647 288962 П4 203140 202373 25507 86589

Итого 360921 365765 Итого 360921 365765 0 0

Таблица 3.2.2

Анализ ликвидности баланса 2001г.

Актив н.г. к.г. Пассив н.г. н.г.

Платежный излишек или

недостаток

н.г. к.г.

А1 3551 734 П1 153928 218379 -150377 -217645

А2 12880 57831 П2 9464 27578 3416 30253

А3 60372 63128 П3 - 1000 60372 62128

А4 288962 287177 П4 202373 161913 86589 125264

Итого 365765 408870 Итого 365765 408870 0 0

Таким образом, на начало 2000г. Не выполняются неравенства для А1-

П1, А2-П2 и А4-П4; на конец 2000г. – начало 2001г. не выполняются нера-

венства для А1-П1 и А4-П4; на конец 2001г. также не выполняются нера-

24

венства для А1-П1 и А4-П4. Следовательно, ни в 2000г., ни в 2001г. Баланс

неликвиден.

Далее проведем оценку ликвидности и платежеспособности по четырем

основным показателям: коэффициенты абсолютной ликвидности (к

а.л.

), те-

кущей ликвидности (к

т.л.

), критической ликвидности (к

к.л.

) И общей платеже-

способности (к

о.п.

). Формулы и нормативы представлены в приложении №6.

Таблица 3.2.3

Коэффициенты, характеризующие ликвидность

и платежеспособность предприятия

Показатели

Полученные значения коэф-тов Норма-

тивное

значение

1999 к.г. 2000 к.г. 2001 к.г.

1. К-т аб-

солютной

ликвидно-

сти

=

+ 7013

365

150768

= 0,0023

=

+ 9464153928

3551

= 0,0217

=

+ 27578218379

734

= 0,003

0,2

÷

0,5

и больше

2. К-т те-

кущей ли-

квидности

=

131370++

157781

539365

= 0,8383

163392

60372128803551 ++

=

= 0,47

=

++

245957

6312857831734

≥

= 0,4948

2

3. К-т кри-

тической

ликвидно-

сти

=

+

157781

539365

= 0,0057

=

+

163392

128803551

= 0,1006

=

+

245957

57831734

≥

= 0,2381

1,5

4. К-т об-

щей пла-

тежеспос-

ти

=

− 26980

132274

−++

+

15778100

228647

= 2,3273

=

−−++

+

0016339200

76803288962

0024595710000

121693287177

−−++

+

≥

= 2,2386

=

= 1,6556

2

0

0,5

1

1,5

2

2,5

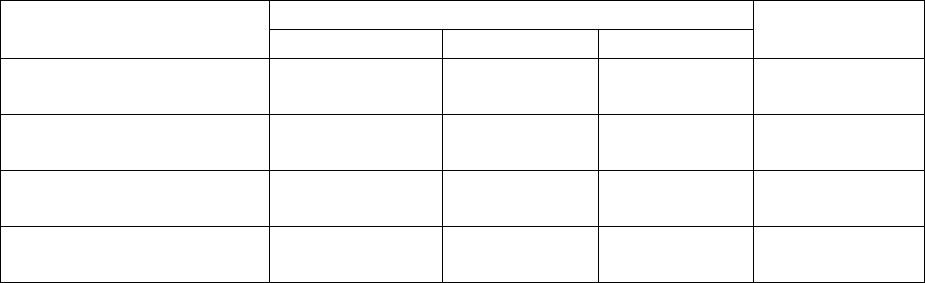

1999 к.г. 2000 к.г. 2001 к.г.

К-т текущей

ликвидности

К- т общей

платежеспособности

Норматив

Рис. 3.2.1. Динамика коэффициентов текущей ликвидности

и общей платежеспособности

На основании данных таблицы 3.2.3 можно сделать следующие выводы:

– Ни в один из рассмотренных периодов предприятие не может по-

крыть необходимую часть краткосрочной задолженности за счет имеющих-

25

ся денежных средств и краткосрочных финансовых вложений, быстро реа-

лизуемых в случае необходимости;

– Коэффициент текущей ликвидности снизился за два года, и ни в од-

ном из периодов он не достигал нормативного значения, то есть платежные

способности организации снижены, текущие активы в состоянии покрыть

лишь очень небольшую часть краткосрочных обязательств;

– Коэффициент критической ликвидности также значительно ниже

нормативного, то есть даже в ситуации выплаты задолженности дебиторами

предприятие восстановит свои платежеспособные возможности лишь нена-

много;

– Коэффициент платежеспособности в 2000г. был в норме, что говорит

о способности предприятия в тот период покрыть все свои обязательства

всеми имеющимися активами. А вот к концу 2001г. этот показатель снизил-

ся, что связано с увеличением размеров дебиторской и кредиторской за-

долженностей, снижением доли внеоборотных активов в общей стоимости

имущества.

Таким образом, значительный размер кредиторской задолженности, не-

хватка денежных средств, увеличение дебиторской задолженности, умень-

шение запасов – все это вместе значительно ухудшает возможности пред-

приятия покрывать свои краткосрочные обязательства за счет оборотных

активов разной степени ликвидности.

По проведенным расчетам выявили, что баланс предприятия с конца

1999г. и до конца 2001г. неликвиден.

В связи с этим необходимо в соответствии с Распоряжением ФУДН [3]

провести анализ состояния предприятия в части его неплатежеспособности

(возможного банкротства). Расчетные формулы в приложении № 6.

Таблица 3.2.4

Показатели

Рассчитанные значения показателей

Нормативные

значения

1999 к.г. 2000 к.г. 2001 к.г.

1. К-т текущей ликвид-

ности 0,8383 0,47 0,4948

> 2

2. К-т обеспеч-ти собст-

венными средствами -0,1928 -1,1274 -1,0293

> 0,1

3. К-т восстановления

платежеспос-ти - 0,1429 0,2536

> 1

4. К-т утраты платеже-

спос-ти - - - -

Таким образом, видим, что значения коэффициента восстановления пла-

тежеспособности и в 2000г., и в 2001г. ниже норматива, то есть у предпри-

ятия в рассматриваемые периоды не было, и нет возможности восстановить

свою платежеспособность в ближайшие шесть месяцев.

26

3.3. Анализ финансового состояния предприятия на основе методики

Финансовой Академии при Президенте РФ (система тестов)

Эта часть анализа финансового состояния ОАО «Камчатрыбпром» будет

проводиться по методике, представленной во втором разделе и в приложе-

нии № 7.

Тест № 1. Анализ ликвидности активов предприятия.

Диагностика ликвидности активов включает в себя расчет и оценку изме-

нения ряда финансовых коэффициентов, представленных в нижеследующей

таблице; расчетные формулы и нормативы приведены в приложении № 7.

Таблица 3.3.1

Коэффициенты, характеризующие ликвидность активов предприятия

Показатели

Полученные значения коэф-тов

Нормативные

значения

1999 к.г. 2000 к.г. 2001 к.г.

1. К-т общей

ликвидности

=

+148070

132274

7013

= 0,8529

=

+1539289464

76803

= 0,47

=

+ 21837927578

121693

= 0,4948

1,5 ÷ 2

2. К-т теку-

щей ликвид-

ности

=

+−

155083

)05938(132274

= 0,8146

=

+−

163392

)07354(76803

=

+−

245957

)012202(121693

= 0,425 = 0,4452

1 ÷ 2

3. К-т абсо-

лютной лик-

видности

=

155083

265

= 0,0017

=

163392

1451

= 0,0089

=

245957

734

= 0,003

0,1 ÷ 0,3

4. К-т сроч-

ной ликвид-

ности

=

+

155083

100265

= 0,0235

=

+

163392

21001451

= 0,0217

=

+

245957

0734

= 0,003

0,2 ÷ 0,4

5. К-т про-

межуточной

ликвидности

=

++

155083

539100265

= 0,0058

++

163392

1288021001451

=

= 0,01006

=

++

245957

578310734

= 0,02381

0,3 ÷ 0,7

6. К-т мате-

риального

покрытия

=

155083

125432

= 0,08088

=

163392

53018

= 0,3245

=

245957

50926

= 0,2071

0,5 ÷ 1

По данным полученной таблицы видно, что значения всех коэффициентов,

за некоторыми исключениям, и по всем трем периодам ниже нормативных.

Таким образом:

– текущие активы в значительной степени не покрывают краткосроч-

ные обязательства;

– текущими активами без долгосрочной дебиторской задолженности

может быть погашена часть срочных обязательств в размере меньше поло-

вины нижней границы норматива;

– немедленно погасить хотя бы часть краткосрочных обязательств,

предприятию практически невозможно;

27

– такая же как и в предыдущем пункте ситуация с погашением теку-

щей задолженности в ближайший период времени;

– немного улучшилась за два года ситуация в отношении наиболее ли-

квидной части в составе оборотного капитала, значение коэффициента на

2001к.г. стремиться к нижней границе норматива, с другой стороны, это из-

менение связано с ростом размера дебиторской задолженности, что на опре-

деленный период времени лишает предприятие свободных денежных

средств;

– с конца 1999г. значительно снизилась (упала с нормативного значе-

ния) зависимость ликвидности от наличия материально-производственных

запасов и затрат, что в первую очередь связано со значительным сокраще-

нием размеров запасов.

В итоге можно говорить о значительном снижении ликвидности (теку-

щей платежеспособности) предприятия, общество на данный момент време-

ни не в состоянии в должных размерах и сроках выполнять свои срочные

обязательства.

Тест № 2. Анализ признаков финансовой устойчивости предприятия.

Оценка финансовой устойчивости проводится на основании ряда показа-

телей, представленных в нижеследующей таблице; расчетные формулы и

нормативы приведены в приложении №7.

Таблица 3.3.2

Коэффициенты, характеризующие финансовую устойчивость предприятия

Показатели

Полученные значения коэффициентов

Нормативные

значения

1999 к.г. 2000 к.г. 2001 к.г.

1 2 3 4 5

1. К-т автоно-

мии

=

360921

203140

0,56

=

365765

202373

0,55

=

408870

161913

0,396

> 0,5

2. К-т задол-

женности

=

+

203140

70130

0,0345

=

+

202373

94640

+

0,0468

161913

275781000

=

= 0,1765

< 0,5

3. К-т мобиль-

ности

=

−

132274

228647203140

= -0,1928

=

−

76803

288962202373

−

= -1,1274

121693

287177161913

=

= -1,0293

-

4. К-т финан-

совой незави-

симости

=

203140

157781

0,7767

=

202373

163392

0,8074

=

161913

245957

1,5191

-

5. К-т обеспеч-

ти внеоб. ак-

тивов соб. ка-

питалом

=

203140

228647

1,1256

=

202373

288962

1,4279

=

161913

287177

1,7736

< 1,5

6. Соотноше-

ние оборот. и

внеоб. капитала

=

228647

132274

0,5785

=

288962

76803

0,2658

=

287177

121693

0,4237

0,5 ÷ 1

28

Окончание таблицы 3.3.2

1 2 3 4 5

7. К-т манев-

ренности

собст. капитала

=

−

203140

25507

-0,1256

=

−

202373

86589

−

-0,4279

161913

125264

=

-0,7736

> 0,3

8. Уровень

чист. оборот.

капитала

=

−

360921

155083132274

= -0,0063

=

−

365765

16339276803

−

= -0,2367

408870

245957121693

=

= -0,3039

> 0,2

9. Уровень ин-

вест. капитала

=

+

360921

100254

0,001

=

+

365765

2100354

+

0,0067

408870

0504

=

0,0012

-

10. Уровень

перман капи-

тала (фин. ус-

той-ти)

=

+

360921

0203140

= 0,5628

=

+

365765

0202373

+

= 0,5533

408870

1000161913

=

= 0,3984

-

11. Уровень

функциони-

рующего ка-

питала

−

=

−−

360921

100254360921

= 0,999

=

−−

365765

2100354365765

= 0,9933

408870

504408870

=

= 0,9988

-

По данным таблицы 3.3.2 видим:

– В течение двух лет сократилась доля собственного капитала в общем

объеме пассивов и на конец 2001г. стала ниже норматива;

– В 2001г. вырос коэффициент задолженности, что говорит о росте

размеров заемных средств по сравнению с собственным капиталом, при

этом он остался в пределах допустимых значений;

– ОАО «Камчатрыбпром» не имеет собственных оборотных средств,

поэтому такие показатели как коэффициенты мобильности и маневренности

собственных средств имеют отрицательное значение, что, безусловно,

ухудшает финансовое состояние предприятия;

– Рост значения коэффициента независимости говорит о снижении

возможностей собственного капитала обеспечивать краткосрочную задол-

женность; такая же ситуация и в части обеспеченности внеоборотных акти-

вов собственным капиталом;

– Соотношение оборотного и внеоборотного в каждом периоде имеет

разные значения:

– 1999к.г. – показатель имеет нормальное значение;

– 2000к.г. – значение коэффициента сокращается практически в два

раза, в результате чего выходит за пределы рекомедуемого;

– 2001к.г. – намечается тенденция роста, но нормативного значения

не достигает.

– Уровень чистого оборотного капитала во всех периодах имеет отри-

цательное значение, что говорит об отсутствии финансовых средств в акти-

вах, которыми предприятие может распоряжаться в текущей деятельности

без опасности быть изъятыми при предъявлении в краткосрочной перспек-

тиве счетов кредиторов;

29

– Уровень инвестированного капитала в 2001г. вернулся на ту же от-

метку, которая была в 1999г., что свидетельствует о снижении доли активов

предприятия, которая может быть направлена им для инвестиций в целях

получения дохода за 2001г.;

– За два года снизился удельный вес источников финансирования, ко-

торые могут быть использованы длительное время;

– А вот доля капитала, непосредственно занятого в производственной

деятельности в рассматриваемых периодах практически не изменилась,

правда имеет достаточно высокое значение, учитывая значительное сокра-

щение выпуска готовой продукции.

Таким образом, финансовое состояние предприятия можно отнести к

четвертому типу финансовой устойчивости - кризисное финансовое состоя-

ние. Об этом говорит снижение доли собственного капитала, отсутствие

собственных оборотных средств, рост размеров кредиторской и дебитор-

ской задолженностей, невозможность покрытия кредиторской задолженно-

сти за счет денежных средств, ликвидных ценных бумаг и дебиторской за-

долженности.

Тест№ 3. Анализ общей динамики финансовой устойчивости предпри-

ятия.

Для оценки общей динамики финансовой устойчивости целесообразно

использовать интегративные расчетные формулы (приложение № 7), выво-

димые на основе сопоставлений различных статей пассива и актива бухгал-

терского баланса, отражающих структуру источников капитала и направле-

ния его использования.

1. Расчет обобщающего коэффициента финансовой устойчивости.

Таблица 3.3.3

Показатели

Рассчитанные значения показателей

1999к.г. 2000к.г. 2001к.г.

К

Д

0 0 0,0024

К

О

-5,1503 -0,6972 -0,504

К

З

0,7767 0,8074 1,5252

К

Ф

0,999 0,9933 0,9988

К

П

0,6335 0,7899 0,7024

Для 1999к.г. и 2000к.г.

3701,0

3245,3

2303,1

7899,09933,08074,0/1)6972,0(021

6335,0999,07767,0

/

1)1503,5(021

Ф

2

1

−=

−

=

+++−+⋅+

+

+

+−+⋅+

=

Для 2000к.г. и 2001к.г.

1634,1

8576,2

3245,3

7024,09988,05252,1/1)504,0(0024,021

7899,09933,08074,0

/

1)6972,0(021

Ф

3

2

==

+++−+⋅+

+

+

+

−

+⋅+

=

30