Антошкина А.В. Экономика предприятия нефтегазового комплекса. Практикум

Подождите немного. Документ загружается.

31

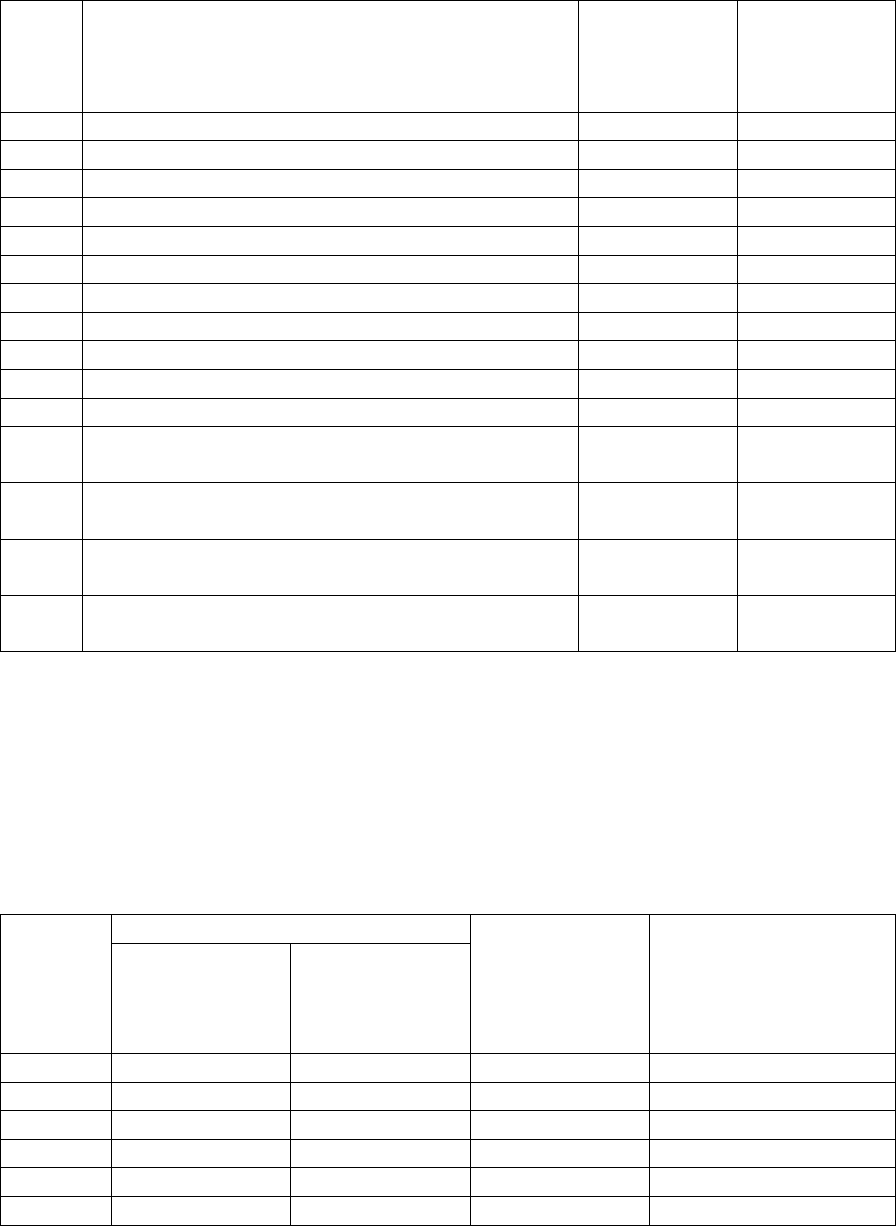

Характеристика нефтепромыслового оборудования

Ва-

риант

зада-

ния

Тип оборудования

Первона-

чальная

стоимость,

тыс. руб.

Срок полез-

ного исполь-

зования, лет

1 Насос нефтяной, НК 65/35-70 "С" 128,92 2

2 Насос нефтяной, НК 200/120 "Н" 367,76 2

3 Насос нефтяной, НК 65/35-240 "Н" 550,67 3

4 Буровая лебёдка ЛБУ-1200 806,5 4

5 Универсальная лебедка буровая УЛБ-2500 968,0 5

6 Сепаратор нефтегазовый НГС – 6,3; 1200 302,316 5

7 Сепаратор нефтегазовый НГС – 12,5; 1600 426,65 6

8 Сепаратор нефтегазовый НГС – 25; 2000 748,39 7

9 Сепаратор нефтегазовый НГС – 50; 2400 858,4 7

10 Фонтанная арматура 50x700 194,0 8

11 Фонтанная арматура 65x210 128,7 9

12

Станок-качалка СКДР6-3 с редуктором

Ц3НШ-750

420,0 10

13

Станок-качалка СКДР8-3 с редуктором

Ц3НШ-750

470,0 12

14

Станок-качалка ПНШ 60-2,1-25 с редуктором

РП-450

460,0 14

15

Станок-качалка ПНШ 80-3-40 с редуктором

РП-450

490,0 15

Задание 2.9

По данным табл. 2.11 определить коэффициенты экстенсивного ис-

пользования фонда скважин (коэффициенты использования и эксплуа-

тации).

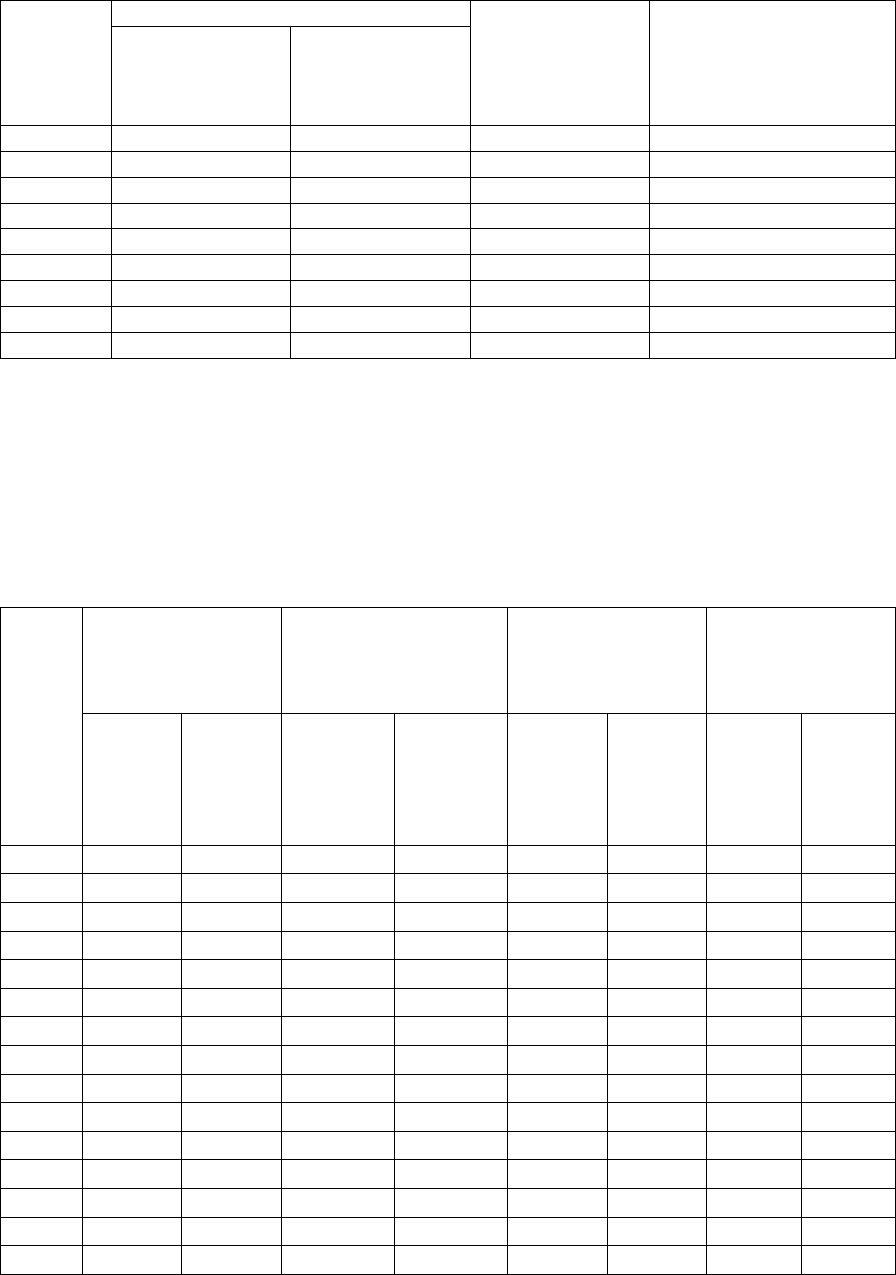

Таблица 2.11

Показатели экстенсивного использования фонда скважин

Число скважин, скв.

Вариант

задания

Эксплуатаци-

онного фонда

Действующего

фонда

Календарный

фонд времени,

сут.

Время остановок (для

проведения геолого-

технических меро-

приятий и ремонтных

работ), скв.-сут.

1 1 225 1 155 365 11 200

2 1 164 1 097 365 10 640

3 1 106 1 042 365 10 108

4 1 051 990 365 9 603

5 998 941 365 9 123

6 1 048 988 365 9 579

Окончание табл. 2.11

32

Число скважин, скв.

Вариант

задания

Эксплуатаци-

онного фонда

Действующего

фонда

Календарный

фонд времени,

сут.

Время остановок (для

проведения геолого-

технических меро-

приятий и ремонтных

работ), скв.-сут.

7 1 100 1 037 365 10 058

8 1 155 1 089 365 10 561

9 1 213 1 143 365 11 089

10 1 274 1 200 365 11 643

11 1 147 1 080 365 10 479

12 1 032 972 365 9 431

13 929 875 365 8 488

14 836 788 365 7 639

15 752 709 365 6 875

Задание 2.10

По данным табл. 2.12 рассчитать обобщающие показатели эффек-

тивности использования основных фондов нефтегазодобывающего

предприятия (фондоотдача, фондоемкость, фондовооруженность и фон-

дорентабельность).

Таблица 2.12

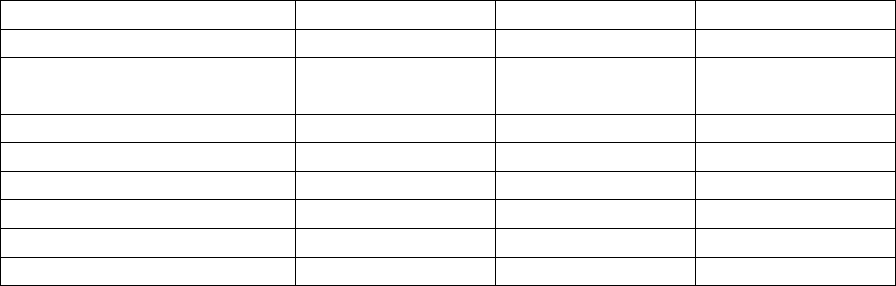

Показатели деятельности нефтегазодобывающего предприятия

Товарная про-

дукция (нефть и

газ), млн руб.

Среднегодовая

стоимость основ-

ных фондов,

млн руб.

Среднесписоч-

ная численность,

чел.

Балансовая

прибыль, млн

руб. Ва-

риант

зада-

ния

Пред-

шест-

вую-

щий

период

Отчет-

ный

период

Пред-

шест-

вующий

период

Отчет-

ный пе-

риод

Пред-

шест-

вую-

щий

период

Отчет-

ный

период

Пред-

шест-

вую-

щий

период

От-

четны

й пе-

риод

1 1 430

1 415,7 9 775 10 166

875 866 135 133,65

2 1 716

1 681,68 9 970,5 10 469,03

1 050 1 029 162 158,76

3 1 859

1 803,23 10 068,25 10 672,35

1 138 1 103 175,5 170,24

4 2 002

2 082,08 10 166 10 064,34

1 225 1 274 189 196,56

5 2 145

2 252,25 10 263,75 10 058,48

1 313 1 378 202,5 212,63

6 2 288

2 425,28 10 361,5 10 050,66

1 400 1 484 216 228,96

7 2 431

2 260,83 10 459,25 11 505,18

1 488 1 383 229,5 213,44

8 2 574

2 368,08 10 557 11 718,27

1 575 1 449 243 223,56

9 2 717

2 472,47 10 654,75 11 933,32

1 663 1 513 256,5 233,42

10 1 573

1 730,30 9 872,75 9 181,66

963 1 059 148,5 163,35

11 1 587,3

1 761,90 9 882,53 9 091,92

971 1 078 149,85 166,33

12 1 601,6

1 793,79 9 892,30 9 001,99

980 1 098 151,20 169,34

13 1 615,9

1 405,83 9 902,08 11 486,41

989 860 152,55 132,72

14 1 630,2

1 401,97 9 911,85 11 596,86

998 858 153,9 132,35

15 1 644,5

1 397,83 9 921,63 11 707,52

1 006 855 155,25 131,96

33

Сделайте вывод о произошедших изменениях в использовании ос-

новных фондов нефтегазодобывающего предприятия.

Контрольные вопросы

1. Дайте определение понятий «основные фонды» и «основные

средства».

2. В чем заключается сущность основных фондов, как характери-

зуются их состав и структура?

3. Назовите признаки классификации основных фондов, раскрой-

те их содержание.

4. Какова роль

активной части основных фондов в производст-

венном процессе? Какие объекты относятся к активной части основных

фондов в нефтегазовом комплексе?

5. В каких формах ведется учет и оценка основных фондов? На-

зовите виды стоимостной оценки основных фондов.

6. Что включает в себя первоначальная стоимость основных фон-

дов?

7. Что показывает полная

восстановительная стоимость основных

фондов? Какими методами производится переоценка стоимости основ-

ных средств?

8. Как определяется остаточная стоимость основных фондов?

9. Дайте определение понятий «износ» и «амортизация». Какие

существуют виды износа основных фондов?

10. Раскройте сущность процесса амортизации основных средств.

Каков порядок использования амортизационного фонда?

11. Какие существуют методы начисления амортизации? Как

оп-

ределяется норма амортизации?

12. Дайте определение срока полезного использования объектов

основных фондов. Как он влияет на годовую величину амортизацион-

ных отчислений?

13. Каков порядок расчета амортизационных отчислений равно-

мерным методом? производственным методом?

14. Какие методы ускоренной амортизации применяются в Рос-

сии? Какое значение имеет ускоренная амортизация основных средств?

15.

Какими показателями характеризуется состояние и движение

основных фондов? Приведите формулы их расчета.

16. Значение использования показателей фондоотдачи и фондоем-

кости для оценки эффективности использования основных фондов?

Как они определяются?

34

17. Какие показатели используются для оценки степени использо-

вания машин и оборудования? Приведите формулы их расчета.

18. Какие показатели применяются для оценки степени использо-

вания нефтяных и газовых скважин во времени? Что характеризуют?

19. Каковы резервы повышения эффективности использования ос-

новных фондов?

20. Каковы пути улучшения использования основных фондов в

нефтегазовом

комплексе? в других капиталоемких отраслях?

35

Тема 3. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЙ

НЕФТЕГАЗОВОГО КОМПЛЕКСА

Оборотные средства предприятий НГК – это активы предприятия,

которые в результате его хозяйственной деятельности полностью пере-

носят свою стоимость на готовую продукцию, принимают однократное

участие в процессе производства, изменяя при этом свою натурально-

вещественную форму.

Под

составом оборотных средств понимают совокупность обра-

зующих их элементов. В состав оборотных средств входят:

-

оборотные производственные фонды (ОбПФ), которые заняты

в процессе производства;

-

фонды обращения (Ф

обр

), которые обслуживают процесс об-

ращения (реализации) продукции.

Соотношение между отдельными элементами оборотных средств,

выраженное в процентах, называют

структурой оборотных средств.

Различают следующие

методы оценки материальных запасов:

1. Метод специфической (сплошной) идентификации. Применяется

в тех случаях, если есть возможность четко организовать партийный

учет запасов.

2.

Метод средневзвешенной стоимости. При этом методе предпо-

лагается, что стоимость материальных запасов – это средняя стоимость

имеющихся в наличии запасов на начало месяца (периода) плюс стои-

мость поступивших в течение этого месяца (материалов).

3.

Метод оценки запасов по ценам первых покупок ФИФО (first in

first out)

основан на предположении, что фактическая себестоимость за-

пасов, приобретенных в первую очередь, должна быть отнесена к израс-

ходованным материалам. Себестоимость запасов на конец месяца отно-

сится к последним поставкам, а их выбытие к более ранним поставкам.

Нормирование оборотных средств – установление экономически

обоснованных норм и нормативов.

Общий норматив Н

общ

складывается из частных нормативов: в

производственных запасах

Н

пз

, в незавершенном производстве Н

нп

, в го-

товой продукции

Н

гп

, в расходах будущих периодов Н

рбп

:

.ННННН

рбпгпнппзобщ

+

+

+

=

(3.1)

Норматив в производственных запасах:

,НNН

зсут.српз

⋅

=

(3.2)

где

N

ср сут

– среднесуточный расход материалов (определяется по смете

затрат на производство), руб.;

Н

з

– норма запаса, дни.

36

Среднесуточный расход материалов:

,

)30,90(360

N

N

см

сут.ср

=

(3.3)

где

N

см

– потребность в материале, установленная по смете затрат на

производство, руб.;

360, 90, 30 – число дней в планируемом периоде

(год, квартал, месяц).

Норма запаса:

,НННННН

подгпрстртртекз

+

+

+

+= (3.4)

где

Н

тек

– текущий запас; Н

тр

– транспортный запас; Н

стр

– страховой

запас;

Н

пр

– время приемки и разгрузки; Н

подг

– время подготовки к про-

изводству, дни.

Текущий запас – это время между двумя очередными поставками

материальных ресурсов.

Страховой запас при укрупненной оценке принимается равным

50 % от текущего. Возникновение страхового запаса обусловлено нару-

шением в поставке материалов со стороны поставщика.

В случае, если это нарушение связано с транспортной организаци-

ей, создается

транспортный запас, который рассчитывается также, как

и страховой запас.

Время на приемку, разгрузку, сортировку, складирование и подго-

товку к производству

обычно не превышает 1-2 дня.

Норматив в незавершенном производстве:

,

К

Т

Q

Н

нцсут.срнп

⋅

⋅

=

(3.4)

где

Q

ср сут

– среднесуточный выпуск товарной продукции в плановом

периоде по производственной себестоимости, руб.;

Т

ц

– длительность

производственного цикла, дней;

К

н

– коэффициент нарастания затрат,

рассчитывается как отношение себестоимости продукции в незавер-

шенном производстве к плановой себестоимости.

Норматив в готовой продукции:

,

Н

Q

Н

запсут.сргп

⋅

=

(3.5)

где

Q

ср сут

– среднесуточный выпуск товарной продукции в плановом

периоде по производственной себестоимости или оптовым ценам, руб.;

Н

зап

– норма запаса, длительность хранения готовой продукции на скла-

де (подготовка к отгрузке, доставке ее на станцию, оформление доку-

ментов и т. д.), дней.

Норматив в расходах будущих периодов:

,РБ

П

РБ

П

РБ

П

Н

снгрбп

−

+

=

(3.6)

где

РБП

нг

– расходы будущих периодов на начало года; РБП – средства,

расходуемые в течение года;

РБП

с

– расходы, списываемые на себе-

стоимость, руб.

37

Эффективность использования оборотных средств промышлен-

ного предприятия, в том числе предприятия НГК, характеризуется тре-

мя основными показателями:

1) Коэффициент оборачиваемости характеризует число оборотов,

совершаемых оборотными средствами за определенный период или по-

казывает объем реализуемой продукции, приходящейся на 1 руб. обо-

ротных средств. Определяется по формуле:

,

Ф

Q

k

обс

р

об

= (3.7)

где

Q

р

– объем реализуемой продукции за определенный период, руб.;

Ф

обс

– средний остаток оборотных средств, руб.

2)

Коэффициент загрузки характеризует сумму оборотных средств,

затраченных на 1 руб. реализуемой продукции, является обратным ко-

эффициенту оборачиваемости. Определяется по формуле:

.

Q

Ф

k

р

обс

з

=

(3.8)

3)

Длительность одного оборота характеризует продолжитель-

ность одного оборота оборотных средств в течение определенного пе-

риода. Определяется по формуле:

,

k

Т

Т

об

к

об

= (3.9)

где

Т

к

– количество календарных дней в рассматриваемом периоде,

дней.

Задачи для решения

Задача 3.1

Оборотные средства предприятия НГК составили 128 млрд. руб., в

т. ч. (в млрд. руб.): производственные запасы – 46,5; незавершенное

производство – 2,5; расходы будущих периодов – 27; готовая продукция

– 18; отгруженная продукция – 16,5; дебиторская задолженность – 3,5;

денежные средства – 14.

Определить структуру оборотных средств предприятия НГК, в том

числе отдельно

нормируемых и ненормируемых, находящихся в сфере

производства и сфере обращения.

Задача 3.2

Сведения о наличии и движении материальных ценностей пред-

приятия НГК за май характеризуется данными табл. 3.1.

38

Произвести оценку материальных запасов, используя различные

методы (специфической идентификации, средневзвешенной стоимости,

ФИФО и ЛИФО). Сравнить полученные результаты и сделать вывод.

Таблица 3.1

Сведения о наличии и движении материальных ценностей предприятия

Показатели Количество, шт. Цена, руб. Сумма, руб.

Остаток на 1 мая 1000 20,00 20 000

Приобретено в мае:

1 партия

200

21,00

4 200

2 партия 300 23,00 6 900

3 партия 600 20,00 12 000

4 партия 200 22,00 4 400

Итого по приходу 1 300 - 27 500

Итого с остатком 2 300 - 47 500

Остаток на 1 июня 900 - -

Задача 3.3

Для обеспечения выпуска 500 единиц нефтепромыслового обору-

дования в год, необходимо иметь следующие запасы материалов: расход

основных материалов на одну единицу оборудования составляет

110 тыс. руб., норма запаса 30 дней; расход вспомогательных материа-

лов 5 млн руб. при норме запаса 48 дней; топлива 2,8 млн руб. при нор-

ме запаса 30 дней; инструмента и запасных частей

7 млн руб. при норме

запаса 80 дней; прочих производственных запасов 1,5 млн руб. при

норме запаса 40 дней.

Длительность цикла изготовления единицы оборудования 48 дней.

Коэффициент нарастания затрат 0,73. Себестоимость одной единицы

оборудования 160 тыс. руб. Остаток расходов будущих периодов со-

ставляет 10 млн руб. Время, необходимое на подготовку и отгрузку го-

товой продукции 7 дней.

Определить частные

и общий норматив оборотных средств.

Задача 3.4

Нефтегазодобывающее предприятие реализовало в отчетном году

товарной нефти на сумму 300 млн руб. при средних размерах оборот-

ных средств 100 млн руб. На следующий год реализация продукции

увеличилась на 15 %, а время одного оборота сократилось на 11 дней.

Определить коэффициент оборачиваемости, время одного оборота

и экономию оборотных средств

в связи с ускорением их оборачивае-

мости.

39

Контрольные задания

Задание 3.1

Определить норматив оборотных средств по компрессорным цехам

ДКС газодобывающего предприятия. Страховой запас принят в размере

50 % от текущего запаса. Исходные данные представлены в табл..

Таблица 3.2

Характеристика производственных запасов ДКС ГДП

Ва-

риант

зада-

ния

Материалы

Цена,

тыс. руб./т

Годовой

плановый

расход, т

Интервал

между по-

ставками,

дни

Время

приемки и

подготов-

ки, дни

1 Дизельное топливо ДТ 25 485 5 1

2 Дизельное топливо ДМ 26,25 533,5 3 1

3

Дизельное топливо

ДЭК-Л

28,75 582 5 1

4

Дизельное топливо

ДЗП

30 630,5 3 1

5

Дизельное топливо

ДАП

31,25 679 5 1

6

Индустриальное масло

И5А

30 1550 2 1

7

Индустриальное масло

И8А

28,5 1472,5 3 1

8

Индустриальное масло

И12А

27 1395 2 1

9

Индустриальное масло

И20А

25,5 1317,5 3 1

10

Индустриальное масло

И30А

24 1240 2 1

11 Турбинное масло 22-Л 27 653 3 2

12 Турбинное масло 22-З 29,7 750,95 5 2

13 Турбинное масло 2-Л 32,4 816,25 3 2

14 Турбинное масло 2-З 35,1 881,55 5 2

15 Компрессорное масло 37,8 946,85 3 2

Задание 3.2

Определить норматив оборотных средств по тампонажному цеху

бурового предприятия в III квартале. Исходные данные представлены в

табл. 3.3.

40

Таблица 3.3

Характеристика производственных запасов бурового предприятия

Вариант

задания

Материал

Плановая

потребность,

млн руб.

Норма за-

паса, дни

1

Портландцемент тампонажный для "горячих"

скважин

39 27

2 Порошок бентонитовый модифицированный 17 25

3 Портландцемент для "холодных" скважин 24 21

4 Глиняный порошок, 1 сорт 47 13

5 Глиняный порошок, 2 сорт 10 15

6 Сульфонол порошок 25 17

7 Химические регенты 37 25

8 Кальцинированная сода 15 23

9 Хлористый кальций 22 19

10 Нефть 45 11

11 Гипан 8 13

12 Цемент 23 15

13 ПВА 31 17

14 ГСМ 55 21

15 Другие вспомогательные материалы 24 30

Задание 3.3

Определить норматив оборотных средств нефтеперерабатывающего

завода в III квартале, использующего в процессе производства кроме угле-

водородного сырья (сырой нефти) присадки и этиловую жидкость в каче-

стве основных материалов. Исходные данные представлены в табл. 3.4.

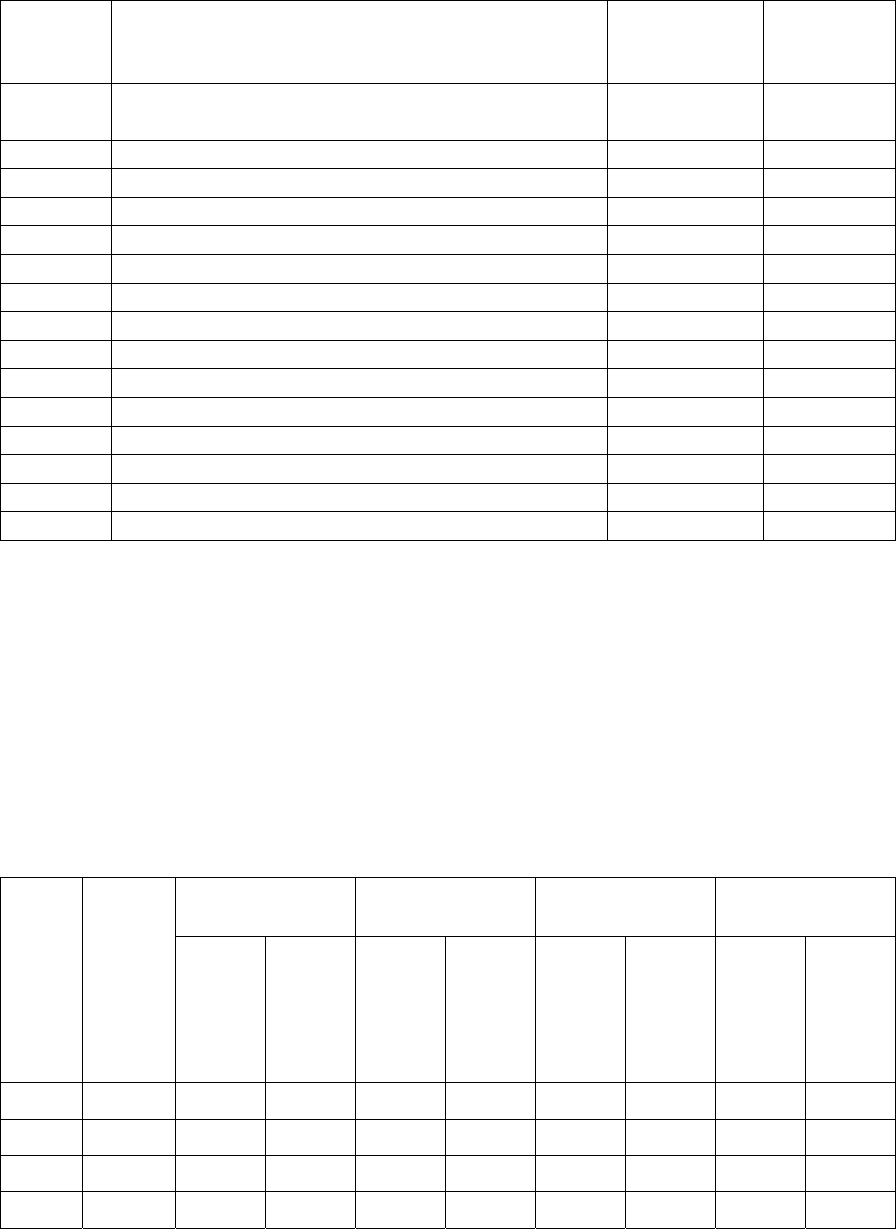

Таблица 3.4

Характеристика производственных запасов НПЗ

Нефть, посту-

пающая по ТП

Нефть, посту-

пающая по ж/д

Присадки

Этиловая

жидкость

Ва-

риант

зада-

ния

Цена

нефти,

тыс.

руб. /

т

кол-

во,

млн т

норма

запа-

са,

дни

кол-

во,

млн т

норма

запа-

са,

дни

по-

треб-

ность,

млн

руб.

норма

запа-

са,

дни

по-

треб-

ность,

млн

руб.

норма

запа-

са,

дни

1 18 2,8 3 1,1 12 51 25 44 35

2 18,9 2,9 4 1,15 10 53,5 20 46,2 25

3 19,8 3,1 5 1,2 8 56,1 30 48,4 30

4 17,1 2,7 3 1,05 12 48,5 25 41,8 35