Антошкина А.В. Анализ и диагностика финансово-хозяйственной деятельности нефтегазовых предприятий

Подождите немного. Документ загружается.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«

НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ

ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

»

А.В. Антошкина

АНАЛИЗ И ДИАГНОСТИКА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ НЕФТЕГАЗОВЫХ

ПРЕДПРИЯТИЙ

Рекомендовано в качестве учебного пособия

Редакционно-издательским советом

Томского политехнического университета

Издательство

Томского политехнического университета

2011

УДК 622.323.012:658.15(075.8)

ББК 65.304.13я73

А72

Антошкина А.В.

А72 Анализ и диагностика финансово-хозяйственной деятельности

нефтегазовых предприятий: учебное пособие / А.В. Антошкина;

Томский политехнический университет. − Томск: Изд-во Томского

политехнического университета, 2011. – 17

4 с.

В пособии изложены теоретические основы анализа финансово-

хозяйственной деятельности предприятий как базы для принятия управленче-

ских решений. Рассмотрена методика факторного анализа, порядок проведе-

ния анализа производственно-хозяйственной деятельности нефтегазовых

предприятий, а также программа анализа финансового состояния с учетом от-

раслевых особенностей нефтегазовой промышленности. После каждой темы

приведены контрольные вопросы.

Предназначено для студентов, обучающихся по специальности 080502 «Эко-

номика и управление на предприятии (нефтяной и газовой промышленности).

УДК 622.323.012:658.15(075.8)

ББК 65.304.13я73

Рецензенты

Доктор экономических наук, профессор ТПУ

Г.Ю. Боярко

Кандидат экономических наук ТГУ

Ю.В. Минина

© ФГБОУ ВПО НИ ТПУ, 2011

© Антошкина А.В., 2011

© Обложка. Издательство Томского

политехнического университета, 2011

3

Содержание

Введение 4

I раздел. ТЕОРИЯ И МЕТОДИКА АНАЛИЗА ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

Тема 1 Теория анализа хозяйственной деятельности 5

Контрольные вопросы и задания 17

Тема 2 Методика анализа хозяйственной деятельности 21

Контрольные вопросы и задания 41

II раздел. АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

НЕФТЕГАЗОВЫХ ПРЕДПРИЯТИЙ 43

Тема 3 Анализ использования основных фондов 43

Контрольные вопросы и задания 52

Тема 4 Анализ использования материальных ресурсов 54

Контрольные

вопросы и задания 59

Тема 5 Анализ использования трудовых ресурсов 61

Контрольные вопросы и задания 69

Тема 6 Анализ производства и реализации продукции 74

Контрольные вопросы и задания 83

Тема 7 Анализ себестоимости продукции 89

Контрольные вопросы и задания 100

III раздел. АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОЙ

ДЕЯТЕЛЬНОСТИ НЕФТЕГАЗОВЫХ ПРЕДПРИЯТИЙ 106

Тема 8 Анализ финансовых результатов деятельности 106

Контрольные вопросы и задания 116

Тема

9 Анализ финансового состояния 119

Контрольные вопросы и задания 165

Список литературы 170

Приложение 1. Бухгалтерский баланс 171

Приложение 2. Отчет о прибылях и убытках 173

4

Введение

В условиях рыночной экономики предъявляются высокие требова-

ния к знаниям по анализу хозяйственной деятельности, так как они не-

обходимы для качественной подготовки, обработки и представления

достоверной информации при принятии управленческих и финансовых

решений.

Целью настоящего пособия является формирование у студентов

аналитического мышления и практических навыков анализа финансово-

хозяйственной деятельности, необходимых

в практической работе эко-

номиста-менеджера. В процессе изучения курса студенты должны нау-

читься понимать взаимосвязь и взаимозависимость экономических про-

цессов и явлений, уметь определять количественное влияние разных

факторов на результаты производственно-финансовой детальности и на

этой основе выявлять резервы повышения эффективности функциони-

рования предприятий, в т.ч. работающих в нефтегазовой

отрасли.

Учебное пособие подготовлено в соответствии с требованиями

ГОС ВПО и содержанием рабочей программы учебной дисциплины

«Анализ и диагностика финансово-хозяйственной деятельности пред-

приятия» для студентов специальности 080502 «Экономика и управле-

ние на предприятии (нефтяной и газовой промышленности).

Курс «Анализ и диагностика финансово-хозяйственной деятельно-

сти предприятия» в цикле общепрофессиональных дисциплин

специ-

альности 080502 следует после изучения дисциплин «Экономика пред-

приятия» и «Бухгалтерский учет» и предшествует изучению специаль-

ной дисциплины «Финансовый менеджмент».

Пособие предназначено для закрепления студентами теоретических

знаний путем освоения методологических основ и приобретения прак-

тических навыков анализа хозяйственной деятельности предприятий.

Учебное пособие состоит из трех разделов, девяти глав, двух при-

ложений, списка литературы и содержит методические руководства по

ведению комплексного анализа финансово-хозяйственной деятельности

предприятия. В каждой теме изложены основные методические поло-

жения, изучение которых является необходимым условием успешного

решения практических задач курса.

Представленные в пособии контрольные вопросы и задания требу-

ют не только использования вычислительных приемов, но и последова-

тельного

логического анализа складывающихся ситуаций, что привива-

ет студентам навыки экономического мышления.

5

I раздел. Теория и методика анализа хозяйственной деятельности

Тема 1. Теория анализа хозяйственной деятельности

1.1 Понятие и значение анализа хозяйственной деятельности

Термин «анализ» (от гр. «analyzis», «разделяю») представляет со-

бой:

− в узком плане – разделение явления или предмета на состав-

ные его элементы для изучения их как частей целого;

− в широком плане – способ познания явлений и предметов,

основанный на таком разделении.

Существуют и другие методы изучения окружающего мира, на-

пример

синтез, который выявляет связи и зависимости между отдель-

ными частями изучаемого предмета, соединяет их в единое целое.

В науке и на практике применяются разные виды анализа: физиче-

ский, химический, математический, статистический, экономический и

др. Они отличаются объектами, целями и методикой исследования.

Экономический анализ в отличие от других видов анализа относит-

ся

к абстрактно-логическому методу исследования экономических яв-

лений.

Развитие производительных сил и производственных отношений,

расширение объемов производства и информации содействовало выде-

лению экономического анализа как самостоятельной отрасли науки.

Экономический анализ – это научный способ познания сущности

экономических явлений и процессов, основанный на разделении их на

составные части и изучении их во

всем многообразии связей и зависи-

мостей. Различают:

− макроэкономический анализ, который изучает экономические

явления и процессы на макроуровне (мировой и национальной эконо-

мики и ее отдельных отраслей);

− микроэкономический анализ, иначе анализ хозяйственной

деятельности (АХД), изучающий эти процессы и явления на уровне от-

дельных субъектов хозяйствования.

Свое теоретическое и практическое

развитие АХД получил во вто-

рой половине XIX в., а его обособление в специальную отрасль знаний

произошло позднее – в первой половине XX в., что было обусловлено

практической потребностью и общим развитием экономической науки.

Каждая наука имеет свой предмет и объект исследования, которые

изучаются присущими этой науке методами.

6

Предметом АХД являются причинно-следственные связи между

экономическими процессами и явлениями.

Объектами АХД являются экономические результаты хозяйствен-

ной деятельности. Например, на нефтегазовых предприятиях к объектам

анализа относятся производство (добыча) и реализация продукции, ее

себестоимость, использование материальных, трудовых и финансовых

ресурсов, финансовое состояние и т.д.

В настоящее время АХД занимает важное

место среди экономиче-

ских наук. Его рассматривают в качестве одной из функций управления

производством. Место анализа в системе управления упрощенно можно

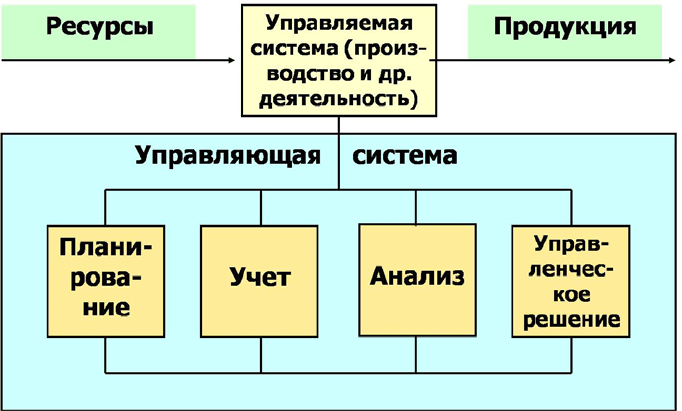

отразить схемой (рис. 1.1).

Рис. 1.1. Место АХД в системе управления предприятия

Как известно, система управления состоит из следующих взаимо-

связанных функций: планирования, учета, анализа и принятия управ-

ленческих решений.

С помощью планирования определяются направление и содержание

деятельности предприятия, его структурных подразделений и отдель-

ных работников. Учет обеспечивает постоянный сбор, систематизацию

и обобщение данных, необходимых

для управления производством и

контроля за ходом выполнения планов и производственных процессов.

Связующим звеном между учетом и принятием управленческих реше-

ний является анализ хозяйственной деятельности. АХД является осно-

вой научного управления производством, обеспечивает его объектив-

ность и эффективность. На основе результатов анализа разрабатываются

и обосновываются управленческие решения.

7

В целом, АХД является важным элементом в системе управления

производством, эффективным средством выявления внутрихозяйствен-

ных резервов, основой разработки научно обоснованных планов и

управленческих решений.

1.2. Классификация анализа хозяйственной деятельности

В экономической литературе анализ хозяйственной деятельности

классифицируется по разным признакам, что имеет важное значение

для правильного понимания его содержания и задач.

Классификация АХД осуществляется соответственно отраслевому,

временному, пространственному, функциональному признакам, перио-

дичности проведения, объектам управления, методике исследования,

полноте охвата объектов, содержанию программы, потребителям анали-

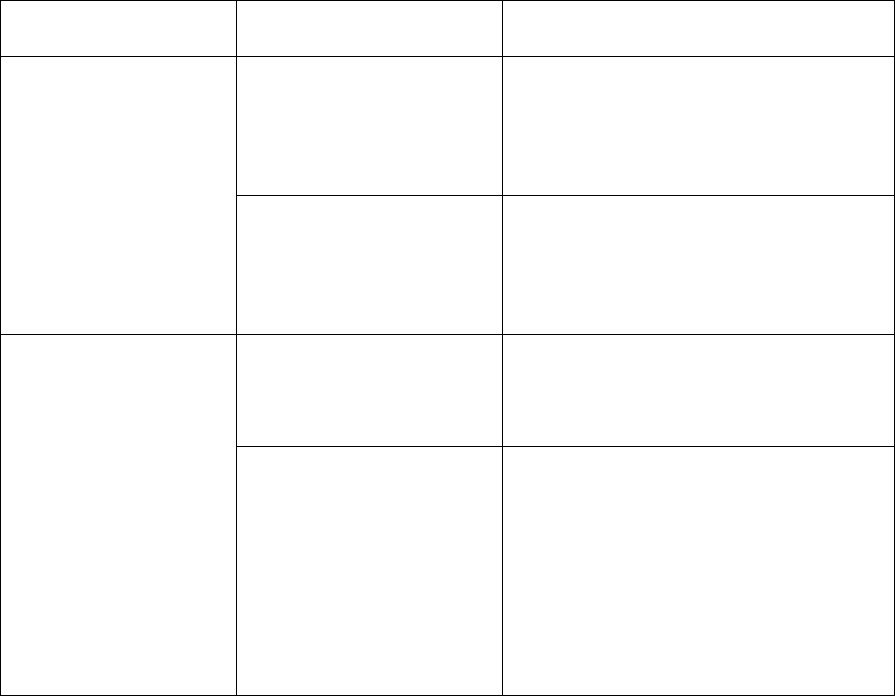

за (табл. 1.1).

Таблица 1.1

Классификация видов экономического

анализа

Признак

классификации

Вид анализа Содержание

по отраслевому при-

знаку

отраслевой

учитывает специфику отдельных

отраслей экономики (промышлен-

ности, сельского хозяйства, строи-

тельства, транспорта, торговли и

т.д.)

межотраслевой

является теоретической и методо-

логической основой АХД во всех

отраслях национальной экономики,

или, теорией анализа хозяйствен-

ной деятельности

по временному при-

знаку

предварительный (пер-

спективный, прогноз-

ный)

проводится до осуществления хо-

зяйственных операций и делится на

краткосрочный (до одного года) и

долгосрочный (свыше года) анализ

последующий (ретро-

спективный, историче-

ский)

проводится после совершения хо-

зяйственных актов и делится на

оперативный (ситуационный) ана-

лиз, проводится сразу после совер-

шения или изменения хозяйствен-

ных операций, и итоговый (ре-

зультативный, заключительный)

анализ, проводится за отчетный пе-

риод времени

8

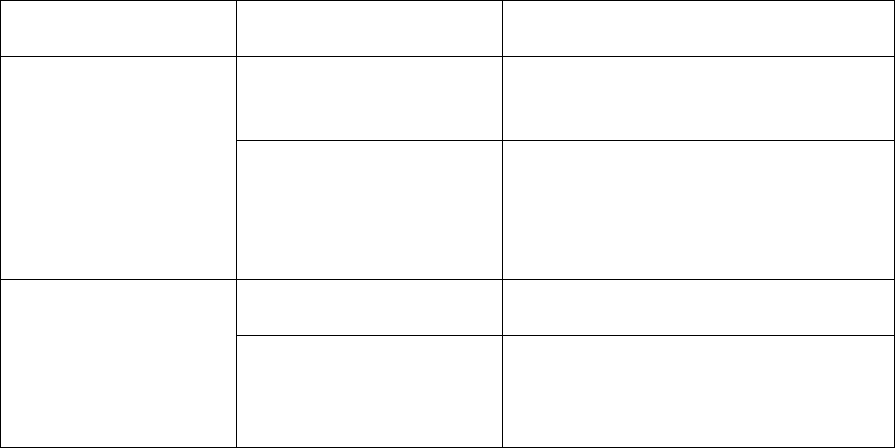

Продолжение табл. 1

Признак

классификации

Вид анализа Содержание

по пространствен-

ному признаку

внутрихозяйственный

изучает деятельность только иссле-

дуемого предприятия и его струк-

турных подразделений

межхозяйственный

сравниваются результаты деятель-

ности двух или более предприятий

по функционально-

му признаку

финансовый

проводится с целью изучения, ди-

агностики и прогнозирования фи-

нансового состояния предприятия и

выявления резервов повышения его

устойчивости

операционный (техни-

ко-экономический)

изучает взаимодействие техниче-

ских и экономических процессов,

их влияние на экономические ре-

зультаты деятельности предпри-

ятия

социально-

экономический

изучает взаимосвязь социальных и

экономических процессов, их влия-

ние друг на друга и на экономиче-

ские результаты хозяйственной

деятельности

экономико-

статистический

применяется статистическими ор-

ганами для изучения массовых об-

щественных явлений на разных

уровнях управления: предприятия,

отрасли, региона.

экономико-

экологический

изучает взаимодействие экологиче-

ских и экономических процессов,

связанных с сохранением и улуч-

шением окружающей среды и за-

тратами на экологию

функционально-

стоимостный

исследует функции, которые вы-

полняет объект, и методы их реали-

зации

инвестиционный

используется для разработки про-

граммы и оценки эффективности

инвестиционной деятельности

предприятия

логистический

исследуются товарные потоки, на-

чинающиеся от поставщиков сы-

рья, проходящие через предприятие

и заканчивающиеся у покупателей.

9

Продолжение табл. 1

Признак

классификации

Вид анализа Содержание

по субъектам (поль-

зователям) анализа

внутренний

осуществляется непосредственно

на предприятии для нужд опера-

тивного, краткосрочного и долго-

срочного управления производст-

венной, коммерческой и финансо-

вой деятельностью

внешний

проводится на основании финансо-

вой и статистической отчетности

органами хозяйственного управле-

ния, банками, финансовыми орга-

нами, акционерами, инвесторами

по методике иссле-

дования

качественный анализ

основанн на качественных сравни-

тельных характеристиках и экс-

пертных оценках исследуемых яв-

лений и процессов

количественный (фак-

торный) анализ

основан на количественных сопос-

тавлениях и исследовании степени

чувствительности экономических

явлений к изменению различных

факторов

экспресс-анализ

диагностика состояния экономики

предприятия на основе типичных

признаков, характерных для опре-

деленных экономических явлений

фундаментальный ана-

лиз

представляет собой углубленное,

комплексное исследование сущно-

сти изучаемых явлений с использо-

ванием математического аппарата и

другого сложного инструментария

маржинальный анализ

оценка и обоснование эффективно-

сти управленческих решений в

бизнесе на основании причинно-

следственной взаимосвязи объема

продаж, себестоимости и прибыли,

деления затрат на постоянные и пе-

ременные

экономико-

математический анализ

выбор наиболее оптимального ва-

рианта решения экономической за-

дачи, выявление резервов повыше-

ния эффективности производства за

счет более полного использования

имеющихся ресурсов

10

Окончание табл. 1

Признак

классификации

Вид анализа Содержание

по степени охвата

изучаемых объектов

сплошной

выводы делаются после изучения

всех без исключения объектов ана-

лиза

выборочный

выводы делаются после по резуль-

татам обследования только части

объектов, что позволяет ускорить

аналитический процесс и выработ-

ку управленческих решений

по содержанию про-

граммы

комплексный

деятельность предприятия изучает-

ся всесторонне

тематический

изучаются только отдельные сто-

роны деятельности предприятия,

представляющие в определенный

момент наибольший интерес

Каждая из названных форм АХД своеобразна по содержанию, ор-

ганизации и методике его проведения.

1.3. Содержание, задачи и принципы анализа хозяйственной деятельности

Содержание АХД вытекает из выполняемых им функций:

− научное обоснование текущих и перспективных планов, кон-

троль за их выполнением;

− контроль за экономным использованием ресурсов;

− оценка результатов деятельности предприятия;

− поиск резервов повышения эффективности производства;

− разработка мероприятий по использованию выявленных ре-

зервов.

Основные задачи АХД:

Таким образом, к

задачам технико-экономического анализа отно-

сятся:

1) всесторонняя характеристика и объективная оценка результа-

тов выполнения плана;

2) установление причин, изменивших результаты, и количест-

венная оценка влияния каждой из них;

3) выявление резервов производства;

4) разработка мероприятий по использованию выявленных в

процессе анализа резервов;