Антошкина А.В. Анализ и диагностика финансово-хозяйственной деятельности нефтегазовых предприятий

Подождите немного. Документ загружается.

41

Контрольные вопросы и задания

1. Охарактеризуйте метод анализа хозяйственной деятельности и

его характерные черты.

2. Что представляет собой методика анализа хозяйственной дея-

тельности?

3. Что понимается под факторным анализом? Каковы его задачи и

этапы проведения? Что такое детерминированный и стохастический

факторный анализ?

4. Назовите основные приемы измерения влияния факторов в де-

терминированном факторном анализе.

5. Для чего

в факторном анализе производится классификация и

систематизация факторов? Как создается факторная система?

6. Что представляет собой моделирование взаимосвязей? Назовите

основные типы факторных моделей в детерминированном анализе.

7. Для чего и в каких случаях используются приемы корреляцион-

ного анализа? Каковы его задачи?

8. Как решается уравнение корреляционной связи при прямолиней-

ной зависимости? Для

чего и как рассчитываются коэффициенты корре-

ляции и детерминации?

9. Что понимается под резервами в анализе хозяйственной деятель-

ности? Назовите виды резервов.

10. Назовите основные способы определения величины резервов и

дайте им краткую характеристику.

11. На примере 1 (табл. 2) реализуйте все возможные способы из-

мерения влияния факторов для трехфакторной модели валовой продук-

ции

: ВП = ЧР х ДГ х ДВ.

12. Определить коэффициент корреляции между производительно-

стью труда буровой бригады и средним стажем работы членов бригады

при следующих исходных данных:

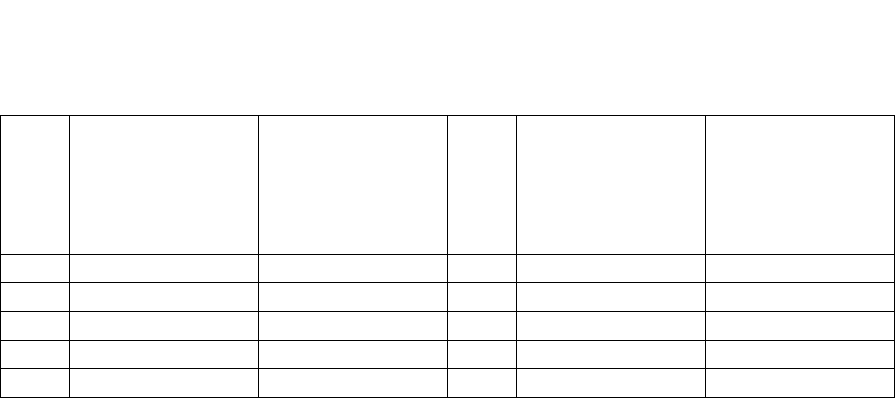

Год

Производи-

тельность труда

буровой брига-

ды, м/бригаду в

год

Средний стаж

работы рабочих

в бригаде, годы

Год

Производи-

тельность труда

буровой брига-

ды, м/бригаду в

год

Средний стаж

работы рабочих

в бригаде, годы

2001 10650 2,5 2006

13100 5,0

2002 11200 3,5 2007

14200 5,5

2003 12050 4,0 2008

16300 6,5

2004 13500 5,0 2009

17500 7,5

2005 14900 5,5 2010

18200 8,0

42

13. Определить коэффициент корреляции и уравнение линейной

регрессии, представляющее связь между себестоимостью добычи 1 т

нефти по группе месторождений и глубинами залегания продуктивных

горизонтов, при следующих исходных данных:

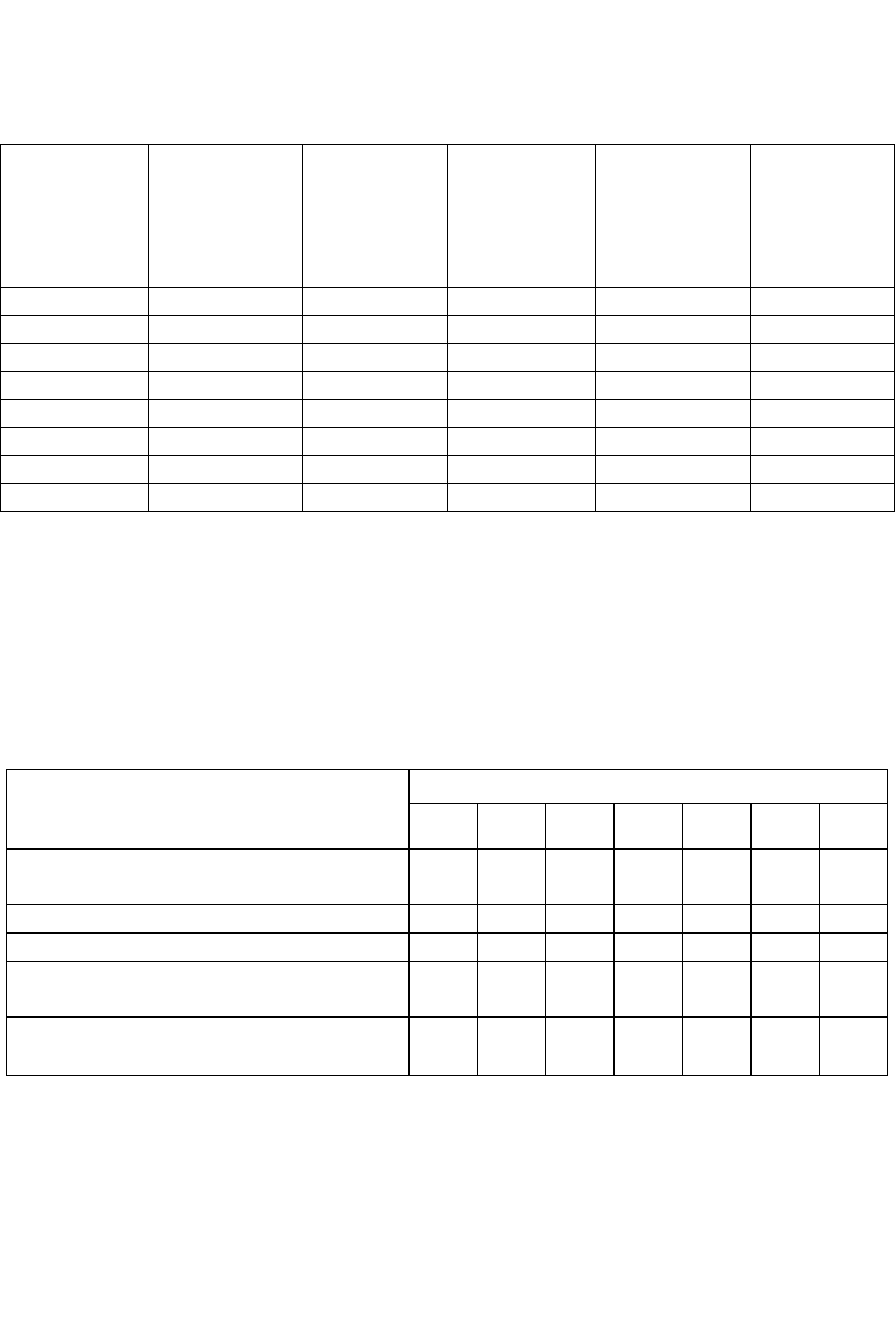

Номер место-

рождения

Себестоимость

добычи 1 т неф-

ти (по отноше-

нию к себестои-

мости по место-

рождению №1,

доли единицы)

Глубина зале-

гания продук-

тивного гори-

зонта, км

Номер место-

рождения

Себестоимость

добычи 1 т неф-

ти (по отноше-

нию к себестои-

мости по место-

рождению №1,

доли единицы)

Глубина зале-

гания

продук-

тивного гори-

зонта, км

1 1,00

2,4

9

1,09 2,8

2 1,10

2,8

10

1,10 2,9

3 1,07

2,7

11

1,16 3,0

4 1,02

2,5

12

1,19 3,1

5 1,09

2,8

13

1,26 3,3

6 1,06

2,6

14

1,30 3,5

7 1,07

2,7

15

1,36 3,7

8 1,04

2,5

16

1,4

4,1

14. Стратегия развития предприятия нефтегазового предприятия

описывается системой целевых показателей, характеризующих конеч-

ные результаты его деятельности в области: объемов реализации про-

дукции; политики обновления продукции; политики изменения качества

продукции; технической политики производства.

Статистические данные по целевым показателям за ретроспектив-

ный период представлены в таблице:

Показатели

Значения по годам

2004

2005

2006

2007

2008 2009 2010

Объем реализации продукции V

р

,

тыс. руб.

12006

12819

13615

14673

17796

18951

20500

Обновление продукции Ко, % 1

1

3

5

6 8 11

Качество продукции Кк, % 3

4

7

10

8 10 12

Рост производительности труда Кпт,

тыс. руб./чел.

13 15 15 16 20 24 31

Себестоимость единицы продукции

Кс, руб.

97 96 96 95 92 89 89

1. Разработать прогноз вариантов изменения целевых показателей

предприятия на три года с использованием двух подходов:

− по среднегодовым темпам изменения показателей (1-й вариант);

− на основе выявления основных тенденций (тренда) изменения по-

казателей во времени (2-й вариант).

2. Сравнить результаты прогноза целевых показателей и обосно-

вать выбор стратегии развития предприятия.

43

II раздел. Анализ хозяйственной деятельности нефтегазовых

предприятий

Тема 3. Анализ использования основных фондов

3.1. Значение, задачи и источники анализа использования основных фондов

Одним из важнейших факторов увеличения объема производства

продукции на промышленных предприятиях является обеспеченность

их основными фондами в необходимом количестве и ассортименте и

более полное и эффективное их использование.

В общей сумме основного капитала нефтегазовых предприятий ос-

новные фонды занимают, как правило, наибольший удельный вес. От их

количества, стоимости, технического уровня,

эффективности использо-

вания во многом зависят конечные результаты деятельности предпри-

ятий: объем продукции (работ, услуг), ее себестоимость, прибыль, рен-

табельность, устойчивость финансового состояния.

Анализ основных фондов производится по нескольким направле-

ниям, разработка которых в комплексе позволяет дать оценку структу-

ры, динамики и эффективности использования основных средств и дол-

госрочных инвестиций (табл

. 3.1).

Таблица 3.1

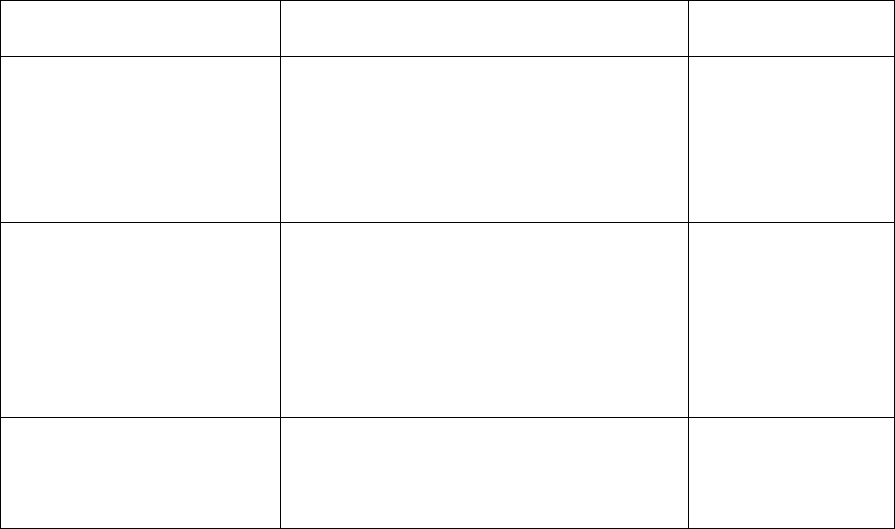

Основные направления анализа основных фондов

Основные направления

анализа

Задачи анализа Виды анализа

Анализ структуры и ди-

намики основных фон-

дов

Оценка размера и структуры вложе-

ния капитала в основные фонды.

Определение характера и размера

влияния стоимости основных средств

на финансовое положение и структу-

ру баланса

Финансовый ана-

лиз

Анализ эффективности

использования основных

фондов

Анализ движения основных фондов.

Анализ показателей эффективности

использования основных фондов.

Анализ использования времени ра-

боты оборудования.

Интегральная оценка использования

оборудования.

Управленческий

анализ

Анализ эффективности

инвестиций в объекты

основных фондов

Оценка эффективности капитальных

вложений.

Анализ эффективности привлечения

займов для инвестирования

Финансовый ана-

лиз

44

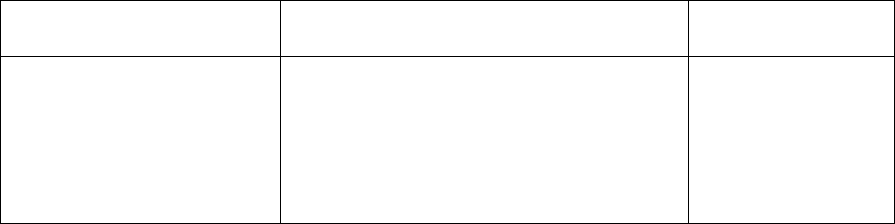

Окончание табл. 3.1

Основные направления

анализа

Задачи анализа Виды анализа

Анализ эффективности

затрат по содержанию и

эксплуатации оборудо-

вания

Анализ затрат на капитальный ре-

монт.

Анализ затрат по текущему ремонту.

Анализ взаимосвязей объема произ-

водства, прибыли и затрат по экс-

плуатации оборудования

Управленческий

анализ

Выбор направлений анализа и реальных аналитических задач опре-

деляется потребностями управления, что составляет основу финансово-

го и управленческого анализа, хотя четкой границы между этими вида-

ми анализа нет.

Задачи анализа использования основных фондов:

− определить обеспеченность предприятия и его структурных

подразделений основными фондами, степень и уровень их использова-

ния по

обобщающим и частным показателям;

− установить причины изменения их уровня и факторы, влияю-

щие на эффективность использования основных фондов;

− рассчитать влияние использования основных фондов на объем

производства продукции и другие показатели;

− изучить степень использования производственной мощности

предприятия и оборудования;

− выявить резервы повышения эффективности использования

основных средств.

Источники данных

для анализа использования основных фондов:

− бизнес-план предприятия и план технического развития;

− форма №1 «Баланс предприятия» и форма №5 «Приложение к

балансу предприятия», разд. 3 «Амортизируемое имущество»;

− форма № 11 «Отчет о наличии и движении основных средств»;

− форма БМ «Баланс производственной мощности»;

− данные о переоценке основных средств (

форма № 1-

переоценка);

− инвентарные карточки учета основных средств;

− проектно-сметная, техническая документация и др.

Анализ обычно начинается с изучения объема основных средств,

их динамики и структуры. Основные фонды предприятия делятся на

промышленно-производственные и непромышленные, а также фонды

непроизводственного назначения. Производственную мощность пред-

приятия определяют промышленно-производственные фонды. Кроме

45

того, принято выделять активную часть (рабочие машины и оборудова-

ние) и пассивную часть фондов. Такая детализация необходима для вы-

явления резервов повышения эффективности использования основных

фондов на основе оптимизации их структуры.

3.2 Показатели анализа эффективности использования основных фондов

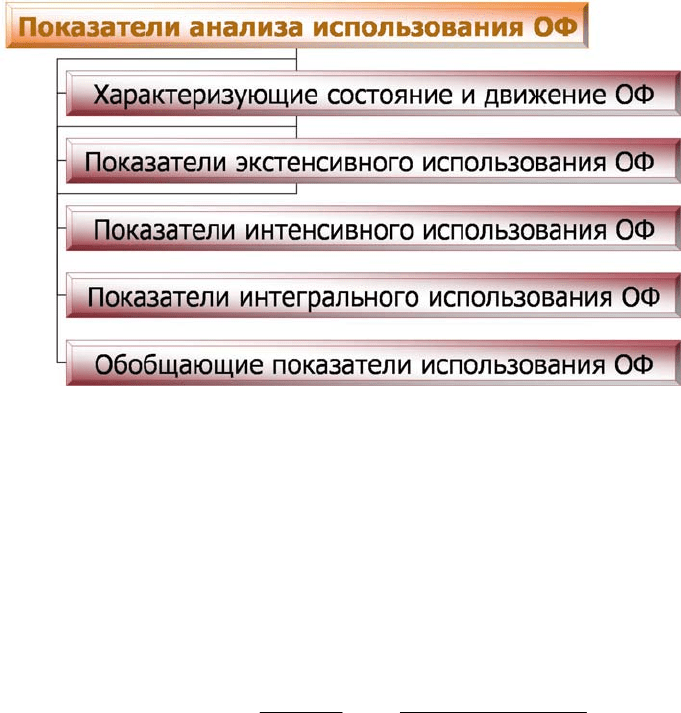

Для полной характеристики эффективности использования основ-

ных фондов используются несколько групп показателей (рис. 3.1).

Рис. 3.1. Группы показателей эффективности использования

основных фондов (ОФ)

Охарактеризуем каждую группу показателей.

Состояние и движение ОФ характеризуется следующими показа-

телями:

1) Среднегодовая стоимость основных фондов Ф

срг

:

,

12

)t12(Ф

12

tФ

ФФ

выбвыбвввв

нгсрг

∑∑

−⋅

−

⋅

+=

где Ф

нг

– стоимость основных фондов на начало года, руб.;

Ф

вв

и Ф

выб

– стоимость основных фондов, вводимых в действие и

выбывающих в планируемом году соответственно, руб.;

t

вв

и t

выб

– количество полных месяцев функционирования в плани-

руемом году вновь вводимых и выбывающих основных фондов соот-

ветственно, мес.

46

Расчет среднегодовой стоимости по этой формуле дает более точ-

ный результат. В том случае, когда точный месяц ввода или выбытия

объектов ОФ в течение планируемого года неизвестен, среднегодовая

стоимость может быть рассчитана по формуле:

,

2

ФФ

Ф

кгнг

срг

+

=

где Ф

кг

– стоимость ОФ на конец года, руб., определяется по фор-

муле:

.ФФФФ

выбввнгкг

−+=

2) Коэффициенты выбытия К

выб

и обновления К

обн

.

Коэффициент выбытия отражает степень интенсивности выбытия

основных фондов из сферы производства. Коэффициент обновления

показывает интенсивность обновления основных фондов. Рассчитыва-

ются по формулам:

.

Ф

Ф

Ки

Ф

Ф

К

кг

вв

обн

нг

выб

выб

==

3) Коэффициенты износа К

изн

и годности К

годн

:

Коэффициент износа показывает степень изношенности основных

фондов. Коэффициент годности характеризует долю неизношенных

основных фондов. Рассчитываются по формулам:

,

Ф

Ф

Ки

Ф

И

К

кг

ост

годн

кг

изн

==

где И – величина износа в денежном выражении, руб.;

Ф

ост

– остаточная стоимость ОФ (за вычетом износа), руб.

4) Коэффициент прироста основных фондов отражает относитель-

ное увеличение основных фондов за счет их обновления:

.

Ф

ФФ

К

кг

выбвв

рост

−

=

Все показатели эффективности использования основных фондов

могут быть объединены в три группы:

- показатели экстенсивного использования, отражающие уровень

использования их во времени;

- показатели интенсивного использования, отражающие уровень

использования их по мощности (производительности);

- показатели интегрального использования, учитывающие сово-

купное влияние всех факторов, как экстенсивных, так и интенсивных.

47

1 группа. Коэффициент экстенсивного использования К

экс

показы-

вает удельный вес времени производительной работы оборудования и

определяется отношением фактического времени работы оборудования

к календарному времени его работы:

,

t

t

К

к

ф

экс

=

где t

ф

– фактическое (производительное) время работы оборудова-

ния, час.;

t

пл

– календарное время работы оборудования (по норме или плану),

час.

В бурении коэффициент экстенсивного использования бурового

оборудования определяется по этапам сооружения скважин и в целом

по циклу.

На стадии строительно-монтажных работ, бурения и испытания

скважин коэффициент экстенсивного использования оборудования оп-

ределяется делением производительного времени соответственно по

каждому этапу (t

ф.смр

, t

ф.б

, t

ф.и

) на календарное или нормативное (t

к.смр

, t

к.б

,

t

к.и

) в станко-месяцах.

Коэффициент экстенсивного использования бурового оборудова-

ния по циклу сооружения скважин:

.

T

T

ttt

ttt

К

ц.к

ц.ф

и.кб.ксмр.к

и.фб.фсмр.ф

ц.экс

=

++

++

=

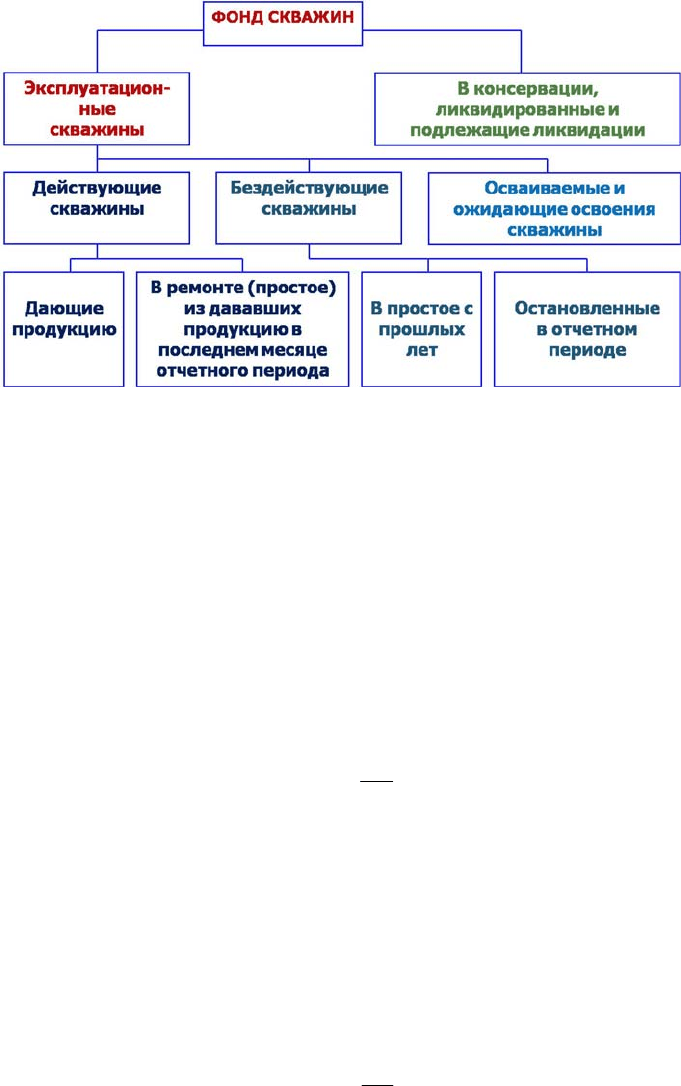

Для оценки степени использования нефтяных и газовых скважин

во времени применяют два показателя, характеризующих экстенсив-

ность использования эксплуатационного и действующего фонда сква-

жин (рис. 3.2).

1) Коэффициент использования скважин К

И

характеризует эф-

фективность использования эксплуатационного фонда скважин:

,

С

С

К

чэф

э

И

=

где С

э

– суммарное время работы (эксплуатации), скважино-

месяцев;

С

чэф

– суммарное календарное время эксплуатационного фонда

скважин, скважино-месяцев.

2) Коэффициент эксплуатации скважин К

Э

характеризует эффек-

тивность использования действующего фонда скважин:

,

С

С

К

чдф

э

Э

=

48

где С

э

– суммарное время работы скважин, скважино-месяцев;

С

чдф

– суммарное календарное время действующего фонда сква-

жин, скважино-месяцев.

Рис. 3.2. Состав фонда скважин добывающего предприятия

Станко-месяц в бурении (скважино-месяц в добыче нефти и газа)–

это условная единица измерения времени работы и простоев буровых

установок (скважин), равная 720 скважино-часам или 30,4 скважино-

дням.

2 группа. Коэффициент интенсивного использования оборудования

К

инт

определяется отношением фактической производительности ос-

новного технологического оборудования к его нормативной производи-

тельности:

,

q

q

К

н

ф

инт

=

где q

ф

– фактическая выработка продукции в единицу рабочего

времени (сутки, час), нат. ед.;

q

н

– технически обоснованная (максимально возможная или про-

ектная) выработка продукции за это же время, нат. ед.

В бурении коэффициент интенсивного использования бурового

оборудования определяется отношением коммерческой скорости буре-

ния (

V

K

) к технической (V

T

):

.

v

v

К

т

к

б

инт

=

49

Коэффициент интенсивного использования скважин в добыче неф-

ти и газа определяется отношением фактического дебита скважины

(q

ф.нгд

) к плановому или проектному (q

пр.нгд

):

.

q

q

К

нгд.пр

нгд.ф

нгд

инт

=

3 группа. Коэффициент интегрального использования К

интегр

опре-

деляется как произведение коэффициентов экстенсивного и интенсив-

ного использования оборудования и комплексно характеризует эксплуа-

тацию его по времени и производительности (мощности):

.ККК

интэксинтегр

⋅=

Значение этого показателя всегда ниже значений двух предыду-

щих, т.к. он учитывает одновременно недостатки и экстенсивного, и ин-

тенсивного использования оборудования.

К обобщающим показателям использования основных фондов от-

носятся также фондоотдача, фондоемкость и фондовооруженность.

Фондоотдача – показатель выпуска продукции, приходящегося на

1 руб. стоимости основных фондов:

,

Ф

Q

Ф

срг

отд

=

где Q – объем товарной или валовой продукции, нат. ед. или руб.;

Ф

срг

– среднегодовая стоимость основных фондов, руб.

Фондоемкость – величина, обратная фондоотдаче. Она показывает

долю стоимости основных фондов, приходящейся на каждый руб. вы-

пускаемой продукции:

.

Ф

1

Ф

отд

емк

=

Если фондоотдача должна иметь тенденцию к росту, то фондоем-

кость – к снижению.

Показатель фондовооруженности характеризует степень техниче-

ской оснащенности труда:

,

Ч

Ф

Ф

сп

срг

в

=

где Ч

сп

– среднесписочная численность работающих, чел.

Фондорентабельность – является наиболее обобщающим показа-

телем эффективности использования основных фондов.

Рассчитывается по формуле:

50

,

Ф

П

Ф

срг

R

=

где П – прибыль предприятия за год (валовая, чистая или прибыль

от основной деятельности), руб.

3.3. Факторный анализ фондоотдачи

При анализе фондоотдачи необходимо учитывать факторы,

влияющие на уровень этого показателя:

− объема производимой продукции;

− изменение стоимости фондов.

Исходные данные для расчета фондоотдачи приводят в сопостави-

мый вид:

− объем продукции корректируют на имевшее место изменение

цен на продукцию;

− стоимость основных фондов – на их переоценку.

Порядок факторного анализа

фондоотдачи:

1. изменение фондоотдачи за счет изменения объемов добычи

нефти и газа:

,

Ф

QQ

Ф

б

срг

б

т

а

т

Q

отд

−

=

Δ

2. изменение фондоотдачи за счет изменения среднегодовой

стоимости основных фондов:

а

т

б

срг

а

срг

оф

отд

Q

Ф

1

Ф

1

Ф ⋅

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

−=

Δ

где Q

т

а

, Q

т

б

– объем товарной добычи нефти или газа в анализи-

руемом и базисном (предшествующем) периоде, тонн или м

3

;

Ф

срг

а

, Ф

срг

б

– среднегодовая стоимость основных фондов анализи-

руемого и базисного (предшествующего) периода, руб.

Совокупность факторов, влияющих на показатель фондоотдачи и

их подчиненность, показана на рисунке 3.3.