Методические указания. ЧелГУ, 2011. - 16 страниц.

Модуль - Финансы предприятия.

Рассмотрены примеры всех типов хозяйственных операций.

Изменение финансового положения компании

Компания ДЖУС занимается производством яблочного сока. Фирма зарегистрирована в декабре 2010 года и начинает свою хозяйственную деятельность с января 2011 года.

Уставный капитал раздел?н на пять равных доли между тремя учредителями:

учредитель X – 1/5 в капитале;

учредитель Y – 1/5 в капитале;

учредитель Z – 3/5 в капитале.

Состав отч?тности

Бухгалтерский баланс – совокупность моментных показателей

Отч?т о прибылях и убытках – совокупность интервальных показателей

Финансовое положение предприятия отражается в балансе

Финансовые результаты отражаются в отч?те о прибылях и убытках

Изменения в финансовом положении отражаются в отч?те о движении денежных средств

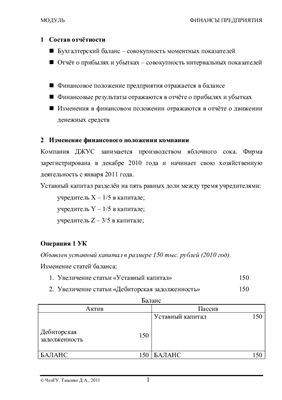

Операция 1 УК

Объявлен уставный капитал в размере 150 тыс. рублей (2010 год).

Изменение статей баланса:

- Увеличение статьи «Уставный капитал» 150

- Увеличение статьи «Дебиторская задолженность» 150

Баланс

Актив Уставный капитал 150

Пассив Дебиторская задолженность 150

Баланс 150 Баланс 150

Операция 2 Деньги

Учредитель X вн?с на расч?тный сч?т 30 тыс. рублей в качестве взноса в уставный капитал.

Изменение статей баланса:

- Увеличение статьи «Денежные средства» 30

- Уменьшение статьи «Дебиторская задолженность» 30

Баланс

Актив Денежные средства 30 Дебиторская задолженность 120

Пассив Уставный капитал 150

Баланс 150 Баланс 150

Всего 21 операция.

Модуль - Финансы предприятия.

Рассмотрены примеры всех типов хозяйственных операций.

Изменение финансового положения компании

Компания ДЖУС занимается производством яблочного сока. Фирма зарегистрирована в декабре 2010 года и начинает свою хозяйственную деятельность с января 2011 года.

Уставный капитал раздел?н на пять равных доли между тремя учредителями:

учредитель X – 1/5 в капитале;

учредитель Y – 1/5 в капитале;

учредитель Z – 3/5 в капитале.

Состав отч?тности

Бухгалтерский баланс – совокупность моментных показателей

Отч?т о прибылях и убытках – совокупность интервальных показателей

Финансовое положение предприятия отражается в балансе

Финансовые результаты отражаются в отч?те о прибылях и убытках

Изменения в финансовом положении отражаются в отч?те о движении денежных средств

Операция 1 УК

Объявлен уставный капитал в размере 150 тыс. рублей (2010 год).

Изменение статей баланса:

- Увеличение статьи «Уставный капитал» 150

- Увеличение статьи «Дебиторская задолженность» 150

Баланс

Актив Уставный капитал 150

Пассив Дебиторская задолженность 150

Баланс 150 Баланс 150

Операция 2 Деньги

Учредитель X вн?с на расч?тный сч?т 30 тыс. рублей в качестве взноса в уставный капитал.

Изменение статей баланса:

- Увеличение статьи «Денежные средства» 30

- Уменьшение статьи «Дебиторская задолженность» 30

Баланс

Актив Денежные средства 30 Дебиторская задолженность 120

Пассив Уставный капитал 150

Баланс 150 Баланс 150

Всего 21 операция.