ЮУрГУ, 2010

Ряд распределения по кредитным вложениям, среднее значение,

модальное и медианное значения, размах вариации, среднее линейное

отклонение, СКО и коэффициент вариации доверительный интервал

генеральной средней.

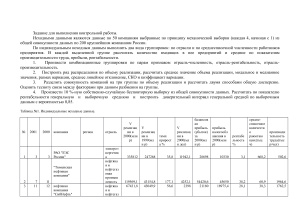

Индивидуальными исходными являются данные по 50 банкам, выбранные

по принципу механической выборки из общей совокупности данных по

200 крупнейшим банкам России (Таблица 1).

По индивидуальным исходным данным выполнить два вида группировок: по городам и по кредитным вложениям. В каждой выделенной группе рассчитать количество входящих в нее предприятий и среднее значение по заданному показателю.

1. Произвести комбинационные группировки по парам признаков: город - кредитные вложения

2. Построить ряд распределения по кредитным вложениям, рассчитать среднее значение, модальное и медианное значения, размах вариации, среднее линейное отклонение, СКО и коэффициент вариации.

3. Разделить совокупность банков на три произвольных неравных группы и рассчитать двумя способами общую дисперсию заданного признака. Оценить тесноту связи между факторами при данном разбиении на группы.

4. Произвести 10 %-ную собственно-случайную бесповторную выборку из общей совокупности 200 данных. Рассчитать по показателю кредитных вложений генеральную и выборочную среднюю и построить доверительный интервал генеральной средней по выборочным данным с вероятностью 0,9.

По индивидуальным исходным данным выполнить два вида группировок: по городам и по кредитным вложениям. В каждой выделенной группе рассчитать количество входящих в нее предприятий и среднее значение по заданному показателю.

1. Произвести комбинационные группировки по парам признаков: город - кредитные вложения

2. Построить ряд распределения по кредитным вложениям, рассчитать среднее значение, модальное и медианное значения, размах вариации, среднее линейное отклонение, СКО и коэффициент вариации.

3. Разделить совокупность банков на три произвольных неравных группы и рассчитать двумя способами общую дисперсию заданного признака. Оценить тесноту связи между факторами при данном разбиении на группы.

4. Произвести 10 %-ную собственно-случайную бесповторную выборку из общей совокупности 200 данных. Рассчитать по показателю кредитных вложений генеральную и выборочную среднюю и построить доверительный интервал генеральной средней по выборочным данным с вероятностью 0,9.