Учебное пособие. — М.: Финансы и статистика, 1994. — 268 с. — ISBN

5-279-01478-8.

Содержание.

Предисловие к русскому изданию.

От автора.

Простые проценты.

Сущность простых процентов и примеры их использования в банковской практике.

Расчет процентных платежей и капитала при различных исходных данных.

Средний срок погашения ссуды одному кредитору.

Ломбардный кредит.

Погашение долга из нового займа.

Расчетный счет.

Методы начисления процентов.

Позитивный метод.

Негативный метод.

Ступенчатый метод.

Потребительский кредит.

Дисконтирование векселей.

Расчет номинальной и дисконтированной величины векселя.

Пролонгация векселя.

Переучет и пролонгация векселя.

Девизы, арбитраж девиз.

Прямое и косвенное установление курса девиз.

Арбитраж девиз.

Сложные проценты.

Коэффициент наращивания.

Декурсивный расчет сложных процентов.

Антисипативный расчет сложных процентов.

Коэффициент наращивания при непрерывной капитализации.

Номинальная и уравнивающая процентные ставки.

Коэффициент дисконтирования.

Коэффициент аккумуляции вкладов.

Совокупная величина вкладов при вложении средств в начале расчетного периода.

Совокупная величина вкладов при вложении средств в конце расчетного периода.

Расчеты при высокой процентной ставке и большом числе расчетных периодов.

Вложения – чаще, чем капитализация.

Вложения – реже, чем капитализация.

Изменяющаяся величина вкладов.

Вклады, возрастающие в арифметической прогрессии.

Вклады, возрастающие в геометрической прогрессии.

Коэффициент приведения вкладов.

Текущая стоимость ряда вкладов постнумерандо.

Текущая стоимость ряда вкладов пренумерандо.

Текущая стоимость отсроченных вкладов постнумерандо.

Текущая стоимость отсроченных вкладов пренумерандо.

Определение среднего срока потоков платежей.

Методы оценки эффективности инвестиций.

Статистические методы.

Срок окупаемости.

Коэффициент эффективности капитальных вложений.

Динамические методы.

Чистая современная стоимость.

Внутренний уровень доходности.

Коэффициент амортизации займа.

Амортизация займа при декурсивном методе расчета сложных процентов.

Взаимосвязь между величиной двух последовательных выплат задолженности.

Расчет величины первой выплаты.

Величина первой выплаты, выраженная через аннуитет.

Расчет последующих выплат через аннуитет.

Величина процентного платежа в различных расчетных периодах.

Оплата части долга за счет первых выплаченных аннуитетов.

Остаток долга после выплаты нескольких аннуитетов.

Расчет одинаковых аннуитетов, если их количество превышает число периодов капитализации.

Погашение займа одинаковыми выплатами.

Амортизация займа при переменной величине выплат.

Выплаты изменяются в арифметической прогрессии.

Выплаты изменяются в геометрической прогрессии.

Амортизация займа с помощью приблизительных значений аннуитетов.

Определение последнего аннуитета (аннуитетного остатка).

Конверсия займа.

Изменение условий погашения займа не совпадает с моментом выплаты аннуитета.

Консолидирование займов.

Оформление облигационных займов.

Эффективная сумма займа и курс займа.

Заем погашается в течение n периодов.

Паритет курсов займа.

Выбор выгодных условий займа.

Амортизация займа при антисипативном вычислении процента на процент.

Обобщенное уравнение.

Составление амортизационного плана в случае одинаковых аннуитетов.

Расчет оплаченной части долга и остатка долга после m первых выплаченных аннуитетов.

Приложение.

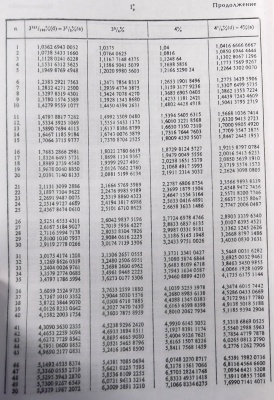

Финансовая таблица – Коэффициенты наращивания.

Финансовая таблица – Коэффициенты дисконтирования.

Финансовая таблица – Коэффициенты аккумуляции вкладов.

Финансовая таблица – Коэффициенты приведения вкладов.

Финансовая таблица – Коэффициенты амортизации займа.

Финансовая таблица – Коэффициенты амортизации займа при антисипативном способе расчета процента на процент.

Литература.

Предисловие к русскому изданию.

От автора.

Простые проценты.

Сущность простых процентов и примеры их использования в банковской практике.

Расчет процентных платежей и капитала при различных исходных данных.

Средний срок погашения ссуды одному кредитору.

Ломбардный кредит.

Погашение долга из нового займа.

Расчетный счет.

Методы начисления процентов.

Позитивный метод.

Негативный метод.

Ступенчатый метод.

Потребительский кредит.

Дисконтирование векселей.

Расчет номинальной и дисконтированной величины векселя.

Пролонгация векселя.

Переучет и пролонгация векселя.

Девизы, арбитраж девиз.

Прямое и косвенное установление курса девиз.

Арбитраж девиз.

Сложные проценты.

Коэффициент наращивания.

Декурсивный расчет сложных процентов.

Антисипативный расчет сложных процентов.

Коэффициент наращивания при непрерывной капитализации.

Номинальная и уравнивающая процентные ставки.

Коэффициент дисконтирования.

Коэффициент аккумуляции вкладов.

Совокупная величина вкладов при вложении средств в начале расчетного периода.

Совокупная величина вкладов при вложении средств в конце расчетного периода.

Расчеты при высокой процентной ставке и большом числе расчетных периодов.

Вложения – чаще, чем капитализация.

Вложения – реже, чем капитализация.

Изменяющаяся величина вкладов.

Вклады, возрастающие в арифметической прогрессии.

Вклады, возрастающие в геометрической прогрессии.

Коэффициент приведения вкладов.

Текущая стоимость ряда вкладов постнумерандо.

Текущая стоимость ряда вкладов пренумерандо.

Текущая стоимость отсроченных вкладов постнумерандо.

Текущая стоимость отсроченных вкладов пренумерандо.

Определение среднего срока потоков платежей.

Методы оценки эффективности инвестиций.

Статистические методы.

Срок окупаемости.

Коэффициент эффективности капитальных вложений.

Динамические методы.

Чистая современная стоимость.

Внутренний уровень доходности.

Коэффициент амортизации займа.

Амортизация займа при декурсивном методе расчета сложных процентов.

Взаимосвязь между величиной двух последовательных выплат задолженности.

Расчет величины первой выплаты.

Величина первой выплаты, выраженная через аннуитет.

Расчет последующих выплат через аннуитет.

Величина процентного платежа в различных расчетных периодах.

Оплата части долга за счет первых выплаченных аннуитетов.

Остаток долга после выплаты нескольких аннуитетов.

Расчет одинаковых аннуитетов, если их количество превышает число периодов капитализации.

Погашение займа одинаковыми выплатами.

Амортизация займа при переменной величине выплат.

Выплаты изменяются в арифметической прогрессии.

Выплаты изменяются в геометрической прогрессии.

Амортизация займа с помощью приблизительных значений аннуитетов.

Определение последнего аннуитета (аннуитетного остатка).

Конверсия займа.

Изменение условий погашения займа не совпадает с моментом выплаты аннуитета.

Консолидирование займов.

Оформление облигационных займов.

Эффективная сумма займа и курс займа.

Заем погашается в течение n периодов.

Паритет курсов займа.

Выбор выгодных условий займа.

Амортизация займа при антисипативном вычислении процента на процент.

Обобщенное уравнение.

Составление амортизационного плана в случае одинаковых аннуитетов.

Расчет оплаченной части долга и остатка долга после m первых выплаченных аннуитетов.

Приложение.

Финансовая таблица – Коэффициенты наращивания.

Финансовая таблица – Коэффициенты дисконтирования.

Финансовая таблица – Коэффициенты аккумуляции вкладов.

Финансовая таблица – Коэффициенты приведения вкладов.

Финансовая таблица – Коэффициенты амортизации займа.

Финансовая таблица – Коэффициенты амортизации займа при антисипативном способе расчета процента на процент.

Литература.