Власова Н.О., Круглова О.А., Безгінова Л. І. Фінанси підприємств: Навчальний посібник

Подождите немного. Документ загружается.

151

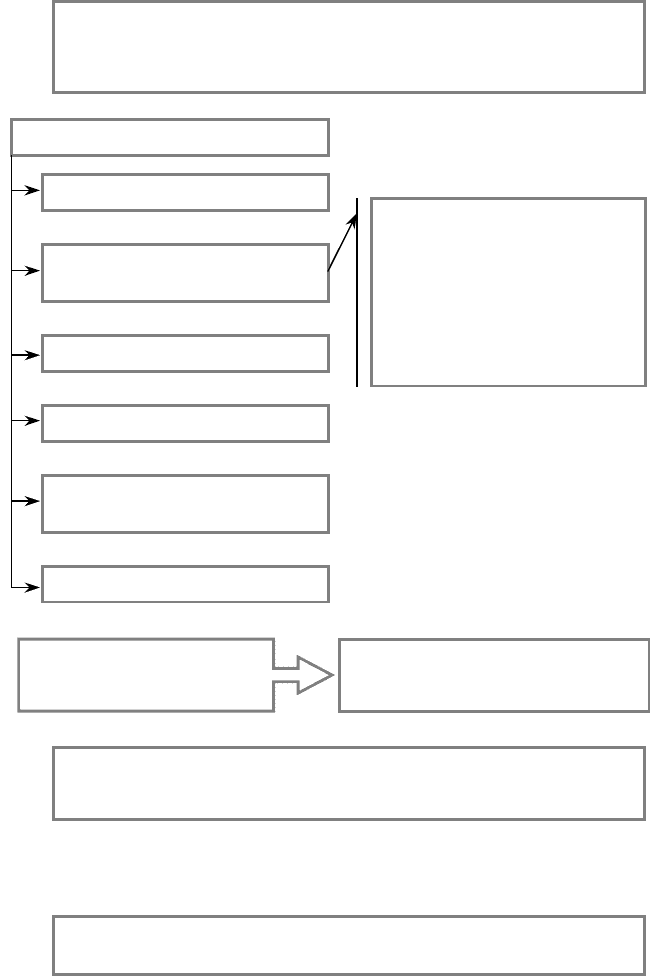

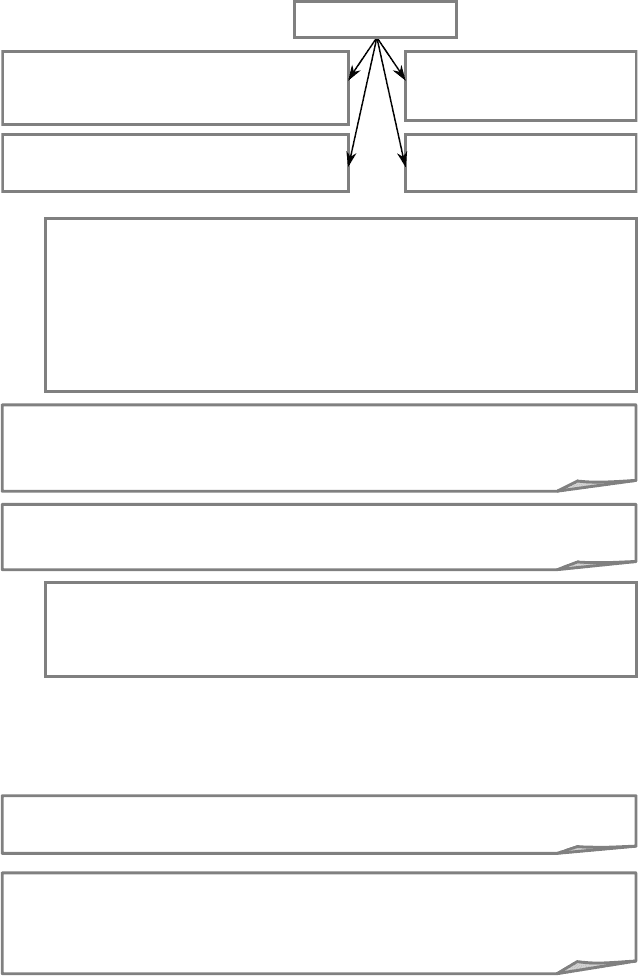

із плаваючою

ставкою

короткострокові

середньострокові

довгострокові

із фіксованою

ставкою

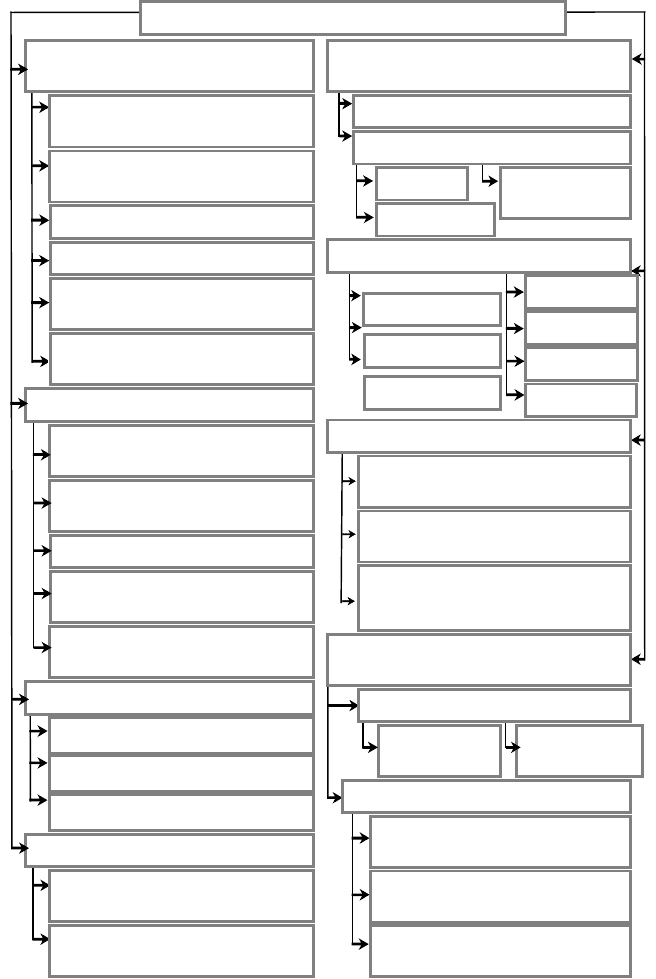

За призначенням

та характером використання

За наявністю

та характером забезпечення

За строками використання

для фінансування оборотного ка-

піталу

для фінансування основного капі-

талу

будівельні позички

сільськогосподарські позички

позички небанківським фінансо-

вим установам

позички державним закладам та

органам управління

забезпечені (ломбардні) кредити

бланкові (незабезпечені) кредити

безтермінові

прострочені

відстрочені

термінові

кредити, що надаються підпри-

ємствам в одноразовому порядку

кредити, які надаються відповід-

но до відкритої кредитної лінії

гарантовані (

р

езервні) кредити

кредити із заздалегідь обумовле-

ною датою надання

кредити з наданням при виник-

ненні необхідності

За способами погашення

кредити, які погашаються пост

у

-

пово

кредити з одночасною сплатою пі-

сля закінчення строку

кредити, які погашаються відпові-

дно до особливих умов, передба-

чених

у

к

р

едитній

у

годі

За характером

та способом сплати відсотка

кредити зі сплатою відсотків по мірі

використання позичених коштів

кредити зі сплатою відсотків у м

о

-

мент отримання позичених коштів

За кількістю кредиторів

прямі кредити

консорціальні кредити

позики участі (паралельні кредити)

заставою

страхуванням

поручництвом,

гарантією тощо

За методом повернення суми боргу

повернення частковими сумами

протягом дії кредитного договору

повернення наприкінці дії креди-

тного договору

за видом ставки відсотка

за способом сплати відсотка

кредити зі сплатою відсотків у м

о

-

мент погашення позичених коштів

КЛАСИФІКАЦІЯ БАНКІВСЬКИХ КРЕДИТІВ

За методами надання

152

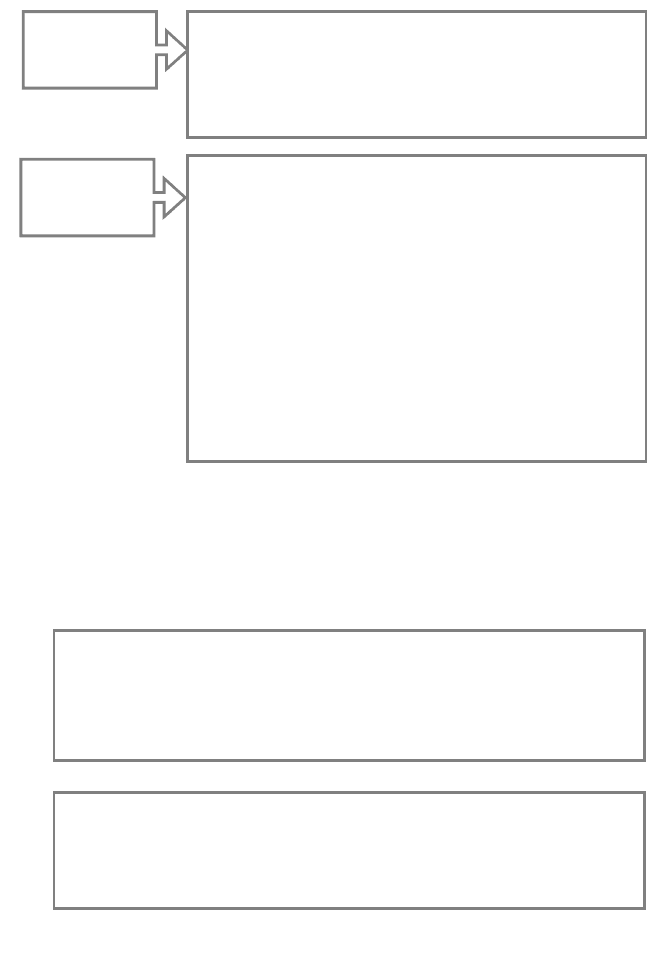

Ломбардний

кредит

надається під заставу високоліквідних активів із фор-

мою забезпечення у вигляді:

—

застави майна позичальника (нерухомість, цінні

папери, товарно-матеріальні цінності, транспортні та

товарні документи);

—

прав позичальника на інтелектуальну власність,

землю;

—

гарантії чи поручництва (банків,

коштами чи май-

ном третьої особи);

—

переуступка контрактів, вимог і рахунків позича-

льника до третьої особи на користь банку;

—

договору страхування відповідальності позичаль-

ника з несплати

заборгованості за кредитом; іншими

грошовими вимогами позичальника до третьої особи;

—

іншого забезпечення (страховий поліс).

Обліковий

(вексельний)

кредит

надається векселедержателю банком шляхом купівлі

(обліку) векселя до настання строку платежу; зазна-

чена у векселі сума зменшується банком на розмір

облікового відсотка, комісійних платежів та інших

накладних витрат.

7.2. ПОРЯДОК НАДАННЯ БАНКІВСЬКОГО КРЕДИТУ

Процес визначення потреби в банківському кредиті проходить

низку етапів (рис. 7.2).

Потреба підприємства в кредитах під інвестиційні проекти

визна-

чається на основі інвестиційної програми за окремими етапами її реа-

лізації та з урахуванням власних джерел фінансування (амортизаційні

відрахування, частина прибутку, яка спрямовується на реконструкцію,

технічне переоснащення, нове будівництво).

Потреба підприємства в кредитах для форм

у

вання оборотних

коштів

визначається з урахуванням потреби в оборотних коштах у

цілому й за окремими напрямками, наявності власних оборотних

коштів на початок періоду, можливості поповнення оборотних коштів

за рахунок прибутку підприємства та зменшення кредиторської забор-

гованості.

Порядок отримання банківського кредиту підприємством та-

кий (рис. 7.3).

153

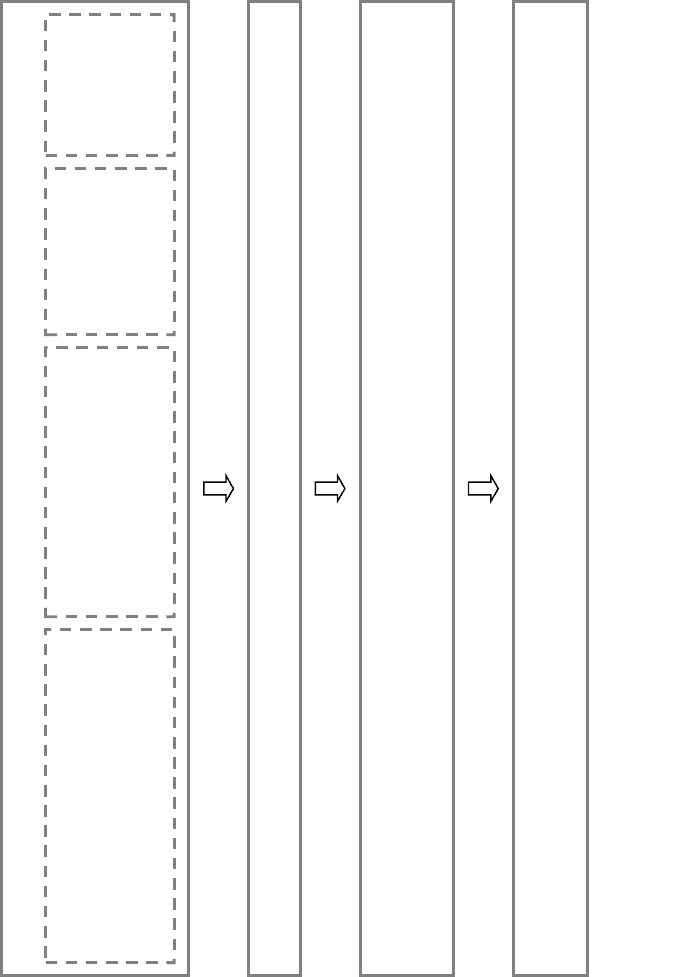

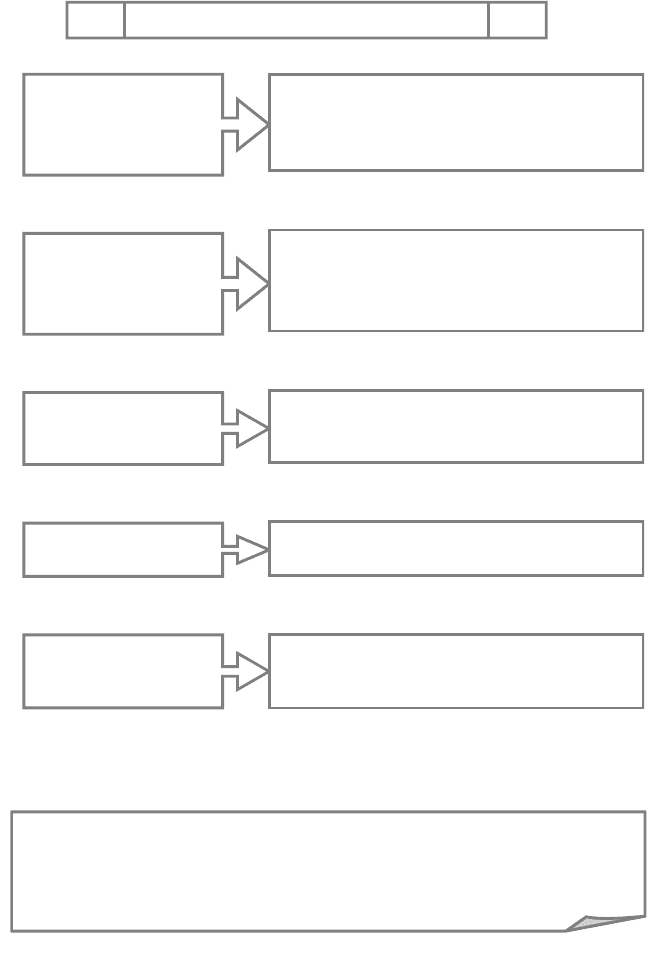

Визначення основних цілей залучення кредитних рес

у

рсів

Поповнення необхідного обсягу о

б

о-

ротних активів оборотних активах

:

—

формування виробничих запасів;

—

формування незавершеного вироб-

ництва;

—

ф

о

р

м

у

вання готової п

р

од

у

кції

Формування необхідного обс

я

-

гу необоротних активів

:

—

фінансування відтворення

основних фондів;

—

фінансування інших інвес-

тиційних п

р

оектів

З

абезпечення

соціально-

побутових

потреб

працівників

З

абезпечення

інших

тимчасових

потреб

Розрахунок потреби в коштах за визначеними цілями

в

ц

ілом

у

та за ок

р

емими нап

р

ямками

Визначення необхідного розміру залучення банківських кредитів

на покриття збільшення потреби в оборотних активах, необоротних активах,

забезпеченні соціально-побутових потреб працівників

та інших тимчасових потреб підприємства

Вибір форм залучення банківського

кредиту виходячи із цілей і специфіки господарської

діяльності підприємства

Рис. 7.2. Процес визначення потреби в банківському кредиті

для формування активів та забезпечення інших потреб підприємства

153

154

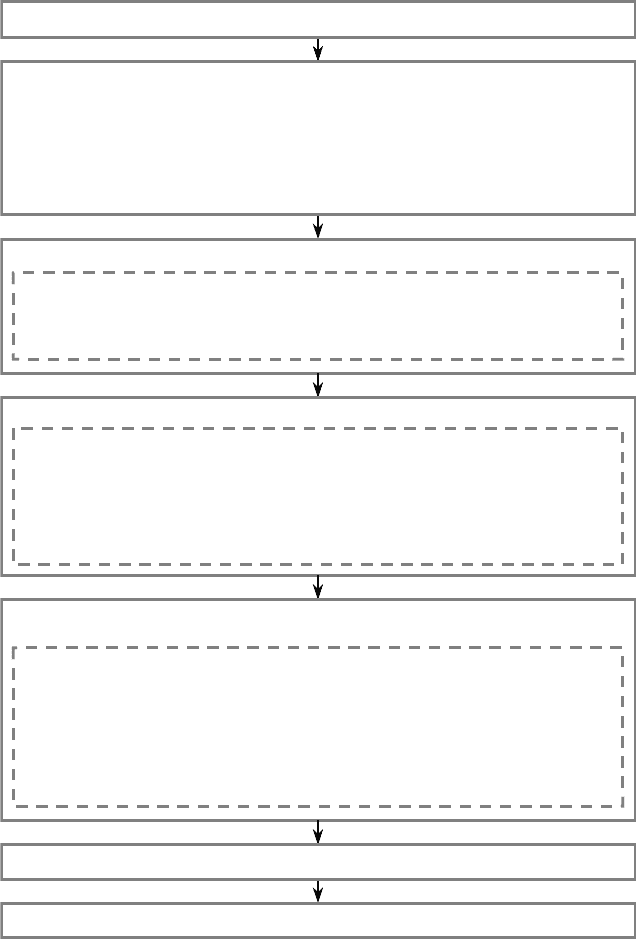

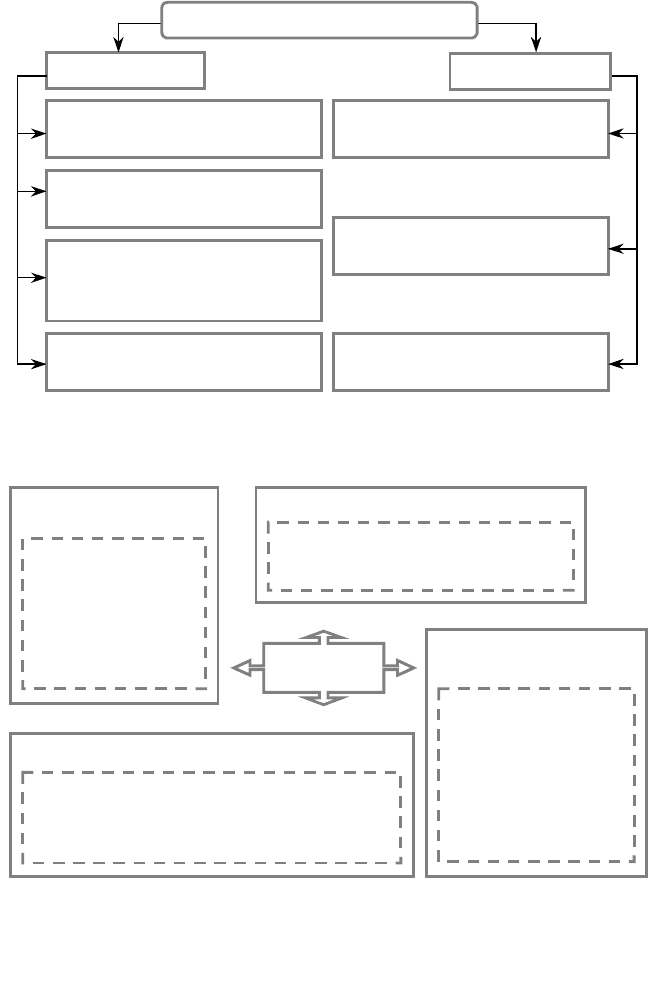

Надання підприємством в банк заяви та документів:

Основні документи, необхідні для визначення його юридичного статусу, фінансово-

го стану, оцінки проекту, аналізу можливості його успішної реалізації, забезпечення

кредиту (кредитна заява, копії засновницьких документів, бізнес-план проекту, ба-

ланси та звіти про фінансові результати, перелік та розрахунок вартості майна, що

передається в заставу).

І

нші документи, необхідні для проведення поглибленого аналізу фінансового стану

позичальника).

Оцінка вибору банком

Вивчення інформації щодо підприємства, оцінка його ділової репутації та імі-

джу, аналіз кредитоспроможності, поглиблене обстеження його фінансового ста-

ну, вимірювання ступеня ризику, прогнозування перспектив розвитку підприєм-

ства та перевірка наявності джерел і гарантій погашення кредиту.

Оцінка кредитоспроможності підприємства

Визначення на основі системи показників класу кредитоспроможності підприєм-

ства-позичальника, виходячи з якого визначають умови надання кредиту.

Елементи оцінки кредитоспроможності позичальника: правоздатність, фінансо-

ва стійкість, платоспроможність, ефективність використання майна.

На основі показників і їх відносної оцінки визначається клас кредитоспроможно-

сті підприємства-позичальника, виходячи з якого визначають умови надання

кредиту.

Прийняття банком рішення щодо доцільності видачі

підприємству кредиту та укладання з ним кредитного договору

П

озичальники вищого класу

— відкриття кредитної лінії, кредитування за кон-

токорентним рахунком, видача в разовому порядку бланкових кредитів без за-

безпечення із стягуванням зниженої відсоткової ставки.

П

озичальники середнього класу

— кредитування відбувається за звичайних

умов (за наявності відповідних форм забезпечення).

П

озичальники нижчого класу

— розмір кредиту не перевищує величини стату-

тного капіталу підприємства, відсоткова ставка за кредит встановлюється на ви-

щому рівні.

Попередні переговори підприємства з банком щодо надання кредиту

Контроль за виконанням підприємством умов кредитування

Надання кредиту підприємству

Рис. 7.3. Порядок отримання банківського кредиту підприємством

155

З урахуванням оцінки кредитоспроможності позичальника банк при-

ймає рішення щодо доцільності видачі підприємству кредиту та укла-

дає з ним

кредитний договір

, зміст якого визначається підприємст-

вом і банком самостійно.

Мета кредитування

Наглядова функція банку в про-

цесі кредитування

Права та відповідальність сторін

Спосіб забезпечення кредит

у

Умови, сума й порядок надання

та погашення кредиту

Відсоткова ставка

Зміст кредитного договор

у

—

граничний розмір кредиту;

—

термін залучення кредиту;

—

умови сплати основної суми

боргу;

—

рівень, форма та вид ставки

відсотків, умови її сплати;

—

форма забезпечення кредиту;

—

інші умови, пов’язані з оде-

р

жанням кредиту.

К

ритерій забезпечення ефе

-

ктивного використання кре

-

дитних ресурсів

р

ізниця між періодом використання

кредиту та періодом обігу активів,

на формування яких він залучався.

Ч

им вище позитивне значення цієї різниці, тим ефективніше викори-

стання залученого кредиту та вище можливості прискорення його по-

вернення.

На фінансовий стан суб’єктів господарювання суттєво впли-

вають умови погашення кредитів.

П

орядок погашення кредит

у

— спосіб погашення основної його с

у

-

ми і нарахованих відсотків.

156

Види кредитів за характером погашення

Позики,

які погашаються

поступово

Позики, які погаша-

ються одноразовим

платежем після

закінчення терміну

частина основної суми кредиту виплачуєть-

ся рівними внесками протягом його строку,

більша частина сплачується після закінчен-

ня строку кредитування.

підприємство одночасно сплачує банк

у

суму основного боргу та нарахованих

відсотків.

Амортизаційні

позики

виплата основної суми боргу та відсотків

здійснюється регулярно рівномірними вне-

сками.

Дисконтні

позики

Інші способи пога-

шення, що зазначені в

кредитному договорі

передбачають утримання позикового відсо-

тка (дисконту) під час видачі кредиту.

надання підприємству пільгового період

у

кредитування (відстрочки погашення кре-

диту та ін.).

7.3. КОМЕРЦІЙНЕ КРЕДИТУВАННЯ ПІДПРИЄМСТВ

Комерційний кредит

— економічні, кредитні відносини, які виникають

між окремими суб’єктами підприємницької діяльності; пов’язаний з то-

р

говельно-посередницькими операціями; відповідна кредитна угода між

двома підприємствами — продавцем (кредитором) і покупцем (позича-

льником

)

.

Комерційний кредит має свої переваги і недоліки.

157

Коме

р

ційне к

р

едит

у

вання

Переваги

Недоліки

оперативність надання коштів

у

товарній формі

технічна нескладність оформ-

лення угоди

надання підприємству ширших

можливостей маневрування обо-

р

отними коштами

сприяння розвитку кредитного

р

инк

у

обмежені можливості в часі та

р

озмірах

наявність помітного ризику для

кредитора

можливість небажаного вплив

у

банків, що дисконтують векселі

На практиці застосовуються різні види оформлення комерцій-

ного кредиту.

За відкритим

рахунком:

Із відстрочкою платежу:

У формі консигнації:

Застосовується, коли

постачання наступної

партії товарів на умо-

вах комерційного кре-

диту здійснюється до

моменту погашення

попередньої заборго-

ваності

Із використанням

векселів:

оговорюється умовами контракту на

постачання товарів і не потребує спеці-

альних документів на його оформлення

використовується в господарських операціях під-

приємства з його постійними постачальниками

при багаторазових поставках заздалегідь узгодже-

ного асортименту товарів дрібними партіями

Комерційний

кредит

вид зовнішньоекономіч-

ної комісійної торгове-

льної операції, за якою

постачальник (консиг-

нант) відвантажує това-

ри на склад підприємств

а

(консигнатора) з дору-

ченням їх реалізації

Рис. 7.4. Різновиди оформлення комерційного кредиту

Використання звичайних і переказних векселів є одним із

найбільш перспективних видів комерційного кредитування.

158

Простий вексель

— зобов’язання векселедавця сплатити за векселем век-

селедержателю, який має право на отримання платежу.

Переказний вексель (тратта)

— наказ боржнику (трасату) про сплату в

зазначений строк визначеної у векселі суми третій особі — першому утри-

мувачу (

ремітенту); може бути переданий одним утримувачем іншому че-

р

ез спеціальний передаточний напис (індосамент), що виконаний індосан-

том на зворотному боці векселя або, через нестачу місця для передаточних

записів, на додатковому листі (

алонжі).

Банки не тільки видають гарантії, але й забезпечують облік

(дострокове погашення) векселів.

Облік векселів — швидке перетворення дебіторської заборгованості

постачальника на грошові кошти на його розрахунковому рахунку в

банку.

7.4. ІНШІ ФОРМИ КРЕДИТНИХ ВІДНОСИН

У процесі господарської діяльності підприємств також вико-

ристовуються інші форми кредитування.

Облігаційні позики

— важлива форма запозичень в ринкових умовах гос-

подарювання.

Облігація — основний вид боргових зобов’язань, згідно з яким пози-

чальник (емітент) має сплатити кредитору (власнику) по завершенні

визначеного терміну певну суму та суму щорічного доходу.

Емітентами облігацій можуть бути держава, підприємства, іноземні

організації. Більшість операцій з облігаціями, які емітують підприємс-

тва, здійснюється на первинному ринку. Їх первинними покупцями є

комерційні банки, інвестиційні

компанії та фонди, страхові організації

й інші фінансові посередники.

159

—

іменні;

—

на пред’явника

—

процентні;

—

безпроцентні (цільові)

—

з обмеженим обігом;

—

ті, що вільно обертаються на ринку

—

з фіксованою купонною ставкою;

—

з плаваючою купонною ставкою;

—

безкупонні

Види облігацій

Акцептний кредит

— форма кредитування, що використовується, як пра-

вило, у зовнішній торгівлі і надається постачальником імпортеру шляхом

акцепту банком трат, які виставлені на нього експортером.

Недоліки облігаційної форми кредитування:

1) імовірність не придбання облігацій інвесторами під час розміщення

випущених облігацій на відкритому ринку;

2) більш стохастична вартість облігацій порівняно з вартістю банків-

ського кредиту;

3) залежність вартості облігацій від витрат на розміщення (через залу-

чення спеціалізованих посередників (брокерських і фінансових ком-

паній) для розміщення облігаційної позики).

Векселеотримувач отримує в банку зазначену у векселі суму за відра-

хуванням вексельного відсотка, комісійних платежів й інших наклад-

них витрат. Закриття кредиту здійснюється на підставі повідомлення

банку про оплату векселя.

Обліковий (вексельний) кредит

— кредит, що надається банком векселе-

отримувачу шляхом покупки (обліку) векселя до настання строку платежу.

Оскільки вексель, який виписується підприємством, вважаєть-

ся менш надійним за банківський, часто ліквідність таких фінан-

сових інструментів підтримується банком у формі авалю.

Факторингові операції

— одна з форм кредитування торговельних опера-

цій; посередницькі операції зі стягнення спеціальною спеціалізованою

компанією або банком грошових коштів із боржників свого клієнта та

управління його борговими вимогами.

Аваль

— форма банківської гарантії оплатити вексель у разі непогашення

його підприємством, яке його випустило.

160

Лізинг

— різновид орендних відносин; основний вид підприємницької діяльності,

спрямований на інвестування тимчасово вільних або залучених фінансових коштів у

майно, яке передається за договором оренди юридичним або фізичним особам за

відповідну плату в тимчасове користування.

Сутність факторингу: факторська компанія купує в підприємства-

постачальника всі права, які виникають з моменту постачання товару покуп-

цю, і сама стягує борг. При цьому постачальник отримує більшу частину суми

за поставлену продукцію відразу після відвантаження товару. Після отримання

платежу від покупця сума, що залишилася, із відрахуванням відсотків і комі-

сійних факторської фірми

сплачується постачальнику.

Переваги постачальника під час використання факторингових операцій:

—

гарантія реалізації своїх вимог до платника;

—

звільнення від кредитного ризику неплатежу;

—

покращення структури балансу;

—

економія на бухгалтерських і адміністративних витратах у разі ведення об-

ліку факторською компанією.

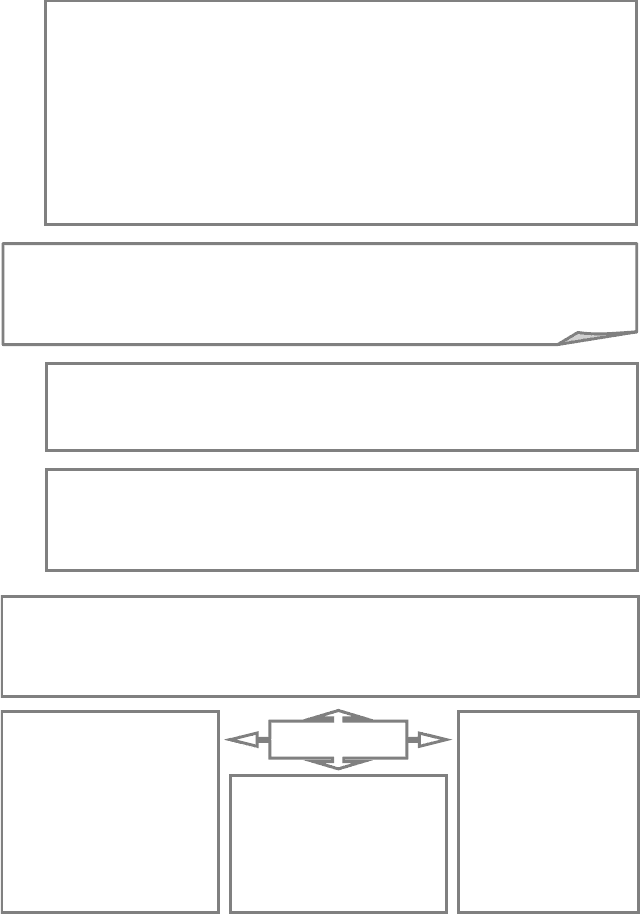

Об’єкти лізингу

— рухоме та нерухоме майно, яке належить за діючою кла-

сифікацією до основних засобів, крім майна, що заборонено до вільного обіг

у

на ринку (об’єкти оренди державного майна, земельні ділянки та інші природ-

ні об’єкти).

Лізингу притаманний

тристоронній характер

взаємовідносин:

—

лізингодавець (передає в користування об’єкти лізингу згідно з договором);

—

лізингоодержувач (отримує в користування об’єкти лізингу за договором);

—

постачальник лізингового майна (виробник устаткування, який передає

власне майно, що є об’єктом лізингу).

Операційна оренда — го-

сподарська операція, яка

передбачає передачу орен-

додавцю права користу-

вання основними засобами

на строк, що не перевищує

строку їх повної амортиза-

ції, із обов’язковим їх по-

верненням власнику після

закінчення строку дії орен-

дної

у

годи.

Види оренди

Фінансова оренда — господарська операція, що передбачає придбання орендодав-

цем за замовленням орендатора основних засобів із подальшим їх переданням у ко-

ристування орендатору на строк, що не перевищує строку повної амортизації такого

майна, з обов’язковою подальшою передачею права власності на основні засоби

орендатору.

Оренда землі — господа

р

-

ська операція, яка передба-

чає надання іншим юриди-

чним чи фізичним особам

на певний термін, за цільо-

вим призначенням та за

орендну плату.

Зворотна оренда

—

господарська операція,

що передбачає продаж

основних засобів фі-

нансовій організації з

одночасним зворотним

отриманням таких ос-

новних засобів в опе-

ративний або фінансо-

вий лізинг.

Рис. 7.6. Види лізингових (орендних) операцій відповідно

до Закону України «Про оподаткування прибутку підприємств»