Видяпин В.И., Добрынин А.И., Журавлёва Г.П., Тарасевич Л.С. Экономическая теория

Подождите немного. Документ загружается.

продукт (ЧОП), валовой внутренний продукт (ВВП), чистый на-

циональный продукт (ЧНП) и национальный доход (НД).

Первые три показателя долгое время являлись основными при

оценке результатов годового производства в нашей стране. В основе

методологии их исчисления лежала марксистская доктрина о деле-

нии общественного производства на материальное и нематериаль-

ное и соответствующем делении общественного труда (как един-

ственного источника создания стоимости выпускаемого продукта)

на производительный и непроизводительный. Производительным

считался только труд, затраченный в сфере материального произ-

водства, понятие которого связывалось с созданием продукции,

имеющей натурально-вещественную форму, и доведением ее до

конечных потребителей.

Статистически валовой общественный продукт исчислялся как

сумма всех производимых за год благ, создаваемых в отраслях, от-

несенных к сфере материального производства (промышленность,

сельское и лесное хозяйство, строительство, грузовой транспорт,

связь, обслуживающая производство, отрасли общественного пи-

тания и ряд других), т.е. оценивался сам факт создания продукта

вне зависимости от того, был данный продукт реализован или нет.

Методика исчисления данного показателя путем суммирования ва-

лового выпуска взаимосвязанных отраслей предусматривала вклю-

чение в его состав промежуточного продукта (ПП), т.е. продукта,

используемого в течение года в процессе производства. В результате

возникал повторный счет затрат сырья, материалов, инструмента,

топлива и энергии, учитываемых на разных стадиях производствен-

ного цикла одних и тех же товаров.

В целях исключения повторного счета использовался показатель

конечного общественного продукта, рассчитываемого как разность

между валовым и промежуточным продуктами. С помощью этого

показателя оценивались затраты денежных средств на выпуск пред-

метов потребления и инвестиционных товаров.

По своему материально-вещественному составу КОП состоит

из предметов потребления и продуктов инвестиционного назначе-

ния, включающих, во-первых, созданные в течение года средства

труда, направляемые как на возмещение выбывших, так и на их

увеличение, во-вторых, прирост запасов предметов труда и про-

дукции на складах предприятий. В стоимостной структуре КОП вы-

деляются два основных элемента — амортизационные отчисления

(АО) и денежный эквивалент произведенного ЧОП, который, со-

гласно марксистскому пониманию труда, интерпретировался как

вновь созданная стоимость, т.е. национальный доход (НД). В составе

НД на стадии его использования выделяются такие элементы, как

фонд потребления (ФП), фонд накопления (ФН) и чистый экс-

порт (ЧЭ — разница между экспортом и импортом). Таким обра-

зом, в его состав не включаются средства труда, идущие на возме-

щение выбывших из процесса производства.

381

Связь между показателями общественного продукта, исчислен-

ными на основе рассмотренной методологии, может быть пред-

ставлена следующим образом:

ВОП

-

ПП

=

КОП;

КОП

-

АО = ЧОП =

=

НД

= ФН +

ФП

+

ЧЭ.

(1)

В экономической теории и статистике зарубежных стран, а на-

чиная с 1988 г. и в нашей стране для измерения общественного

продукта используются показатели, исчисленные на основе систе-

мы национальных счетов (СНС).

На базе СНС рассчитываются следующие показатели обществен-

ного продукта.

Валовой национальный продукт (ВНП), представляющий рыноч-

ную ценность всех предназначенных для конечного потребления

пш—-

варов и услуг, произведенных в течение года с помощью факторов

производства, принадлежащих данной стране.

Он близок по своему экономическому смыслу к показателю КОП,

но превышает его на стоимость услуг нематериального производ-

ства. ВНП включает стоимость благ, произведенных в текущем пе-

риоде. Следовательно, в него не включаются рыночные цены про-

даваемых в данном году, но существовавших ранее товаров, таких,

как построенные ранее дома, подержанные автомобили или ста-

ринные картины. Вместе с тем комиссионные вознаграждения тор-

говых посредников, продающих эти товары, включаются в состав

ВНП, поскольку посредники оказывают текущие услуги по согла-

сованию интересов продавцов и покупателей и эти услуги являют-

ся составной частью общего объема производства данного года.

Валовой внутренний продукт (ВВП) является своеобразной мо-

дификацией ВНП, но в отличие от последнего определяется как

стоимость всей совокупности конечных товаров и услуг, произве-

денных в данной стране в течение года. На основе ВВП учитывают-

ся конечные результаты производственной деятельности на терри-

тории данной страны всех экономических субъектов независимо от

их национальной принадлежности. Различие между ВНП и ВВП дво-

якое. С одной

стороны,

при расчетах ВВП из ВНП вычитается сум-

ма доходов от использования ресурсов данной страны за рубежом

(заработная плата, проценты, дивиденды и т.д.).

С

другой

стороны,

при расчете ВВП к ВНП прибавляются аналогичные доходы инос-

транцев, получаемые в данной стране. Например, дивиденды, по-

лучаемые иностранными инвесторами, учитываются в ВНП стра-

ны их постоянного проживания и ВВП страны, акции корпораций

которой приобретены иностранцами. Когда ВНП превышает ВВП,

жители данной страны получают за границей больше доходов, чем

иностранцы получают в данной стране. Обратная ситуация (ВВП >

ВНП) означает, что иностранцы получают больше доходов от про-

изводственной деятельности в данной стране, чем жители данной

382

страны за границей. Как правило, разница между ВВП и ВНП не-

значительна и составляет +1% от ВВП. В соответствии с рекоменда-

циями статистической службы ООН в большинстве стран (в том

числе в России) в качестве основного показателя измерения обще-

ственного продукта используется показатель ВВП. В США и Япо-

нии в качестве основного используется показатель ВНП.

Следует отметить, что в США помимо показателей ВНП и ВВП,

отражающих фактический объем годового производства, экономи-

ческий совет при президенте рассчитывает потенциальный ВНП,

показывающий производственные возможности страны при пол-

ном использовании трудовых ресурсов (естественном уровне безра-

ботицы). Такой расчет позволяет учесть результаты экономической

политики правительства в сфере занятости.

Чистый национальный продукт (ЧИП) представляет собой сум-

му конечной продукции и услуг, оставшуюся для потребления после

замены списанного оборудования. Он меньше ВНП на сумму амор-

тизационных отчислений.

Национальный доход (НД) характеризует

величину

доходов всех

поставщиков производственных ресурсов, с помощью которых со-

здается ЧНП. Единственным компонентом ЧНП, который не отра-

жает текущего вклада экономических ресурсов, являются косвен-

ные налоги на бизнес (акцизы, таможенные пошлины, фискаль-

ные монопольные налоги). Поэтому при исчислении НД величина

последних вычитается из денежного объема ЧНП. Необходимость

такого расчета определяется тем, что государство, взимая косвен-

ные налоги, ничего не вкладывает в производство и поэтому его

нельзя рассматривать как поставщика производственных ресурсов.

На основе показателя национального дохода стоимость произ-

веденных в стране конечных товаров и услуг оценивается по фак-

торным издержкам, а не по рыночной стоимости, завышенной по

сравнению с факторными издержками на величину косвенных на-

логов. Таким образом, он представляет собой чистый "заработан-

ный доход общества". Этим и определяется значение НД как мак-

роэкономического показателя результатов национального произ-

водства и его широкое применение в теоретическом анализе.

Следует отметить, что проблеме национального дохода на про-

тяжении длительного периода развития экономической теории уде-

лялось достаточно большое внимание представителями классиче-

ской школы экономической мысли. Еще в

1664

г. один из основопо-

ложников классической школы экономической мысли — английский

ученый У.Петти составил баланс доходов и расходов населения

Англии, определив на его основе НД как сумму доходов всего насе-

ления, полученную от труда и владения имуществом (землей, дома-

ми и капиталом).

Другие представители этого направления экономической мысли —

А.Смит и Д.Рикардо дали теоретическое обоснование единства по-

нятий

"национальный

доход" и "общественный продукт". Опреде-

383

ляя стоимость последнего суммой доходов общества, они впервые

поставили вопрос о необходимости исключения из стоимости всех

товаров стоимости использованных при их создании средств про-

изводства.

Вывод о единстве общественного продукта и национального до-

хода получил в дальнейшем свое новое теоретическое обоснование

в трудах французского экономиста Ж.Б.Сэя, который построил свою

систему доказательств на выявлении роли факторов производства —

труда, земли и капитала в создании полезности и стоимости про-

дуктов и услуг. Заключив, что эти факторы создают как полезность,

так и стоимость каждого блага, он трактовал стоимость всех про-

дуктов как сумму доходов трех классов — рабочих, землевладель-

цев и капиталистов.

В настоящее время эта концепция признается большинством эко-

номистов всех научных школ и направлений, за исключением ор-

тодоксальных марксистов, продолжающих вслед за К.Марксом на-

стаивать на том, что стоимость общественного продукта создается

только живым трудом, который в процессе производственной дея-

тельности прибавляет (переносит) стоимость использованных

средств производства на стоимость всего общественного продукта.

В результате последняя включает не только вновь созданную, но и

перенесенную стоимость, а превышение национального дохода над

доходами рабочих сферы материального производства определяет-

ся отношениями перераспределения, базирующимися на экономи-

ческом принуждении (эксплуатации).

В центре внимания современных экономистов, разрабатываю-

щих методологию измерения общественного продукта, находится

проблема теневой экономики и оценки сделок, совершаемых неле-

гально и не учитываемых официальной статистикой. Проблема те-

невой экономики, рассматриваемая с позиций методологии исчис-

ления показателей общественного продукта, заключается в следу-

ющем.

Во-первых, существование теневой экономики может занижать

официальные оценки общественного продукта по сравнению с

фактическим выпуском. Во-вторых, соотношение между объемами

производства в легальной и теневой экономике может меняться во

времени. Если это соотношение постоянно, то официальные пока-

затели будут правильно отражать изменение выпуска во времени.

Но если относительный вес теневой экономики возрастает, то офи-

циальные оценки темпов роста общественного продукта будут мень-

ше действительных темпов роста.

Существуют два основных типа

сделок,

которые люди стараются

скрыть: сделки, совершаемые с нарушением тех или иных законо-

дательных актов или

правительственных

установлений (например,

налоговых или

.иммиграционных

законов), и сделки, которые не-

законны сами по себе (например, торговля наркотиками). Между

этими видами сделок существует принципиальная разница. Сдел-

384

ки, совершаемые нелегальным путем с целью уклонения от нало-

юв

или избежания потерь доходов, получаемых от правительства,

по не являющиеся нелегальными по своей сути (например, работа

м\

наличный расчет в период получения пособия по безработице),

по логике исчисления общественного продукта должны были бы

включаться в показатели его оценки при наличии соответствующих

данных. Сделки, незаконные по существу, не увеличивают обще-

ственного продукта, поэтому полученный от их совершения доход

не может включаться в состав показателей, используемых для его

измерения, даже в том случае, если он может быть измерен.

Исследования в области теневой экономики пока не привели к

созданию общепринятой методики оценки ее масштабов. Имеющи-

еся оценки очень сильно различаются между собой. Так, для США

они варьируют от 3 до 30% ВНП, для России — от 10 до 50%

ВНП.

2. Система национального счетоводства.

Методология исчисления основных

макроэкономических показателей

Система национальных счетов (СНС) представляет собой свод

балансовых экономических таблиц, отражающих, с одной стороны,

расходы субъектов хозяйственной деятельности на покупку това-

ров, с другой — их доходы от результатов хозяйственной

деятель-

ности. Основная цель национального счетоводства заключается в

получении на основе данных статистической отчетности количе-

ственной информации о производстве, распределении и об исполь-

зовании общественного продукта. Для этого по каждому из макро-

экономических субъектов и народному хозяйству в целом составля-

ется система функциональных

счетов,

отражающих участие данного

субъекта в следующих хозяйственных процессах:

производстве благ и услуг;

образовании национального дохода;

распределении национального дохода;

перераспределении национального дохода;

использовании национального дохода;

изменении имущества;

кредитовании и финансировании.

Национальные счета позволяют упорядочить информацию о хо-

зяйственной деятельности, играя в национальной экономике роль,

подобную системе бухгалтерских счетов на предприятии. При

под-

счете макроэкономических показателей на основе СНС не прово-

дятся различия между материальным и нематериальным производ-

ством. Поэтому в них учитываются все оплаченные товары и услу-

ги. Единственными видами производства, не учитываемыми в СНС,

являются производство товаров и услуг домашними хозяйствами

для внутреннего потребления; производство промежуточного про-

13 «Экономическая теория»

OOD

дукта, потребляемого внутри сферы бизнеса, и нелегальное произ-

водство товаров и услуг.

Стандартная система национальных счетов, разработанная Ста-

тистической комиссией ООН, применяется в мировой практике с

1953 г. В настоящее время национальные счета составляются в более

чем 100 странах мира.

Основу системы национальных счетов составляет счет ВВП или

ВНП, которые связаны между собой следующим соотношением:

ВВП = ВНП - СФД, (2)

где СФД — сальдо факторных доходов, поступающих из-за грани-

цы, и факторных доходов, полученных зарубежными инвесто-

рами в данной стране.

Принятый в качестве основного показатель

(ВВПили

ВНП)

рас-

считывавшей

двояким образом. С одной стороны, он определяется

как сумма расходов конечных пользователей на покупку товаров и

услуг, с другой — как сумма доходов субъектов хозяйственной дея-

тельности, созданных в процессе производства. В сводной таблице

СНС первый подход характеризует счет производства, второй —

счет распределения.

Очевидно,

что при исчислении на основе раз-

ных способов величина показателя должна быть одинакова, по-

скольку купля (расходование денег) и продажа (получение денег)

являются двумя сторонами одной и той же сделки. То, что потраче-

но на производство продукта, является доходом для тех, кто вло-

жил свой человеческий, вещественный и денежный капитал в со-

здание продукта и его реализацию на рынке. Это положение может

быть представлено в виде тождества:

Объем расходов, произведенных в данном году =

= Денежный доход, полученный от производства продукции

данного года.

При расчете ВНП по расходам суммируются следующие основ-

ные виды расходов:

личные потребительские расходы

(Q,

включающие денежные

средства населения, направляемые на покупку товаров текущего

потребления (хлеб, молоко, зубная паста и т.д.), товары длитель-

ного пользования (автомобили, бытовая техника и др.), а также на

оплату услуг (парикмахеры, врачи, юристы и др.);

валовые частные внутренние инвестиции

(/#),

состоящие их по-

купок предпринимателями машин и оборудования, всех затрат на

строительство и изменений запасов оборотных фондов;

государственные закупки товаров и услуг (<7), включающие рас-

ходы федеральных и местных органов власти на приобретение ко-

нечной продукции и покупку всех производственных ресурсов.

386

Единственным видом бюджетных расходов государства, не вхо-

дящим в этот элемент совокупных расходов, являются трансферт-

ные платежи, которые не отражают увеличения текущего произ-

водства, а являются формой перераспределения государственных

расходов;

чистый экспорт (NX), представляющий разницу между величи-

ной затрат иностранцев на покупку товаров данной страны и объе-

мом расходов страны на покупку иностранных товаров.

Таким образом, расчет произведенного ВНП/ВВП по расходам

может быть представлен уравнением:

Y= C+ Ig+ G+

NX,

(3)

где

Y—

показатель ВНП или ВВП, принятый в стране в качестве

основного.

Исчисление данного показателя по доходам характеризует по-

рядок его распределения на доходы субъектов хозяйственной дея-

тельности (вознаграждение за труд, рентные платежи, процент,

прибыль) и образование распределенных средств, не связанных с

выплатой

доходов.

Вознаграждение за труд наемных работников (W) является са-

мой крупной статьей доходов. К этой категории доходов относятся:

заработная плата, выплачиваемая фирмами наемным работникам,

а также множество дополнений к заработной плате (взносы пред-

принимателей на социальное страхование, в частные фонды соци-

ального

обеспечения, медицинского обслуживания и пр.).

Рентные платежи (R) представляют собой доходы, получае-

мые собственниками земли, зданий и сооружений. Процент (!) об-

разует статью доходов собственников денежного капитала. Прибыль

(М)

состоит из двух основных элементов — прибылей корпораций

и доходов на собственность. В системе национальных счетов в со-

ставе прибыли корпораций выделяются, во-первых, налоги на при-

быль корпораций, т.е. часть прибыли, получаемая правительством;

во-вторых, дивиденды — часть прибыли, выплачиваемая акционе-

рам в виде дохода на акции; в-третьих, нераспределенная прибыль

корпораций, направляемая на увеличение реальных активов фирм

(инвестиции в средства производства, ценные бумаги, увеличение

денежных средств на счетах в банке). К категории "доходы на соб-

ственность" в СНС относится прибыль некорпоративного предпри-

нимательского сектора.

Средства, не связанные с выплатой доходов, включают амор-

тизационные отчисления (А) и косвенные налоги на бизнес

(N

h

)

9

входящие в состав издержек фирм. К косвенным налогам относятся

акцизы, налог на добавленную стоимость, налог на имущество,

лицензионные платежи и таможенные пошлины. Итоговый расчет

ВНП (ВВП) по доходам может быть представлен уравнением:

387

Y=W+

R + i+

M

+ A+

N

b

.

(4)

Наряду с расчетом ВНП (ВВП) по расходам и по доходам су-

ществует третий метод его исчисления, основанный на концепции

добавленной стоимости. Добавленная стоимость представляет со-

бой разницу между выручкой от реализации продукции (отдельной

фирмы или отрасли -в целом) и стоимостью сырья и материалов,

потребленных при производстве данной продукции. Просуммиро-

вав добавленную стоимость, создаваемую во всех секторах эконо-

мики, можно определить величины показателей ВНП и ВВП, ха-

рактеризующих рыночную ценность всех конечных товаров и ус-

луг, произведенных либо за счет использования ресурсов данной

страны, либо на ее территории.

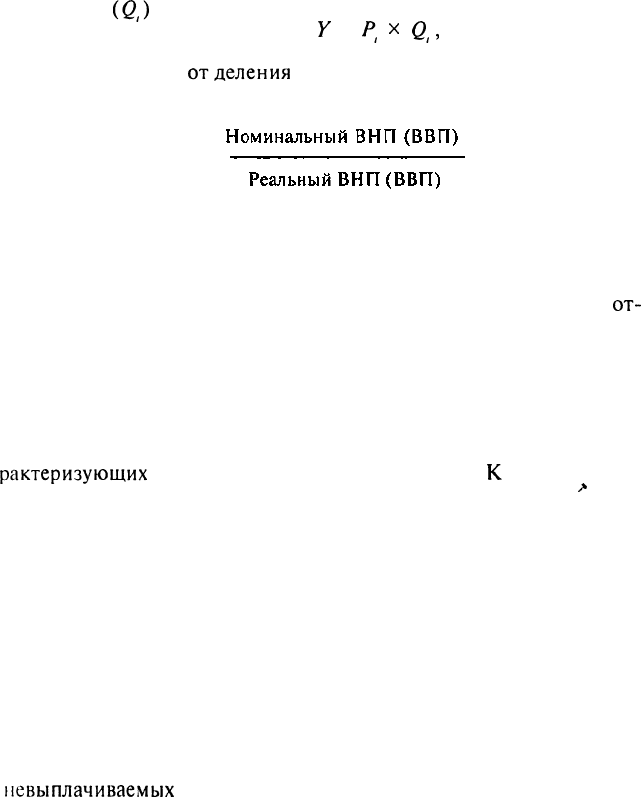

Все показатели в системе национальных счетов исчисляются в

текущих рыночных ценах. Поэтому на основе показателей ВНП или

ВВП оценивается номинальная величина суммарного объема годо-

вого производства. Номинальный ВНП (ВВП) изменяется каждый

год по двум причинам. Первая состоит в том, что изменяется физи-

ческий объем выпуска благ. Вторая причина — изменение рыноч-

ных цен. Для учета влияния динамики рыночных цен на величину

номинальных показателей необходимо дать количественную оцен-

ку

их'изменения.

Показатель, характеризующий темп роста рыноч-

ных цен текущего года по сравнению с базисным,

называется

.у/мю-

нем (индексом) цен или дефлятором ВНП (ВВП). Первый термин

используется в том случае, когда речь идет об уровне инфляции за

период от момента, на который берутся базовые цены, до текуще-

го года, или о макроэкономических функциональных зависимостях.

Так, совокупный спрос и совокупное предложение рассматрива-

ются в макроэкономике как функции от уровня цен. Термины "деф-

лятор

ВНП"

и

"дефлятор

ВВП"

используются,

когда речь идет о

пересчете номинальных величин в

реальные.

Тем самым подчеркива-

ется, что процесс пересчета позволяет элиминировать влияние ин-

фляции.

При расчете общего уровня цен (дефлятора) определяют исход-

ный пункт (базисный год), с которого начинают отслеживать из-

менение цен. Уровень цен на все конечные товары и услуги, выпус-

каемые в стране в базисном году, принимается равным единице.

Тогда, имея в качестве отправного пункта величину ВНП или ВВП

в текущих ценах, можно приравнять ее к произведению дефлятора

(Р) и реального объема производства

((?):

Y=P*Q. (5)

Реальный объем производства определяется как сумма физичес-

ких объемов всех товаров и услуг, созданных в текущем году (Q =

-,!#>•

388

Значения физических объемов производства каждого вида това-

ров и услуг

(Q

t

)

можно определить, представив их выпуск в факти-

ческих ценах как произведение:

F

=

P

t

x

Q

t

,

поскольку цены ба-

зисного года приняты за единицу. Тогда дефлятор будет представ-

лять собой частное

отделения

номинального значения показателя

ВНП или ВВП на его реальное значение.

Дефлятор ВНП (ВВП) = или Р= Y/Q. (6)

Следует иметь в виду, что дефлятор учитывает изменения цен

по самому широкому кругу продуктов и услуг как потребительско-

го, так и инвестиционного назначения и отражает изменение не

только цен, но и структуры производства. Следовательно, он не

совпадает с индексом потребительских цен, который обычно

от-

слеживается покупателями. Индекс потребительских цен характе-

ризует только изменение цен на товары и услуги, входящие в неиз-

менную по своему структурному составу "корзину" благ потреби-

тельского назначения.

Рассчитанное на базе национальных счетов номинальное значе-

ние ВНП и ВВП служит основой для определения всех других по-

казателей общественного продукта, а также для показателей, ха-

рактеризующих

распределение национального дохода.

К

числу после-

дних относятся личный доход и располагаемый доход.

Л

Личный доход (ЛД) представляет собой полученный доход в от-

личие от НД, который является заработанным доходом. Различия

между личным и национальным доходами определяются двумя об-

стоятельствами. Во-первых, часть заработанного дохода (взносы на

социальное страхование, налоги на прибыль корпораций, объем их

нераспределенной прибыли) не поступает населению. Во-вторых,

часть получаемого ЛД поступает отдельному домохозяйству не в

форме факторного дохода, а в виде трансфертных платежей госу-

дарства (пенсий, стипендий, пособий). Размеры трансфертных по-

ступлений определяются действующими нормативными актами и

социальным положением семьи или индивидуума, а не его участи-

ем в производстве общественного продукта. Таким образом, ЛД на-

селения может быть исчислен путем вычитания из НД суммы всех

невыплачиваемых

населению доходов (СНД) и прибавления госу-

дарственных трансфертных платежей населению (ТП).

Располагаемый доход (РД) характеризует ту часть личного дохо-

да, которую население может тратить по своему усмотрению. Для

его расчета из ЛД вычитается общая сумма прямых налогов, вы-

плачиваемых населением из личного дохода (НЛД). К основным

видам налогов, выплачиваемых из личного дохода, относятся по-

доходный налог, налог на прибыль в некорпоративном секторе эко-

номики, налог на имущество и налог на наследство.

389

Взаимосвязь всех основных макроэкономических показателей,

исчисляемых на основе системы национальных счетов, может быть

представлена следующим образом:

ЧНП

= ВНП

-

АО, или

ЧНП

= ВВП - АО; (7)

НД =

ЧНП-УУ

6

;

(8)

ЛД = НД - СНД + ТП; (9)

РД = ЛД - НЛД. (10)

3. Национальное богатство

и чистое экономическое благосостояние

Для оценки итоговых результатов развития страны за всю исто-

рию ее существования используется такой

показатель,

как нацио-

нальное богатство (НЕ).

НБ представляет собой совокупность материальных благ, кото-

рая накоплена в стране на определенную дату.

Между национальным богатством и созданным в стране обще-

ственным продуктом существуют прямая и обратная зависимости.

Прямая зависимость определяется тем, что общественный продукт

является основным источником пополнения и обновления НБ. Когда

физический объем общественного продукта увеличивается, как

правило, возрастает и национальное богатство страны за счет при-

роста материализованных в тех или иных составных элементах

НБ

сбережений частного сектора и государства. Напротив, в периоды

экономического спада НБ страны может уменьшаться, если выбы-

вающие в результате износа элементы национального богатства

(например, основные производственные фонды) меньше их при-

роста. Обратная зависимость заключается в том, что сам объем про-

изведенного общественного продукта, темпы и абсолютные значе-

ния его прироста зависят от накопленного национального богат-

ства, его величины, структуры и качественного состава образующих

его элементов.

Структура национального богатства характеризуется следую-

щими основными составными элементами.

Во-первых,

принадлежащими населению, фирмам и государству

средствами производства, функционирующими как в материаль-

ной, так и в духовной сфере (машины, станки, оборудование, про-

изводственные здания и сооружения, запасы сырья и материалов).

Во-вторых,

запасы готовой продукции на складах фирм.

В-треть-

их,

стратегические запасы государства.

В-четвертых,

имущество

населения, материализованное в недвижимости и предметах по-

требления длительного пользования.

В-пятых,

материальные и куль-

турные ценности, являющиеся общественным достоянием (музей-

ные

экспонаты,

архитектурные памятники, фонд общественных биб-

лиотек и т.д).

В-шестых,

вовлеченные в хозяйственный оборот

природные ресурсы, а также разведанные полезные ископаемые.

390