Весельєва Н.К. (укл.) Навчально-методичний комплекс з дисципліни Бюджетний менеджмент

Подождите немного. Документ загружается.

11

ТЕМА 7. ЗВІТНІСТЬ ПРО ВИКОНАННЯ БЮДЖЕТУ

Організація, види та форми бюджетної звітності. Періодичність

бюджетної звітності. Склад документів бюджетної звітності, порядок їх

складання, подання та затвердження,

Звітність розпорядників коштів про використання бюджетних коштів,

одержаних із Державного та місцевих бюджетів. Склад звітних документів,

терміни і порядок їх подання.

Звітність установ банків із касового виконання бюджетів. Склад

документів і порядок їх подання.

Звітність органів Державного казначейства про виконання Державного

бюджету. Склад звітних документів, терміни і порядок їх подання.

Звітність фінансових органів про виконання місцевих бюджетів. Склад

звітних документів, терміни і порядок їх подання.

Порядок затвердження звіту про виконання бюджету держави

ТЕМА 8. КОНТРОЛЬ ЗА ВИКОНАННЯМ БЮДЖЕТУ

Сутність та призначення фінансового контролю, його роль у виконанні

бюджету. Види, форми та методи бюджетного контролю.

Органи бюджетного контролю, їх повноваження. Рахункова палата

України, її функції, права і завдання. Структура Рахункової палати. Державна

податкова адміністрація, її функції, права та структура. Державна контрольно-

ревізійна служба в Україні, її завдання. Контрольно-ревізійне управління, його

функції та структура.

Податковий контроль та його організація в Україні. Облік платників

податків та надходжень податків і обов'язкових платежів. Податкова звітність,

порядок і методи її перевірки. Камеральні перевірки податкових декларацій і

звітів. Документальні перевірки правильності розрахунків із бюджетом.

Оформлення результатів податкових перевірок.

12

Митний контроль. Митні органи України, їх функції та повноваження.

Митне оформлення. Контроль митних органів за сплатою мита і митних

платежів. Особливості контролю за переміщенням через митний кордон

підакцизних товарів.

Контрольно-ревізійна робота з бюджету, її завдання та напрями.

Організація і планування ревізій і перевірок. Порядок проведення ревізій

фінансових органів щодо складання і виконання бюджету. Оформлення і

реалізація результатів ревізій.

ТЕМА 9. СВІТОВИЙ ДОСВІД БЮДЖЕТНОГО МЕНЕДЖМЕНТУ

Ринкова економіка і бюджет держави. Суспільні блага в системі змішаної

економіки. Еволюція бюджетної практики і бюджетної процедури. Концепція

фіскального обміну і бюджет. Альтернативна методологія реалій та ідеалів.

Управління бюджетним процесом в розвинутих країнах. Демократичний

вибір бюджетних пріоритетів. Політичний механізм бюджетних рішень.

Органи оперативного управління бюджетом та бюджетного контролю.

Бюджетне планування. Економіко-аналітичні засади бюджетування.

Методи програмного аналізу і раціоналізація розробки бюджетів. Програмно-

цільові бюджети. Складання бюджетів «на нульовій основі». Планування

інвестицій за методом «затрати-вигоди».

Виконання бюджету і бюджетний контроль. Методи контролю. Ревізійні

ограни законодавчої влади. Контроль за видатками. Забезпечення виконання

намірів парламенту. Ефективність використання коштів. Регулювання

міжбюджетних відносин.

13

3 ОПОРНИЙ КОНСПЕКТ ЛЕКЦІЙ

ТЕМА. № 1 СУТНІСТЬ ТА СКЛАДОВІ БЮДЖЕТНОГО

МЕНЕДЖМЕНТУ. ПРЕДМЕТ ТА ЗАВДАННЯ КУРСУ

1.Сутність бюджетного менеджменту.

2.Система управління бюджетом.

3.Складові бюджетного менеджменту.

1. Бюджетний менеджмент — це один із напрямків фінансового

менеджменту.

Бюджетний менеджмент — це сукупність взаємопов'язаних дій

(управлінських функцій), прийомів, методів, що направлені на керування

бюджетними ресурсами і відносинами, які виникають в процесі руху

бюджетних потоків. Бюджетний менеджмент повинен дати відповідь на

питання — як ефективно керувати цим рухом і відносинами.

Кожна система управління, в тому числі і бюджетна, складається із двох

взаємопов'язаних частин — об'єкта і суб'єкта управління. Об'єктом виступає

бюджет, суб'єктом — органи управління бюджетом. Предметом бюджетного

менеджменту як навчальної дисципліни є бюджетний процес і управління

ним.

2. Систему управління бюджетом можна представити як комбінацію

двох елементів: сукупності органів управління та етапів і методів

управлінської діяльності в бюджетному процесі.

Можна виділити три групи органів управління бюджетом

До першої групи відносимо органи законодавчої та виконавчої влади.

Оскільки Державний бюджет як основний фінансовий план держави

14

затверджується у вигляді Закону, то Верховна Рада виступає провідним

органом в управлінні бюджетом.

Другу групу складають органи оперативного управління бюджетом. До

неї належать: органи системи Міністерства фінансів (Міністерство фінансів

України, Міністерство фінансів Автономної Республіки Крим; обласні

фінуправління і міські фінуправління міст Києва та Севастополя, міські й

районні фінансові відділи), Контрольно-ревізійна служба України, Державне

казначейство, Державна податкова адміністрація, Рахункова палата.

Органи системи Міністерства фінансів безпосередно виконують роботу,

пов'язану із складанням відповідного бюджету, і забезпечують його виконання.

Державна податкова адміністрація здійснює контроль за дотриманням

платниками податків і обов'язкових внесків податкового законодавства,

повнотою, правильністю та своєчасністю розрахунків зі всіма ланками

бюджетної системи. Контрольно-ревізійна служба здійснює контроль за

цільовим, раціональним і правильним використанням коштів, виділених як з

Державного, так і з місцевих бюджетів. При цьому її функції дещо виходять за

рамки бюджету, оскільки органи Контрольно-ревізійної служби контролюють

дотримання фінансового законодавства в цілому у суб'єктів господарювання,

насамперед, в державному секторі. Державне казначейство організує і

здійснює касове виконання Державного бюджету та веде облік його касового

виконання, а також готує звітність про хід виконання зведеного бюджету

держави. Державна податкова адміністрація (з грудня 1991 року по 22

листопада 1996 року Державна податкова служба), Контрольно-ревізійна

служба і Державне казначейство були створені і розвинуті на базі відповідних

підрозділів органів системи Міністерства фінансів.

Рахункова палата України здійснює контроль за своєчасним виконанням

Державного бюджету України, за утворенням і погашенням внутрішнього і

15

зовнішнього боргу України, за грошовою емісією, за додержанням чинного

законодавства в галузі бюджетної політики.

Третю групу складають органи нефінансового профілю. Виконуючи

покладені на них функції, вони також пов'язані з бюджетом. До першої

підгрупи ми відносимо такі органи: Митний комітет та його підрозділи; органи

Міністерства внутрішніх справ; органи юстиції та нотаріальні контори; різного

роду природоохоронні органи та інспекції; органи державної інспекції з

контролю за цінами та інші.

Структура бюджетного процесу включає дві складові: бюджетне

планування (складання, розгляд, затвердження) та виконання бюджету.

Рівень бюджетного планування залежить від декількох чинників:

1. Залежить від достовірності інформації, яка використовується при

розрахунках проекту бюджету.

2. Залежить від методів, які використовують в процесі бюджетного

планування.

Відомо три методи планування показників бюджету:

• метод прямого рахунку;

• нормативний;

• аналітичний.

Метод прямого рахунку передбачає обчислення показників в бюджеті

виходячи із реальних потреб і показників у розрізі окремих статей доходів і

видатків по кожному підприємству, організації, установі, громадянину.

Нормативний метод заснований на використанні норм та нормативів,

встановлених по відношенню як до детальних, так і узагальнюючих

показників.

Аналітичний метод передбачає обчислення планових показників на

основі визначення впливу на них різноманітних чинників, засновується на

моделюванні бюджетних показників.

16

Бюджетне планування в цілому засновано на балансовому методі. Є три

варіанти збалансування бюджету:

•зменшення видатків;

•збільшення доходів;

•встановлення джерел покриття дефіциту бюджету.

3. Складові бюджетного менеджменту

1. Бюджетне планування.

2. Організація виконання бюджету.

3. Облік виконання бюджету.

4. Контроль за виконанням бюджету.

Необхідно зазначити, що основна і визначальна функція менеджменту —

стратегічне планування — практично не реалізується в Україні. Виконання

бюджету. Ця стадія бюджетного процесу включає заходи з виконання

дохідної і видаткової частин кожного із бюджетів, що входять до складу

зведеного бюджету. Організація виконання бюджету, таким чином, одна з

найважливіших складових бюджетного менеджменту.

Облік виконання бюджету є третьою складовою бюджетного

менеджменту. Значення обліку для успішного виконання затвердженого

бюджету велике у. Облік вирішує наступне важливе завдання — забезпечити

систему управління необхідною інформацією. Тобто, облік виконання

бюджету — це забезпечуюча система, на якій базується бюджетний процес.

Контроль за виконанням бюджету є одним із основних

напрямків

фінансового контролю. Він здійснюється на всіх етапах (бюджетного процесу.

виконання бюджету. Цей контроль здійснюють як органи державної влади та

управління, так і спеціалізовані служби фінансового контролю— Податкова

адміністрація. Контрольно-ревізійна служба, Державне казначейство.

Аудиторська палата і аудиторські фірми, Рахункова палата.

17

Питання для перевірки знань.

1. Охарактеризуйте органи управління бюджетом.

2. Визначте структуру бюджетного процесу.

3. Назвіть складові бюджетного менеджменту.

4. Назвіть функції бюджетного менеджменту.

5. Визначте складові бюджетного менеджменту і коротко

охарактеризуйте їх.

ТЕМА №2. ОРГАНИ ОПЕРАТИВНОГО УПРАВЛІННЯ

БЮДЖЕТНИМ ПРОЦЕСОМ

1. Міністерство фінансів України — центральний орган державної

виконавчої влади в сфері фінансової

діяльності.

2. Організації при Міністерстві фінансів України: Державні Контрольно-

ревізійна служба України та Казначейство. Завдання, функції, структура.

3. Податкова адміністрації України: завдання, функції, структура.

4. Рахункова палата України: завдання, функції, структура

1. Серед державних органів, на які покладено практичні завдання

забезпечення розробки і здійснення фінансової політики в Україні, провідне

місце належить органам системи Міністерства фінансів України, які

включають в себе:

• вища ланка — Центральний апарат Мінфіну;

• середня ланка: Міністерство фінансів АРК; обласні та міські (міста Київ

та Севастополь) фінансові управління державних адміністрацій;

• базова ланка — міські та районні фінансові відділи.

18

Центральний апарат Мінфіну України як орган державної виконавчої

влади незалежної держави було сформовано у 1992 році. Остаточно його

головні завдання, функції і правові засади діяльності закріплено у Положенні

про Міністерство фінансів України, яке затверджене Указом Президента

України від 26 серпня 1999 року. Згідно з Положенням загальним завданням

Мінфіну є забезпечення державної фінансової політики і здійснення загального

керівництва у сфері державних фінансів. Серед конкретних завдань у галузі

забезпечення бюджетного процесу на Мінфін покладено завдання складання і

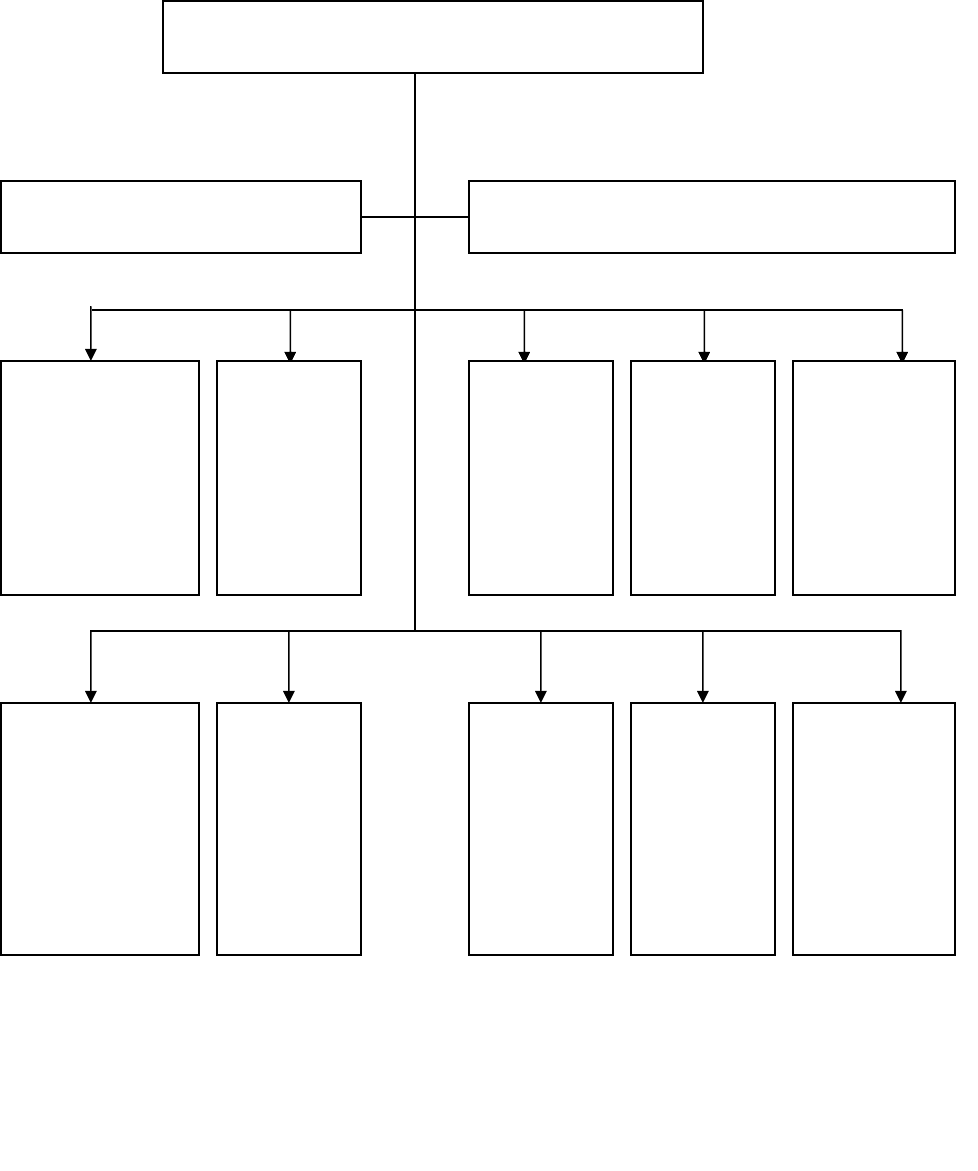

забезпечення виконання Державного бюджету. Структури центрального

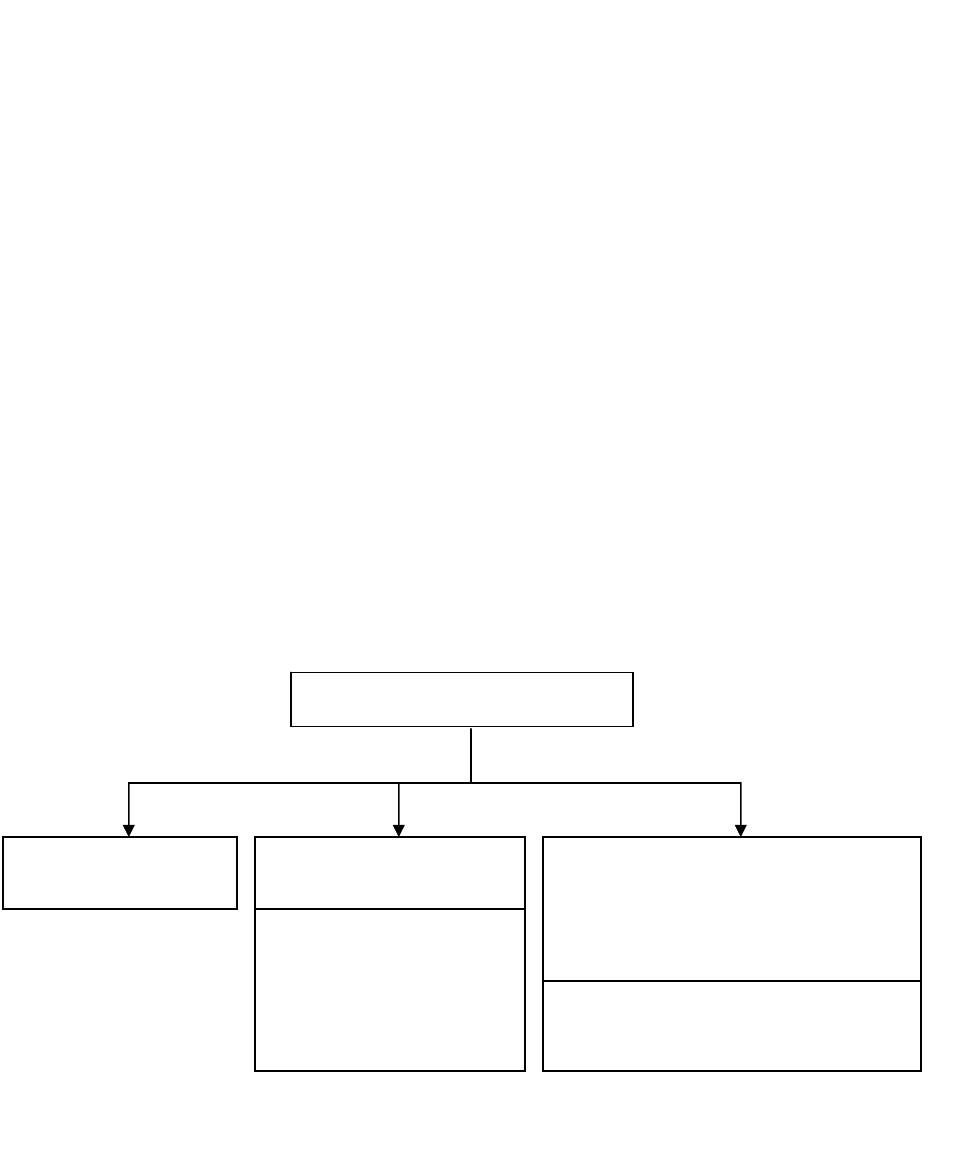

апарату мінфіну, міського, районого фінансового відділу представлені на

рис.1,2.

Рисунок 1. Структура міського, районного фінансового відділу.

Бухгалтерія Інспекція бюджету

Інспекція нових форм гос-

подарювання, економічного

аналізу та прогнозування

де

р

жавних доходів

Начальник

інспекції — заступ-

ник завідувача

Начальник інспекції —

заступник завідувача

Завідувач

19

Департамент

податкової

політики і

макроеконо-

мічного про-

гнозування

Депар-

тамент

фінансів

вироб-

ничої

сфери

Депар-

тамент

фінансів

невироб-

ничої

сфери

Депар-

тамент

по

бюджету

Департа-

мент

зовнішніх

економіч-

них

зв’язків

Міністр

Колегія Заступник міністра

Депар-

тамент

держав-

ного

боргу

Департамент

державного

регулювання

виробництва

та обігу

алкоголю і

тютюну

Депар-

тамент –

фінансо-

вих ус-

танов та

ринків

Юридич-

не управ-

ління

Адмініст-

ративно-

господар-

ський

департа-

мент

Рисунок 2. Структура центрального управління апарату Міністерства

фінансів України

20

2. При Міністерстві фінансів України діють організації, які входять до

складу фінансових органів України. До них відносяться:

• Державна контрольно-ревізійна служба України;

• Державне казначейство України.

У січні 1993 року ухвалено Закон України «Про Державну контрольно-

ревізійну службу в Україні». Закон визначив статус Державної контрольно-

ревізійної служби в Україні, її функції та правові засади діяльності.

Головними завданнями Державної контрольно-ревізійної служби є

здійснення державного контролю за витрачанням коштів і матеріальних

цінностей, їх збереженням, достовірністю бухгалтерського обліку та звітності в

міністерствах, відомствах, державних комітетах, державних фондах,

бюджетних установах, а також на підприємствах і в організаціях, які

отримують кошти з бюджетів усіх рівнів та державних валютних фондів.

Державна контрольно-ревізійна служба діє при Міністерстві фінансів України і

йому підпорядковується.

Створення Державного казначейства України було започатковано у

квітні 1995 року після виходу Указу Президента України «Про Державне

казначейство України» від 27 квітня 1995 року. На підставі даного Указу

Державне казначейство утворено з метою забезпечення ефективного

управління коштами Державного бюджету України та підвищення

оперативності у фінансуванні видатків у межах наявних обсягів фінансових

ресурсів. Цим же Указом було затверджено і конкретні завдання Державного

казначейства, а також дано доручення Кабінету Міністрів України розробити

відповідне положення про Державне казначейство. Таке положення було

затверджено 31 липня 1995 року Постановою Кабінету Міністрів № 590

«Питання Державного казначейства». У цій постанові і «Положенні про

Державне казначейство» визначено правові засади діяльності

Держказначейства у контексті його підпорядкованості, структури, прав,