Шило В.П., Ільіна С.Б. та ін. Фінанси підприємств (за модульною системою навчання)

Подождите немного. Документ загружается.

61

Змістовий модуль 1

ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ

Розрахунок рентабельності

Рентабельність — відносний показник, що характеризує ефективність

роботи підприємства

Рентабельність означає прибутковість або прибутковість виробниц-

тва і реалізації продукції (або її окремих видів), підприємства, галузей

економіки.

Рентабельність = Прибуток : Поточні витрати

або авансована вартість

Існує значна кількість показників рентабельності.

Рентабельність окремих видів продукції може бути розрахована:

Прибуток від реалізації : Собівартість продукції (виробнича)

Прибуток від реалізації : Собівартість за винятком матеріальних

витрат (знову створена вартість)

Прибуток від реалізації : Вартість за цінами виробника

Рентабельність підприємства може бути розрахована:

Загальний прибуток : Авансована вартість (як капітал

підприємства; як власний капітал; як позиковий капітал; як

основний капітал; як оборотний капітал)

Прибуток від основної операційної діяльності : Поточні витрати

(собівартість)

Прибуток від основної операційної діяльності : Обсяг реалізації за

цінами виробника

1.4.4. Розподіл прибутку підприємства

Прибуток підприємства використовується, насамперед, на форму-

вання фінансових ресурсів держави, фінансування бюджетних витрат, і

як джерело формування власних фінансових ресурсів підприємства.

62

В. П. Шило, С. С. Доровська, С. Б. Ільіна, В. В. Барабанова

ФІНАНСИ ПІДПРИЄМСТВ

При формуванні системи розподілу прибутку головна вимога зво-

диться до того, щоб органічно поєднувались інтереси підприємства, сус-

пільства в цілому і конкретних працівників. Реалізація цієї вимоги обу-

мовлює основні принципи розподілу прибутку:

• першочергове виконання фінансових зобов’язань перед суспіль-

ством в цілому в особі держави;

• максимальне забезпечення за рахунок прибутку потреб розширено-

го відтворення;

• використання прибутку на матеріальне стимулювання працівників;

• використання прибутку на задоволення соціально-культурних

п отреб.

Об’єктом розподілу є загальна сума прибутку, отриманого підпри-

ємством у звітному періоді від звичайної і надзвичайної діяльності. Під

розподілом прибутку потрібно розуміти спрямування прибутку до бю-

джету у вигляді податків і визначення чистого прибутку, який залишаєть-

ся у розпорядженні підприємства.

Через розподіл прибутку реалізується одна із його найважливіших

функцій — стимулювання діяльності підприємств. Перш ніж бути вико-

ристаним на фінансування підприємства, прибуток розподіляється між

сторонами, що забезпечують його створення.

Кількість сторін, між якими він розподіляється, в першу чергу, за-

лежить від організаційно-правової форми підприємства.

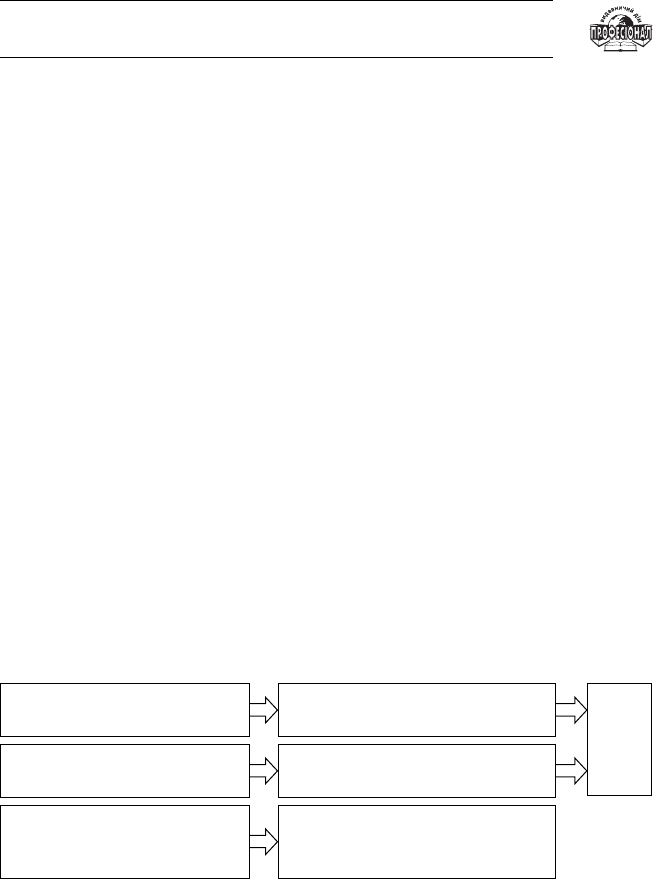

Валовий прибуток

Майнові податки, рентні

платежі

Прибуток від звичайної та

надзвичайної діяльності

Податок з прибутку

Чистий прибуток

Прибуток ,що розподіляється

і використовується

підприємством

Рис. 1.6

Розподіл прибутку підприємства між суб’єктами володіння і

розпорядження

Бюджет

63

Змістовий модуль 1

ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ

Як правило, держава присвоює частину прибутків, застосовуючи

два канали його вилучення, рис. 1.6.

Етапи розподілу прибутку:

1. Розподіл загального прибутку. Учасниками такого розподілу є

держава і підприємство, а пропорції розподілу визначаються фі-

нансовою політикою держави.

2.

Розподіл і використання прибутку, що залишилася в роз-

порядженні підприємства

(після здійснення платежів у бюджет).

На цьому етапі за рахунок прибутку можуть формуватися цільові

фонди на підприємстві.

Чистий прибуток — це частина прибутку, що залишається на

підприємстві після сплати податків

Чистий прибуток підприємства може бути використано, наприклад,

на утворення резервного (страхового) фонду, виробничий розвиток, по-

повнення статутного фонду, соціальний розвиток, виплату дивідендів.

Підприємство самостійне приймає рішення по використанню чистого

прибутку. Державне регулювання використання чистого прибутку здій-

снюється зменшенням оподатковуваного прибутку на суму витрат з чи-

стого прибутку: на зміст і експлуатацію

об’єктів соціальної інфраструк-

тури і благодійну діяльність.

Практичний блок

Відповісти на питання, проставляючи у рядках відповідно (гра-

фічно) відповіді:

Так — «+»

Ні — «–»

Чи вірно, що:

1. Маса прибутку визначає результат і вказує на масштаби

к омерційної діяльності, порівняння прибутку з витратами,

характеризує ефективність роботи підприємства.

64

В. П. Шило, С. С. Доровська, С. Б. Ільіна, В. В. Барабанова

ФІНАНСИ ПІДПРИЄМСТВ

2. Обліковий прибуток це сума прибутку до оподаткування, що

визначається в бухгалтерському обліку, і який відображаєть-

ся в звіті про фінансовий результат.

3. Потенційний прибуток (частина прибутку) формується за ра-

хунок доходів від активів, вартість яких змінюється у часі (до-

ходів від цінних паперів, доходів від здачі майна в оренду тощо).

4. Прибуток це частина вартості реалізованої продукції, що за-

лишається після покриття витрат виробництва.

5. На розмір прибутку від реалізації впливають два основних по-

казника:

• обсяг реалізації продукції;

• собівартість продукції.

6. Рентабельність — це абсолютний показник, що характеризує

ефективність роботи підприємства.

7. Чистий прибуток — це частина прибутку, що залишається на

підприємстві після сплати податків та виплати дивідендів.

8. Аналіз беззбитковості використовується для визначення об-

сягу і вартості продажів, за яких фірма здатна покрити всі

свої витрати без одержання прибутку, але й без збитку.

9. Аналіз беззбитковості базується на методі розрахунку ва-

лової маржі.

10. Поріг рентабельності — це виручка від реалізації, при якій

підприємство не має збитків, а отримує прибуток.

12345678910

Список рекомендованої літератури:

1. Закон України «Про оподаткування прибутку підприємств»

від 22 травня 1997 р. (№ 283/97 — ВР).

2. Методичні рекомендації з формування собівартості продукції

(робіт, послуг): Затверджено наказом № 47 Державного комі-

тету промислової політики України від 2 лютого 2001 р.

65

Змістовий модуль 1

ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ

3. Положення (стандарт) бухгалтерського обліку № 2 «Баланс»:

Затверджено наказом № 87 Міністерства фінансів України від

31 березня 1999 р.

4. Положення (стандарт) бухгалтерського обліку № З «Звіт про

фінансові результати»: Затверджено наказом № 87 Міністер-

ства фінансів України від 31 березня 1999 р.

5. Положення (стандарт) бухгалтерського обліку.№ 9 «Запаси»:

Затверджено наказом № 246 Міністерства фінансів України

від 20 жовтня 1999 р.

6. Положення (стандарт) бухгалтерського облiку № 16 «Витра-

ти»: Затверджено наказом № 318 Мiнiстерства фiнансiв Укра-

їни вiд 31 грудня.

1.5. Оподаткування підприємств

Основні питання:

1.5.1.

Сутність оподаткування підприємств і податкова система.

1.5.2. Пряме оподаткування підприємств.

1.5.3. Непряме оподаткування підприємств.

1.5.4. Збори і цільові відрахування.

Основні поняття і терміни:

Носій податку, податкова ставка, податкова квота, податкова

пільга, відрахування, бюджетне відшкодування, податковий кредит.

1.5.1. Сутність оподаткування підприємств

і податкова система

Податки — це обов’язкові платежі, що встановлює держава для

юридичних і фізичних осіб з метою формування централізованих

фінансових ресурсів, що забезпечують фінансування державних витрат

66

В. П. Шило, С. С. Доровська, С. Б. Ільіна, В. В. Барабанова

ФІНАНСИ ПІДПРИЄМСТВ

Обов’язкові платежі (сплачені в бюджет держави й інші цільові дер-

жавні фонди) можуть бути представлені у формах:

• податків;

• плати за ресурси;

• цільових відрахувань.

Податок встановлюється виключно державою і базується на актах

вищої юридичної сили.

Основними характерними особливостями податку є те, що він:

1. стягується на умовах безповоротності. Повернення, податку

можливе тільки в разі його переплати або тоді, коли законодавством

передбачено пільги щодо даного податку;

2. має односторонній характер встановлення. Оскільки і податок стя-

гується з метою покриття суспільних потреб, які в основному від-

окремлено від індивідуальних потреб конкретного платника по-

датку, то він є індивідуально безповоротний. Сплата платником

податку не породжує зустрічного зобов’язання держави вчиняти

будь-які дії на користь конкретного платника;

3. на відміну від інших обов’язкових платежів, може бути сплачений

лише до бюджету, а не до іншого грошового централізованого або

децентралізованого фонду;

4. категорія не тільки правова, але й економічна, оскільки це форма

перерозподілу національного доходу. При сплаті податкового плате-

жу відбувається перехід частини коштів із власності окремих плат-

ників у власність всієї держави. Такого переходу права власності

немає при внесенні до бюджету обов’язкових платежів державними

підприємствами. Ці платежі будуть податками лише за формою, а

не за змістом.

Функції податків:

1. фіскальна функція полягає у формуванні грошових доходів дер-

жави (мобілізація коштів у розпорядження держави і формування

централізованих фінансових ресурсів);

2. регулююча функція податків проявляється через вплив їх на різ-

ні сторони діяльності суб’єктів господарювання (держава регулює

розвиток економіки і соціально-економічні процеси в суспільстві).

67

Змістовий модуль 1

ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ

Функції податків взаємозалежні. Реалізація фіскальної функції

створює матеріальну основу для здійснення регулюючої функції. У той

же час економічне регулювання дозволяє одержати більше коштів за ра-

хунок податків, а виходить сприяє їх фіскальній функції.

Одиниця оподаткування — це одиниця виміру об’єкта оподаткування.

Вона має фізичний (гектар, квадратний метр) і вартісний виміри

(в гривнях)

Податкова квота — це частина податку в доході платника. Виражається

вона як в абсолютному, так і у відносному підрахунку. Її значення

полягає в тому, що вона характеризує рівень оподаткування. В той же

час включення податкових квот до доходу платника значно знижує

можливість використання податків як фінансових важелів. Виходячи

з цього в практиці оподаткування податкові квоти законодавче не

встановлюються

Існуюча система податків і податкових платежів має свою класифі-

кацію, в основу якої покладені такі ознаки: форма оподаткування; еко-

номічний зміст об’єкта оподаткування; рівень державних структур, які

встановлюють податки; напрямок використання.

Податки і збори включають:

1. Загальнодержавні податки і збори:

• прямі податки — стягуються державою безпосередньо з дохо-

дів і майна платників податків. Об’єктом виступає доход і вар-

тість майна;

• непрямі податки — встановлюються у формі надбавок до ціни

товарів або тарифів на послуги;

• збори (податок із власників транспортних засобів і інших са-

мохідних машин і механізмів; плата за спеціальне використан-

ня прісних водних ресурсів і надр при видобутку корисних ко-

палин; плата за використання лісових ресурсів).

2. Місцеві податки і збори.

68

В. П. Шило, С. С. Доровська, С. Б. Ільіна, В. В. Барабанова

ФІНАНСИ ПІДПРИЄМСТВ

Основні принципи побудови системи оподатковування:

• обов’язковість;

• стимулювання підприємницької діяльності, інвестиційної актив-

ності НТП;

• рівнозначність і пропорційність;

• соціальна справедливість;

• стабільність;

• економічне обґрунтування;

• недопущення проявів податкової дискримінації.

1.5.2. Пряме оподаткування підприємств

Прямі податки включають:

• податок на прибуток;

• податок на доходи з фізичних осіб;

• плата за землю;

• податок на майно підприємств;

• податок із власників транспортних засобів і інших самохідних ма-

шин і механізмів.

Оподаткування прибутку підприємств

Податковий прибуток — це сума прибутку підприємства, визначена за

податковим законодавством (згідно зі ЗУ «Про оподаткування прибутку

підприємств»), який є об’єктом оподатковування за звітний період

Податковий прибуток (об’єкт оподаткування податку на прибуток)

розраховується за формулою:

Оо = Дв – (Вв + А), (1.5.1)

де Оо — об’єкт оподаткування податку на прибуток; Дв — скориговані

валові доходи підприємства за звітний період; Вв — скориговані валові

витрати підприємства за звітний період; А — сума нарахованої за з вітний

69

Змістовий модуль 1

ТЕОРЕТИЧНІ ТА ОРГАНІЗАЦІЙНІ ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ

період амортизації основних засобів, нематеріальних активів та інших

оборотних активів.

Валовий дохід — це загальна сума доходу підприємства від усіх видів

діяльності, протягом звітного періоду, у грошовій, матеріальній або

нематеріальній формах

Валовий дохід включає:

• загальні доходи від реалізації продукції, доходи від реалізації цін-

них паперів, доходи від банківських і інших операцій;

• доходи від операцій особливих видів (бартер, страхування, розра-

хунки в іноземній валюті);

• доходи від спільної діяльності, у вигляді дивідендів, відсотків,

роялті, від операцій лізингу, володіння борговими зобов’язання-

ми, та ін.

Не враховуються:

• суми акцизного збору, ПДВ у складі ціни;

• суми коштів або вартість майна, отримані у виді компенсації або

внаслідок задоволення претензій;

• суми коштів або вартість майна, отриманих у виді прямих інвестицій;

• суми емісійного доходу;

• кошти, отримані у вигляді міжнародної технічної допомоги.

Валові витрати — сума будь-яких витрат у грошовій, матеріальній або

нематеріальній формах, здійснюваних як компенсація вартості товарів,

придбаних таким платником податку для їх подальшого використання у

власній господарській діяльності

Прибуток як результат фінансово-господарської діяльності визна-

чається за даними бухгалтерського обліку. Оподатковуваний прибуток

визначається за даними податкового обліку. Ці два показники не тотожні

і не дорівнюють один одному, а існують самостійно і визначаються за-

лежно від потреби.

70

В. П. Шило, С. С. Доровська, С. Б. Ільіна, В. В. Барабанова

ФІНАНСИ ПІДПРИЄМСТВ

Основна ставка податку на прибуток становить з 01.01.2004 р. в

розмірі 25 % від об’єкта оподатковування.

Податок з доходів фізичних осіб

Податок з доходів фізичних осіб застосовується в Україні на під-

ставі Закону України «Про податок з доходів фізичних осіб» № 889-ІV

від 22.05.2003 р.

Платниками податку з доходів фізичних осіб (суб’єктами оподат-

кування) в Україні є: резиденти, що одержують доходи з джерелом по-

ходження на території України, і нерезиденти, що одержують доходи з

джерелом походження на території України.

Не є платниками нерезиденти, які одержують доходи з джерелом

походження на території України і мають дипломатичні привілеї, вста-

новлені міжнародними договорами.

Прибутковий податок з громадян утримується із сукупного оподат-

ковуваного доходу, до якого зараховуються доходи, одержані як у натураль-

ній формі, так і в грошовій (національній або іноземній валюті). Доходи,

одержані в натуральній формі, оцінюються за справедливою вартістю.

Прибутковий податок із сукупного оподатковуваного доходу утри-

мується кожного місяця за встановленими ставками, визначеними у За-

коні України «Про податок з доходів фізичних осіб» від 22.05.2003 р.

№ 889-4, які змінюються від 13 % — у 2004 р. до 15 % — у 2007 р.

При цьому скасовано неоподатковуваний мінімум 17 грн., який ра-

ніше виключався з доходів усіх громадян, а замість цього встановлено,

що для окремих категорій податок не буде утримуватись від встановле-

ного розміру мінімальної заробітної плати. Ці пільги вводяться поступо-

во: від 30 % — у 2004 році, 2006 р. — 80 %, до 100 % — у 2007 році і,

залежно від категорії осіб, їм буде надаватись одна, півтори чи дві таких

соціальних пільг на рік.

Об’єктом оподаткування резидента є:

1. Загальний місячний оподатковуваний дохід.

2. Чистий річний оподатковуваний дохід, що визначається шляхом

зменшення загального річного оподатковуваного доходу на суму

податкового кредиту.