Шавлюк В.Г. Финансы. Денежное обращение. Кредит. Лекции по экономике

Подождите немного. Документ загружается.

проводится путем анализа и ревизии отчетной финансовой документации, дает оценку

результатов финансовой деятельности;

субъектам контроля: президентский, представительных органов власти и местного

самоуправления, исполнительных органов власти, финансово-кредитных органов,

ведомственный, внутрихозяйственный, аудиторский;

29

сфере финансовой деятельности: бюджетный, налоговый, валютный, кредитный,

страховой, инвестиционный, контроль за денежной массой;

форме проведения: обязательный (внешний), инициативный (внутренний);

методам проведения: проверки, обследования, надзор, анализ финансовой деятельности,

наблюдения (мониторинг), ревизии.

3.3. Основные виды государственного финансового контроля и его органы

Для проведения финансового контроля со стороны представительных органов созданы

специальные структуры: комитеты и комиссии Совета Федерации и Государственной думы.

Счетная палата РФ.

Органы исполнительной власти всех уровней осуществляют финансовый контроль

непосредственно в пределах своих полномочий, а также направляют и контролируют деятельность

подведомственных им управленческих структур, в том числе финансовых.

Правительство РФ контролирует процесс разработки и исполнения федерального бюджета,

осуществление единой политики в области финансов, денег и кредита, контролирует и регулирует

финансовую деятельность министерств и ведомств.

Министерство финансов РФ разрабатывает финансовую политику страны, контролирует ее

осуществление, поступление и расходование бюджетных средств и средств федеральных

внебюджетных фондов, осуществляет валютный контроль, контролирует использование

государственных инвестиций. КРУ МФ РФ осуществляет контроль за бюджетными средствами на

государственных предприятиях и в коммерческих структурах, проверяет финансовую

деятельность предприятий, исполнение смет и соблюдение финансовой дисциплины местными

администрациями.

Органы Казначейства призваны осуществлять государственную бюджетную политику,

управлять процессом исполнения федерального бюджета, контролировать целевое и экономное

использование государственных средств, состояние внутреннего и внешнего долга РФ и др.

30

Российская финансовая корпорация проводит конкурсный отбор и экспертизу

инвестиционных проектов и проверяет эффективность использования инвестированных

государством средств.

Министерство по налогам и сборам РФ обеспечивает единую систему контроля за

соблюдением налогового законодательства, правильности исчисления, полноту и своевременность

уплаты налогов и других обязательных платежей.

Росстрахнадзор - лицензионная страховая деятельность, контроль за обоснованностью

страховых тарифов и обеспечением платежеспособности страховщиков.

Коммерческие банки - соблюдение клиентами установленных государством порядка ведения

расчетно-кассовых операций и валютного законодательства., анализ финансовой деятельности

предприятий для оценки их кредитоспособности, целевого использования кредита.

Центральный банк РФ - организует и контролирует денежно-кредитные отношения в стране,

осуществляет надзор за деятельностью коммерческих банков в части соблюдения ими банковского

законодательства и установленных экономических нормативов.

Ведомственный финансовый контроль осуществляют структурные подразделения

министерств и ведомств, ответственные за финансово-хозяйственную деятельность

подведомственных предприятий. Ревизии и проверки производятся не реже 1 раза в год. Сфера

контроля - сохранность и использование материальных и финансовых ресурсов, пресечение

фактов расточительства, бесхозяйственности, приписок, состояние бухгалтерского учета и

отчетности.

3.4. Негосударственный финансовый контроль

Проводится в соответствии с государственными законами и нормативными актами. Это -

внутрихозяйственный и аудиторский контроль.

Внутрихозяйственный контроль проводится самим предприятием, его экономическими

службами, ответственными за хозяйственно-финансовую деятельность предприятия, его

филиалов. Он подразделяется на оперативный (текущий) и стратегический.

31

Оперативный проводится главным бухгалтером в процессе повседневной хозяйственно-

финансовой деятельности с помощью четкой организации бухгалтерского учета и контроля за

движением денежных средств. Стратегический - разработка оптимальных решений по

использованию финансовых ресурсов и вложению капитала, обеспечивающих экономическую

эффективность и прибыль.

Аудиторский контроль - установление достоверности бухгалтерской и финансовой

отчетности и соответствия произведенных финансовых и хозяйственных операций нормативным

актам РФ, проверка платежно-расчетной дисциплины, налоговых деклараций и других

финансовых обязательств. Он бывает обязательный и инициативный. Обязательному аудиту

подлежат все банки, страховые компании, биржи, внебюджетные фонды, АООТ, предприятия с

долей иностранных инвестиций.

Литература: [1],[3], [6].

32

4. Финансы коммерческих организаций и предприятий

4.1. Сущность и функции финансов коммерческих организаций и

предприятий

Финансы коммерческих организаций и предприятий представляют собой экономические

отношения, возникающие в процессе формирования производственных фондов, производства и

реализации продукции, образования собственных финансовых ресурсов, привлечения внешних

источников финансирования, их распределения и использования.

По своему экономическому содержанию всю совокупность финансовых отношении

предприятий можно систематизировать по следующим направлениям:

связанные с формированием уставного капитала;

связанные с производством и реализацией продукции (поставщики и покупатели,

транспортные организации);

32

между коммерческими организациями и предприятиями, связанными с эмиссией и

размещением ценных бумаг, с взаимным кредитованием, долевым участием;

между предприятиями и работниками при распределении и использовании доходов,

выпуске и размещении акций, облигаций, выплате дивидендов и процентов;

между хозяйствующим субъектом и его подразделениями, вышестоящей организацией,

ассоциацией;

между предприятием и финансовой системой государства при уплате налогов и других

платежей в бюджет, формировании внебюджетных фондов и др.;

между предприятием и банковской системой в процессе хранения денег, получения и

погашения ссуд, уплаты процентов, оказания банковских услуг;

между предприятием и страховыми компаниями при страховании имущества, работников,

предпринимательских и коммерческих рисков.

4.2. Принципы организации финансов предприятий

Финансовые отношения коммерческих организаций строятся на принципах:

хозяйственной самостоятельности, самофинансирования, материальной заинтересованности и

ответственности, обеспечения финансовыми резервами.

Хозяйственная самостоятельность означает, что хозяйствующие субъекты независимо от

форм собственности самостоятельно определяют свои расходы, источники финансирования,

направления вложения своих средств.

Предприятия с целью получения дополнительной прибыли могут осуществлять финансовые

инвестиции в форме приобретения ценных бумаг других организаций и государства, участия в

формировании уставного капитала других хозяйствующих субъектов, хранения денежных средств

на депозитных счетах в банках. Однако полной финансовой самостоятельности пока нет.

Государство регламентирует отдельные стороны деятельности

33

предприятия. Так, предприятие уплачивает налоги в соответствии с установленными ставками,

участвует в формировании внебюджетных фондов. Начисление амортизации также происходит по

установленным государством нормам.

Самофинансирование означает полную окупаемость затрат на производство и реализацию

продукции, инвестирование в развитие производства за счет собственных денежных средств и

кредитов.. Ряд предприятий получают дотации из бюджета.

Материальная заинтересованность - это получение прибыли, которая выгодна всем.

Реализация этого принципа обеспечивается надлежащей оплатой труда, оптимальной налоговой

политикой государства, соблюдением экономически обоснованных пропорций в распределении

чистой прибыли на потребление и накопление.

Материальная ответственность - система ответственности за результаты хозяйственно-

финансовой деятельности. Методы реализации этого принципа различны. В целом он реализуется

через пени и неустойки, штрафы за нарушения договорных обязательств и налогового

законодательства, кредитование, применение процедуры банкротств.

Обеспечение финансовых резервов всегда связано с риском, последствия которого ложатся

непосредственно на предпринимателей, которые реализуют свою программу. При продаже

продукции в кредит возникает риск не возврата денег. При вложении денег на депозит или на

приобретение ценных бумаг есть риск получения недостаточного процента дохода. Бывают и

прямые экономические просчеты. Законодательно этот принцип реализуется в уставах АО и ООО.

Величина резервного фонда регламентирована и не может быть менее 15% величины оплаченного

уставного капитала, но не более 50%, налогооблагаемой прибыли, поскольку отчисления в

резервный фонд производятся до налогообложения прибыли. Финансовые резервы из чистой

прибыли образуются после уплаты налогов и других обязательных платежей в бюджет. Резервные

средства целесообразно хранить в банке на депозитном счете, что дает дополнительный доход.

34

43. Факторы, влияющие па организацию финансов предприятий

На организацию финансов предприятий оказывают влияние 2 фактора:

организационно-правовая форма хозяйствования;

отраслевые технико-экономические особенности.

Организационно-правовая форма хозяйствования определена Гражданским кодексом РФ.

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном

ведении или оперативном управлении обособленное имущество и отвечающая им по своим

обязательствам, может от своего имени приобретать и осуществлять имущественные и личные

неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Финансовые отношения возникают уже на стадии формирования уставного капитала,

представляющего собой с экономической точки.зрения имущество организации на дату ее

создания.

Организационно-правовая форма хозяйствования определяет содержание финансовых

отношений, в процессе.создания уставного капитала. Так, участники должны внести не менее

половины своего вклада. Все условия оговариваются в учредительном договоре. Неоплаченная

часть уставного капитала должна быть возмещена в течение года деятельности общества.

Уставный капитал образуется у АО из номинальной стоимости акций общества, приобретенных

акционерами. По окончании второго и каждого последующего финансового года в случае, если

стоимость чистых активов окажется меньше уставного капитала, то АО обязано объявить и

зарегистрировать уменьшение своего уставного капитала, а если окажется меньше минимального

размера - АО подлежит ликвидации.

Отраслевые технико-экономические особенности влияют на состав и структуру

производственных фондов, длительность производственного цикла, особенности кругооборота

средств, источники финансирования, состав и структуру финансовых резервов. Например,

сельское хозяйство., транспорт, торговля.

35

4.4. Выручка от реализации продукции

Первоначально, при создании хозяйствующих субъектов, источником приобретения

производственных фондов, нематериальных активов, оборотных средств является уставный

капитал. Он является необходимым условием для осуществления предпринимательской

деятельности. Затем в процессе производства продукции (выполнения работ, оказания услуг)

создается новая стоимость, которая определяется ценой реализованной продукции (работ, услуг).

Результатом ее реализации является выручка от реализации, которая поступает на расчетный счет.

Она является основным источником возмещения затраченных на производство продукции (работ,

услуг) средств и формирования фондов. Несвоевременною поступление выручки влечет простои в

производстве, снижение прибыли, нарушения договорных обязательств, штрафные санкции.

Из полученной выручки возмещаются материальные затраты на сырье, материалы, топливо,

электроэнергию и другие предметы труда, амортизационные отчисления. Оставшаяся часть

является валовым доходом или вновь созданной стоимостью, которая направляется на выплату

заработной платы и формирование чистого дохода. Часть чистого дохода учитывается в

себестоимости продукции в виде отчислений на социальные нужды (фонды -пенсионный,

социального страхования, занятости, обязательного медицинского страхования), налогов и сборов,

отчислений в специальные внебюджетные фонды. Оставшаяся часть представляет собой прибыль

предприятия. Поступление выручки - завершение кругооборота средств. До этого все издержки

производства и обращения финансируются за счет оборотных средств.

Амортизационные отчисления представляют собой денежную форму перенесенной на

продукт труда части стоимости основных фондов. Это целевой источник финансирования

инвестиционного процесса. Амортизация начисляется на нормативный срок службы фондов.

Существуют 3 метода начисления амортизации:

равномерное списание - базируется на нормативном сроке службы основных фондов. Нормы

амортизации (процентное отношение годовой суммы амортизации к первоначальной - балансовой

- стоимости основных фондов) устанавливаются, исходя из физического и морального износа

основных фондов. Эти нормы

36

разрабатываются на длительный срок по группам основных фондов и периодически

пересматриваются с целью обеспечения соответствия начисленной амортизации общему

уровню издержек, ускорению научно-технического прогресса. Амортизация обычно

начисляется ежемесячно 1/12 части годовой нормы;

на объем выполненных работ - применяется в добывающих отраслях и на транспорте.

Период времени здесь не имеет значения;

ускоренная амортизация - когда норма годовых амортизационных отчислений

увеличивается до 2-х раз (машины, оборудование и транспортные средства с нормативным

сроком службы более 3-х лет). Она приводит к росту себестоимости продукции и занижает

прибыль., что ведет к снижению налогов и доходной части бюджета.

В настоящее время доля амортизационных отчислений в составе источников финансирования

увеличилась до 58%, изменен и порядок начисления амортизации на основе деления имущества

предприятий на 4 категории:

здания, сооружения и их транспортные компоненты -5%;

легковой автотранспорт, конторское оборудование и мебель, компьютерная техника - 25%;

технологическое, энергетическое, транспортное и иное оборудование и материальные

активы - 15%.

4.5. Производственные фонды

Для производства продукции (в том числе и строительной) необходимо наличие и

взаимодействие 3-х элементов: средства труда, предметов труда и живого труда. Средства труда и

предметы труда представляют собой средства производства, которые, участвуя в

производственном процессе в натуральной и стоимостной форме, в совокупности составляют

вещественное содержание производственных фондов, которые подразделяются на основные и

оборотные.

Основные способы поступления основных фондов: приобретения основных фондов путем

долгосрочных инвестиции;

37

передача объектов учредителями АО в счет вклада в уставный капитал;

безвозмездное получение от государственных организаций, юридических и физических

лиц.

Источники долгосрочных инвестиций:

собственные средства предприятий - более 60% (взносы учредителей, амортизационные

отчисления, прибыль);

средства бюджета - около 11,5% (на возвратной и безвозвратной основе);

средства иностранных инвесторов;

кредиты банков.

Лизинг. В настоящее время снижается инвестиционная активность, что ведет к физическому и

моральному старению основных фондов. Их износ в стране превышает 50%. Из-за инфляции и

высокой степени риска коммерческие банки не вкладывают деньги в инвестиционные проекты.

Реальная возможность использовать заемные средства - лизинг. Лизинг - это комплекс

имущественных отношений, складывающихся в связи с передачей имущества во временное

пользование (аренда).

В лизинговой сделке, как правило, участвуют 3 стороны:

лизингодатель, представляющий по договору имущество в пользование;

лизингополучатель - пользователь имущества;

продавец лизингового имущества - завод-изготовитель или другая организация.

При лизинговой операции меньше риска вложения средств, т.к. ресурсы направляются на

приобретение активной части основных фондов - оборудования, в котором есть действительная

потребность и гарантируется его использование, а также имеются производственные площади,

рабочая сила и материалы для использования этого оборудования.

Капитальный ремонт основных фондов. Он частично возмещает их физический износ.

Средства на капремонт относятся на себестоимость продукции.

Эффективность использования основных фондов. Для оценки берутся общие (стоимостные) и

частные (натуральные) показатели.

Общие показатели характеризуют уровень использования всей совокупности основных

производственных фондов в целом,

38

а частные - отдельных элементов основных фондов (парка строительных машин, транспортных

средств и т.д.).

Фондоотдача характеризует количество продукции приходящейся на 1 рубль стоимости

основных фондов:

где C

смр

- годовой объем строительно-монтажных работ, тыс. руб.;

Ф

л

- среднегодовая стоимость основных производственных фондов, тыс. руб.

или

где П - годовая прибыль, тыс. руб.; .

Ф - среднегодовая стоимость основных фондов, тыс. руб.

Фондо емкость - обратная фондоотдаче> которая показывает, какая часть стоимости

основных производственных фондов приходится на 1 руб. выполненного объема работ.

Механовооруженность труда

где Ф

а

- среднегодовая стоимость активной части основных производственных фондов, тыс. руб.;

Ч - среднесписочная численность рабочих в наиболее загруженную смену, чел.

Частные показатели характеризуют использование машин и механизмов по времени и

производительности. Коэффициент использования машин по времени выражает отношение

фактического времени работы в течение года к нормативному (плановому )в час.

Коэффициент выполнения норм выработки машин определяется отношением фактического

объема выработки в натуральных единицах измерения к нормативной (плановой) выработке. Если

эти два коэффициента перемножить, получим обобщающий частный

39

показатель - коэффициент интегральной загрузки машин и оборудования.

Оборотные производственные фонды представляют собой предметы труда, а также орудия

труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Они

обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой

продукции, изменяя первоначальную форму в процессе производства.

Фонды обращения не участвуют непосредственно в производстве, но необходимы для

обеспечения единства производства и обращения.

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении,

обеспечивают бесперебойный кругооборот средства. При этом происходит смена форм

авансирования стоимости: из денежной она превращается в товарную, затем в производственную

и снова в товарную и денежную, т.е. создание необходимых производственных запасов, задела

незавершенного производства, готовой продукции и условий для ее реализации.

Оборотные производственные фонды и фонды обращения составляют единый процесс и

объединяются единым понятием -оборотные средства. Оборотные средства - это совокупность

денежных средств, авансированных для создания и использования оборотных производственных

фондов и фондов обращения с целью обеспечения непрерывности процесса производства и

реализации продукции.

Источником формирования оборотных средств предприятия являются: прибыль, постоянная

минимальная кредиторская задолженность,банковский и коммерческий кредит. Коммерческий

кредит оформляется векселем. Он представляет собой кредит поставщика покупателю, когда

оплата продукции производится покупателем позже, в определенные поставщиком сроки. Вексель

-это реальный источник пополнения оборотных средств, наиболее дешевый кредит. В настоящее

время широко применяется при залоговых операциях, снижении взаимной задолженности и в

расчетах.

Проценты за пользование кредитами включаются заемщиком в себестоимость продукции в

пределах учетной ставки ЦБ РФ,

40

увеличенной на 3 пункта. В остальной части он уплачивается из чистой прибыли.

Оборотные средства строительных организаций по источникам формирования

подразделяются на собственные и заемные.

Источником собственных оборотных средств являются уставный капитал, прибыль, а также

добавочный и резервный капитал.

Уставный капитал - совокупность денежных вкладов учредителей в имущество организации

при ее создании.

Прибыль - финансовый результат деятельности организации, используется как источник

средств для пополнения собственных оборотных средств при увеличении объема работ или

изменении условии производства.

.Добавочный капитал - образуется за счет переоценки основных фондов в сторону их

увеличения, от продажи собственных ценных бумаг и др.

Резервный капитал - образуется за счет прибыли для покрытия непредвиденных потерь и

убытков и выплаты дивидендов по акциям.

4.6. Прибыль и рентабельность

Прибыль как экономическая категория представляет собой чистый доход, созданный

прибавочным трудом. Имеет 3 функции:

экономический показатель, характеризующий финансовые результаты хозяйственной

деятельности;

стимулирует процесс ее распределения и использования,

важнейший, источник формирования финансовых ресурсов предприятия и доходной части

бюджета.

Факторы, влияющие на величину прибыли:

субъективные - организационно-технический уровень управления предпринимательской

деятельностью, конкурентоспособность выпускаемой продукции, уровень

производительности труда, затраты на производство и реализацию продукции, уровень цен

на готовую продукцию;

объективные - уровень цен на потребляемые материальные и энергетические ресурсы,

нормы амортизационных отчислений, конъюнктура рынка.

41

Современное состояние экономики, выражающееся в экономической нестабильности,

инфляции, монопольном положении товаропроизводителей приводит к тому, что рост прибыли

происходит в основном за счет роста цен на товары. Отсутствует взаимосвязь между объемом

производства и величиной прибыли.

При распределении прибыли исходят из следующих принципов:

первоочерёдное выполнение финансовых обязательств перед бюджетом;

прибыль, остающаяся в распоряжении предприятия, распределяется на накопление и

потребление в соответствии с экономически обоснованными пропорциями самим

предприятием.

Сметная прибыль (плавное накопление - П

к

) определяется в проектнотсметной документации

в процентах к сметной себестоимости оцениваемых работ или 50% средств на оплату труда.

Плановая прибыль (П

п

) определяется в бизнес-плане строительной организации на основе

заключенных договоров подряда как по отдельным работам, так и по организации в целом.

где Д

п

- плановая экономия от снижения себестоимости строительно-монтажных работ за

весь период строительства объекта;

К - компенсации от заказчиков.

Нереализованная прибыль - накапливается в незавершенном производстве до момента

оплаты., т.е. превращения его в реализованную продукцию.

Фактическая прибыль - это финансовый результат подрядной организации за определенный

период деятельности. Она бывает от сдачи объектов, балансовая, валовая, налогооблагаемая и

чистая.

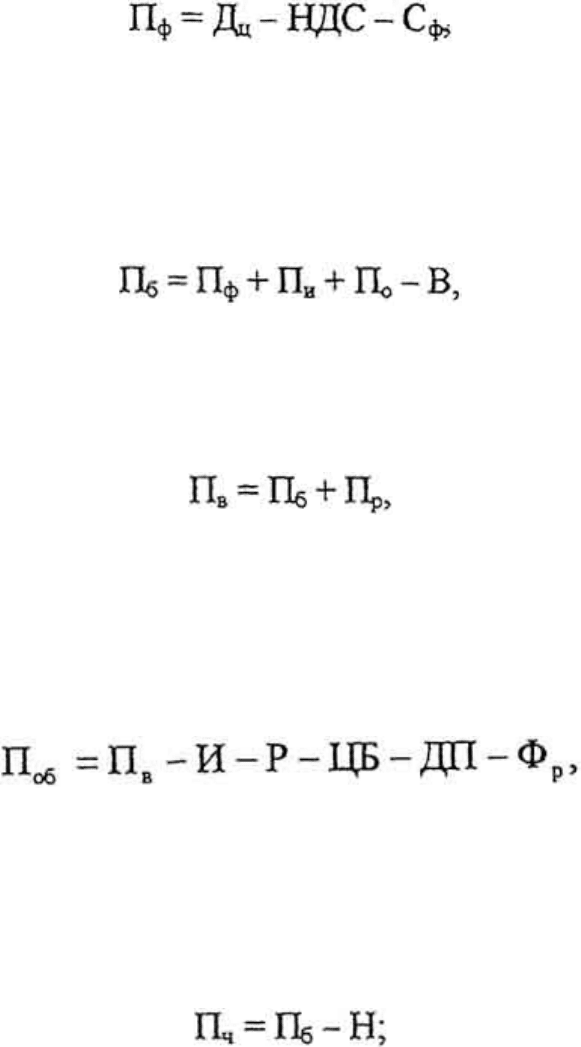

Прибыль от сдачи работ (П

ф

):

где Д

д

- договорная цена, руб;

НДС - налог на добавленную стоимость;

С

ф

- фактическая себестоимость выполненных работ, руб.

Балансовая прибыль (П

б

):

42

где П

н

- прибыль от реализации имущества, руб.;

П

о

- то же продукции подсобных и вспомогательных производств;

В - внереализационные доходы и расходы, руб.

Валовая прибыль (Пв):

где П

р

- прибыль, определяемая расчетным путем в случае реализации продукции и услуг по

ценам ниже рыночных, безвозмездного получения финансово-материальных ресурсов, прямого

обмена продукцией, работами, услугами.

Налогооблагаемая прибыль (П

об

) рассчитывается на основе валовой для целей определения

платежей в бюджет:

где И - налог на имущество;

Р - рентные платежи;

ЦБ - доход по ценным бумагам;

ДП - доход от долевого участия в деятельности других организаций;

Ф

р

- отчисления в резервный фонд организации.

Чистая прибыль (П

ч

):

где H - сумма налогов.

Из чистой прибыли образуются фонд накопления, фонд потребления и резервный фонд по

отдельным расчетам к финансовому плану.