Щеголева Н.Г. Васильева А.И. Деньги и денежное обращение

Подождите немного. Документ загружается.

Для усвоения теоретических положений этой темы рекомендуем обратить

внимание на следующие положения. В отечественной и зарубежной экономической

науке понятие денежного оборота трактуется по-разному. Обобщая различные точки

зрения, можно дать следующее определение: денежный оборот представляет собой

процесс кругооборота денег в наличной и безналичной формах, выполняющих

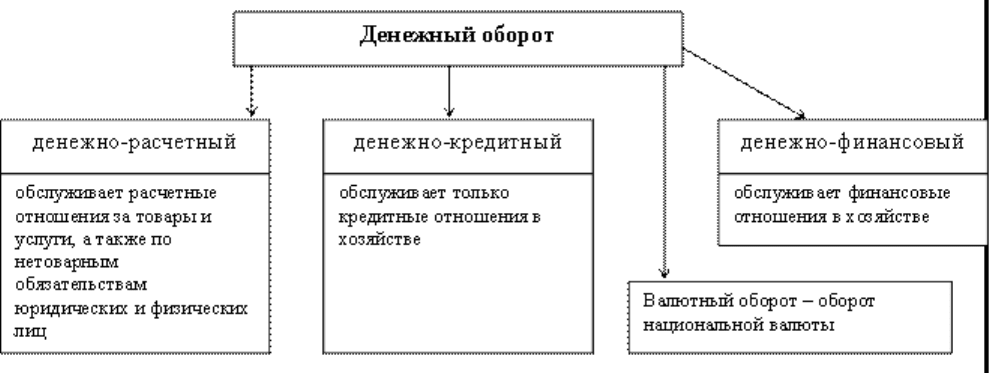

функции обращения и платежа. Структуру денежного оборота можно определять по

нескольким признакам. Наиболее распространенным является классификация

денежного оборота в зависимости от функционирования в нем денег.

В условиях металлического обращения, денежный оборот и товарный

выступают стоимостным оборотом, так как металлическая монета имела стоимость

действительных денег. Современный же денежный оборот стоимостным не

является, так как реальная стоимость денежного знака, как наличного, так и

безналичного, ничтожна по сравнению с номиналом, поэтому ею можно пренебречь.

Но только по данному признаку нельзя определить экономическое содержание

его составных частей. В связи с этим используется и другой признак – характер

отношений, которые обслуживает та или иная часть денежного оборота. В

зависимости от этого денежный оборот подразделяется на денежно-расчетный,

денежно-кредитный и денежно-финансовый.

Студент особое внимание должен обратить на понятие «платежного оборота».

Платежный оборот – это движение наличных и безналичных денег, а также

движение других средств платежа – инструментов денежного рынка, в процессе

которого реализуется функция средства платежа. Платежный оборот шире

денежного оборота за счет инструментов денежного рынка, а денежный оборот

шире платежного на налично-денежное обращение за счет тех денег, которые

выполняют функцию средства обращения.

В свою очередь, совокупный платежный оборот – это процесс движения денег

в наличной и безналичной формах и инструментов денежного рынка, выполняющих

функции средства обращения и средства платежа и обслуживающих экономические

отношения между субъектами хозяйственной деятельности.

Система совокупного платежного оборота представляет собой взаимосвязь

различных элементов и организационных форм движения денег и инструментов

денежного рынка, обслуживающих экономические отношения в обществе.

В данном вопросе студенту необходимо рассмотреть классификацию

совокупного платежного оборота. В зависимости от форм, функционирующих в

совокупном платежном обороте денег, различают:

1. безналичный денежный оборот;

2. налично-денежное обращение.

В зависимости от субъектов отношений, участвующих в совокупном

платежном обороте, различают:

1. оборот между физическими лицами;

2. оборот между юридическими лицами;

3. оборот между юридическими и физическими лицами;

4. оборот между кредитными организациями, физическими и юридическими

лицами;

5. оборот в пределах кредитной организации;

6. оборот между центральным банком и кредитными организациями.

Система совокупного платежного оборота включает некоторые

организационные и регулирующие элементы.

Особое внимание студент должен уделить содержанию совокупного

платежного оборота, которое различается в зависимости от типа общественных

отношений. В планово-распределительной модели экономики происходит

централизация совокупного платежного оборота. Существует единый эмиссионный

центр, который эмитирует как наличные, так и безналичные деньги. В рыночной

модели экономики мы можем наблюдать децентрализацию совокупного

платежного оборота, то есть существует два эмиссионных центра: эмиссию

безналичных денег осуществляет система кредитных организаций, эмиссию же

наличных денег – только центральный банк.

В рыночной модели отсутствует какое-либо законодательное разграничение

совокупного платежного оборота на безналичный оборот и налично-денежное

обращение (свобода выбора платежа), что нельзя сказать о планово-

распределительной модели, в которой мы видим строгое законодательное

разграничение денежного оборота на безналичный оборот и налично-денежное

обращение (нормативными актами строго регламентируются платежи в безналичной

и налично-денежной формах).

В планово-распорядительной модели мы наблюдаем самостоятельность

безналичного оборота и налично-денежного обращения, что нельзя сказать о

рыночной модели, в которой существует тесная взаимосвязь безналичного оборота

и налично-денежного обращения (их взаимодействие через эмиссию безналичных

денег (первична) и эмиссию наличных денег (вторична)).

Одним из важных различий в содержании совокупного платежного оборота

является то, что в планово-распределительной модели совокупный платежный

оборот обслуживает исключительно распределительные отношения, когда в

рыночной модели он обслуживает рыночные отношения. Если в планово-

распорядительной модели экономики в процессе производства создается не товар,

а общественный продукт (средства производства, предметы потребления, рабочая

сила; они не обмениваются через систему рыночных отношений, а распределяются),

то в экономической модели создается товар (производительные силы общества

обмениваются на рынке).

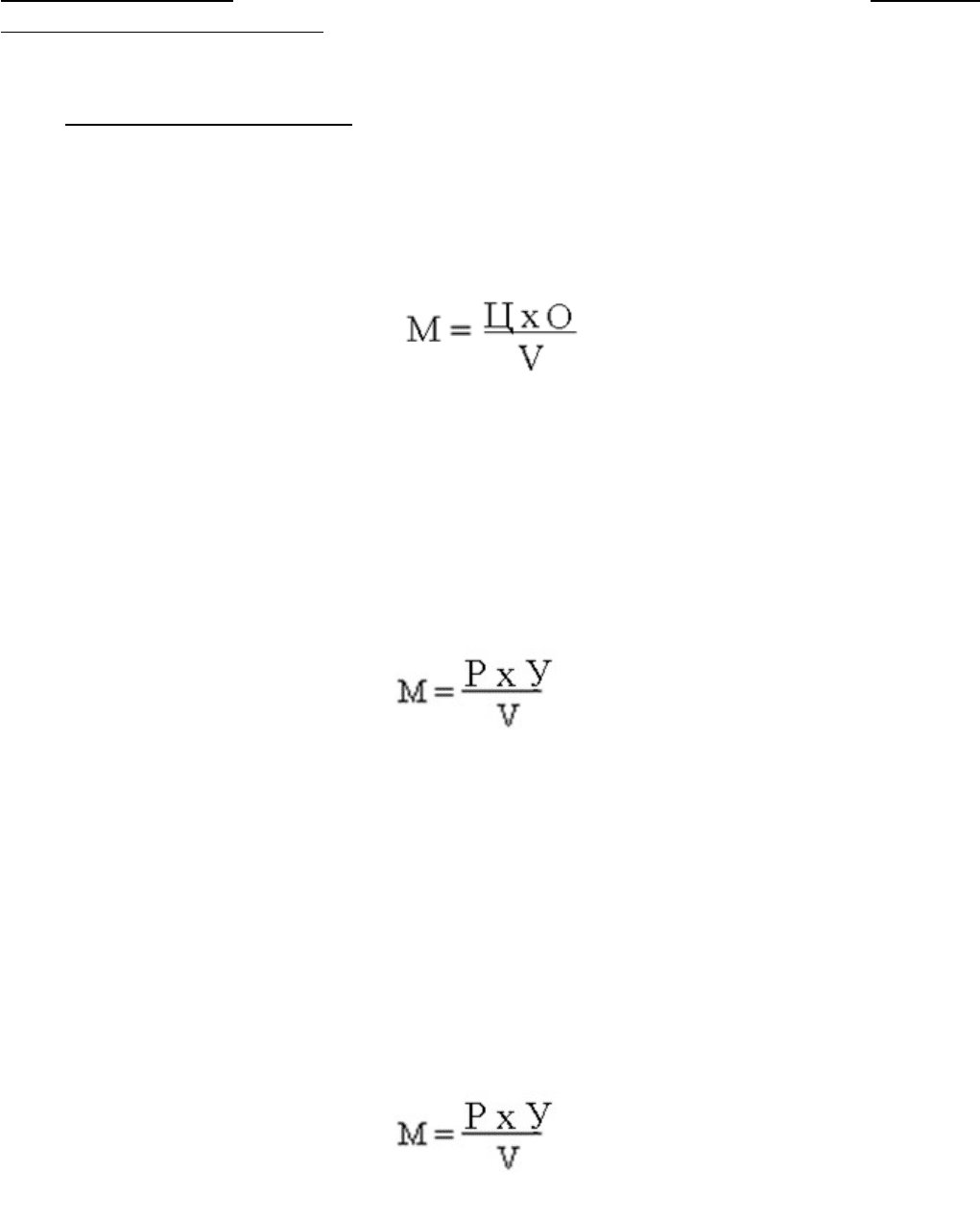

Важной проблемой регулирования денежного оборота является задача

определения количества денег, необходимых для обращения. Данный закон может

быть представлен следующей формулой:

где М – количество денег, необходимое для обращения;

Ц – сумма всех цен товаров, услуг;

О – реальный объем выпуска;

V – скорость оборота одноименной денежной единицы.

Карл Маркс, в свою очередь, определял количество денег, необходимых для

обращения, не только для функции денег как средства обращения, но и для функции

денег как средства платежа:

где К

обр

– сумма цен реализованных товаров,

Ц – сумма цен реализуемых товаров,

К – сумма цен товаров, проданных в кредит,

П

о

– сумма платежей по обязательствам,

П

вз

– сумма взаимопогашающихся платежей,

V – среднее число оборотов денег как средства платежа и обращения.

С помощью уравнения И. Фишера представители количественной теории

денег и сторонники монетаристской концепции определяли количество денег,

необходимых для обращения:

где M – масса денег в обращении,

P – сумма цен товаров,

У – их объем,

V – скорость обращения денежных знаков.

Согласно количественной теории денег годовой денежный оборот будет равен

величине валового национального продукта, т.е.:

MV = P * У

где M – номинальная денежная масса;

V – скорость обращения денежных знаков;

Р – индекс цен;

У – реальный объем выпуска.

Величина национального продукта определяет потребность в деньгах, а

величина денежного оборота – предложение денег. Это уравнение представляет

тождество, и изменение одного из параметров автоматически приводит к изменению

других. Это означает, что, с одной стороны, рост реального сектора экономики

невозможен без роста денежной массы, а, с другой, – изменение величины денежной

массы должно отражаться на номинальной величине валового национального

продукта.

Номинальная денежная масса – статистическое количество денег в обращении

или запас активов в ликвидной форме.

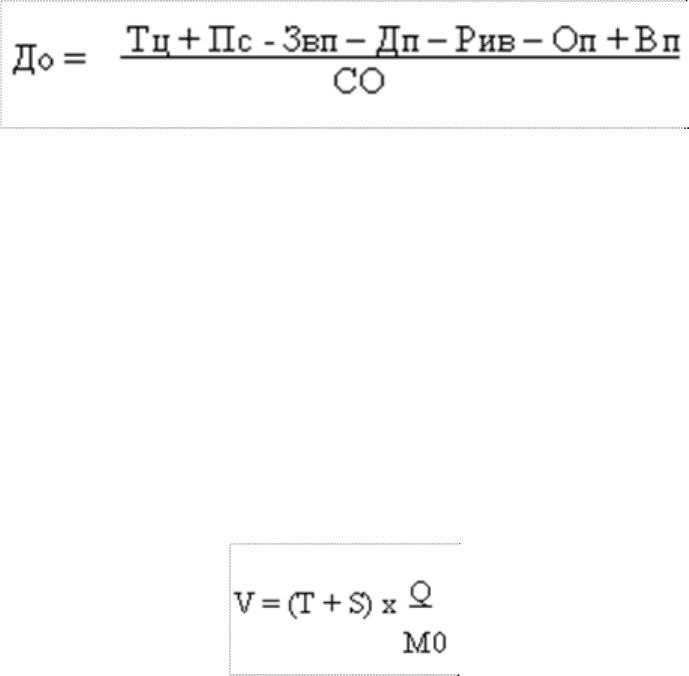

В современной российской экономике используется несколько формул,

определяющие объем суммы денег, необходимых для обращения. Например:

где До – сумма денег, необходимых для обращения,

Тц – сумма цен реализуемых товаров,

Пс – сумма платежей, по которым наступил срок,

Звп – сумма взаимопогашаемых платежей,

Дп – сумма передачи долгов,

Рив – сумма цен товаров, реализованных за иностранную валюту,

Оп – сумма отсроченных платежей,

Вп – сумма векселей, переучтенных центральным банком,

СО – скорость обращения денег.

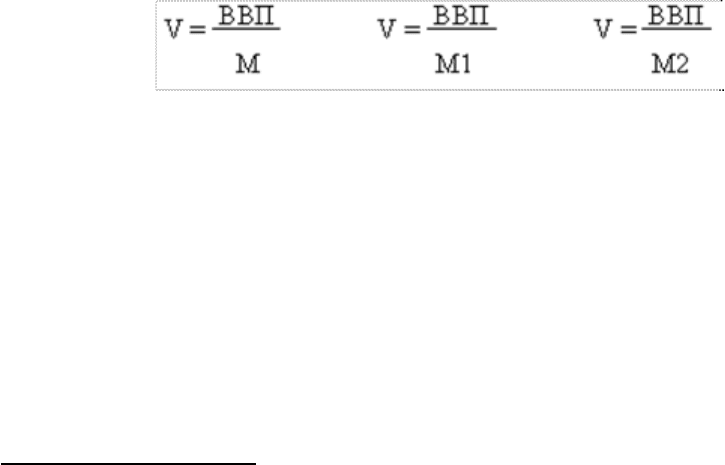

По методике, принятой в западной экономической литературе, скорость

обращения наличных денег можно определить:

где V – скорость обращения наличных денег,

T – товарооборот,

S – платежные услуги,

Q – количество товаров и услуг,

М0 – сумма наличных денег в хозяйственном обороте.

Согласно практике Банка России скорость обращения рассчитывается на базе

следующим формулам:

Для более углубленного усвоения материала целесообразно ответить на

следующие вопросы:

1. Чем понятие «денежный оборот» отличается от понятия «денежного

обращения»?

2. Какие задачи выполняет денежный оборот в условиях рыночных

отношений?

3. Как определить количество денег, необходимых для обращения?

Тема 6. Безналичный и наличный денежные обороты и их организация

'

Основные вопросы:

1. Характеристика безналичного денежного оборота, принципы его

организации.

2. Формы безналичных расчетов.

3. Характеристика наличного денежного оборота, структура и принципы его

организации.

По теме, наряду с прочтением преподавателем лекции, проводятся

семинарские занятия.

Вопросы семинара:

1. Понятия безналичного и наличного денежных оборотов.

2. Базовые принципы организации безналичных расчетов.

3.Основные формы безналичных расчетов, их особенности.

4. Принципы организации наличного денежного оборота.

5. Организация наличного денежного оборота в России.

Для подготовки к семинару студентам необходимо проработать материалы,

изложенные в рекомендуемых учебных пособиях.

1. «Деньги, кредит, банки»: Учебник / под ред. О.И. Лаврушина. – 3-е изд.,

перераб. и доп. – М.: КНОРУС, 2006 – Главы 10 – 11.

2. Деньги, кредит, банки: учебное пособие / М.П. Владимирова, А.И. Козлов. –

2-е изд., стер. – М.: КНОРУС, 2006. – Глава 2 §2.2, 2.3 и 2.4.

Также необходимо ознакомится со следующими нормативными актами:

1. Гражданский кодекс РФ раздел II, III, IV.

2. Федеральный закон от 10 июля 2002г. № 86-ФЗ «О Центральном банке

Российской Федерации (Банке России)»

3. Федеральный закон от 3 февраля 1996г. «О банках и банковской

деятельности».

4. Федеральный закон от 11 марта 1997г. № 48-ФЗ «О переводном и простом

векселе».

5. Положение о безналичных расчетах в Российской Федерации от 3 октября

2002г. № 2-П с последующими дополнениями и изменениями.

Для усвоения вопросов, предусмотренных этой темой, рекомендуем обратить

внимание на следующие положения.

Безналичный денежный оборот представляет собой часть денежного оборота,

в которой движение денежных средств осуществляется в безналично-денежной

форме в порядке перечисления (перевода) денежных средств со счета плательщика в

банке на счет получателя, путем зачета взаимных требований, а также с

использованием других банковских операций. Безналичный денежный оборот – это

основной вид денежного оборота. На его долю приходится около 80% всех платежей

в экономике нашей страны.

Безналичный денежный оборот охватывает:

1. движение общественного продукта;

2. распределение и перераспределение национального дохода;

3. платежи за товары, услуги и выполненные работы;

4. платежи, связанные с формированием доходов бюджета и осуществлением

бюджетных расходов;

5. платежи, относящиеся к источникам капитальных вложений;

6. расчеты, связанные с финансированием предприятий;

7. бюджетные, внутриотраслевые, внутрихозяйственные перераспределения

денежных средств;

8. получение и погашение банковских ссуд;

9. выплату и использование части денежных доходов населения;

10. другие платежи и поступления.

Участниками этих отношений являются организации, в том числе банки и

небанковские финансово-кредитные институты, население.

Основными элементами системы безналичных расчетов являются:

виды расчетных (платежных) документов;

порядок документооборота;

принципы организации безналичных расчетов;

способы платежа;

формы безналичных расчетов.

Безналичные расчеты осуществляются на основе расчетных документов,

которые представляют собой распоряжение клиента банку о переводе средств с

одного счета на другой или о зачете взаимных требований.

Банки осуществляют операции по счетам на основании расчетных

документов. Расчетный документ оформляется на бумажном носителе, в

установленных случаях – в электронном виде. Расчетными документами являются:

распоряжение плательщика о списании денежных средств с его счета и их

перечисление на счет получателя средств;

распоряжение получателя средств (взыскателя) на списание денежных

средств со счета плательщика и перечисление на счет, указанный получателем

средств.

Используются следующие расчетные документы:

платежные поручения;

платежные требования;

чеки;

инкассовые поручения;

аккредитивы.

С учетом особенностей форм и порядка осуществления безналичных расчетов

расчетные документы должны содержать следующие реквизиты:

наименование расчетного документа;

номер расчетного документа, число, месяц и год его выписки;

вид платежа;

наименование плательщика, номер его счета, идентификационный номер

налогоплательщика (ИНН);

наименование и местонахождение банка плательщика, номер

корреспондентского счета или субсчета;

наименование получателя средств, номер его счета, ИНН;

наименование и местонахождение банка получателя, его банковский

идентификационный код (БИК), номер корреспондентского счета или субсчета;

назначение платежа;

сумму и очередность платежа;

вид операции;

подписи уполномоченных лиц и оттиск печати.

Расчетные документы перемещаются между организациями и банками. Такое

движение расчетных документов с учетом времени их оформления называется

документооборотом.

Расчетные документы действительны в течение 10 календарных дней не

считая дня их выписки. Расчетные документы принимаются банками к исполнению

независимо от их суммы. Документы, не оплаченные из-за недостаточности средств

на счете клиента, помещаются в картотеку по внебалансовому счету «Расчетные

документы, неоплаченные в срок». Неисполненные расчетные документы могут

быть отозваны из картотеки в полной сумме, частично исполненные – в сумме

остатка.

Безналичный платежный оборот в стране организуется согласно

определенным принципам.

Первый принцип: правовая регламентация порядка осуществления

безналичных расчетов с целью обеспечения его единообразия обусловлена ролью

платежной системы как основного элемента любого современного общества.

Второй принцип: осуществление расчетов преимущественно по банковским

счетам.

Третий принцип: поддержание ликвидности плательщика на уровне,

обеспечивающем бесперебойное осуществление платежей.

Четвертый принцип: наличие акцепта (согласия) плательщика на платеж.

Пятый принцип: срочность платежа вытекает из самой сути рыночной

экономики, неотъемлемым условием которой является своевременное и полное

выполнение платежных обязательств.

Шестой принцип: контроль всех участников за правильностью совершения

расчетов, соблюдением установленных положений о порядке их проведения.

Седьмой принцип: имущественная ответственность участников расчетов за

несоблюдение договорных условий.

В зависимости от вида расчетных документов, способа платежа и организации

документооборота в банке, у плательщиков и получателей средств различают

следующие основные формы безналичных расчетов:

1) расчеты платежными поручениями,

2) расчеты платежными требованиями,

3) расчеты чеками,

4) расчеты по инкассо,

5) расчеты по аккредитиву.

Выбор формы расчетов в основном определяется:

характером хозяйственных связей между конрагентами;

особенностью поставляемой продукции и условиями ее приемки;

местонахождением сторон сделки;

способом транспортировки грузов;

финансовым положением юридических лиц.

Выбор форм расчетов должен контролироваться банком на соответствие

установленным правилам ведения расчетов.

Самой распространенной формой безналичных расчетов в России на

сегодняшний день являются расчеты платежными поручениями. Платежным

поручением является распоряжение владельца счета обслуживающему его банку,

оформленное расчетным документом, перевести определенную денежную сумму на

счет получателя средств, открытый в банке. Расчеты платежными поручениями

используются для совершения платежей широкого спектра: с их помощью

рассчитываются с поставщиками и подрядчиками в случае предоплаты, с органами

пенсионного и страхового фондов, с работниками при переводе заработной платы на

их счета в другие банки, при налоговых и иных платежах, уплате банку

комиссионных и т.д.

Платежное требование является расчетным документом, содержащим

требование кредитора (получателя средств) по основному договору к должнику

(плательщику) об уплате определенной денежной суммы через банк. Платежные

требования применяются при расчетах за поставленные товары, выполненные

работы, оказанные услуги, а также в иных случаях, предусмотренных основным

договором.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение

чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является юридическое лицо, имеющее денежные средства в банке

(владелец счета), которыми оно вправе распоряжаться путем выставления чеков;

чекодержателем – юридическое лицо, в пользу которого выдан чек (получатель

средств); плательщиком – банк, в котором находятся денежные средства чекодателя.

Расчеты по инкассо представляют собой банковскую операцию, посредством

которой банк по поручению и за счет клиента на основании расчетных документов

осуществляет действия по получению от плательщика платежа. Для расчетов по

инкассо банк-эмитент вправе привлекать другой банк.

Сфера применения аккредитивной формы расчетов недостаточна широка, ее

удельный вес в структуре форм безналичных расчетов невелик, но относительно

стабилен в условиях как планово-распределительной, так и рыночной экономики.

Суть аккредитивной формы расчетов состоит в том, что плательщик поручает

обслуживающему его банку произвести за счет средств, предварительно

депонированных на счете, либо под гарантию банка, оплату товарно-материальных

ценностей по месту нахождения получателя средств на условиях, предусмотренных

плательщиком в заявлении на открытие аккредитива. Аккредитив представляет

собой условное денежное обязательство, принимаемое банком-эмитентом по

поручению плательщика, произвести платежи в пользу получателя средств по

предъявлении последним документов, соответствующих условиям аккредитива, или

предоставить полномочия исполняющему банку произвести такие платежи.

Также студент должен по рекомендуемой литературе рассмотреть

преимущества и недостатки каждой их форм безналичных расчетов.

Наличный денежный оборот является неотъемлемой частью денежного

оборота в рамках национальной экономики. Он реализуется как постоянный

кругооборот наличных денег в экономике. Наличный денежный оборот – это

движение денег в наличной форме при продаже товаров, оказании услуг и

осуществлении различных видов платежей.

Структура наличного денежного оборота предполагает включение в него

определенных денежных потоков между субъектами денежных отношений, или

денежного оборота:

1. между системой центрального банка и системой коммерческих банков;

2. между коммерческими банками, между банками и их клиентами;

3. между организациями, между организациями и населением;

4. между отдельными гражданами.

В экономической литературе выделяют четыре потока денежной наличности.

Первый поток: фиксирует монополию центрального банка на выпуск

наличных денег в обращение, связывая наличный денежный оборот с процессами

снабжения банков денежной наличностью со стороны центрального банка и ее

инкассации в центральном банке.

Второй поток: охватывает сферу инкассации денежной наличности от

клиентов коммерческих банков и снабжение этих клиентов необходимой денежной

наличностью.

Третий поток: реализует кассовое обслуживание населения через банки и

организации.

Четвертый поток: появляется при использовании наличных денег, когда

платеж осуществляется посредством простой передачи денежного знака получателю

платежа.

В России наличный денежный оборот имеет ряд особенностей:

1. большой удельный вес наличных денег в объеме денежной массы

2. значительный объем расчетов наличными деньгами, что позволяет уходить

от налогообложения

3. слабый контроль со стороны кредитных институтов за кассовой

дисциплиной организаций;

4. долларизация наличного оборота.

Налично-денежный оборот в России регламентируется Положением о

правилах организации денежного оборота на территории России.

Принципы организации налично-денежного оборота:

все юридические лица должны хранить свои деньги в коммерческих банках;

банки устанавливают минимумы остатка наличных денег для предприятий

всех форм собственности;

обращение наличных денег служит объектом прогнозного планирования;

управление денежным обращением осуществляется в централизованном

порядке;

цель денежного оборота – обеспечение устойчивой эластичности денежного

обращения;

наличные деньги предприятия могут получать только в обслуживающих их

учреждениях банка.

Первоначальным импульсом, запускающим движение денежной наличности,

является соответствующая директива ЦБ РФ расчетно-кассовым центрам, согласно

которой наличные деньги переводятся из резервных фондов в оборотные кассы и

таким образом поступают в обращение.

Из оборотных касс наличные деньги направляются в операционные кассы

кредитных учреждений (коммерческих банков). Одна часть этих денег обслуживает

межбанковские расчеты, другая часть направляется в качестве кредитов другим

банкам, но большая часть наличных денег выдается юридическими и физическим

лицам, обслуживаемым коммерческим банком.