Поддєрьогін А.М. Фінанси підприємств: Підручник

Подождите немного. Документ загружается.

кредитного ризику, підтримання ліквідності балансів окремих банків.

Консорціумні кредити базуються на тих самих принципах, що й інші види

банківських кредитів, змінюється лише механізм акумуляції кредитних ресурсів та

процедура надання кредитів.

Консорціуми на постійній основі можуть створюватися для проведення операцій на

валютних ринках, або для крупномасштабних та ри-зикових лізингових чи

факторингових операцій на ринках позичкових капіталів.

Кількість учасників консорціуму не обмежується. Координує дії учасників

консорціуму головний банк, який репрезентує інтереси консорціуму, але діє в

межах повноважень, які отримує від інших учасників консорціуму. За організацію

консорціуму головний банк отримує спеціальну винагороду, крім відсотків та

комісійних, що покривають його безпосередні витрати. Як правило, банком-

координатором стає банк, що обслуговує клієнта, котрому необхідні кошти для

реалізації проекту санації. Кожен член консорціуму самостійно оцінює

ефективність проекту і визначає умови своєї участі в ньому або пропонує власний

варіант проведення тієї чи іншої операції, для якої створюється консорціум.

Правові взаємовідносини членів консорціуму грунтуються на зобов'язаннях, що

випливають з укладеного консорціумного договору. У договорі констатується факт

створення консорціуму, визначаються його учасники, консорціумна участь кожного

банку (квоти, співвідношення власності), мета, представництво та керівництво

консорціуму, обов'язки, права та відповідальність учасників, форми майнової та

іншої відповідальності, фінансові умови консорціумної угоди, зобов'язання членів

консорціуму щодо головного банку (сума внесків або відсотків та комісійних за

організацію консорціуму). У консорціумній угоді можуть брати участь не тільки

кілька банків, а й кілька позичальників, причетних до заходу, що кредитується.

Банк (чи група банків) здійснює контроль за виконанням позичальником умов

кредитного договору, цільовим використанням кредиту, виконанням плану

фінансового оздоровлення. При цьому банк протягом усього періоду санації та

терміну дії кредитного договору підтримує ділові контакти з позичальником:

перевіряє стан збереження майна, виявляє фактори, що можуть позитивно чи

негативно вплинути на хід фінансового оздоровлення боржника. У разі виявлення

фактів використання кредиту не за цільовим призначенням: недотримання плану

санації, виникнення нових обставин, що перешкоджають успішній реалізації

запланованих заходів, банк має право достроково розірвати кредитний договір. Це

є підставою для стягнення всіх засобів у межах зобов'язань позичальника за

кредитною угодою в установленому чинним законодавством порядку.

Як уже зазначалося, кредитування санаційних проектів пов'язане зі значними

ризиками. Найбільш надійним засобом зменшення ризиків кредиторів, поряд із

консорціумним кредитуванням, є призначення кредиторами на період санації на

керівні посади підприємства-боржника своїх довірених осіб або встановлення

цілковитого контролю над підприємством.

Розглянуті заходи щодо участі кредиторів у санації підприємства-боржника можуть

здійснюватися в досудовому порядку, тобто до початку провадження справи про

банкрутство неспроможного підприємства. У ході провадження справи, на будь-

якому її етапі між боржником і кредиторами може бути укладена мирова угода, в

рамках якої кредитори також можуть брати участь у санації боржника.

11.3.7. ФІНАНСОВА УЧАСТЬ ПЕРСОНАЛУ В САНАЦІЇ ПІДПРИЄМСТВА

Загроза банкрутства й зумовлені цим негативні економічні та соціальні наслідки

змушують персонал, що працює на підприємстві, робити свій внесок у

фінансування санації. Основною причиною фінансової участі персоналу в санації

підприємства є надія зберегти робочі місця. Особливо частою така ситуація є в

період загального економічного спаду, коли дефіцит альтернативних робочих

місць зумовлює значну залежність працівників від даного підприємства.

Фінансування санації персоналом може здійснюватися в таких формах:

а) відстрочка або відмова від винагороди за виробничі результати;

б) надання працівниками позик;

в) купівля працівниками акцій даного підприємства.

У зарубіжній практиці досить поширеним є так званий Management-Buyout (МВО),

який полягає в купівлі всього підприємства або значного пакета його

корпоративних прав менеджментом фірми. Одним із різновидів МВО є АВО - коли

значну частку корпоративних прав викуповує персонал. При цьому трапляються

випадки конверсії заборгованості підприємства із заробітної плати у власність.

Тобто замість заробітної плати працівники можуть одержати корпоративні права

підприємства, на якому вони працюють. У результаті МВО підвищується

відповідальність керівників та всього персоналу за результати своєї діяльності, а

також посилюється мотивація до раціоналізаторства та реалізації програм

ощадливого використання наявних ресурсів.

Відтак варто нагадати, що в Україні діє порядок, згідно з яким керівництво

підприємств, що приватизуються, має право додатково викупити за грошові кошти

за номінальною вартістю пакет акцій акціонерних товариств, створених у процесі

акціонування державних підприємств. Розмір пакета акцій, який може бути

запропонований Фондом державного майна керівництву підприємства,

обмежується 5 відсотками статутного фонду.

Законодавство України детально регламентує правила узгодження умов

реорганізації унітарних державних підприємств. Передбачена, зокрема,

специфічна форма санації у разі, коли трудовий колектив державного

підприємства, щодо якого порушено справу про банкрутство, бере підприємство в

оренду або викуповує у власність за умови взяття на себе боргів та згоди на це

кредиторів. Трудовий колектив у такому разі може реалізувати своє право на

участь у санації згідно з вимогами Закону України "Про оренду державного майна".

Законом передбачено, що трудовий колектив має заснувати певний вид

господарського товариства і вже в цій якості пропонувати послуги санатора

державного підприємства, яке зазнало фінансового краху. За наявності кількох

претендентів на участь у санації державного підприємства господарське

товариство, засноване членами трудового колективу, не має жодних переваг

перед іншими претендентами і мусить пройти процес конкурсного відбору.

Реорганізація державного підприємства-боржника в іншу юридичну особу,

засновану на колективній власності, здійснюється на підставі угоди між вибраною

трудовим колективом організаційно-правовою формою організації підприємства

(акціонерне товариство, товариство з обмеженою відповідальністю тощо) та

вповноваженим державним органом.

11.3.8. ДЕРЖАВНА ФІНАНСОВА ПІДТРИМКА САНАЦІЇ ПІДПРИЄМСТВ

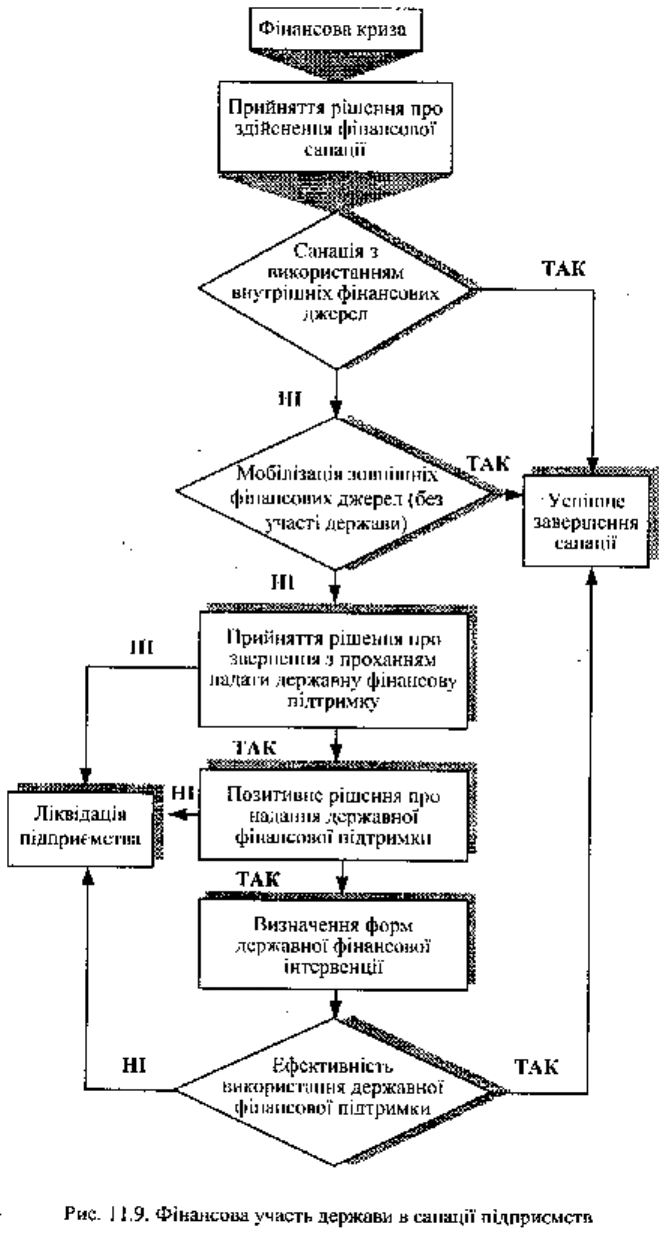

Якщо мобілізованих фінансових ресурсів із децентралізованих джерел не

вистачило для успішного проведення санації чи реструктуризації, то в певних

випадках може бути прийняте рішення про надання державної фінансової

підтримки. Згідно із Законом України "Про підприємства" у разі збиткової діяльності

підприємств держава, якщо вона визнає продукцію цих підприємств суспільне

необхідною, може надавати їм дотації чи інші пільги.

Приймаючи таке рішення, виконавча влада виходить з принципу фінансової

підтримки передовсім життєздатних виробничих структур, підприємств і

організацій, які вже адаптувалися до нових реалій економічного життя, здатні

ефективно використовувати кошти і на цій основі протягом найкоротшого часу

збільшити обсяг виробництва. Опрацьовано критерії відбору підприємств для

надання цільової комплексної державної підтримки. З них треба назвати такі:

- використання нових, ефективних ресурсозберігаючих та екологічно безпечних

технологій;

- експорт (приріст експорту) конкурентоспроможної продукції;

- заміна імпортної продукції, сировини, матеріалів вітчизняними;

- вирішення проблеми енергозабезпечення;

- вирішення проблеми енергозбереження (ресурсозбереження);

- збереження науково-технічного потенціалу (досліджень і розробок, що мають

пріоритетне значення для країни);

- наявність ринків збуту продукції в країні та за кордоном;

- високий рівень менеджменту на підприємстві.

Підтримка орієнтується передовсім на підприємства, які здатні її використати з

максимальною віддачею та забезпечити збільшення виробництва продукції, що

позитивно вплине на дохідну частину бюджету.

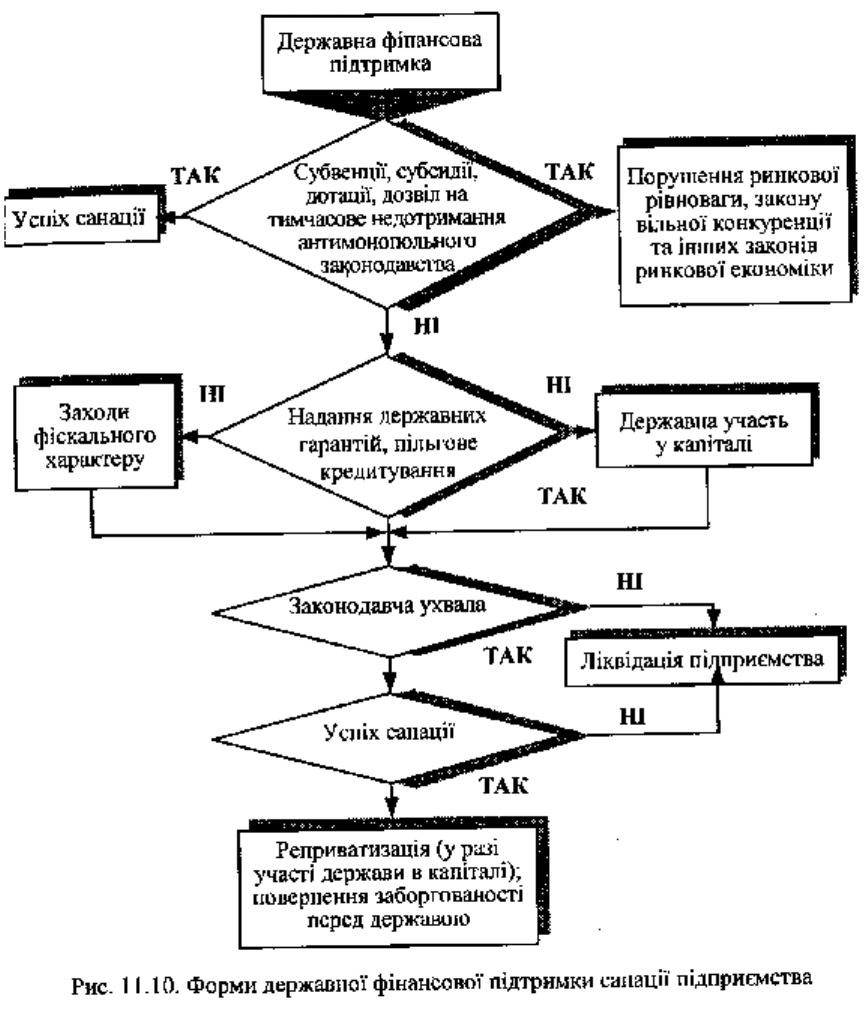

Форми та методи державної фінансової підтримки санації підприємств показано на

рис. 11.9, 11.10. Централізована санаційна підтримка може здійснюватися:

а) прямим бюджетним фінансуванням;

б) непрямими формами державного впливу.

Пряме бюджетне фінансування санації підприємств відбувається на поворотних

(бюджетні позики) і безповоротних засадах (субсидії, дотації, повний або

частковий викуп державою акцій підприємств, що перебувають на межі

банкрутства).

Фінансова підтримка на безповоротній основі надається в таких випадках:

* якщо збитки, завдані підприємству стихійним лихом, перевищують суми

відшкодувань, передбачених законодавством про обов'язкове страхування;

* для відшкодування збитків конкретним підприємствам у разі, коли чинним

законодавством встановлено умови господарювання, за яких не забезпечується

покриття витрат на виробництво товарів (послуг), що може призвести до

банкрутства;

* для фінансування витрат на відновлення платоспроможності окремих

підприємств, діяльність яких пов'язана з особливо важливими суспільними

інтересами.

Однак переважна більшість західних дослідників джерел фінансування санації

дотримується думки, що державне фінансування санації підприємств на

безповоротній основі не тільки стимулює бюджетний дефіцит, а й спричиняє

негативні побічні ефекти на макро- та мікрорівнях. Після краху концепції санації

автогіганта "Бритіш Лейланд" (Великобританія), яка базувалась на прямому

державному дотуванні (розмір дотацій становив близько трьох млрд фунтів

стерлінгів), у країнах з розвинутою ринковою економікою майже повністю

відмовилися від використання такого методу фінансової підтримки підприємств.

Стосовно банківської сфери слід зазначити, що комерційному банкові,

переведеному на режим фінансового оздоровлення, може бути надано державну

фінансову підтримку у вигляді стабілізаційної позики. Таку позику надають тільки

під заставу високоліквідних активів банку або під гарантію чи поручительство

інших, фінансове стабільних, банків. Кошти позики можуть використовуватися

лише для фінансування санаційних заходів. Зауважимо, що режим фінансового

оздоровлення є превентивним заходом впливу НБУ на комерційний банк перед

застосуванням санкцій, передбачених Законом України "Про банки і банківську

діяльність".

Одним із методів державної фінансової допомоги підприємствам є санаційна

підтримка у вигляді повного або часткового викупу державою акцій підприємств,

що перебувають у фінансовій скруті. Виступаючи в ролі санатора, держава

керується передовсім народногосподарською доцільністю. У такий спосіб вона

протидіє спаду виробництва та зростанню безробіття. Державу, навіть за її участі в

капіталі, не можна розглядати як звичайного акціонера, оскільки монопольний

прибуток і прибуток взагалі не є першочерговим завданням її діяльності як

санатора. Головною метою державних інвестицій є сприяння відновленню

ліквідності та забезпечення діяльності підприємств. Значну частину державного

сектору в Німеччині, США, Швеції та інших країнах сформовано саме з колишніх

приватних підприємств, що опинились на межі банкрутства.

Як відомо, одним із головних чинників обмеженого доступу фінансове

неспроможних підприємств до кредитних ресурсів є цілковитий брак чи

недостатній розмір кредитного забезпечення. Вихід на фінансовий ринок у такому

разі можливий за одержання санаційної підтримки у формі державних гарантій або

поручительств (зобов'язання держави здійснити погашення боргів підприємства за

його неспроможності самостійно виконати умови кредитного договору).

Розглянута форма фінансової підтримки підприємств в Україні дуже широко

використовувалася протягом 1993-1999 років. Однак за браком ефективних

механізмів відбору кандидатів для надання гарантій, невикористання інституту

санаційного аудиту, в переважній більшості підприємств-боржників не виявилося

коштів для погашення кредитів, гарантованих урядом, в результаті чого кредити

доводиться погашати за рахунок коштів державного бюджету.

У країнах Заходу надання державних гарантій та поручительств передано

спеціалізованим товариствам, створеним за участю державного капіталу.

Прикладом цього може бути заснований спеціально для таких цілей

напівдержавний "Ексімбанк" (США) або Товариство гарантування кредитів (ФРН).

Ці організації відбирають підприємства для надання їм санаційної підтримки під

державні гарантії, а також несуть відповідальність за цільове використання позик,

виданих під ці гарантії, і своєчасне їх повернення. Зазначимо, що надання

державних гарантій та поручительств стало одним із методів проведення санації

таких відомих компаній, як Телефункен (Німеччина) та Крайслер (США).

Одним із непрямих методів державної санаційної підтримки підприємств є надання

їм дозволу на тимчасове недотримання антимонопольного законодавства. Згідно

із Законом України "Про обмеження монополізму та недопущення недобросовісної

конкуренції у підприємницькій діяльності" з метою запобігання монопольному

становищу окремих підприємців на ринку такі форми санаційної реорганізації

підприємств, як злиття, приєднання, придбання активів, створення концернів та ін.,

здійснюються за згодою Антимонопольного комітету. Коли підприємці

зловживають монопольним становищем на ринку, антимонопольні органи можуть

прийняти рішення про реорганізацію монопольних утворень через їхній

примусовий поділ.

Нагадаємо, що в Україні монополістом є підприємство, питома вага якого на ринку

певного товару перевищує 35%. У США, наприклад, дозвіл на злиття конкуруючих

між собою компаній може бути отриманий тоді, коли одна з них перебуває на межі

банкрутства, але має значне народногосподарське значення. Загалом, у світовій

практиці проведення санації цей метод використовується у виняткових випадках,

оскільки надання дозволу на монопольні утворення спричиняє негативні мікро- та

макроекономічні наслідки, зокрема анти-ринкові ефекти стратегічного характеру.

Отже, удаватися до нього можна лише тоді, коли підприємства доведуть, що в

результаті їхнього злиття буде найбільш повно використано ефект масштабності,

значно знизиться собівартість продукції та суттєво зростуть її якісні параметри.

Злиття можливе лише тоді, коли буде доведено позитивне сальдо між

народногосподарською вигодою та негативними антикон-курентними наслідками.

Залежно від напрямку економічної доктрини держави можливе використання того

чи того виду санаційної підтримки підприємств фіскального характеру, що може

здійснюватися списанням чи реструктуризацією податкових зобов'язань,

податковим кредитуванням, наданням цільових податкових пільг підприємствам,

які потребують санації, а також фіскальними поступками головним кредиторам

таких підприємств з метою активізації їхньої участі в санаційних процесах.

Використання певного методу державної підтримки санації та реструктуризації

залежить від конкретних характеристик підприємства, його народногосподарського

та регіонального значення. У цілому найбільш економічно раціональними

вважають надання державних гарантій та різні форми підтримки фіскального

характеру, зокрема, для стимулювання лізингу та активізації участі в санації

найбільших кредиторів підприємств, що перебувають у кризі, а також державну

допомогу у вигляді сприятливої амортизаційної політики.

11.4. ЕКОНОМІКО-ПРАВОВІ АСПЕКТИ САНАЦІЇ ТА БАНКРУТСТВА

ПІДПРИЄМСТВ

11.4.1. Доарбітражне врегулювання господарських спорів

11.4.2. Арбітражне врегулювання господарських спорів

11.4.3. Необхідність, функції та завдання інституту банкрутства підприємств

11.4.4. Порядок оголошення підприємства банкрутом

11.4.5. Задоволення претензій кредиторів

11.4.6. Фінансова санація на ухвалу арбітражного суду

11.4.7. Мирова угода

11.4.8. Санація шляхом реорганізації (реструктуризації)

11.4.9. Приховане, фіктивне та зумисне банкрутство

11.4.1. ДОАРБІТРАЖНЕ ВРЕГУЛЮВАННЯ ГОСПОДАРСЬКИХ СПОРІВ

Коли підприємство має високий рівень дебіторської заборгованості за товари,

роботи, послуги, не оплачені в строк, то в рамках рефінансування заборгованості

проводиться комплекс процедур щодо її примусового стягнення, у тім числі

звернення з позовом до арбітражного суду.

Позов до арбітражного суду може бути направлений тільки за умови дотримання

встановленого порядку доарбітражного врегулювання спорів, який полягає у

зверненні кредитора до дебітора з письмовою претензією про відшкодування

заборгованості.

У претензії зазначаються:

а) реквізити заявника претензії та підприємств, на адресу яких направляється

претензія; дата та номер претензії;

б) обставини, на підставі яких пред'являється претензія; докази, які підтверджують

ці обставини;

в) вимоги заявника;

г) сума претензії та її розрахунок, якщо претензія підлягає грошовій оцінці;

д) перелік документів, які додаються до претензії.

Претензію підписує керівник підприємства або його заступник, її надсилають

адресату рекомендованим або цінним листом чи вручають під розписку. Претензія

підлягає розгляду в місячний строк від дня одержання. Про результати розгляду

претензії заявника інформують письмово.

Можливі чотири варіанти дій контрагента після одержання претензії:

1. Одержувач претензії не дав жодної відповіді на претензію.

2. Заявник одержав лист-відповідь, в якому претензію відхилено повістю або

частково.

3. Претензію визнано повністю або частково, однак не повідомлено про

перерахування визнаної суми.

4. Претензію визнано і заборгованість погашено (отже, спір урегульовано).

У перших двох випадках заявник змушений буде звернутися до арбітражного суду

з позовною заявою про стягнення заборгованості.

Якщо претензію визнано повністю або частково, але з якихось причин кошти на

розрахунковий рахунок кредитора не поступили (випадок 3), заявник претензії

після закінчення 20 днів від дня одержання відповіді має право пред'явити до

банку розпорядження про списання у безспірному порядку визнаної боржником

суми. До розпорядження додається відповідь боржника, а якщо в ній не зазначено

розміру визнаної суми, то до розпорядження додається також копія претензії. За

браком грошей у боржника кредитор після закінчення місячного строку з дня

отримання позитивної відповіді на претензію (однак, не раніше строку настання

платежу за договором) має право звернутися до арбітражного суду із заявою про

порушення справи про банкрутство неспроможного боржника.

У разі порушення строків розгляду претензії чи залишення її без відповіді

арбітражний суд у процесі вирішення господарського спору має право стягнути в

дохід державного бюджету з підприємства, яке допустило таке порушення, штраф

у розмірі 2 відсотків від суми претензії, але не менше ніж 5 розмірів мінімальних

заробітних плат (без індексації) і не більше ніж 100 розмірів неоподатковуваних

мінімумів доходів громадян.

11.4.2. АРБІТРАЖНЕ ВРЕГУЛЮВАННЯ ГОСПОДАРСЬКИХ СПОРІВ

У разі, коли претензію залишено без відповіді чи відхилено повністю або частково,

заявник звертається з позовом щодо арбітражного врегулювання спору. Загальний

строк позовної давності щодо захисту прав за позовом про відшкодування

основного боргу, встановлений чинним законодавством, - три роки. Право на

позов виникає з того дня, коли особа дізналася або повинна була дізнатися про

порушення свого права. Щодо відшкодування неустойки (штрафу, пені), то

встановлено скорочений строк давності - 6 місяців. Закінчення строку позовної

давності до пред'явлення позову є підставою для відмови у позові.

Позовна заява повинна містити:

- найменування арбітражного суду, в який направляється заява;

- найменування сторін, їхні адреси;

- зміст позовних вимог;

- зазначення ціни позову;

- формулювання обставин, що з них випливає позовна заява;

- докази, які підтверджують позов;

- обгрунтований розрахунок сум, що стягуються чи оспорюються;

- відомості про вжиття заходів доарбітражного врегулювання спорів;

- перелік документів та доказів, які додаються до заяви. До позовної заяви

додаються документи, що підтверджують:

* статус суб'єкта підприємницької діяльності;

* відомості про вжиття заходів доарбітражного врегулювання спору (копія претензії

та квитанція або повідомлення про вручення);

* відправлення відповідачу копії позовної заяви і доданих до неї документів

(квитанція або повідомлення про вручення);

* сплату державного мита в установленому порядку та розмірі;

* документи, що засвідчують повноваження представника позивача в

арбітражному суді.

Під ціною позову розуміють суму всіх вимог, пред'явлених до відповідача. У

позовах про стягнення грошей ціна позову визначається відповідною сумою. У ціну

позову включаються також указані в позовній заяві суми неустойки (штрафу, пені).

Арбітражні витрати складаються з державного мита, сум, що підлягають сплаті за

проведення експертизи, призначеної арбітражним судом, а також інших витрат,

пов'язаних із розглядом справи.

Сплата державного мита покладається:

* на сторону, що безпідставно ухиляється від прийняття пропозиції іншої сторони

(спір щодо укладання, зміни та розірвання договору);

* на обидві сторони, якщо суд відхилив частину пропозицій кожної зі сторін;

* на обидві сторони пропорційно розміру задоволених позовних вимог;

* на сторону, через неправильні дії якої виник спір, незалежно від результатів

вирішення спору.

Ставки державного мита щодо заяв, які подаються до арбітражного суду,

встановлюються в таких розмірах:

1) щодо позовних заяв майнового характеру - 5% ціни позову, проте не менше 0,25

неоподатковуваного мінімуму доходів громадян;

2) щодо позовних заяв немайнового характеру і позовних заяв стосовно спорів, які

виникають під час укладання, зміни чи розірвання господарських договорів і

розглядаються в обласних, Київському і Севастопольському міських арбітражних

судах, - 5 Н.М.Д.Р.;

3) щодо позовних заяв і спорів, які виникають під час укладання, зміни чи

розірвання господарських договорів, котрі підлягають розгляду у Вищому

арбітражному суді України, - 6 н.м.д.г.

Спір має бути вирішено арбітражним судом у строк не більше двох місяців від дня

одержання позовної заяви. За результатами розгляду справи суд приймає

рішення, в якому має бути висновок про задоволення позову або про відмову в

позові повністю чи частково. Якщо ухвалено позитивне рішення про стягнення

дебіторської заборгованості, однак боржник не в змозі погасити заборгованість (є

неплатоспроможним), то протягом одного місяця з дня винесення ухвали

арбітражним судом (однак не раніше трьох місяців із дня настання строку платежу

за договором) кредитор може звернутися із заявою про порушення справи про

банкрутство неспроможного боржника.

11.4.3. НЕОБХІДНІСТЬ, ФУНКЦІЇ ТА ЗАВДАННЯ ІНСТИТУТУ БАНКРУТСТВА

ПІДПРИЄМСТВ

Законодавство про банкрутство має виконувати три основні функції:

1. Бути механізмом запобігання непродуктивному використанню активів

підприємств.

2. Бути інструментом реабілітації підприємств, які опинилися на межі банкрутства,

однак мають значні резерви для успішної фінансово-господарської діяльності в

майбутньому.

3. Сприяти якнайповнішому задоволенню претензій кредиторів.

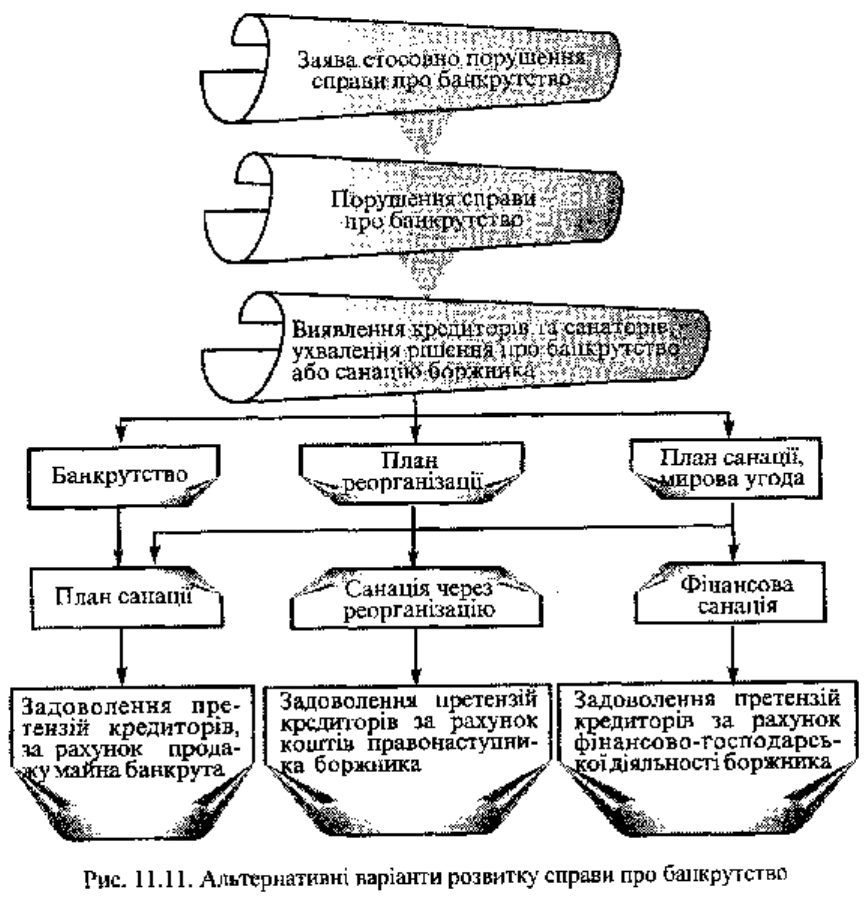

Головне завдання провадження справи про банкрутство підприємства полягає в

якомога повнішому задоволенні вимог кредиторів, пред'явлених до боржника. Як

показано на рис. 11.11., цього можна досягти:

а) продажем майна боржника та розподілом виручених коштів між кредиторами,

що здійснюється в процесі ліквідаційної процедури;

б) успішною реалізацією плану санації боржника;

в) через реалізацію плану реорганізації.

Отже, арбітражний суд може застосовувати до боржника такі типи процедур:

а) ліквідаційні;

б) реорганізаційні;

в) санаційні.

До ліквідаційних процедур відносять примусову ліквідацію підприємства-боржника

з ухвали арбітражного суду або добровільну ліквідацію підприємства під

контролем кредиторів. До реорганізаційних процедур належить зовнішнє

управління майном та реорганізація підприємства. Санація передбачає фінансове

оздоровлення боржника.