Податковий кодекс України

Подождите немного. Документ загружается.

4

63

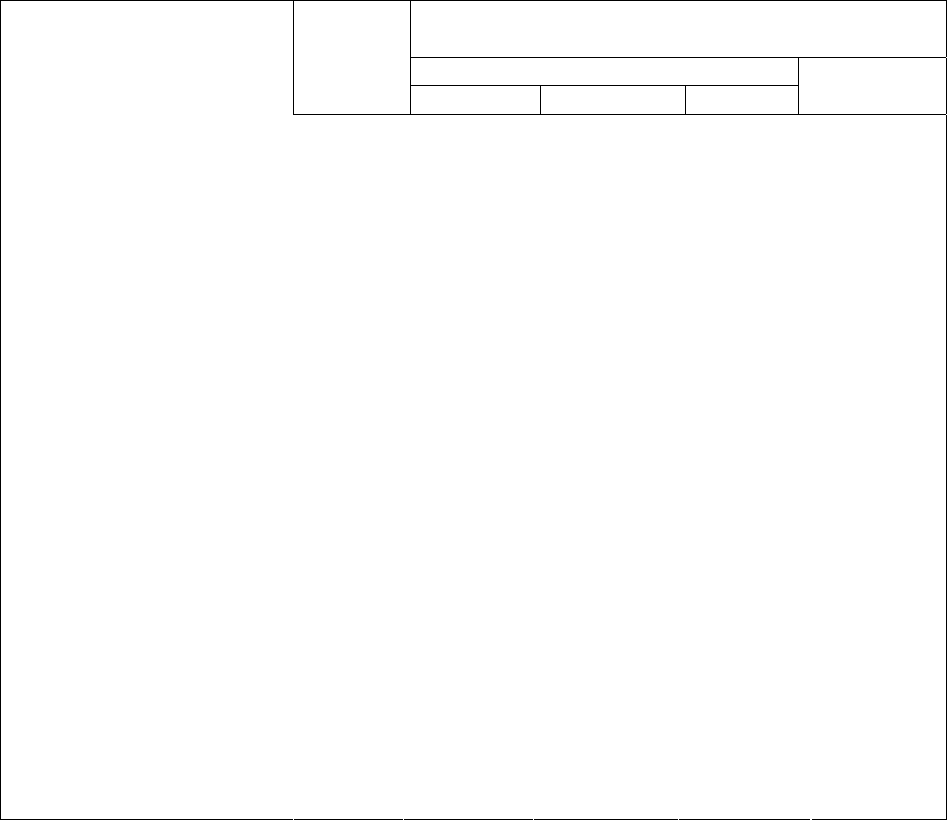

Ставка за один щільний куб. метр деревини,

гривень

ділової (без кори)

Найменування лісової

породи

Розряд

великої середньої дрібної

дров’яної (з

корою)

4 26,16 22,24 11,26 1,24

5 17,51 14,83 7,41 0,96

Верба, чагарники (крім зазначених в інших позиціях)

1 20,18 17,30 8,65 1,65

2 14,42 12,36 6,18 1,10

3 11,53 9,89 4,94 0,96

4 8,65 7,41 3,71 0,69

5 5,77 4,94 2,47 0,55

Другий пояс

Самшит

1 274,94 234,99 117,53 2,47

2 196,27 167,85 83,89 1,78

3 157,14 134,28 67,28 1,37

4 117,80 100,71 50,39 1,10

5 78,67 67,14 33,64 0,69

Бархат, горіх

1 172,17 147,25 73,59 2,47

2 122,95 105,24 52,59 1,78

3 98,44 84,03 42,01 1,37

4 73,73 63,43 31,44 1,10

5 49,22 42,22 21,01 0,69

Груша, кизил, явір

1 137,37 117,39 58,76 2,47

2 98,24 83,82 42,01 1,78

3 78,67 67,14 33,64 1,37

4 58,90 50,46 25,26 1,10

5 39,34 33,57 16,75 0,69

Абрикос, вишня, ялівець, обліпиха, слива (крім терену), черешня, шовковиця, яблуня

1 103,39 88,15 44,21 2,47

2 73,73 63,02 31,44 1,78

3 58,90 50,46 25,26 1,37

4 44,28 37,89 18,95 1,10

5 29,45 25,13 12,63 0,69

Каштан, дуб корковий

1 86,09 73,73 36,93 2,47

2 61,58 52,72 26,36 1,78

3 49,22 42,22 21,01 1,37

4 36,87 31,51 15,79 1,10

4

64

Ставка за один щільний куб. метр деревини,

гривень

ділової (без кори)

Найменування лісової

породи

Розряд

великої середньої дрібної

дров’яної (з

корою)

5 24,51 21,01 10,57 0,69

Барбарис, гледичія, кипарис, шипшина

1 68,79 58,70 29,38 2,47

2 49,02 42,01 20,87 1,78

3 39,34 33,57 16,75 1,37

4 29,45 25,13 12,63 1,10

5 19,57 16,89 8,38 0,69

Акація, бересклет, бірючина, глід, граб східний, тамарикс, калина, крушина, ліщина,

горобина, бузок, скумпія, свидина, терен, черемха

1 51,69 44,07 22,11 2,47

2 36,87 31,51 15,79 1,78

3 29,45 25,13 12,63 1,37

4 22,04 18,95 9,47 1,10

5 14,83 12,56 6,32 0,69

Верба, чагарники (крім зазначених в інших позиціях)

1 17,09 14,62 7,28 1,37

2 12,36 10,50 5,22 0,96

3 9,89 8,44 4,26 0,82

4 7,41 6,38 3,16 0,69

5 4,94 4,12 2,20 0,41

331.3. Ставки збору, встановлені пунктами 331.1 і 331.2 цієї статті, застосовуються

при заготівлі деревини в порядку рубок головного користування та під час проведення

заходів щодо поліпшення якісного складу лісів, їх оздоровлення, посилення захисних

властивостей (у деревостанах віком понад 40 років рубки догляду за лісом, вибіркові

санітарні рубки, вибіркові лісовідновні рубки, рубки, пов’язані з реконструкцією,

ландшафтні рубки і рубки переформування; незалежно від віку деревостанів суцільні

санітарні та суцільні лісовідновні рубки) та заходів з розчищення лісових ділянок, вкритих

лісовою рослинністю, у зв’язку з будівництвом гідровузлів, трубопроводів, шляхів тощо.

331.4. Ставки збору за заготівлю деревини застосовуються з урахуванням

розподілу лісів за поясами і розрядами.

331.5. Розподіл лісів за поясами:

331.5.1. до першого поясу належать усі ліси, за винятком лісів Закарпатської, Івано-

Франківської та Чернівецької областей і лісів гірської зони Львівської області;

331.5.2. до другого поясу належать ліси Закарпатської, Івано-Франківської та

Чернівецької областей і ліси гірської зони Львівської області.

331.6. Розряди встановлюються для кожного кварталу (урочища) виходячи з

нижчезазначеної відстані між центром кварталу і найближчим нижнім складом

лісозаготівельника, до якого деревина вивозиться безпосередньо з лісосіки, або пунктом

відвантаження деревини залізницею:

4

65

Розряди 1 2 3 4 5

Відстань, кілометрів

до 10 10,1-25 25,1-40 40,1-60

60,1

і більше

331.7. Відстань (пряма) від центру кварталу (урочища) до нижнього складу або

пункту відвантаження деревини залізницею визначається за картографічними матеріалами

і коригується залежно від геоморфологічних умов місцевості за такими коефіцієнтами:

331.7.1. у лісах з рівнинним рельєфом 1,1;

331.7.2. у лісах з горбистим рельєфом або у лісах, понад

30 відсотків площі яких зайнято болотами, 1,25;

331.7.3. у лісах з гірським рельєфом 1,5.

331.8. Пунктом відвантаження деревини залізницею вважається пункт (залізнична

станція, роз’їзд), де дозволено здійснення такої операції, незалежно від наявності на ньому

відповідних складів.

331.9. Зміна розподілу лісів за розрядами здійснюється у разі:

331.9.1. закриття діючих або відкриття нових пунктів (залізничних станцій чи

роз’їздів) відвантаження деревини;

331.9.2. виявлення порушення установленого порядку розподілу лісів за розрядами.

331.10. До великої деревини всіх лісових порід належать відрізки стовбура (у

верхньому перетині без кори) діаметром від 25 сантиметрів і більше, до середньої

діаметром від 13 до 24 сантиметрів, до дрібної діаметром від 3 до 12 сантиметрів.

До дров’яної деревини належать сортименти, які можна використовувати для

технологічних потреб, а також не придатні для промислової переробки (дрова паливні).

На дров’яну деревину, використану для технологічних потреб, донараховується

збір за результатами фактичної заготівлі у розмірі 70 відсотків установлених пунктами

331.1 і 331.2 цієї статті ставок збору за ділову дрібну деревину відповідної лісової породи.

Ставки збору за ділову і дров’яну деревину липи встановлені пунктами 331.1 і

331.2 цієї статті без урахування кори, а за дров’яну деревину решти лісових порід з

корою.

За ліквід з крони встановлюється збір у розмірі 40 відсотків, а за порубкові

залишки, що підлягають використанню, 20 відсотків ставок збору за дров’яну деревину

відповідної лісової породи.

На деревину, заготовлену під час вибіркових рубок: головного користування

ставки збору знижуються на 20 відсотків, а заходів щодо поліпшення якісного складу

лісів, їх оздоровлення, посилення захисних властивостей (у деревостанах віком понад 40

років рубки догляду за лісом, вибіркові санітарні рубки, вибіркові лісовідновні рубки,

рубки, пов’язані з реконструкцією, ландшафтні рубки

і рубки переформування) на 50

відсотків. Знижки у відсотках обчислюються з кожної ставки збору окремо.

331.11. За заготівлю другорядних лісових матеріалів, здійснення побічних лісових

користувань та використання корисних властивостей лісів ставки збору встановлюються

Верховною Радою Автономної Республіки Крим, обласними, Київською та

Севастопольською міськими радами.

4

66

Стаття 332. Порядок обчислення збору

332.1. Суб’єкти лісових відносин, які видають спеціальні дозволи, до 10 числа

місяця, що настає за звітним кварталом, направляють органам державної податкової

служби перелік лісокористувачів, яким видано лісорубні квитки та лісові квитки, за

формою, встановленою центральним органом державної податкової служби за

погодженням з центральним органом виконавчої влади з

питань лісового господарства.

332.2. Сума збору обчислюється суб’єктами лісових відносин, які видають

спеціальні дозволи, і зазначається у таких дозволах.

332.3. Сума збору, зазначена в лісорубному та в лісовому квитках, підлягає

перерахунку суб’єктом лісових відносин, який видає спеціальні дозволи, у разі якщо:

а) загальна кількість фактично заготовленої деревини під час її відпуску з обліком

за площею перевищує зазначену в лісорубному квитку та кількість більше ніж на 10

відсотків;

б) фактичний обсяг використання лісових ресурсів перевищує зазначений у

лісовому квитку на весь обсяг такого перевищення.

Підставою для перерахунку є спеціальні дозволи та акти огляду місць

використання лісових ресурсів.

Стаття 333. Порядок перерахунку збору

333.1. Суб’єктом лісових відносин, який видає спеціальні дозволи, перерахунок

збору за заготівлю деревини і заготівлю другорядних лісових матеріалів, побічні лісові

користування та використання корисних властивостей лісів здійснюється також у разі:

333.1.1. виправлення технічних помилок, які можуть бути допущені під час

проведення матеріальної і грошової оцінки лісосік, другорядних лісових матеріалів,

побічних лісових

користувань та використання корисних властивостей лісів, відпущених

за лісорубними квитками або лісовими квитками, неправильного застосування

сортиментних таблиць, поясів, розрядів та ставок збору, а також виправлення

арифметичних помилок, допущених під час підрахунків;

333.1.2. анулювання лісорубного та/або лісового квитка у зв’язку з вилученням

земель для інших потреб. В інших випадках анулювання

або видачі дубліката лісорубного

квитка та/або лісового квитка перерахунок збору не здійснюється і вся нарахована за

такими квитками сума збору повністю сплачується до відповідних бюджетів;

333.1.3. надання лісокористувачеві відстрочки:

а) на заготівлю деревини сума збору за заготівлю залишеної на пні деревини

збільшується на 1,5 відсотка незалежно від строку, на який надано відстрочку;

б) на вивезення деревини сума збору за невивезену вчасно деревину збільшується

на 1,5 відсотка за кожний місяць відстрочки;

333.1.4. додаткового продовження строку вивезення, але не більш як на три місяці.

При цьому лісокористувачем сума збору за обсяг невивезеної вчасно деревини

збільшується на 5 відсотків за кожний місяць відстрочки.

333.2. Незалежно від способу обліку деревини, що відпускається на пні (за

площею, пеньками, приблизною кількістю), лісокористувачі, які допустили неповну

4

67

заготівлю деревини, що дозволена для вирубки за виписаними лісорубними квитками, або

взагалі її не проводили, збір обчислюють і сплачують повністю за всю дозволену для

заготівлі кількість деревини, що зазначена в дозволі.

333.3. Лісокористувачі, у яких за результатами діяльності здійснюється

перерахунок збору, відображають донараховані суми збору в розрахунку за формою,

встановленою у

порядку, передбаченому статтею 46 цього Кодексу.

Стаття 334. Порядок сплати збору

334.1. Базовий податковий (звітний) період для збору дорівнює календарному

кварталу.

334.2. Лісокористувачі щокварталу складають розрахунок збору наростаючим

підсумком з початку року за формою, встановленою у порядку, передбаченому статтею 46

цього Кодексу, у якому окремим рядком зазначається сума збору, сплачена відповідно до

підпунктів 334.2.1 та 334.2.2 цього пункту, та подають його органу державної податкової

служби за місцезнаходженням лісової ділянки у строки, визначені для квартального

податкового (звітного) періоду, за винятком:

334.2.1. лісокористувачів, якими до отримання лісорубних та лісових квитків збір

вноситься в каси суб’єктів лісових відносин, які їх видають:

а) фізичних осіб, а також фізичних осіб підприємців, яким видано лісорубні та

лісові квитки;

б) лісокористувачів (крім фізичних осіб, а також фізичних

осіб підприємців, яким видано лісові квитки), у яких сума збору в лісорубному чи

лісовому квитках не перевищує 50 відсотків однієї мінімальної заробітної плати,

встановленої законом на 1 січня року, в якому сплачується збір;

334.2.2. лісокористувачів з іншої області, які сплачують збір повністю до видачі їм

спеціального дозволу за місцезнаходженням лісової ділянки, на якій здійснюється

заготівля деревини.

334.3. Про надходження суми збору в касу суб’єкта лісових відносин, що видає

спеціальні дозволи, у спеціально заведеній книзі робиться запис і лісокористувачеві

видається квитанція. Одночасно в лісорубних та лісових квитках робиться позначка про

сплату збору в касу (зазначаються номер і дата квитанції про сплату).

334.4. Лісокористувачі сплачують збір у строки, визначені для квартального

податкового (звітного) періоду.

Збір сплачується лісокористувачами щокварталу рівними частинами від суми

збору, зазначеної в спеціальних дозволах, виданих у відповідному календарному році,

крім сум збору, сплачених відповідно до підпунктів 334.2.1 і 334.2.2 пункту 334.2 цієї

статті.

334.5. При отриманні дозволу в поточному році (або донарахуванні суми збору)

після чергового строку сплати збору лісокористувачі сплачують усі суми збору за

строками, що минули.

4

68

РОЗДІЛ ХVІІІ. ОСОБЛИВОСТІ ОПОДАТКУВАННЯ

ПЛАТНИКІВ ПОДАТКІВ В УМОВАХ ДІЇ УГОДИ

ПРО РОЗПОДІЛ ПРОДУКЦІЇ

Стаття 335. Порядок оподаткування інвестора під час виконання угоди про

розподіл продукції

335.1. Протягом строку дії угоди про розподіл продукції і в межах діяльності,

пов’язаної з виконанням такої угоди, стягнення з інвестора загальнодержавних та

місцевих податків та

зборів, передбачених цим Кодексом, крім передбачених пунктом

335.2 цієї статті, замінюється розподілом виробленої продукції між державою та

інвестором на умовах такої угоди.

Податкові зобов’язання не виникають у разі:

розподілу прибуткової продукції між інвестором і державою;

передачі права власності від інвестора до держави на майно, придбане або створене

інвестором для виконання угоди про розподіл продукції і вартість якого відшкодована

компенсаційною продукцією або з дня припинення дії угоди;

передачі майна сторонами угоди про розподіл продукції в користування оператору

угоди в межах такої угоди;

розподілу оператором компенсаційної та/або прибуткової продукції між

інвесторами;

передачі майна сторонами угоди про розподіл продукції оператору для

забезпечення виконання умов угоди про розподіл продукції в межах такої угоди.

335.2. Під час виконання угоди про розподіл продукції інвестор сплачує такі

податки і збори:

а) податок на додану вартість;

б) податок на прибуток підприємств;

в) плату за користування надрами для видобування корисних копалин.

Інвестор зобов’язаний нарахувати, утримати та сплатити до бюджету податок з

доходів фізичних осіб із заробітної плати та інших винагород і виплат, нарахованих

(виплачених) платнику податку згідно з розділом IV цього Кодексу.

Інвестор-резидент або інвестор-нерезидент (його постійне представництво)

зобов’язаний зареєструватися за місцезнаходженням як платник податків та при взятті на

податковий облік подати органу державної податкової служби за місцем своєї реєстрації

відповідне повідомлення у письмовій формі і такі документи:

засвідчену в нотаріальному порядку копію зареєстрованої угоди про розподіл

продукції;

копію свідоцтва про державну реєстрацію угоди про розподіл продукції.

Після реєстрації як платника податку інвестор зобов’язаний складати і подавати

передбачені законодавством податкові декларації і звіти, нести відповідальність за

належне виконання своїх обов’язків, пов’язаних з нарахуванням і сплатою податків та

зборів, у порядку і розмірах, встановлених цим Кодексом. Податкові декларації і звіти

подаються інвестором за кожним податком, збором (обов’язковим платежем) окремо від

4

69

звітів за результатами діяльності, не пов’язаної з виконанням угоди про розподіл

продукції.

Форма свідоцтва про реєстрацію інвестора як платника податків затверджується

центральним органом державної податкової служби.

335.3. Дія цього розділу не поширюється (крім випадків, передбачених статтею 337

цього Кодексу) на підрядників і субпідрядників, перевізників та інших осіб, у тому числі

іноземних

, які беруть участь у виконанні передбачених угодою про розподіл продукції

робіт (надання послуг) на підставі договорів (контрактів) з інвестором.

Зазначені особи сплачують податки в порядку, встановленому цим Кодексом.

335.4. Податковий облік, пов’язаний з виконанням передбачених угодою про

розподіл продукції робіт (наданням послуг), ведеться відповідно до цього Кодексу та

окремо від обліку інших видів діяльності.

Якщо окремий облік не ведеться, застосовується порядок оподаткування без

урахування особливостей, передбачених цим розділом.

Стаття 336. Особливості сплати податку на прибуток

336.1. Податок на прибуток сплачується інвестором з його прибутку, отриманого

від виконання угод про розподіл продукції, у розмірах, встановлених цим Кодексом, з

урахуванням таких особливостей:

а) об’єктом оподаткування податком на прибуток підприємств є прибуток

інвестора, який визначається виходячи з вартості прибуткової продукції, визначеної

відповідно до законодавства про розподіл продукції, набутої інвестором у власність у

результаті розподілу продукції, зменшеної на суму сплаченого інвестором єдиного внеску

на загальнообов’язкове державне соціальне страхування, а також на суму інших витрат

(включаючи накопичені витрати при виконанні робіт до появи першої прибуткової

продукції), пов’язаних з виконанням угоди, але які не відшкодовуються (не підлягають

відшкодуванню) компенсаційною продукцією відповідно до угоди;

б) склад витрат, що відшкодовуються компенсаційною продукцією, визначається

відповідно до законодавства про розподіл продукції.

Витрати на придбання необоротних активів та витрати на виконання робіт з

розвідування, облаштування і видобутку корисних копалин включаються в момент їх

понесення в повному обсязі до складу витрат, що підлягають відшкодуванню

компенсаційною продукцією у порядку, передбаченому законодавством про розподіл

продукції.

Податок на прибуток підприємств, що підлягає сплаті, визначається та сплачується

виключно у грошовій формі;

в) якщо об’єкт оподаткування інвестора за результатами звітного періоду має

від’ємне значення, дозволяється відповідне зменшення об’єкта оподаткування наступного

періоду, а також кожного з наступних періодів до повного погашення такого від’ємного

значення об’єкта оподаткування, але не більше строку дії угоди про розподіл продукції;

г) для необоротних активів, вартість яких не відшкодовується (не підлягає

відшкодуванню) компенсаційною продукцією відповідно до угоди, інвестор застосовує

правила амортизації, встановлені згідно з розділом ІІІ цього Кодексу.

4

70

Інвестор визначає податок на прибуток підприємств, що підлягає сплаті за

підсумками кожного звітного податкового періоду, на підставі даних податкового обліку;

ґ) податок на прибуток підприємств від інших видів діяльності, не пов’язаних з

виконанням угоди про розподіл продукції, сплачується інвестором відповідно до розділу

ІІІ цього Кодексу.

Інвестор зобов’язаний вести

окремий податковий облік податку на прибуток

підприємств, одержаного від виконання угоди про розподіл продукції, та податку на

прибуток підприємств, одержаного від інших видів діяльності, не пов’язаних з

виконанням цієї угоди;

д) пільги щодо податку на прибуток підприємств, передбачені у розділі ІІІ цього

Кодексу, при оподаткуванні прибутку, отриманого інвестором під час виконання угоди

про розподіл продукції, не застосовуються, якщо інше не передбачено угодою.

Не підлягає утриманню податок на прибуток підприємств з доходу іноземного

інвестора з джерелом його походження з України, отриманого від діяльності за угодою

про розподіл продукції, що виплачується інвестору його постійним представництвом

відповідно до розділу ІІІ цього Кодексу.

Не є об’єктом оподаткування податком на прибуток підприємств кошти та/або

вартість майна, перераховані (передані) інвестором-нерезидентом його постійному

представництву для фінансування та забезпечення діяльності за угодою про розподіл

продукції відповідно до програми робіт та кошторису витрат, затвердженого міжвідомчою

комісією;

е) податок на прибуток підприємств за звітний період сплачується інвестором до

відповідного бюджету у строк, визначений для квартального податкового періоду.

Офіційне підтвердження щодо сплаченого податку на прибуток підприємств

надається інвестору на його письмове звернення після граничних термінів сплати податку

на прибуток не пізніше 10 календарних днів з дати надходження такого звернення до

органу державної податкової служби, в якому такого інвестора взято на облік;

є) при укладенні багатосторонньої угоди про розподіл продукції або в разі, якщо

інвестором виступає об’єднання юридичних осіб, нарахування та сплата податку на

прибуток покладається на оператора-інвестора, який веде окремий бухгалтерський та

податковий облік операцій, що здійснюються за угодою. Визначення оператора-інвестора

та його повноважень здійснюється в порядку, передбаченому

законодавством про

розподіл продукції.

Порядок подання податкової звітності за такими угодами встановлюється в

порядку, передбаченому статтею 46 цього Кодексу.

Стаття 337. Особливості сплати податку на додану вартість

337.1. Постачання на митній території України продукції, набутої інвестором у

власність у результаті її розподілу за угодою про розподіл продукції, є об’єктом

оподаткування податком на

додану вартість, що обчислюється і сплачується у порядку і

строки, встановлені розділом V цього Кодексу.

337.2. За умови ввезення на митну територію України товарів (супутніх послуг) та

інших матеріальних цінностей, призначених для використання в рамках виконання угоди

про розподіл продукції, у митному режимі імпорту податки (крім акцизного податку), які

підлягають сплаті під час митного оформлення товарів (послуг), не справляються.

4

71

Під ввезенням товарів (супутніх послуг) на митну територію України у митному

режимі імпорту розуміється постачання нерезидентом інвестору (його постійному

представництву) товарів (супутніх послуг), місцем постачання яких є митна територія

України відповідно до законодавства України.

Ввезення на митну територію України продукції (вуглеводної сировини, нафти і

газу), видобутої у виключній (морській) економічній

зоні України, здійснюється без

сплати податків (включаючи податок на додану вартість), за умови ввезення такої

сировини відповідно до угоди про розподіл продукції.

З урахуванням вимог статті 22 Закону України "Про угоди про розподіл продукції"

у разі вивезення з митної території України продукції, набутої відповідно до умов такої

угоди інвестором у власність, податки, які підлягають сплаті під час митного оформлення

товарів (супутніх послуг), не справляються.

У разі вивезення за межі митної території України для виконання угоди зазначених

товарів та інших матеріальних цінностей, які раніше були придбані інвестором на митній

території України, митні платежі, акцизний податок, інші податки та обов’язкові платежі

не справляються, крім податку на додану вартість, який справляється за нульовою

ставкою.

При отриманні інвестором послуг, призначених для виконання угоди про розподіл

продукції, які постачаються нерезидентом на митній території України, податок на додану

вартість не справляється.

Передбачені в цьому пункті умови оподаткування поширюються в межах

діяльності, пов’язаної з угодою про розподіл продукції, також на юридичних осіб

(підрядників, субпідрядників, постачальників, перевізників та інших контрагентів), які

беруть участь у виконанні робіт, передбачених угодою про розподіл продукції, на основі

договорів (контрактів) з інвестором.

У разі використання зазначених товарів (робіт, послуг) та інших матеріальних

цінностей не за призначенням з інвестора (підрядників, субпідрядників, постачальників,

перевізників та інших контрагентів) стягуються суми податків і зборів, не внесені у

зв’язку з наданням пільг, якщо таке невиконання зобов’язань сталося з вини інвестора

(підрядників, субпідрядників, постачальників, перевізників та інших контрагентів).

337.3. Якщо інвестор (його постійне представництво), зареєстрований як платник

податку на додану вартість, подає податковому органу декларацію (податковий

розрахунок) з цього податку, яка (який) свідчить про відсутність оподатковуваних

поставок/придбання протягом дванадцяти послідовних податкових місяців, анулювання

реєстрації платника податку на додану вартість не відбувається.

Стаття 338. Особливості справляння плати за користування надрами для

видобування корисних копалин

338.1. Порядок, ставки плати за користування надрами для видобування корисних

копалин та умови її сплати під час виконання угод про розподіл продукції визначаються

такими угодами.

Ставки плати за користування надрами для видобування корисних копалин не

повинні бути меншими, ніж установлені розділом ХІ цього Кодексу на момент укладення

угоди про розподіл продукції.

4

72

338.2. Облік нарахованих і сплачених інвестором сум плати за користування

надрами для видобування корисних копалин на умовах угоди про розподіл продукції

ведеться в порядку, визначеному угодою.

Стаття 339. Особливості здійснення контролю за виконанням угоди про розподіл

продукції

339.1. Бухгалтерський облік фінансово-господарської діяльності інвестора,

пов’язаної з виконанням робіт (наданням послуг), передбачених угодою про розподіл

продукції, провадиться окремо від обліку інших видів діяльності з метою уникнення

подвійного відображення компенсаційних витрат інвестора. Порядок такого обліку,

зокрема з метою відшкодування витрат інвестора та розрахунку податку на прибуток,

визначається угодою про розподіл продукції відповідно до вимог законодавства України.

У разі якщо за угодою про розподіл продукції роботи проводяться на кількох

ділянках надр, інвестор здійснює консолідований облік своєї господарської діяльності.

339.2. Річний баланс і звітність інвестора про діяльність, пов’язану з виконанням

угоди про розподіл продукції, підлягають обов’язковій щорічній аудиторській перевірці.

339.3. З метою податкового контролю інвестор, який сплачує податки та збори під

час виконання угоди

про розподіл продукції, зобов’язаний зберігати первинні документи,

пов’язані з нарахуванням і сплатою податків, протягом терміну зберігання, передбаченого

законодавством.

Документальні перевірки виконання інвестором зобов’язань перед бюджетом зі

сплати податків і зборів проводяться відповідно до цього Кодексу.

Стаття 340. Гарантії у разі внесення змін до податкового законодавства

Держава гарантує, що до прав та обов’язків інвестора при виконанні податкових

зобов’язань, визначених угодою про розподіл продукції, буде застосовуватися

законодавство, чинне на момент укладення угоди, крім випадків, коли законом

зменшується розмір податків чи зборів або податки і збори скасовуються. Закон, яким

зменшується розмір податків чи зборів або податки і збори скасовуються, інвестором

застосовується з дня набрання ним чинності.