Пикуза В., Гаращенко А. Экономические и финансовые расчеты в Excel

Подождите немного. Документ загружается.

Учет дохода и расчет налога за год по месту работы 235

расположится в области E9:Q9. Дальнейшие действия по настройке модуля для

расчета налогов за год аналогичны действиям по созданию предыдущей таблицы

(рис. 8.11).

В ячейку Н9 введите значение

1.

В ячейку 19 введите ссылку:

=$в$1

Аналогичные ссылки на соответствующие ячейки таблицы ввода поместите в дру-

гие

ячейки диапазона J9:N9.

В ячейке О9 задайте ссылку на ячейку В9 (=$В9), а в ячейке С9 — ссылку на

ячейку Q9.

Скопируйте область E9:Q9 и, переместив табличный курсор в ячейку ЕЮ, про-

изведите вставку из буфера обмена.

В ячейку ЕЮ введите следующую формулу:

=Е9+09

а в ячейку

F10

— формулу

В ячейку

G10

поместите ссылку =Р9, а в ячейку НЮ — формулу

=Н9+1

Измененный диапазон

E10:Q10

скопируйте в буфер обмена и произведите встав-

ку в диапазон

E11:Q20.

В результате при вводе начисленного дохода в область

В9:В20 в области С9:С20 будет отображаться ежемесячная сумма налога, рассчи-

танная по заявленным стандартным вычетам, введенным в область

А1:В6.

Работа по совместительству

Предположим, что кроме основного места работы налогоплательщик трудился

еще по совместительству в двух организациях. На местах выплаты заработной

платы удерживался налог по ставке 13% без учета стандартных вычетов.

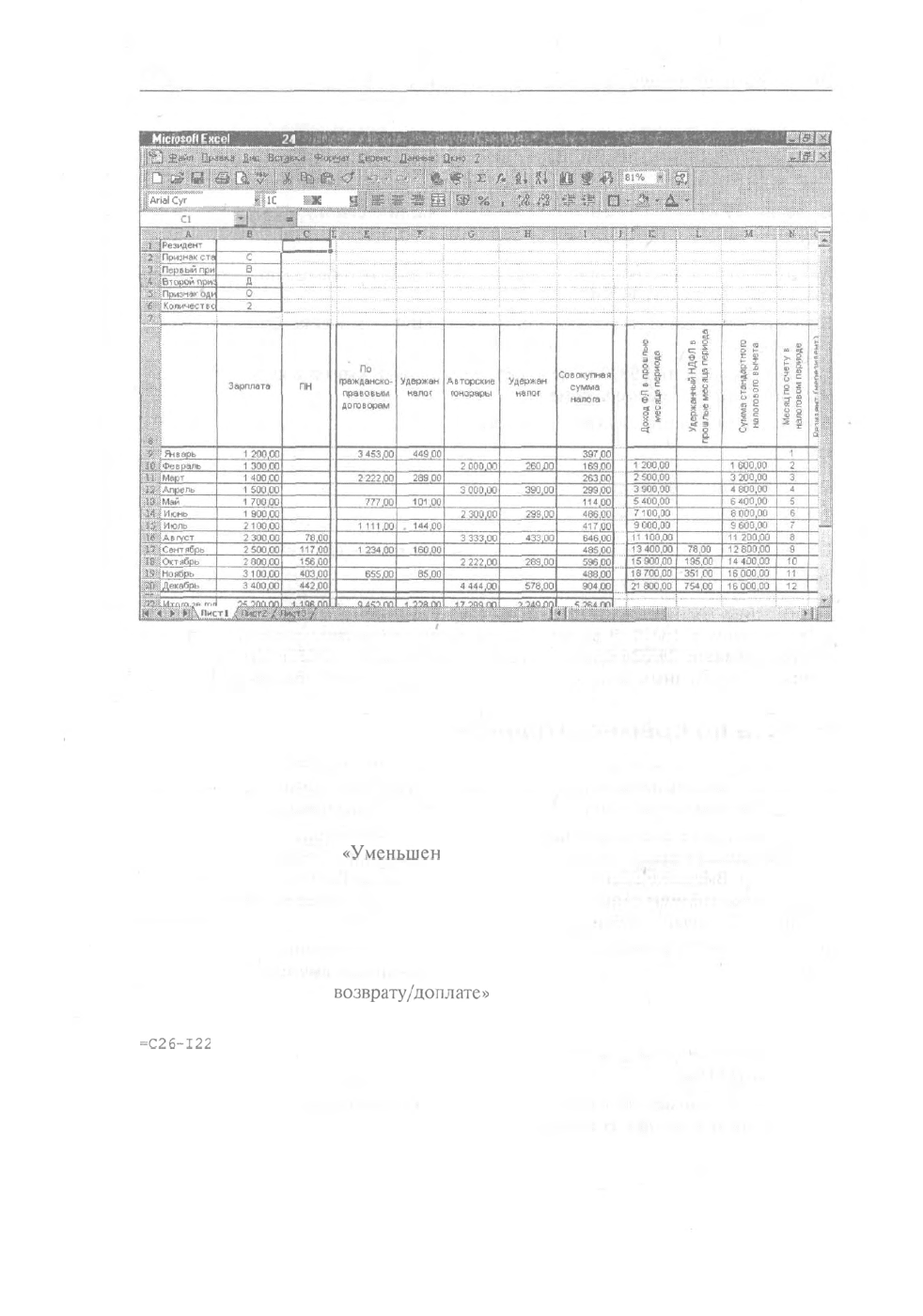

Усовершенствуем созданную таблицу по расчету налога (рис. 8.14) так, чтобы

она производила расчет доходов и налога при наличии нескольких мест получе-

ния дохода. Выделите столбцы

EJ

и выполните команду Вставка/Столбцы. После

этого начало таблицы с модулями расчета налога переместится в столбец К. В об-

ласти

Е8:122

создайте таблицу, показанную на рис. 8.15.

В области Е9:Е20 и G9:G20 будут вводиться суммы, полученные по совмести-

тельству. В ячейку F9 помещена формула, производящая вычисление налога по

совместительству за январь:

=ОКРУГЛ(Е9*13%;0)

Она копируется в диапазон F10:F20, после чего вся область F9:F2() копируется

в область

Н9:Н20.

В столбце Т производится расчет совокупного налога по результатам будущего

заполнения декларации за календарный год.

236

Глава 8. Учет и налогообложение доходов физических лиц

X

Microsoft

Еясе!

- 09. РФ

24

рЗ'суГ""

|р

-

-ж

л

у

Рис. 8.15. Таблица для расчета налога и стандартных вычетов при заполнении

декларации в случае получения доходов в нескольких местах

Ниже основной таблицы, в области А24:Е26, расположим таблицу, которая про-

изводит вычисления, необходимые при заполнении декларации за год. В объе-

диненной ячейке С24 «Совокупный доход» находится формула, определяющая

совокупный доход за год:

=B22+E22+G22

Если работа по совместительству производилась по гражданско-правовым дого-

ворам, то в ячейке С25

«Уменьшен

доход» указывается сумма документально под-

твержденных расходов, необходимых для получения этого дохода.

В ячейку С26 «Удержан налог» помещена формула, определяющая сумму фак-

тически удержанного за год налога:

=C22+F22+H22

В ячейке С27 «Налог к

возврату/доплате»

происходит сравнение суммы удержан-

ного налога и суммы налога по декларации:

=С26-122

Если результат отрицателен, значит, необходимо доплатить налог, если положи-

телен, то вернуть рассчитанную сумму должно государство.

Учет всех доходов 237

Формула в ячейке С28 определяет сумму налога, подлежащую возврату/доплате

с учетом профессионального вычета по доходам, полученным по гражданско-

правовым договорам:

=С27+ОКРУГЛ(С25*13%;0)

!

Для того чтобы произвести перерасчет налога с учетом сумм, полученных не по

основному месту работы, необходимо создать на этом же рабочем листе еще один

блок модулей расчета налога. Выделите столбцы K:W с первым модулем расчета

налога и скопируйте их в буфер обмена. Затем отметьте столбец Y и произведите

вставку из буфера. Новый блок модулей расчета налога будет расположен в об-

ласти Y8:AK20.

Измените формулу в ячейке AI9 на приведенную

ниже.

Она производит сложение

сумм, полученных по основному и дополнительному местам работы:

=$B9+$E9+$G9

Из ячейки

19

задайте ссылку на выход первого модуля, входящего во второй блок

модулей расчета налога:

=АК9

Учет всех доходов

Предположим, что налогоплательщик имел в течение года все виды доходов:

получал зарплату на основном месте работы и по совместительству, получал ди-

виденды, строил дом, привлекая для этого банковские кредиты,

продавал

недви-

жимость и другое имущество, имел заработки за рубежом в валюте, опублико-

вывал работы, торговал и т. д. Давайте построим таблицу, в которой учитываются

все эти доходы.

Все доходы, за исключением полученных на основном месте работы и по совмес-

тительству, будем заносить в

таблицу,

которая расположена в области

А1:О11

на

листе Доходы. Данные в этой таблице должны располагаться следующим образом:

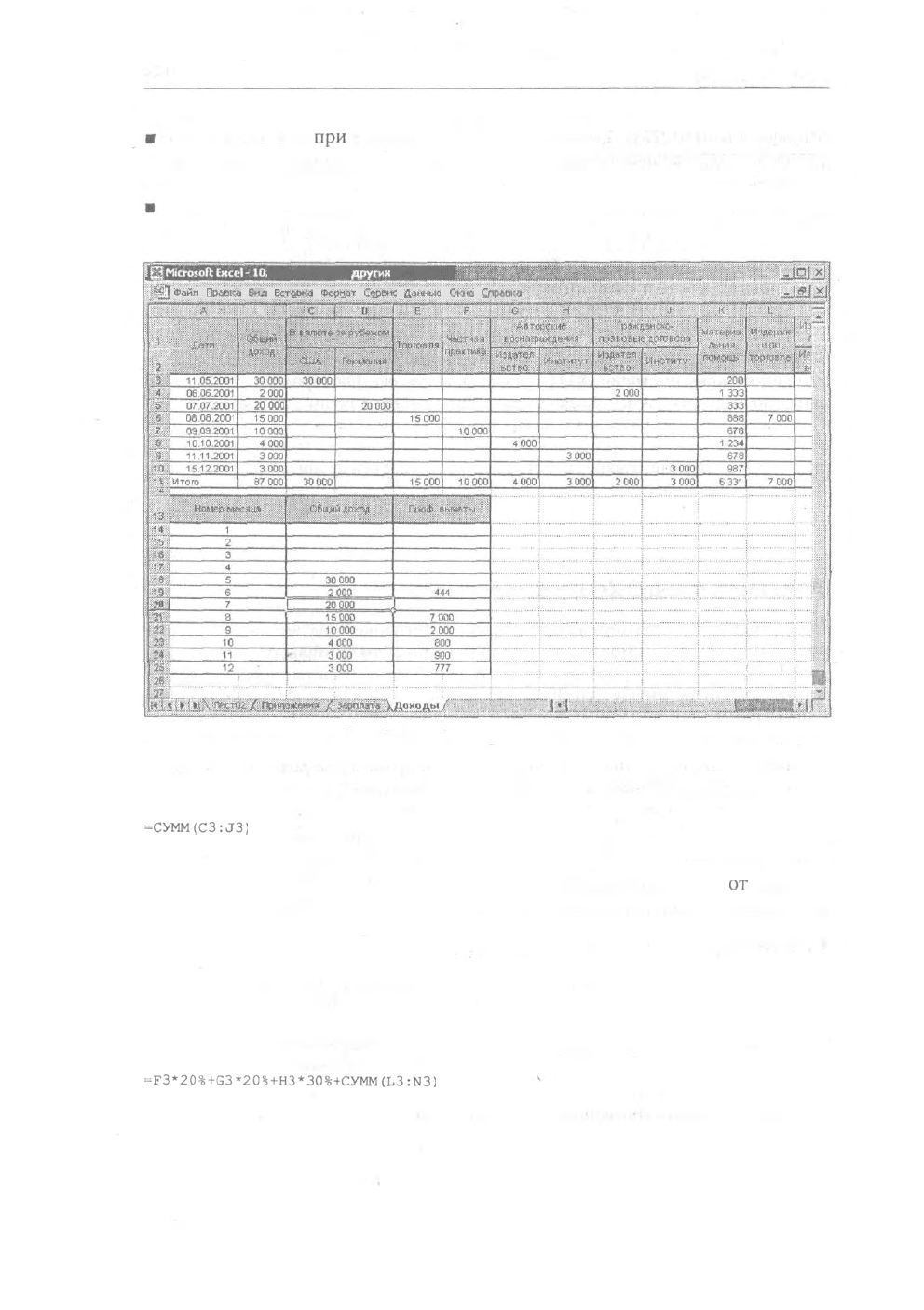

• столбцы С и D — доходы в валюте, полученные за рубежом (например, в США

и Германии);

• столбец Е — доход от торговли;

• столбец F — доход от частной практики;

• столбец G — авторское вознаграждение (гонорар) в издательстве за статьи;

• столбец Н — авторское вознаграждение в институте за фотоработы;

• столбцы I и J — доходы по гражданско-правовым договорам в издательстве и

институте;

• столбец К — суммы материальной помощи, стоимости подарков, призов и

прочее как доходы, частично не подлежащие налогообложению;

• столбец L —

издержки,

понесенные

предпринимателем

и

подтвержденные

до-

кументально для получения доходов по данному виду деятельности;

238

Глава 8. Учет и налогообложение доходов физических лиц

столбцы М и N —

при

наличии издержек сюда вводятся суммы произведенных

и документально подтвержденных расходов для получения доходов по граж-

данско-правовым договорам;

столбец О — издержки, понесенные для получения доходов по всем видам

деятельности, кроме мест основной работы и работы по совместительству.

i

Шм1«о5оПЁ>1се1

:

"1Л

Таблица учета

других

floxofloe-idi

J

*С!Й,ч

Пмека

Вид

Ветхим

ворчат

Серг.иг

Длинм»:

<;гно

Сщ-аока

ш

ijwfii

В

HHCTHTVl

20000

0808.2001

20 000

Рис. 8.16. Таблица учета всех доходов

Формула в ячейке ВЗ определяет совокупный доход, полученный от всех видов

деятельности:

=СУММ(СЗ:J3)

Предполагаем, что документально подтвержденные расходы имеются только для

доходов, полученных по гражданско-правовым договорам, и доходов

от

торговли.

Для авторских договоров и частной практики принимаем такие величины про-

фессиональных вычетов (указаны в Кодексе):

• частная практика — 20%;

• опубликование статей — 20%;

• фотоработы — 30%.

Таким образом, формула в ячейке ОЗ, определяющая профессиональные вычеты,

будет выглядеть следующим образом:

-F3*20%+G3'20%+H3*30%+CyMM(L3:N3)

Учет всех доходов 239

Формула производит суммирование следующих элементов:

• профессиональных вычетов за частную практику (определяются путем умно-

жения введенного в ячейку F3 значения дохода на 20%);

ш профессиональных вычетов за опубликованные статьи (вычисляются путем

умножения значения дохода, введенного в ячейку G3, на 20%);

• профессиональных вычетов за фотоработьг (определяются путем умножения

введенной в ячейку НЗ величины дохода на 30%);

ш документально подтвержденных расходов по торговле и гражданско-правовым

договорам.

Вторая таблица, расположенная в области

B13:F25,

предназначена для опреде-

ления доходов и суммы профессиональных вычетов в каждом календарном ме-

сяце года. В столбец А вносится номер календарного месяца, а формула в столбце

С по дате, введенной в столбце А таблицы учета доходов, должна выбрать соот-

ветствующие суммы и автоматически

рассчитать

общую сумму дохода, получен-

ного в указанном календарном месяце. Для выполнения этой задачи и других

задач, связанных с выборкой значений по определенному критерию, удобно поль-

зоваться формулами массива.

Формулы массива

Массив — это множество ячеек, содержимое которых обрабатывается как единое

целое. Такие ячейки могут указываться как именованный диапазон. Формула

мас-

сива — это формула, оперирующая с одним или несколькими массивами. Для

работы с формулами массива необходимо знать следующее:

• Признаком формулы массива являются фигурные скобки в начале и конце

формулы.

ш Фигурные скобки вводятся нажатием комбинации клавиш

[Ctrl+Shift+Enter]

-

либо по завершении ввода формулы, либо в процессе ее редактирования.

ш При редактировании формул фигурные скобки исчезают.

• Для восстановления признака массива после редактирования нужно повторно

набрать указанную комбинацию клавиш.

ш Фигурные скобки, введенные путем нажатия соответствующих им клавиш кла-

виатуры, не являются признаком массива.

.

Определение дохода за месяц

Для определения ежемесячной суммы дохода от всех видов деятельности исполь-

зуем комбинацию функций СУММ, ЕСЛИ и МЕСЯЦ. Рассмотрим формулу в

ячейке С14:

(=СУММ(ЕСЛИ(МЕСЯЦ($А$3:$А$10)=А14;$В$3:$В$10))}

Она определяет номера месяца в датах, которые находятся в диапазоне

АЗ:А10.

Если номер месяца соответствует

номеру

месяца, указанному в

ячейке

А14,

то

240 Глава 8. Учет и налогообложение доходов физических лиц

суммируются числовые значения,

находящиеся

в

соответствующей

строке

столбца В.

Наиболее оптимальным является следующий метод ввода данной формулы:

1.

Используя мастер функций, введите функцию МЕСЯЦ.

2. Затем в режиме редактирования наберите с клавиатуры имена функций, скоб-

ки и

диапазон

суммирования.

3. Для ввода признака массива завершите ввод формулы нажатием комбинации

клавиш

[Ctrl+Shift+Enter].

С целью определения размера профессиональных вычетов в этом месяце в ячейке

Е14

используется аналогичная формула. В ней производится суммирование чи-

словых значений, введенных в области

ОЗ:О10:

=СУММ(ЕСЛИ(МЕСЯЦ($A$3:$AS10)=A14;SOS3:SO$10))

Декларация о доходах

Если вы получаете лишь зарплату на одном месте работы, ничего не продаете из

имущества и не получаете каких-либо вознаграждений или материальной помо-

щи, то по окончании календарного года у вас не возникнет необходимости в за-

полнении декларации о доходах. Если, к примеру, организация выделила вам

(предоставила заем) на один месяц сумму в

10000

руб. на покупку телевизора, то

вы обязаны до 30-го апреля принести в

территориальную

инспекцию МНС Рос-

сии по месту жительства декларацию с регистрацией этого дохода. Если же вы

получали доходы без предоставления стандартного налогового вычета или вло-

жили деньги в постройку своего дома, то при заполнении декларации вам вернут

некоторую, возможно всю, сумму удержанного налога, начисленного по ставке

13%.

Декларация о доходах состоит из 12 листов:

• Первый лист (содержит персональные данные о получателе дохода).

• Второй лист (предназначен для итогового расчета сумм доходов и налога; его

заполняют все категории декларантов).

• Приложение А (сюда вносятся доходы, облагаемые по ставке

13%,

которые

получены в РФ от налоговых агентов, физических лиц или из иных источни-

ков выплаты).

ш

Приложение

Б (здесь указываются доходы в иностранной валюте).

ш

Приложение В (сюда вносятся доходы, полученные от предпринимательской

деятельности без образования юридического лица и без частной практики).

• Приложение Г (служит для расчета сумм доходов, частично не подлежащих

налогообложению, и имущественных налоговых вычетов при продаже иму-

щества).

• Приложение Д (предназначено для расчета профессиональных налоговых вы-

четов по авторским вознаграждениям и договорам гражданско-правового ха-

рактера).

Декларация о доходах 241

• Приложение Е (предназначено для расчета стандартных и социальных нало-

говых вычетов).

• Приложение Ж (необходимо для расчета дохода по месяцам нарастающим ито-

гом).

• Приложение 3 (служит для расчета имущественного налогового вычета по

суммам, израсходованным на новое строительство либо приобретение жилого

дома или квартиры).

• Приложение И (здесь производится расчет налоговой базы, облагаемой по

ставке 35%).

• Приложение К (предназначено для расчета налоговой базы на доходы физи-

ческих лиц, полученные в виде дивидендов по ставке 30%).

Состав электронной модели декларации

Для построения электронной модели декларации воспользуемся созданными в

этой главе таблицами, несколько видоизменив их. В рабочей книге с именем

Декларация

будут находиться четыре рабочих листа:

•

Лист02

— второй лист декларации для подведения итоговых сумм доходов и

налогов.

• Приложения — таблицы приложений.

• Зарплата — таблица, содержащая расчет полученного дохода и удержанного

налога по основному месту работы и по совместительству.

• Доходы — таблица по учету прочих налогов.

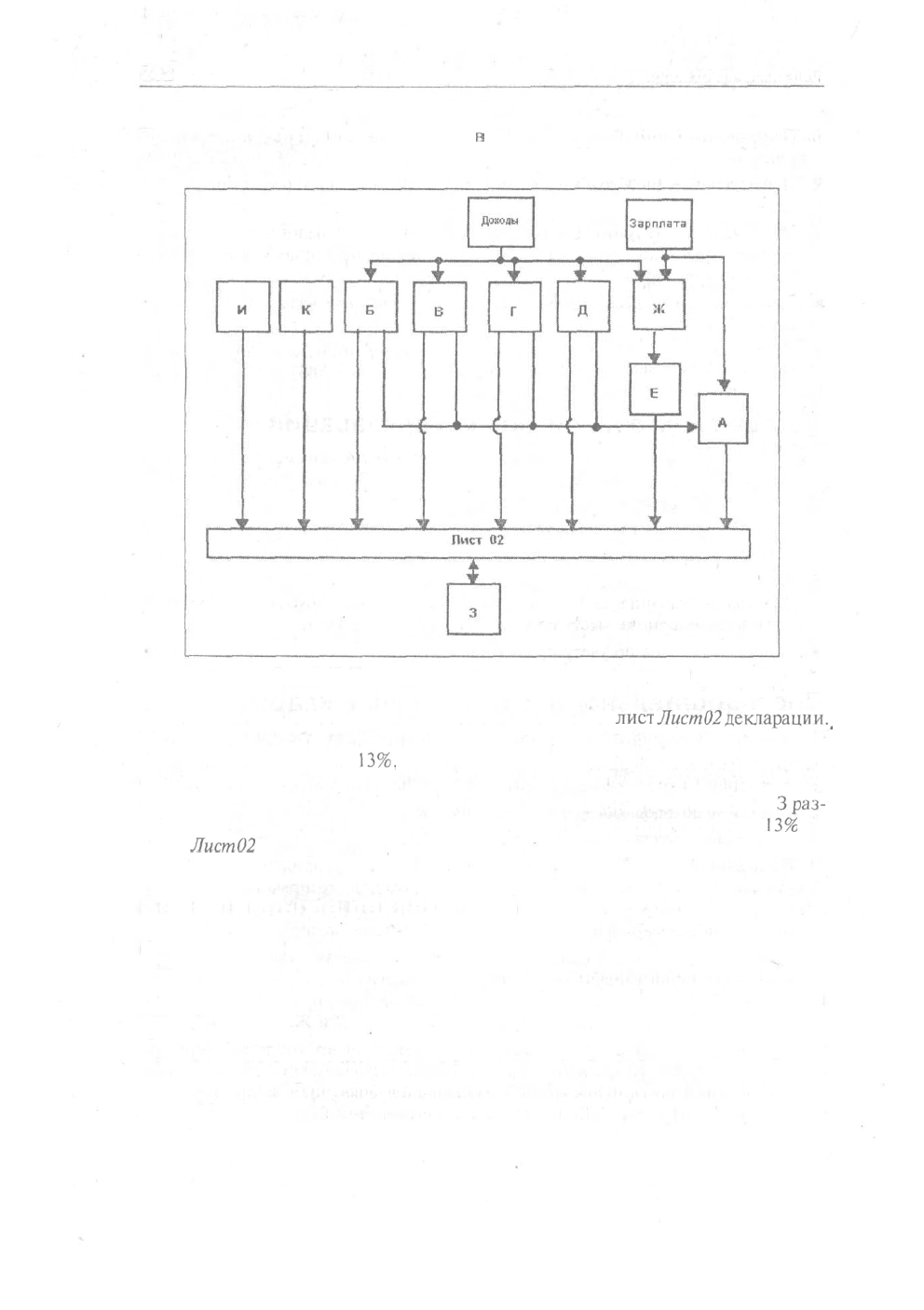

Последовательность заполнения декларации

В зависимости от типа дохода в процессе заполнения декларации можно выде-

лить три этапа:

• отражение доходов, облагаемых по ставке 13%;

• отражение доходов, облагаемых по ставке 30%;

• отражение доходов, облагаемых по ставке 35%.

Наибольшая сложность может возникнуть при заполнении приложений и резуль-

тирующего листа

(Лист02)

в части отражения доходов, которые облагаются по

ставке 13%. Поэтому лучше начинать с более простых Приложений И и К. Оп-

тимальная последовательность заполнения декларации показана на рис.

8.17.

Сначала заполняются таблицы, расположенные на листах Зарплата и Доходы.

Данные в эти таблицы вводятся в течение года, при начислении заработной платы

по основному месту работы и по совместительству, а также при получении других

доходов. Эти данные попадают в Приложения Б, В, Г, Д и Ж.

В Приложении Ж определяется последний месяц, в котором производится на-

числение стандартного налогового вычета. Из этого приложения данные попадают

в Приложение Е, куда дополнительно вводится задекларированный размер соци-

альных налоговых вычетов. Данные по полученным доходам из листа

Зарплата

и

242

Глава 8. Учет и налогообложение доходов физических лиц

Приложений Б, В, Г и Д используются

п

Приложении А, которое предназначено

для регистрации доходов, облагаемых по ставке 13%.

Рис. 8.17. Последовательность заполнения декларации

Данные из Приложений А, Б, В, Г, Д, И и К попадают в

лист

Лист02декларации._

На основании уже вычисленных сумм доходов и вычетов определяется налоговая

база и налоги по ставкам

13%,

30% и 35%. Имея вычисленную сумму налоговой

базы по ставке 13%, можно определить в Приложении 3 оптимальный размер

вычета на строительство и приобретение жилья. Введенный в Приложение

Зраз-

мер этого вычета, в свою очередь, уменьшит налоговую базу по ставке

13%

на

листе

Лист02

декларации.

Ввод данных в декларацию

Приложение И

В Приложении И указываются доходы, облагаемые налогом по ставке 35%. Таб-

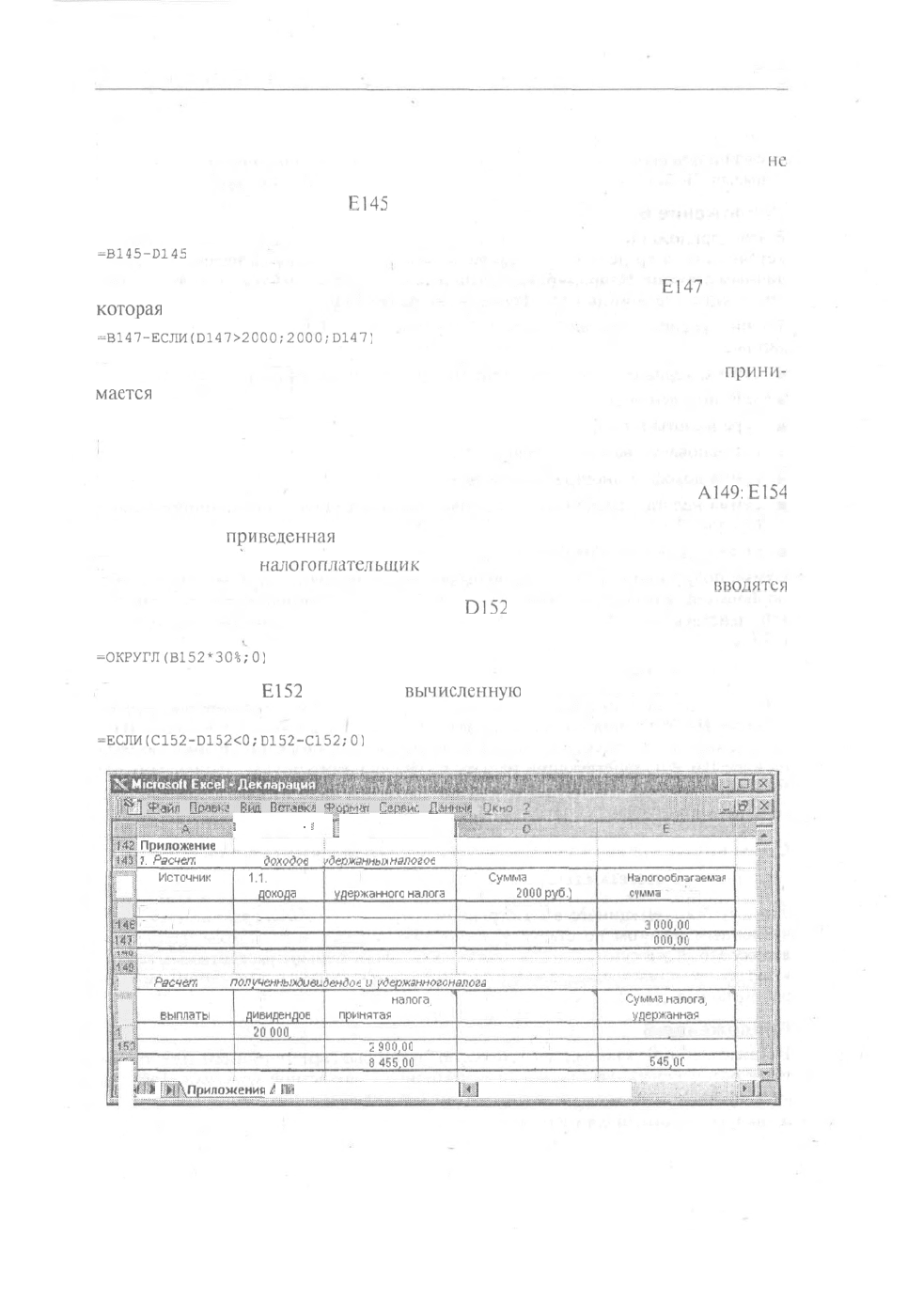

лица расчета находится в области А!42:Е147. Поясним ее работу на следующем

примере.

Предположим, что в течение года был получен выигрыш в размере 2000 руб. и

взята беспроцентная ссуда. Материальную выгоду по этой ссуде можно рассчи-

тать, применив таблицу, представленную на рис. 8.1. Допустим, выгода состав-

ляет 3000 руб. (эти данные вносятся в столбец В). Так как выигрыш не превышает

Декларация о доходах

243

2000 руб., то по месту выплаты этого дохода налог не был удержан (сумма удер-

жанного налога помещается в столбец С). При возврате ссуды налог также

не

начислялся. Общая сумма дохода превысила 2000 руб., и сумма в 2000 руб. вно-

сится в столбец D. В ячейке

Е145

находится формула, вычитающая из суммы

дохода величину вычета:

-B145-D145

Для определения налогооблагаемой суммы дохода введем в ячейку

Е147

формулу,

которая

вычитает из суммы дохода необходимую сумму вычета:

=В147-ЕСЛИ(0147>2000;2000;П147)

Если введенная сумма вычета превышает 2000 руб., то в качестве вычета

прини-

мается

значение 2000 (рублей), иначе используется сумма, указанная в ячейке

D147.

Приложение К

В Приложение К вносятся доходы, полученные в виде дивидендов и облагаемые

налогом по ставке 30%. Таблица расчета находится в области

А149:

Е154

(рис. 8.18). При заполнении этого приложения может быть полезна созданная

ранее таблица,

приведенная

на рис. 8.2.

Предположим, что

налогоплательщик

получил дивиденды на двух предприятиях.

Суммы начисленных дивидендов и суммы налога, принятые к зачету,

вводятся

в столбцы В и С соответственно. В ячейке

D152

находится формула, определяю-

щая сумму налога, вычисленную по ставке 30%:

=ОКРУГЛ(В152*30%;0)

Формула в ячейке

Е152

сравнивает

вычисленную

сумму налога и сумму налога,

принятую к зачету:

=ЕСЛИ(С152-П152<0;0152-С152;0)

Hi]

З.:чй1)

П[>чЫ'Л

Вид

Пгггчжъ

Ч'срь-'гг

1>.р,-ио.

Длинм*

;;...-.•

2

;

• 1 Б

-

;

1

. С . ! 1

:

!42|

Приложение

И

!.

Расчета

полученных

доходов

и

ш

И

Щ

W

Щ

I

II

IV.

|

Источник

выплаты

Выигрыш

Ссуда

2. Итого:

1.1.

Сумма

дохода

2 000,00

3 000.00

5 000,00

Приложение К

7.

Расч&ъ

сумм

полученных

диви

Источник

выплаты

АО "А"

АО "Б"

2. Итого:

Сумма

дивидендов

20000

00

10 000.00

30 000.00

иЗеожаннйИ

налогов

506

Сумма

удержанного

налога

КК-~-

-

"

1.2.

Сумма

вычета (не

более

2000руб.)

2 000,00

2 000.00

дендов

и

удержанного

налога

Сумма

налога,

принятая

к зачету

5 555,00

5

900,00

8455,00

Сумма налога,

исчисленная

6 000 00

3 000.00

3 000.00

1,3. Налогооблагаемая

сумма

дохода

3

000,00

3 000.00

Сумма

налога,

удержанная

445 00

100,00

545,00

!:t*

!Й

:

^[1(»1лож.ения

/

ii'i

|«j

|

Si*!

Ш

ш

>!Г

Рис. 8.18. Таблицы с Приложениями И и К

244 Глава 8. Учет и налогообложение доходов физических лиц

Если сумма налога, принятая к зачету, меньше вычисленной, то удерживаемая

сумма налога определяется как разность между вычисленной и принятой к зачету

суммами. В противном случае формула возвращает значение нуль.

Приложение Б

В этом приложении указываются доходы в иностранной валюте, полученные от

источников за

пределами

РФ. Такие доходы могут облагаться налогами по раз-

личным ставкам. Например, выигрыш облагается налогом по ставке 35%, а чте-

ние лекций где-нибудь в Оксфорде — по ставке 13%.

Таблица расположена в области

А13:Л8

(рис. 8.19). В нее вводятся следующие

данные:

• страна, город и наименование источника выплаты дохода (столбец А);

• дата получения дохода (столбец В);

• курс валюты (столбец С);

• наименование валюты (столбец D);

• сумма дохода в иностранной

валюте

(столбец Е);

• сумма налога, уплаченная в иностранном государстве в иностранной валюте

(столбец F);

• ставка налога по этому доходу (столбец J).

Сумма полученного дохода переводится в рубли по курсу ЦБ РФ в ячейке

G16

по формуле, которая умножает сумму дохода в иностранной валюте на курс ЦБ

РФ, действующий на момент получения этого дохода, и округляет результат до

копеек:

=ОКРУГЛ(Е16*$С16;2)

Для определения суммы налога, уплаченного в иностранном государстве в рублях

по курсу ЦБ РФ, достаточно скопировать содержимое ячейки

G16

в ячейку

HI

6.

Полученная формула умножает сумму удержанного налога в иностранной валюте

на курс ЦБ РФ, действующий на дату получения этого дохода, и округляет ре-

зультат до копеек:

=ОКРУГЛ(F16*$С1б;

2)

Сумма налога, принимаемая к зачету,

определяется

в ячейке

116

по формуле

=ЕСЛИ(Н16<С16*Лб;Н16;С16*Л6)

Здесь сумма удержанного в иностранном государстве налога сравнивается с на-

численным налогом по ставке налогообложения для этого дохода, введенной

ячейку

Л

6. Если сумма ранее удержанного налога меньше рассчитываемого, то

к зачету принимается первая сумма. В противном случае к зачету принимается

рассчитанная сумма.

Приложение В

В Приложении В указываются доходы, полученные от предпринимательской дея-

тельности без образования юридического лица и от частной практики. Таблица

располагается в области A20:F25 (рис.

8.19)

и включает такие сведения:

• вид деятельности (столбец А);