Пикуза В., Гаращенко А. Экономические и финансовые расчеты в Excel

Подождите немного. Документ загружается.

Резюме 205

Теперь вы знаете, что в Excel

существует

возможность присваивать ячейкам и

диапазонам имена. Если имена отражают назначение данных и формул, нахо-

дящихся в ячейках, то вам или другому пользователю будет легче разобраться в

алгоритме расчета.

Созданная вами таблица будет более удобна в работе, если вы скроете строки и

столбцы с промежуточными расчетами.

НА ДИСКЕТЕ

Файлы к этой главе расположены в папке

07'-Электронный

табель учета

рабочего

времени, в которой находится папка Табель с двумя файлами: База и Табель.

Книга База содержит только рабочий лист Сотрудники, а в книге Табель имеются

три рабочих листа: Праздники (рис. 7.5 и 7.13), Двухстрочный табель (рис. 7.1 и 7.2)

и Однострочный табель (рис. 7.18 и 7.19).

Глава 8

Учет и налогообложение доходов

физических лиц

В настоящей главе предлагается алгоритм создания таблиц, связанных с учетом

доходов и расчетом налога на доходы физических лиц России. Это может ока-

заться полезным как при определении будущих удерживаемых налогов на полу-

ченные доходы, так и при последующем заполнении налоговой декларации, ко-

торая подается в налоговые органы до 30 апреля следующего года, по окончании

налогового периода. Налоговым периодом в Российской Федерации считается

календарный год.

Основными документами, которые регулируют начисление подоходного налога,

являются:

• Глава 23 Налогового кодекса Российской Федерации (далее Кодекса), приня-

того Федеральным законом от 5 августа 2000 г. №

117-ФЗ

и введенного в дей-

ствие с 1 января

200!

года.

• Приказ Министерства Российской Федерации по налогам и сборам «Об ут-

верждении форм деклараций по налогу на доходы физических лиц и инструк-

ции по ее заполнению» от 1 ноября 2000 г. № БГ-3-08/378.

• Приказ Министерства Российской Федерации по налогам и сборам «Мето-

дические рекомендации налоговым органам о порядке применения главы 23

"Налоги на доходы физических лиц"» от 29 ноября 2000 г. №

БГ-3-08/415

(далее Методика).

Доходы физических лиц

С точки зрения налогообложения (а точнее, для определения ставки налогооб-

ложения) доходы нужно разделить на:

• полученные в РФ физическими лицами, которые являются налоговыми ре-

зидентами;

• полученные в РФ физическими лицами, которые не являются налоговыми

резидентами.

Не имеет значения, какие доходы были получены нерезидентами в других стра-

нах, но доход, полученный ими в РФ, облагается налогом по ставке 30%.

Доходы физических лиц 207

Налоговыми резидентами РФ (далее резидентами) считаются физические лица,

состоящие на регистрационном учете по месту жительства и по месту пребывания

в пределах РФ, или иностранные граждане, которые временно находятся на тер-

ритории РФ, зарегистрированы в установленном порядке и не менее 183 дней в

календарном году состоят в трудовых отношениях с организациями РФ и имеют

подтверждающие такой факт документы.

Доходы резидентов, в свою очередь, делятся на:

• полученные от источников в РФ;

• полученные от источников за пределами РФ.

При расчете налога для резидентов статьи доходов, полученных от источников в

РФ и за ее пределами, практически одинаковы, но существуют некоторые раз-

личия в ставках налогообложения, зависящие от вида дохода (установлены со-

ответствующими

статьями

Кодекса).

При получении резидентами доходов за пределами РФ следует установить, су-

ществует ли у РФ с данным государством договор об избежании двойного

нало-

гообложения. Если таковой отсутствует, то налоги, удержанные в иностранном

государстве, к зачету в РФ не принимаются. Если же договор имеется, то, пре-

доставив документы о полученных в иностранном государстве доходах и удер-

жанных налогах, резидент при заполнении декларации может воспользоваться

определенными льготами.

По виду доходы можно разделить на три категории:

• полученные физическими лицами,

осуществляющими

предпринимательскую

деятельность без образования юридического лица;

• полученные нотариусами и другими лицами, занимающимися частной прак-

тикой;

•

полученные

остальными физическими лицами.

Кроме этого, следует различать, в какой форме получены доходы: денежной, на-

туральной или иной.

Денежный доход может быть

получен

в рублях или иностранной валюте. С руб-

лями все ясно: доход засчитывается по номиналу. Во втором случае необходимо

произвести пересчет суммы из валюты в рубли по курсу ЦБ РФ на момент ее

выплаты.

Под натуральным доходом подразумевается оплата

работодателями

товаров, услуг

и различных имущественных прав своим работникам (в частности, оплата ком-

мунальных услуг), а также получение физическими лицами товаров, услуг и прочих

выгод на безвозмездной основе (до 2000 руб.). Сюда также относится получение

работниками в качестве заработной платы продукции собственного предприятия.

В последнем случае стоимость полученного в натуральной форме переводится в

денежную с учетом ее рыночной стоимости.

Иная форма доходов предполагает наличие материальной выгоды, в частности,

от льготного кредита, полученного в банке, или беспроцентной ссуды, предос-

тавленной организацией своему сотруднику. Размер

выгоды

определяется сум-

мой, сэкономленной на процентах, если бы за пользование рублевым кредитом

208 Глава 8. Учет и налогообложение доходов физических лиц

налогоплательщику

пришлось бы заплатить либо 3/4 ставки ЦБ РФ, либо до 9%

за кредит в иностранной валюте, в зависимости от валюты, в которой получена

ссуда (кредит).

Полученные доходы можно также разделить на следующие типы:

• не подлежащие налогообложению на основании статьи

217

Кодекса;

т доходы в виде материальной выгоды;

• полученные по договорам страхования и договорам негосударственного пен-

сионного обеспечения;

а полученные от долевого участия в организации (дивиденды);

• прочие

(стандартные).

»

В виде материальной выгоды

Доходом в виде материальной выгоды считается:

•

материатьная

выгода, полученная в результате экономии на процентах за поль-

зование налогоплательщиком заемными (кредитными) средствами, выделен-

ными организацией или индивидуальными предпринимателями;

• материальная выгода, полученная от приобретения товаров (работ, услуг) у

физических лиц, организаций и индивидуальных предпринимателей, являю-

щихся взаимозависимыми по отношению к налогоплательщику;

• материальная выгода, полученная от приобретения ценных бумаг.

Определение дохода в виде материальной выгоды, выраженной как экономия на

процентах при получении заемных средств, осуществляется при получении таких

доходов, но не реже одного раза в год.

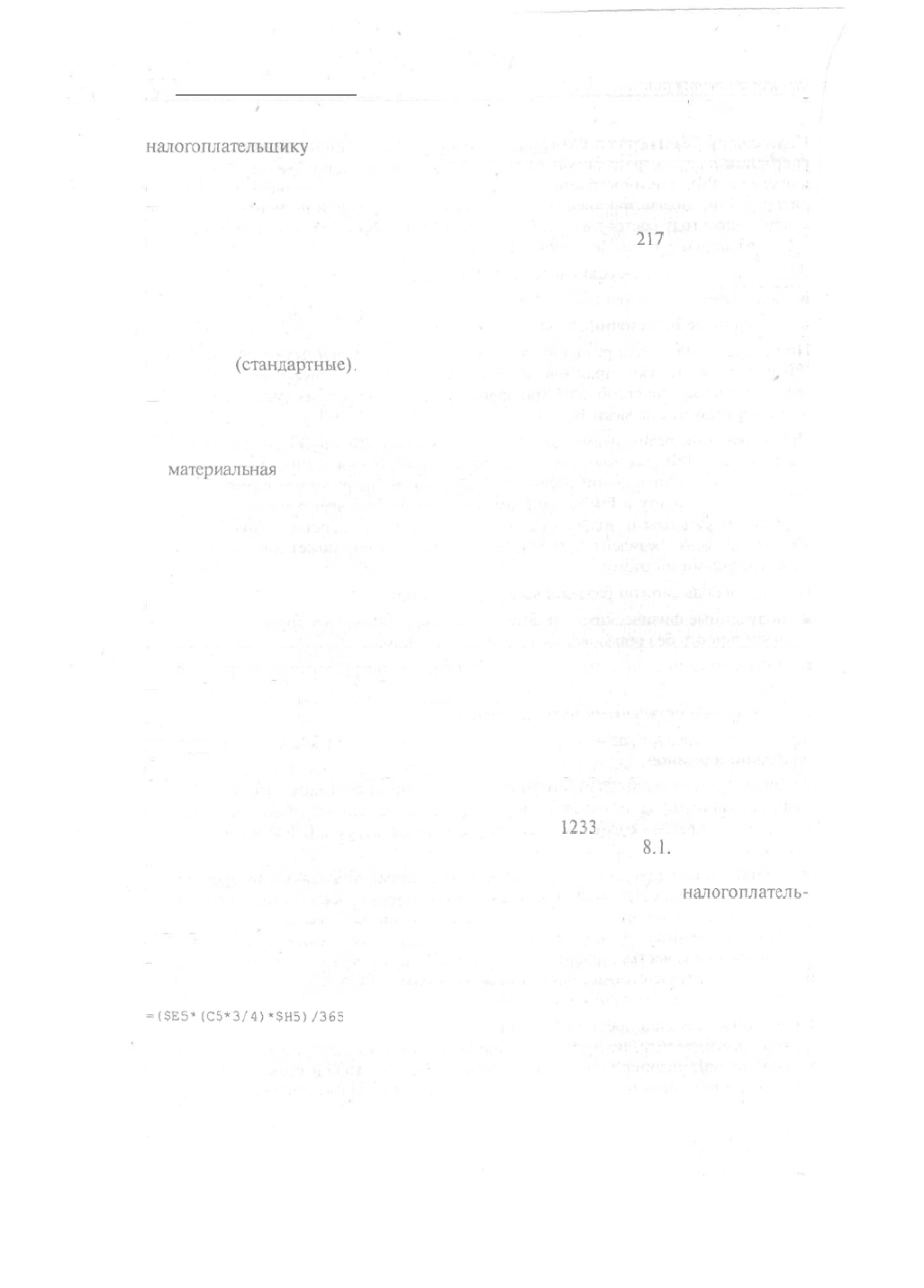

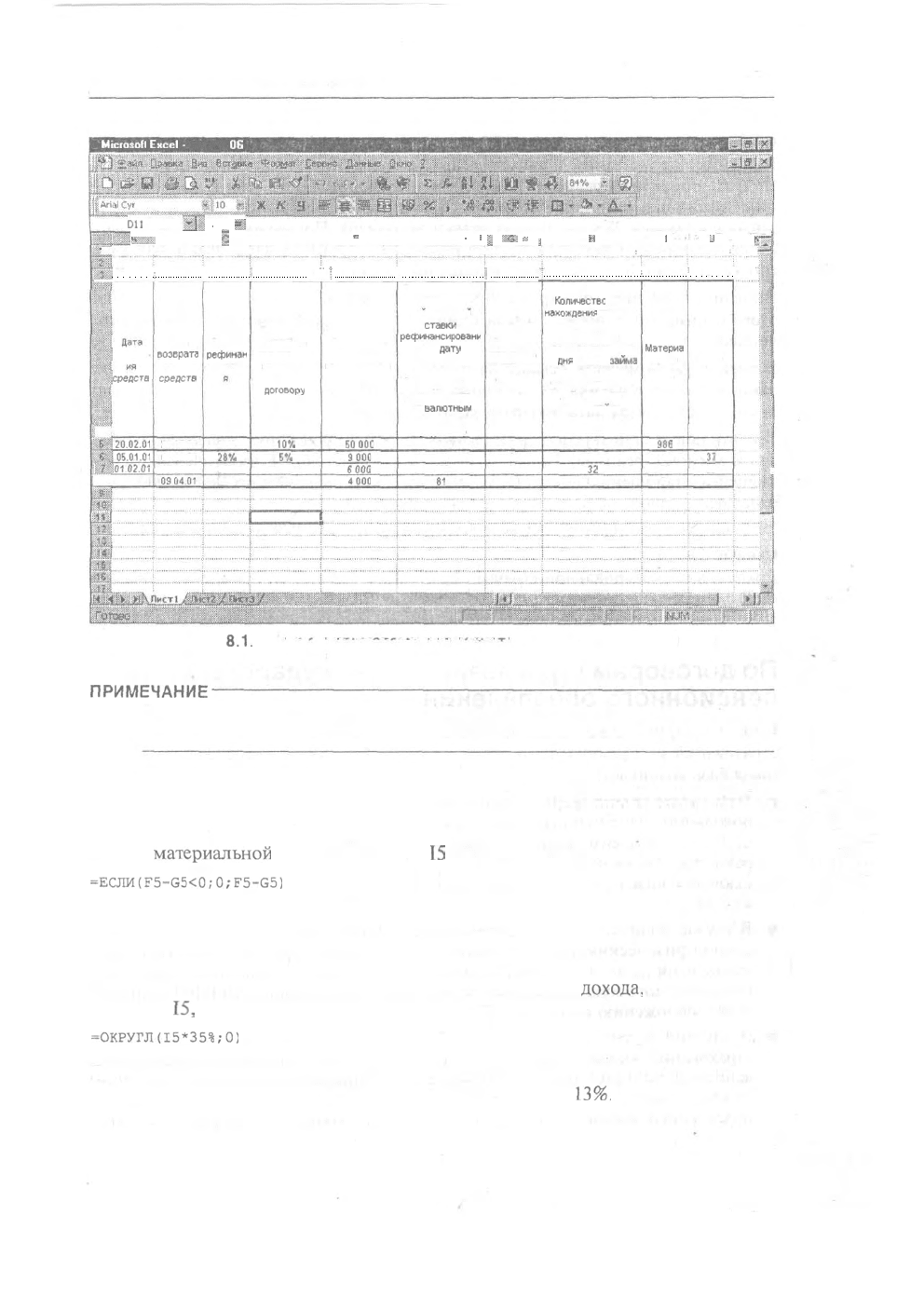

Чтобы лучше понять, как автоматизировать расчет налога на доход, полученный

по договору займа, рассмотрим два примера, приведенных в Методике.

ПРИМЕР 1

Организация одному из своих работников выдала 20 февраля рублевый заем в сумме

50000 руб. на три месяца. Процентная ставка за пользование заемными средст-

вами по договору была определена в размере 10% годовых. Заем с процентами

возвращен 21 мая. В качестве процентов уплачено

1233

руб. Расчет по этому при-

меру приведен в строке 5 таблицы, представленной на рис.

8.1.

В ячейки А5 и В5 введены даты получения и возврата займа соответственно. Рас-

чет количества дней нахождения заемных средств в пользовании

налогоплатель-

щика производится в ячейке Н5 по формуле

=В5-А5

В ячейки С5 и D5 помещены ставка рефинансирования ЦБ РФ и процентная

ставка за пользование займом. В ячейку F5 введена формула

=(?Е5*(С5*3/4)*$Н5)/365

В данном случае мы умножаем сумму полученных заемных (кредитных) средств

(ячейка Е5) на 3/4 ставки рефинансирования (С5) и на количество дней (Н5), а

затем делим результат на 365 (дней).

Доходы физических лиц

209

X

Microsoft

Excel

-

09. РФ

OS

on

2J...

.

=i

...

|

1

. в 1 .

"

i - .• P. .

•

;

It

••••;•

•'

;

.

и

• .

i

J

''Т

'

i

;

;

H

'Щ

:

1

1

'_

"

!

1

i

Ш1

получен

ИД

средств

т

Ша

20.02.01

lSiil05.01.01

Ш

01.

02.01

Ш 06.03.01

Дата

возврата

заемных

средств

21 05 01

01.02 01

05.03.01

OS.

0401

Ставка

рефиман

сировани

24%

28V.

28%

28%

Процентная

ставка за

пользование

заемными

средствами по

договору

10V.

EV.

5%

5%

Сумма заемных

(кредитньи)

средств,

находящаяся в

пользовании

(руб.)

50000

9000

6000

4000

Сумма процентов

в размере 3/4

действующей

ставки

ресринансировани

я на

дату

получения

рублевых заемных

средств (9

процентов годовых

по валютным

заемным

средствам)

221Э

140

110

81

Начислено

процентов

по договору

(рублей)

1 233

33

26

19

;

!

Г

'If

Количество

дней

нахождения

заемных

средств в

пользовании

налогоплательщика

со

дня

выдачи

займа

(кредита) до дня

уплаты процентов

либо возврата

суммы займа

(кредита).

90

27

32

35

Материа

льная

выгода

986

107

84

61

Налог

345

3J

29

21

.^

.1

Рис.

8.1.

Таблица с примерами для расчета суммы материальной

выгоды по договорам займа

ПРИМЕЧАНИЕ-

Если в году 366 дней, то это изменение следует внести в формулу. Если заем валют-

ный, то достаточно заменить элемент (С5*3/4) в приведенной выше формуле на 9%.

Для создания в ячейке G5 формулы для расчета процентов, начисленных по до-

говору займа, нужно скопировать содержимое ячейки F5 и произвести вставку в

ячейку G5.

Размер

материальной

выгоды в ячейке

15

рассчитывается по формуле

=ЕСЛИ(F5-G5<0;0;F5-G5)

Сначала мы проверяем, присутствует ли вообще материальная выгода. Если да,

то производится вычитание значений ячеек F5 и G5.

Расчет налога на доход, полученный в виде материальной выгоды, выполняется

в ячейке J5 по приведенной ниже формуле. Здесь размер

дохода,

определенный

в ячейке

15,

умножается на ставку налога, равную 35%:

=ОКРУГЛ(15*35%;0)

Если доход в виде материальной выгоды получен в результате приобретения то-

варов (работ, услуг), ставку 35% надо заменить ставкой

13%.

210 Глава 8. Учет и налогообложение

доходов

физических

лиц

ПРИМЕР 2

Работнику организации 5 января выдан заем в сумме 9000 руб. на три месяца.

Оплата процентов в размере 5% годовых производится ежемесячно одновремен-

но с частичным погашением займа. Ставка рефинансирования на дату выдачи

займа составляет 28%

(величина

ставки условная). Погашение займа произво-

дится частями —

I

февраля, 5 марта и 9 апреля в размере 3000, 2000 и 4000 руб.

соответственно. В это же время выплачивались проценты.

Выделите в таблице три строки (6:8) и введите в них формулы из строки 5. Для

этого скопируйте в буфер обмена строку 5 и, выделив строки 6:8, произведите

вставку.

В ячейку А7 поместите ссылку на ячейку В6, а затем скопируйте содержимое

данной ячейки в ячейку А8. Это обеспечит автоматический перенос в нижнюю

строку предыдущей даты возврата заемных средств.

Введите новые ставки рефинансирования ЦБ РФ и процентную ставку за пользо-

вание

займом (кредитом). Сумму заемных средств в столбце

Е

введите с учетом ос-

тавшейся к погашению суммы займа, на которую начисляются проценты: 9000 руб.

в первый период, остаток 9000 — 3000 = 6000 руб. — во второй и т. д. Расчет

дохода в виде материальной выгоды и налога будет произведен автоматически.

Ценные бумаги

Доход в виде материальной выгоды от операций с ценными бумагами определя-

ется как превышение рыночной стоимости ценных бумаг над суммой фактиче-

ских расходов налогоплательщика на их приобретение и облагается по ставке

13%.

По договорам страхования и негосударственного

пенсионного обеспечения

Проанализируем схему налогообложения доходов, полученных по договорам

страхования и договорам негосударственного пенсионного обеспечения. Нало-

говая база возникает:

• При оплате за счет средств организаций страховых взносов по договорам доб-

ровольного пенсионного страхования с 1 января

2001

г. в размерах, превы-

шающих 10000 руб. в год на одного застрахованного, а с 1 января 2002 г. в

размерах, превышающих 2000 руб. в год на одного застрахованного, возни-

кающая в виде разницы. Налоговая база подлежит налогообложению по став-

ке

13%.

• В случае положительной разницы между суммой страховой выплаты и вне-

сенной физическим лицом суммой страхового взноса, которая увеличена стра-

ховщиками на величину, рассчитанную исходя из действующей на момент за-

ключения договора страхования ставки рефинансирования ЦБ РФ. Подлежит

налогообложению по ставке 35%;

ш

В случаях досрочного расторжения договора

добровольного,долгосрочного

страхования жизни до истечения пятилетнего срока его действия (за исклю-

чением случаев расторжения договора страхования по причинам, не зависящим

от воли сторон) и возврата физическим лицам денежной (выкупной) суммы,

подлежащей выплате согласно Правилам страхования и условиям договора

Доходы физических лиц 211

при досрочном расторжении договора страхования, а также в случае измене-

ния условий указанного договора в отношении срока его действия. Получен-

ный доход, за вычетом внесенных физическим лицом взносов, учитывается

при определении налоговой базы и подлежит налогообложению по

ставке

13%.

• По договору добровольного имущественного страхования при наступлении

страхового случая доход налогоплательщика, подлежащий

налогообложению,

определяется в случаях гибели (уничтожения, повреждения) застрахованного

имущества как разница между полученной страховой выплатой и рыночной

стоимостью застрахованного имущества на дату заключения договора,

увели-

ченной на сумму уплаченных по страхованию этого

имущества

взносов.

Став-

ка налогообложения

составляет

35%.

• В случае досрочного расторжения договоров добровольного пенсионного

обеспечения, заключенных с российскими негосударственными пенсионными

фондами, и возврата физическим лицам денежной суммы, подлежащей вы-

плате при досрочном расторжении договора пенсионного обеспечения. По-

лученный доход за вычетом суммы внесенных взносов подлежит налогообло-

жению по ставке 13%.

От долевого участия в организации (дивиденды)

Сумма налога на дивиденды зависит от того, где их получает налогоплательщик.

Если в РФ, то организация, начисляющая дивиденды, принимает на себя обяза-

тельства о начислении налога на эти дивиденды. При получении дивидендов в

иностранном государстве необходимо учитывать, подписан ли с этим государст-

вом договор (соглашение) об избежании двойного налогообложения. Если это

так, то удержанный там налог принимается к зачету в РФ и уменьшает сумму

налога. В противном случае налог на дивиденды, уплаченный в иностранном го-

сударстве, к зачету в РФ не принимается. При создании таблицы расчета налога

на дивиденды воспользуемся примером из той же Методики.

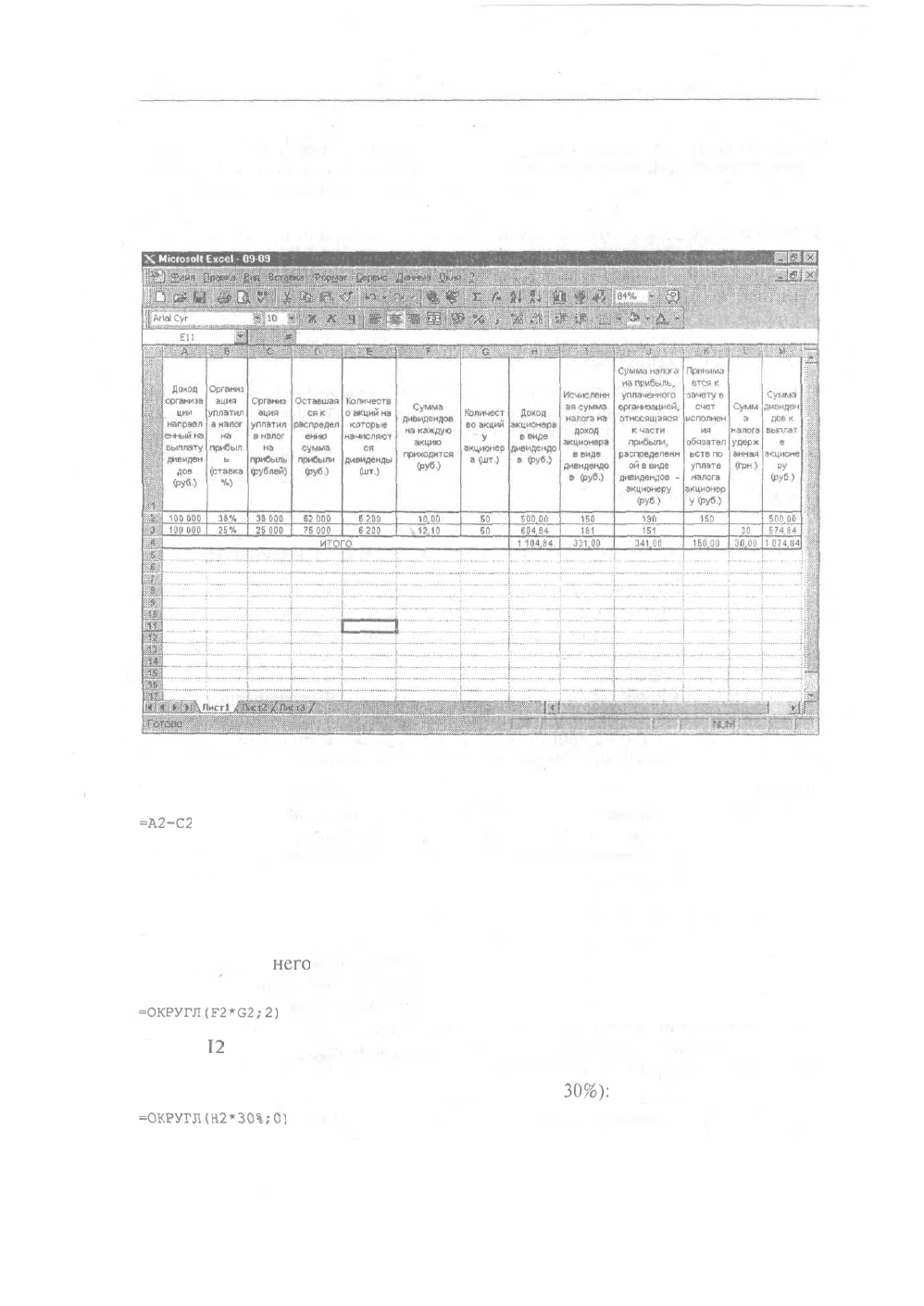

ПРИМЕР

Организация с полученного дохода

100000

руб. уплатила налог на прибыль по

ставке 38% (в сумме это составило 38000 руб.), после

чего

осталось 62000 руб.

Количество акций, на которые начисляются дивиденды, — 6200 шт., то есть на

каждую акцию приходятся дивиденды в размере 10 руб. Физическому лицу -

резиденту, имеющему 50 акций, — распределен доход в виде дивидендов в раз-

мере 500 руб. (10 руб. х 50). Этот доход подлежит налогообложению по ставке

30% (то есть сумма налога на доход физического лица в виде дивидендов состав-

ляет

150

руб.). В то же время сумма уплаченного организацией налога на прибыль,

которая относится к части прибыли, распределенной в виде дивидендов физи-

ческому лицу, то есть акционеру, равна 190 руб. (500 руб.

х

0,38). В соответствии

с Кодексом, к зачету в счет исполнения обязательств по уплате налога физиче-

ским лицом принимается

150

руб. Сумма дивидендов, которые будут выплачены

физическому лицу, составляет 500 руб.

Таблица для расчета дивидендов представлена на рис. 8.2 (она расположена в

области А1:М4). Рассмотрим строку 2. В ячейки А2, В2, Е2 и G2 введены

данные

212

Глава 8. Учет и налогообложение доходов физических лиц

из нашего примера. В остальных ячейках находятся формулы. В ячейке С2 путем

умножения величины дохода организации на ставку налога определяется налог

на прибыль, который оплатила организация:

=А2*В2

Рис. 8.2. Таблица для расчета налога на дивиденды

В ячейке D2 выполняется расчет величины прибыли, подлежащей распределению:

=А2-С2

В ячейке F2 определяется размер дохода в виде дивидендов, приходящегося на

каждую акцию:

=D2/E2

В ячейке Н2 рассчитывается сумма дивидендов, начисленных акционеру за все

находящиеся у

него

акции. Здесь размер дивидендов на акцию умножается на

количество акций:

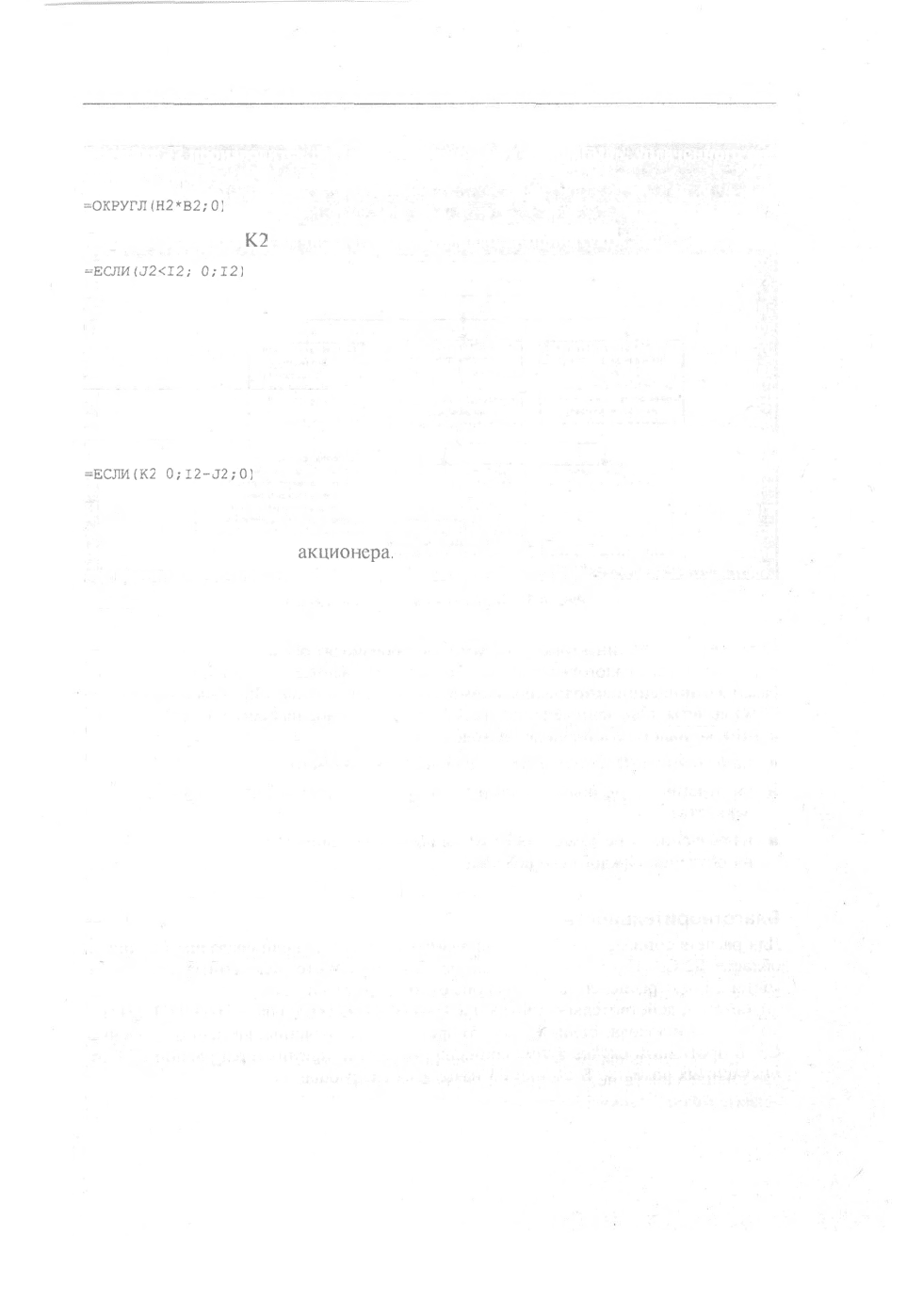

=ОКРУГЛ(Г2*С2;2)

Ячейка

12

предназначена для вычисления суммы налога на доход акционера в

виде дивидендов (в ней определяется произведение дохода, полученного в виде

дивидендов, на ставку налогообложения, равную

30%):

=ОКРУГЛ(Н2*30%;0)

Налоговые вычеты 213

В ячейке J2 производится расчет величины налога на прибыль, уплаченного ор-

ганизацией:

=ОКРУГЛ(Н2*В2;0)

Формула в ячейке

К2

вычисляет величину налога, принятую к зачету:

=ЕСЛИи2<12;

0;12)

Здесь производится сравнение суммы уплаченного организацией налога на при-

быль, относящейся к части прибыли, которая распределена в виде дивидендов

акционеру, и суммы налога на доход акционера. Если первая сумма меньше, то

в зачет ничего не принимается. В противном случае берется сумма, подлежащая

уплате налогоплательщиком.

В ячейке L2 производится расчет суммы налога, удерживаемого с начисленной

суммы дивидендов:

=EOIM(K2

=

0;I2-J2;0)

В случае, если сумма налога, уплаченная организацией, меньше суммы налога

на доход в виде дивидендов (то есть в зачет ничего не принимается), определяется

разница, удерживаемая с

акционера.

И наконец, в ячейке М2 определяется сумма

дивидендов к выплате:

=H2-L2

От продажи имущества

К таким доходам можно отнести все доходы (выручку) полученные от продажи:

• жилых домов, квартир, дач, садовых домиков или земельных участков;

• иного имущества, находящегося в собственности налогоплательщика (мебели,

автомобиля и пр.);

• ценных бумаг.

Налоговые вычеты

Налоговые вычеты можно разделить на четыре категории: социальные, имуще-

ственные, профессиональные и стандартные.

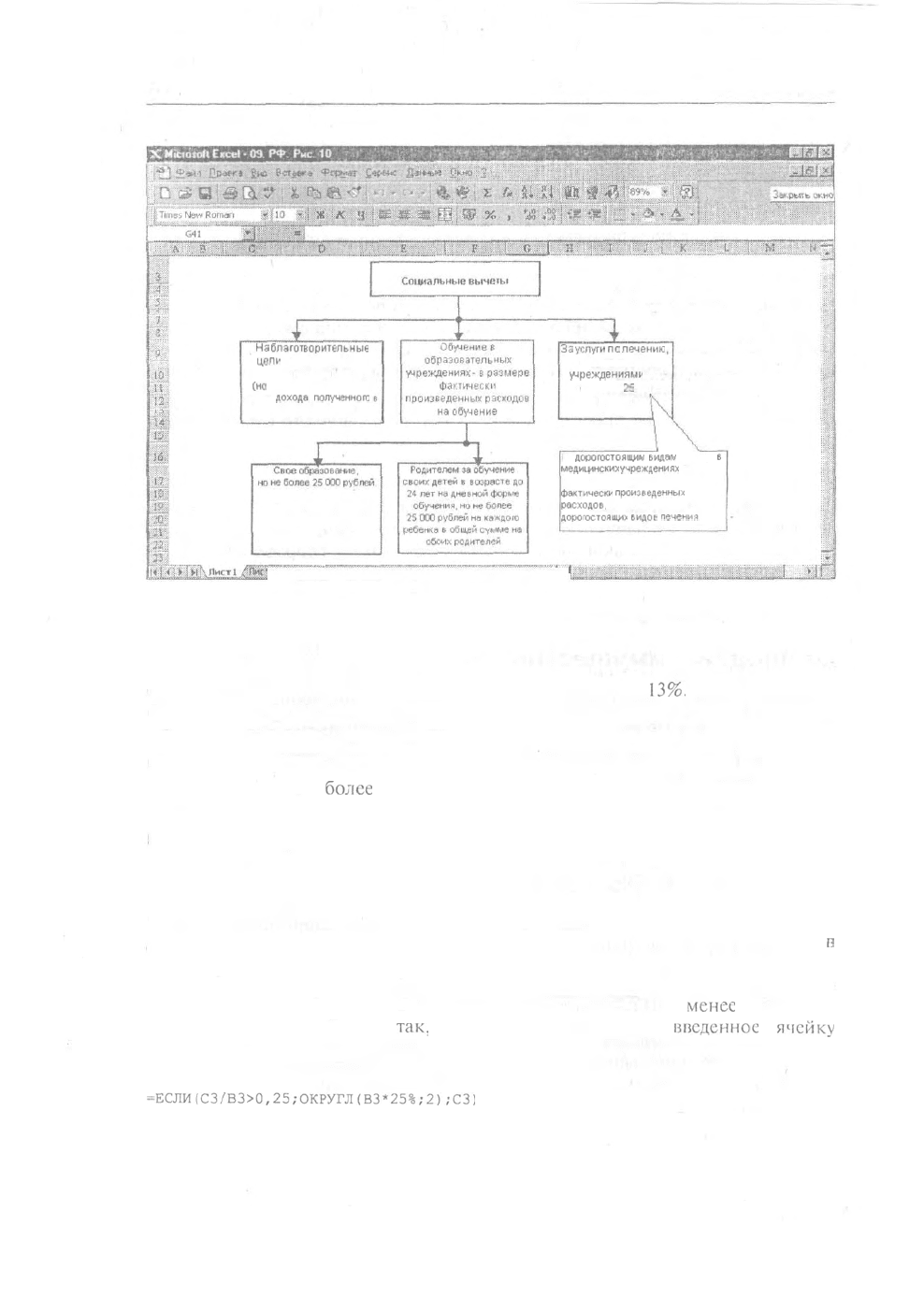

Социальные налоговые вычеты

Социальные налоговые вычеты за налоговый период предоставляются на ос-

новании письменного заявления налогоплательщика при подаче им налоговой

декларации в соответствующий орган. Структура социальных налоговых вычетов

показана на рис. 8.3.

214

Глава 8. Учет и налогообложение доходов физических лиц

Нз

благотворительные

цели

в виде денежной

помощи

(но

не более 25 процентов

суммы

дохода,

полученного

налоговом периоде)

За

услуги

по

лечению

медицинскими

учреждениями РФ

(не более

25

000

рублей)

По

дорогостоящем

ьидам

лечения

в

медицинских

учреждениях

РФ

сумма принимается Б размере

фактически

произведенных

расходов,

согласно перечню

дорогостоящих

ьидов

печения.

Ш'

:

Рис. 8.3. Социальные налоговые вычеты

Создадим три таблицы (рис. 8.4), которые производят расчет принимаемых в за-

чет социальных налоговых вычетов (и, соответственно, уменьшения налоговой

базы) в отношении доходов, облагаемых налогом по ставке

1396.

Рассматриваться

будут вычеты, полученные за налогооблагаемый период на суммы произведенных

в этом же налоговом периоде расходов:

• на благотворительные цели — не более 25% полученного дохода;

• на лечение — не

более

25000 руб., не учитывая расходов на дорогостоящие

лекарства;

• на обучение — не более 25000 руб. на обучение налогоплательщика и 25000 руб.

на обучение каждого его ребенка.

Благотворительность

Для расчета социального вычета на благотворительные цели создадим таблицу

п

области B2:G3. После внесения данных в ячейки ВЗ (о полученных доходах за

год) и СЗ (о перечисленных деньгах на благотворительные цели) в ячейке ЕЗ ана-

лизируется, действительно ли перечисленная сумма составляет

менее

25% суммы

полученного дохода. Если это

так,

то принимается значение,

введенное

в

ячейку

СЗ. В противном случае сумма социального вычета принимается равной 25% от

полученных доходов. В ячейке F3 находится следующая формула:

=ЕСЛИ(СЗ/ВЗ>0,25,-ОКРУГЛ(В3'25%;2);СЗ)