Пидоймо Л.П., Никитина Л.М. Организационно-правовые формы предприятий: Учебное пособие

Подождите немного. Документ загружается.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Пидоймо Л.П .

Никитина Л . М .

ОРГАНИЗАЦИОННО -ПРАВОВЫЕ

ФОРМЫ ПРЕДПРИЯТИЙ

Учебное пособие

по направлению 521500 Менеджмент

шифр дисциплины ОПД.Ф .07

по направлению 521600 Экономика

шифры дисциплин ОПД.Ф .08, ОПД.Ф .04

Воронеж

2004

2

Утверждено научно-методическим советом экономического факультета

№ 5 от 27 мая 2004 года

Науч . ред.: проф . Трещевский Ю.И.

В данном учебном пособии рассмотрены организационно-правовые

формы предпринимательства, функционирующие на территории России:

хозяйственные общества и товарищества, государственные и

муниципальные унитарные предприятия, производственный кооператив.

Знание их характерных особенностей позволяет предпринимателю

осознанно подойти к выбору той или иной формы организации бизнеса.

Учебное пособие подготовлено на кафедре экономики и управления

организациями экономического факультета Воронежского государственного

университета и включает в себя теоретическую часть, контрольные вопросы

для самопроверки , тесты , ситуации, задачи .

Рекомендуется для студентов 3 курса дневного и вечернего

отделений, обучающихся по направлениям 521500 «Менеджмент» и 521600

«Экономика» .

СОДЕРЖАНИЕ

3

Введение………………………………………………………………………...4

1.ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ

УНИТАРНЫЕ ПРЕДПРИЯТИЯ………………………………………………5

1.1.Общая характеристика унитарных предприятий……………………...5

1.2.Сравнительная характеристика видов унитарных предприятий…….7

1.3.Особенности производственно-хозяйственной деятельности ,

планирования и финансирования деятельности казенных предприятий… 10

2. ПРИЗВОДСТВЕННЫЙ КООПЕРАТИВ…………………………………16

3.ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА………………………………….22

3.1. Полное товарищество………………………………………………...22

3.2. Товарищество на вере (коммандитное)……………………………..25

4. ХОЗЯЙСТВЕННЫЕ ОБЩЕСТВА……………………………………..… 30

4.1. Общие и отличительные особенности хозяйственных обществ.....30

4.2. Общества с ограниченной ответственностью………………………35

4.3. Акционерные общества……………………………………………....39

5.СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВЕННЫХ

ТОВАРИЩЕСТВ И ХОЗЯЙСТВЕННЫХ ОБЩЕСТВ……………………..59

Контрольный тест…………………………………………………………….61

Список рекомендуемой литературы…………………………………….….66

Приложение. ……………………………………………………………….…68

ВВЕДЕНИЕ

4

В большинстве случаев выбор организационно-правовой формы

бизнеса осуществляется либо по рекомендации соответствующих органов

управления, либо исходя из опыта или интуиции предпринимателя. Между

тем правильный выбор организационно-правовой формы чрезвычайно

важен для последующего стратегического развития бизнеса. Необходимо

учитывать следующие наиболее значимые факторы :

•организационные: количество учредителей и их характеристики ;

законодательные ограничения;

•технические: область бизнеса; характеристика выпускаемой

продукции; новизна выпускаемой продукции;

•экономические: размер стартового капитала;

•социальные: личностные характеристики предпринимателя;

наличие сработавшейся команды .

Каждый из перечисленных факторов подлежит тщательному анализу

применительно к конкретному виду бизнеса.

В данном учебном пособии рассмотрены организационно-правовые

формы предпринимательства, функционирующие на территории России:

хозяйственные общества и товарищества, государственные и

муниципальные унитарные предприятия, производственный кооператив.

Все перечисленные формы были введены в действие Гражданским

кодексом РФ , Часть I, но затем особенности их деятельности были

существенно дополнены специальными законодательными актами .

При выборе той или иной формы необходимы знания их основных

характеристик: содержание учредительных документов, порядок управления

и ведения дел , срок деятельности , права и обязанности участников,

особенности формирования капитала, степень имущественной

ответственности , возможность и порядок возврата средств , вложенных в

капитал организации и т.п. Книга излагает характер, условия и способы

формирования отношений между собственниками , а также другими ,

внешними по отношению к ним, субъектами хозяйственной деятельности и

органами государственной власти . На основе сравнительного анализа

содержания различных форм бизнеса определены преимущества и

недостатки каждой из них, что позволяет выбрать наиболее приемлемую

форму организации.

Представленный в учебном пособии материал необходим для

изучения отдельных тем по дисциплине «Экономика организации

(предприятия, фирмы )» . Пособие предназначено для студентов

экономических факультетов, а также может быть использовано

предпринимателями в практической деятельности . Учебное пособие

содержит контрольные вопросы для самопроверки , задачи , тесты.

ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ

УНИТАРНЫЕ ПРЕДПРИЯТИЯ

5

1.1. Общая характеристика унитарных предприятий.

Одной их форм государственного предпринимательства является

деятельность унитарных предприятий. В соответствии с Гражданским

кодексом РФ и Федеральным законом РФ «О государственных и

муниципальных унитарных предприятиях» (№ 161-ФЗ от 14 ноября 2002г.)

все существующие в России унитарные предприятия отнесены к классу

коммерческих организаций, т.е. основная цель их деятельности –

извлечение прибыли .

Среди основных организационно-правовых характеристик,

отличающих эти коммерческие организации от иных предпринимательских

единиц, можно выделить следующее.

Во-первых, для унитарных предприятий характерно отсутствие права

собственности на используемое имущество. Таким образом, государство

допускает в имущественный оборот “самостоятельные” юридические лица –

не собственников, закрепляя за ними свое имущество на ограниченном

вещном праве. С 60-х годов XX века это право именовалось у нас “правом

оперативного управления”, а впоследствии в законах о собственности оно

было разделено на более широкое по содержанию “право полного

хозяйственного ведения”, предназначенное для производственных

предприятий, и более узкое “право оперативного управления”,

предназначенное для госбюджетных и аналогичных им учреждений.

Линия на развитие и расширение имущественных прав

госпредприятий, последовательно проводившаяся с 60-х годов, отвечала

своему назначению лишь в условиях огосударствленной экономики . При

появлении же в России частного сектора она привела к значительным

злоупотреблениям, связанным с возможностью переброски основных

фондов и другого имущества в этот сектор отнюдь не в интересах

государства, так как правомочия по свободному распоряжению

госимуществом у предприятий были достаточно широкими .

В этих условиях логичным стало некоторое ограничение прав

госпредприятий, прежде всего их возможностей самостоятельного

отчуждения, сдачи в залог или в аренду или иного распоряжения

недвижимым и иным наиболее ценным имуществом. В результате вещное

право госпредприятий на закрепленное за ними имущество из “полного

хозяйственного ведения” превратилось просто в “хозяйственное ведение”.

Во-вторых, унитарные предприятия наделены не общей, а целевой

правоспособностью , т.е. могут заниматься только теми видами

деятельности , которые определены в их уставе собственником-учредителем.

Итак, унитарное предприятие – это государственное или

муниципальное предприятие, не наделенное правом собственности на

закрепленное за ним собственником имущество. Имущество неделимо и не

6

может быть распределено по вкладам (долям, паям), в том числе между

работниками предприятия, что прямо подчеркивается термином

«унитарное» (от лат. unitas – единство). Оно целиком принадлежит

соответствующему государственному собственнику (Российской

Федерации, субъекту Российской Федерации, муниципальному

образованию ), который вправе устанавливать “фонды участия в прибылях”

или иные формы дополнительной материальной заинтересованности

работников. В этом случае работники приобретают право собственности на

денежные средства или иное имущество, полученное ими из этих фондов в

соответствии с правилами их распределения.

Закрепление имущества за предприятием осуществляется либо на

праве хозяйственного ведения, либо на праве оперативного управления.

Право хозяйственного ведения и право оперативного управления

составляют особую разновидность вещных прав . Они призваны оформить

имущественную базу для самостоятельного участия в экономической жизни

юридических лиц – не собственников.

Таким образом, имущество унитарного предприятия формируется за

счет:

- имущества, закрепленного за унитарным предприятием на праве

хозяйственного ведения или на праве оперативного управления

собственником этого имущества;

- доходов унитарного предприятия от его деятельности ;

- иных не противоречащих законодательству источников.

Законодательством РФ допускается участие унитарных предприятий в

других коммерческих и некоммерческих организациях (за исключением

кредитных организаций), однако решение о таком участии может быть

принято только с согласия собственника .

По своим обязательствам перед третьими лицами (контрагентами )

унитарное предприятие отвечает всем принадлежащим ему имуществом.

Законодательство РФ защищает права унитарного предприятия как

обладателя ограниченных вещных прав на закрепленное за ним имущество

и от посягательств третьих лиц, и от учредителя-собственника .

Следует отметить, что Федеральным законом РФ «О государственных

и муниципальных унитарных предприятиях» внесены некоторые изменения

и дополнения в часть I Гражданского кодекса РФ . В частности , исключена

возможность создания унитарным предприятием другого унитарного

предприятия путем передачи ему части своего имущества (дочернее

предприятие). По согласованию с собственником унитарное предприятие

может создавать лишь филиалы и открывать представительства, при этом

неся полную ответственность за их деятельность.

Реорганизация унитарного предприятия может быть осуществлена в

форме:

- слияния двух или нескольких унитарных предприятий;

7

- присоединения к унитарному предприятию одного или нескольких

унитарных предприятий;

- выделения из унитарного предприятия одного или нескольких

унитарных предприятий;

- преобразования унитарного предприятия в юридическое лицо иной

организационно- правовой формы в предусмотренных законом случаях.

В процессе осуществления государственной экономической политики

в силу различных причин возможен переход унитарного предприятия от

одного публичного собственника к другому, что не является

реорганизацией.

Унитарное предприятие может быть ликвидировано по решению

собственника его имущества, а также по решению суда по основаниям и в

порядке , которые установлены законодательством РФ .

1.2. Сравнительная характеристика видов унитарных предприятий.

В соответствии с законодательством РФ унитарные предприятия

создаются и действуют в следующие видах:

- унитарные предприятия, основанные на праве хозяйственного

ведения, - федеральное государственное предприятие и государственное

предприятие субъекта Российской Федерации, муниципальное

предприятие;

- унитарные предприятия, основанные на праве оперативного

управления, - федеральное казенное предприятие, казенное предприятие

субъекта Российской Федерации, муниципальное казенное предприятие.

Различие прав хозяйственного ведения и оперативного управления

состоит в содержании и объеме правомочий, которые предприятия

получают от собственника на закрепленное за ними имущество. Право

хозяйственного ведения является более широким, нежели право

оперативного управления, которое связано с возможностью дополнительной

(субсидиарной) ответственности собственника - учредителя.

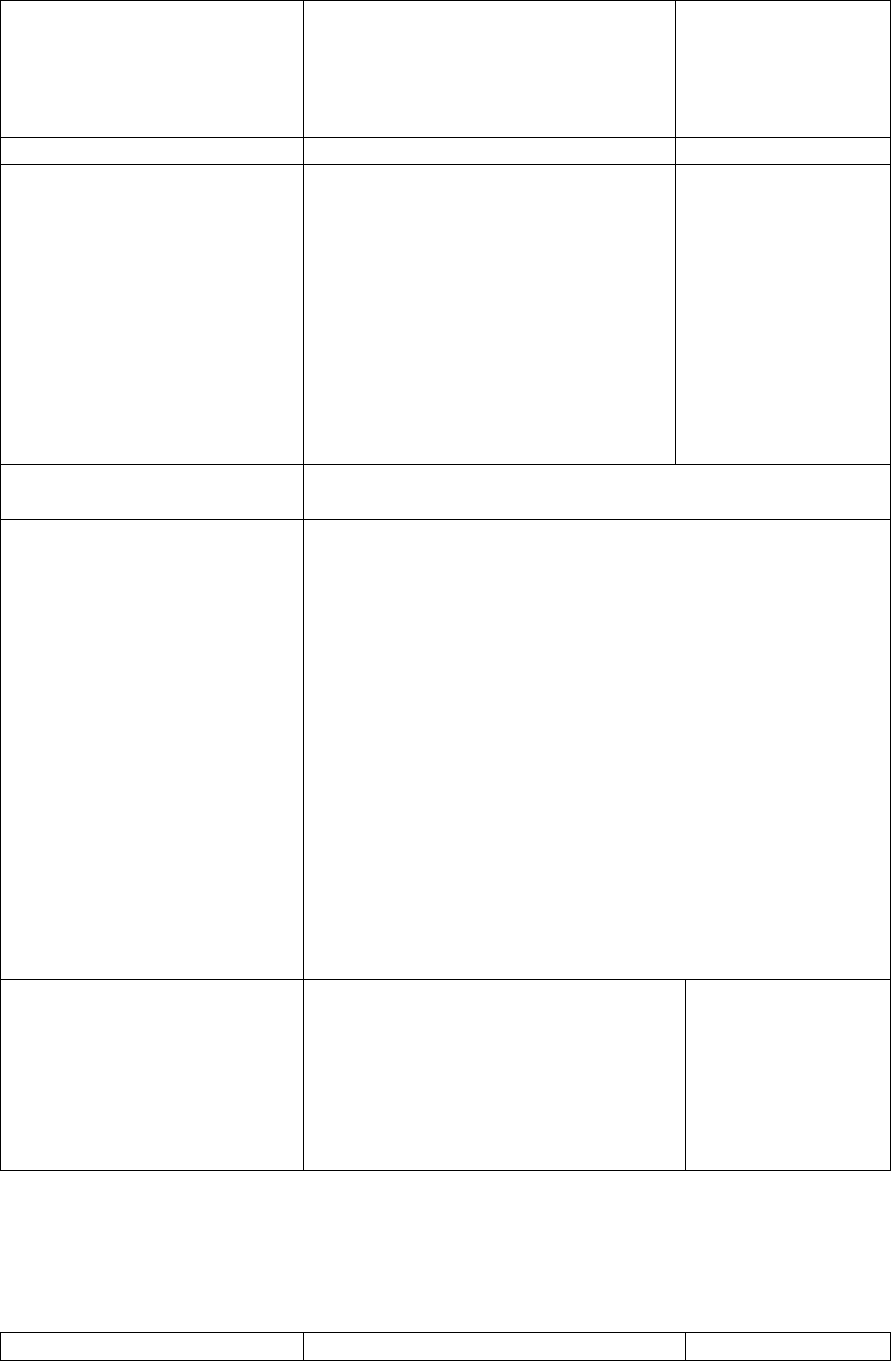

В табл . 1.1 представлена сравнительная характеристика видов

унитарных предприятий.

Т а б л и ц а 1.1

Сравнительная характеристика видов унитарных предприятий

Признак Унитарное предприятие

8

на праве хозяйственного ведения на праве

оперативного

управления

(казенное

предприятие)

1 2 3

Решение об учреждении Федерального государственного

предприятия – Правительство РФ

или федеральный орган

исполнительной власти , остальных -

уполномоченный орган

государственной власти субъекта

РФ или орган местного

самоуправления

Федерального

казенного

предприятия –

Правительство РФ ,

остальных –

уполномоченный

орган государст-

венной власти

субъекта РФ или

орган местного

самоуправления

Форма собственности Государственная или

муниципальная собственность

Учредительные документы Устав , утвержденный уполномоченными государствен-

ными органами РФ , субъекта РФ или органами местного

самоуправления.

Содержание устава:

- полное и сокращенное фирменное наименование с

указанием собственника ;

- место нахождения;

- цели , предмет, виды деятельности ;

- сведения об органах, осуществляющих полномочия

собственника имущества;

- наименование органа унитарного предприятия

(руководитель, директор, генеральный директор);

- порядок назначения на должность руководителя;

- порядок управления деятельностью ;

- перечень фондов, создаваемых унитарным предприя-

тием, их размеры , порядок формирования и

использования;

- размер уставного фонда, порядок и

источники его формирования;

- направления использования

прибыли.

- сведения о

порядке

распределения и

использования

доходов казенного

предприятия.

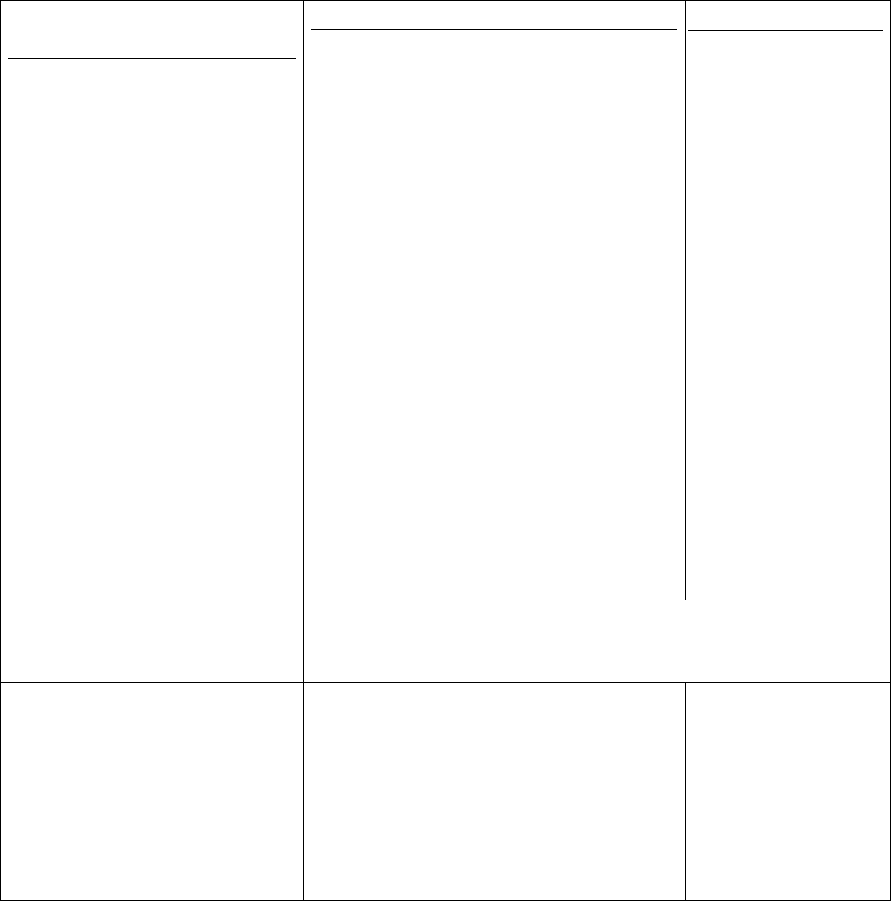

П р о д о л ж е н и е т а б л . 1.1

1 2 3

9

Уставный фонд Уставный фонд должен быть

полностью сформирован

собственником в течение трех

месяцев с момента госрегистрации.

Для государственного предприятия

он не может быть менее 5000 МРОТ,

а для муниципального предприятия –

не менее 1000 МРОТ, установлен-ных

на дату госрегистрации. Если по

окончании финансового года сто -

имость чистых активов предприятия

меньше размеров уставного фонда,

то уполномоченный орган обязан

уменьшить его , о чем необходимо

известить кредиторов. В случае если

стоимость чистых активов окажется

меньше установленного минималь-

ного размера уставного фонда, то

предприятие должно быть

ликвидировано или реорганизовано .

Уставный фонд не

формируется .

Имущественные права

предприятия

Владеет, пользуется и

распоряжается (только движимым)

имуществом в соответствии с

законом.

Владеет и

пользуется

имуществом в

соответствие с

целями своей

деятельности и

заданиями

собственника

Не может распоряжаться недвижимым имуществом,

сдавать имущество в аренду, отдавать в залог, вносить в

качестве вклада в капитал других коммерческих

организаций без согласия собственника

Не может

распоряжаться

также движимым

имуществом

(кроме готовой

продукции)

Права собственника

имущества.

Создание, реорганизация и ликвидация.

Утверждение устава, внесение в него изменений.

Определение цели , предмета и вида деятельности .

Назначение на должность руководителя, заключение,

изменение и прекращение с ним трудового договора .

Утверждение бухгалтерской отчетности .

Осуществление контроля за использованием и

сохранностью имущества.

Утверждение показателей экономической эффективности

деятельности предприятия и контроль за выполнением;

10

1

2

Формирование уставного фонда

государственного или муниципаль-

ного предприятия.

Получение части прибыли от

использования имущества

(предприятие ежегодно перечисляет

в соответствующий бюджет часть

прибыли , остающейся в его

распоряжении после уплаты налогов

в порядке, в размерах и в сроки ,

которые определяются

уполномоченными органами

государственной власти ).

3

Изъятие излиш -

него , неиспользу-

емого или исполь-

зуемого не по

назначению

имущества.

Доведение до

предприятия

обязательных для

исполнения зака -

зов на поставки

товаров, выполне-

ние работ, оказа -

ние услуг для госу-

дарственных и

муниципальных

нужд.

Утверждение

сметы доходов и

расходов.

Ответственность

предприятия

Предприятие отвечает по своим обязательствам всем

имуществом.

Предприятие не отвечает по обязательствам собственника

Ответственность

собственника

Собственник не отвечает по

обязательствам предприятия (за

исключением случаев , когда

несостоятельность вызвана

действиями учредителя-

собственника )

Субсидиарная

(дополнительная)

ответственность

собственника по

долгам предприя-

тия при недостат-

ке имущества

предприятия.

1.3. Особенности производственно-хозяйственной деятельности,

планирования и финансирования деятельности казенных

предприятий.

Небольшое количество унитарных предприятий, работающих под

жестким контролем государства (к числу таких предприятий относятся,

например, государственное производственное объединение «Гознак» ,

предприятия связи , некоторые оборонные предприятия), получили название

«казенных» . Заметим, что их правовой статус определяется наряду с

Гражданским кодексом РФ , Федеральным законом РФ «О государственных

и муниципальных унитарных предприятиях» , еще и Типовым Уставом

казенного завода (казенной фабрики , казенного хозяйства), созданного на

базе ликвидированного федерального государственного предприятия,