Овечкина О.Н. Анализ финансовой отчетности

Подождите немного. Документ загружается.

20

К внутренним пользователям бухгалтерской отчетности от-

носятся руководители, другие должностные лица, собственники

имущества организации.

Внешние и внутренние пользователи используют бухгалтер-

скую отчетность в различных целях.

Кредиторы и займодавцы применяют бухгалтерскую отчет-

ность для оценки целесообразности предоставления и продления

кредитов, риска их возвратности и уплаты процентов по ним.

Инвесторов интересует бухгалтерская отчетность для расчета

риска и доходности осуществленных и предполагаемых инвести-

ций, оценки способности организации генерировать прибыль и

выплачивать доходы.

Поставщики и подрядчики по данным бухгалтерской отчет-

ности анализируют, сможет ли организация в срок рассчитаться с

ними по своим обязательствам.

Покупатели и заказчики на основе бухгалтерской отчетности

определяют надежность существующих деловых связей с органи-

зацией и перспективы их дальнейшего развития.

Работники (персонал) организации заинтересованы в инфор-

мации о рентабельности и стабильности организации как работо-

дателя с целью иметь гарантированную оплату своего труда и

перспективу работы.

Органы власти интересует содержащаяся в бухгалтерской от-

четности информация, необходимая для осуществления возло-

женных на них функций, статистических обобщений по отраслям

и т.п.

Другие категории внешних пользователей используют бух-

галтерскую отчетность в следующих целях:

аудиторы проверяют соответствие данных отчетности

установленным правилам ведения бухгалтерского учета для за-

щиты интересов инвесторов;

21

оценщики рассчитывают ликвидационную, рыночную или

другие виды стоимости организации (бизнеса), доли в капитале

(пакета акций), отдельных видов активов;

консультанты по финансовым вопросам на основе данных

бухгалтерской отчетности вырабатывают клиентам рекомендации

относительно помещения их капиталов;

юристы по информации, содержащейся в бухгалтерской

отчетности, оценивают выполнение условий контрактов, соблю-

дение законодательных норм при распределении прибыли и вы-

плате доходов (дивидендов) учредителям (участникам);

пресса и информационные агентства используют бухгал-

терскую отчетность для подготовки обзоров, оценки тенденций

развития отдельных организаций, расчета обобщающих показа-

телей финансовых результатов и финансового состояния по от-

раслям;

общественные организации (профсоюзы) изучают отчет-

ность при заключении коллективных договоров для оценки ста-

бильности и рентабельности деятельности организации, уровня

занятости работников и оплаты их труда, возможностей форми-

рования и использования различных фондов материального по-

ощрения и социального развития.

Собственники (акционеры) организации заинтересованы в

информации о прибыльности организации в настоящем и буду-

щем, о доле прибыли, подлежащей распределению среди учреди-

телей (участников), а также о ликвидности и финансовой устой-

чивости организации для оценки уровня рискованности вложен-

ного капитала.

Руководители и другие должностные лица на основе бухгал-

терской отчетности проводят всесторонний анализ показателей

финансового состояния организации, определяют тенденции ее

22

развития, готовят информационную базу бухгалтерской отчетно-

сти, обеспечивающую всех заинтересованных пользователей.

Кроме того, сама бухгалтерская отчетность может служить

источником информации для оценки работы руководителей и

специалистов организации.

Внутренний анализ направлен на прогнозирование возможно-

сти привлечения дополнительных инвестиций, расширения про-

изводственной деятельности организации, сохранения ее плате-

жеспособности и финансовой устойчивости; оценку потенциаль-

ной вероятности банкротства организации.

В зависимости от финансового интереса различают пользова-

телей:

с прямым финансовым интересом (учредители, инвесторы);

с косвенным финансовым интересом (банки, страховые

компании, налоговые органы, поставщики и подрядчики, покупа-

тели и заказчики);

без финансового интереса (органы статистики, СМИ, об-

щественность).

Основные категории пользователей бухгалтерской отчетности

коммерческой организации, их финансовые взаимоотношения с

организацией и интересующая пользователей информация пред-

ставлены в табл. 1.2.

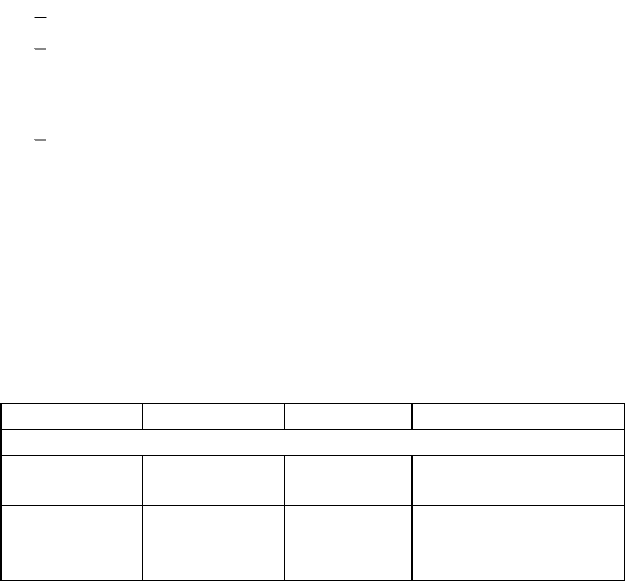

Таблица 1.2

Пользователи данных бухгалтерской отчетности

Пользователь

Вклад

Выгода

Интерес к информации

Внешние

Кредиторы

Заемный капитал

Процент

Ликвидность и кредито-

способность

Инвесторы

Инвестиции

Доход

Финансовые результа-

ты, финансовые пер-

спективы

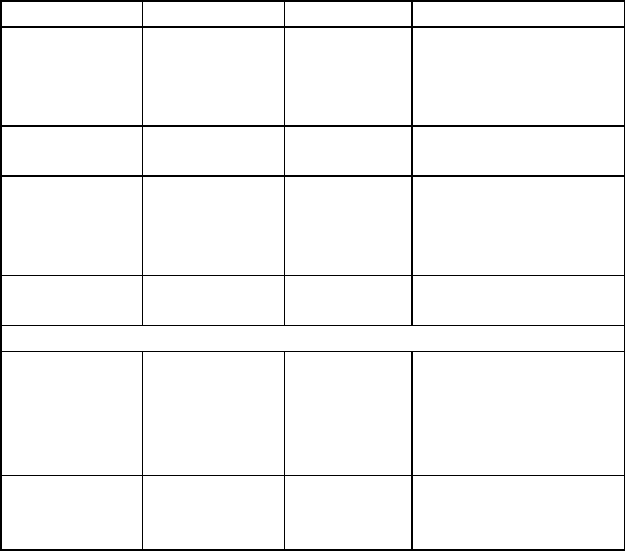

23

Окончание табл. 1.2

Пользователь

Вклад

Выгода

Интерес к информации

Поставщики и

подрядчики

Поставка

средств и

предметов

труда

Договорная

цена

Платежеспособность

Покупатели и

заказчики

Сбыт продукции

(работ, услуг)

Договорная

цена

Конкурентоспособность

и ценовая политика

Работники

(персонал)

Труд

Заработная

плата и от-

числения

Финансовые результа-

ты, финансовая устой-

чивость и платежеспо-

собность

Органы власти

Экономическое

пространство

Налоги и

сборы

Финансовые результаты

и финансовое состояние

Внутренние

Собственники

Вклад в устав-

ный (складоч-

ный) капитал

Доля прибы-

ли и рост

рыночной

стоимости

капитала

Финансовые результа-

ты, финансовая устой-

чивость и ликвидность

Руководители

и другие долж-

ностные лица

Знания, квали-

фикация

Оплата труда

и доля при-

были

Финансовые результаты

и финансовое состояние

Таким образом, важнейшей задачей бухгалтерской отчетно-

сти является обеспечение заинтересованных пользователей, как

внутренних, так и внешних, полной и достоверной информацией,

содержащейся в отчетности.

1.4. Методическое обеспечение анализа

бухгалтерской (финансовой) отчетности

Учеными и практиками были выработаны правила чтения фи-

нансовой отчетности. Отечественная методика финансового ана-

лиза предусматривает стандартные методы анализа отчетности.

24

1. Горизонтальный (временной) анализ – сравнение соот-

ветствующей позиции отчетности с предыдущим периодом путем

построения одной или нескольких аналитических таблиц, в кото-

рых рассчитываются абсолютные и относительные отклонения

исходных данных.

2. Вертикальный (структурный) анализ – определение

структуры итоговых финансовых показателей и выявление влия-

ния каждой позиции отчетности на результат в целом. Он позво-

ляет проводить сравнительный анализ с учетом отраслевой спе-

цифики и сглаживает искажающее влияние инфляции.

3. Трендовый (перспективный) анализ – сравнение соот-

ветствующей позиции отчетности с несколькими предшествую-

щими периодами и определение тренда, то есть основной тенден-

ции динамики показателя, очищенной от случайных влияний и

индивидуальных особенностей отдельных периодов. Построение

тренда позволяет провести перспективный (прогнозный) анализ и

сформировать возможные значения этого показателя в будущем.

4. Анализ финансовых коэффициентов – расчет отноше-

ний между отдельными позициями отчетности или их линейными

комбинациями, определение взаимосвязи и взаимозависимости

различных показателей.

Финансовые коэффициенты подразделяются на коэффициен-

ты распределения и коэффициенты координации. Коэффициенты

распределения применяются в тех случаях, когда требуется опре-

делить, какую часть тот или иной абсолютный показатель состав-

ляет от итога включающей его группы показателей. Коэффициен-

ты координации используются для выражения отношений раз-

ных, по существу, абсолютных показателей или их линейных

комбинаций, имеющих различный экономический смысл.

Расчет финансовых коэффициентов является одним из наибо-

лее известных и часто используемых приемов анализа финансо-

25

вой отчетности. Данный метод занимает особое место в финансо-

вом анализе, являясь наиболее эффективным, с одной стороны, и

самым проблемным – с другой.

Эффективность расчета и анализа финансовых коэффициен-

тов заключается в том, что они наиболее точно позволяют опре-

делить слабые и сильные стороны деятельности организации, вы-

явить основные направления динамики показателей и степень

воздействия факторов на изменение результативного показателя,

что сложно сделать, используя методы горизонтального, верти-

кального и трендового анализа. Кроме того, метод финансовых

коэффициентов дает возможность сопоставить финансовое со-

стояние различных организаций и провести рейтинговую оценку

их финансового состояния.

В то же время существуют проблемы, связанные с использо-

ванием и интерпретацией финансовых коэффициентов: каче-

ственное значение их зависит от надежности и сопоставимости

показателей, участвующих в расчете; на числовое значение ко-

эффициентов оказывают влияние использование альтернативных

методов учета; факторы, оказывающие влияние на числитель ко-

эффициента, могут коррелировать с факторами, влияющими на

знаменатель; множественность коэффициентов, используемых в

анализе, затрудняет однозначную оценку финансового состояния

организации. На практике нет необходимости рассчитывать

большое число финансовых коэффициентов по каждому направ-

лению анализа финансовой отчетности. Обычно аналитик выби-

рает несколько наиболее значимых финансовых коэффициентов и

дополняет их другими методами анализа.

5. Сравнительный (пространственный) анализ включает

внутрихозяйственное сравнение по отдельным показателям под-

разделений организации и межхозяйственное сравнение показа-

телей данной организации с показателями конкурентов, со

среднеотраслевыми и средними общеэкономическими данными.

26

6. Факторный анализ – определение влияния отдельных

факторов на результативный показатель с помощью детермини-

рованных или стохастических приемов анализа.

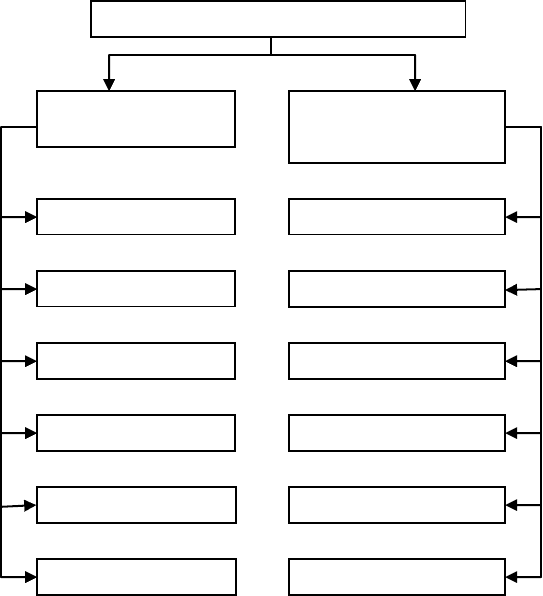

Кроме того, финансовый анализ использует множество мето-

дов, заимствованных из других наук (рис. 1.3).

Рис. 1.3. Методы финансового анализа

Все аналитические методы могут быть подразделены:

1) на неформализованные (логические), которые основаны на

описании процедур на логическом уровне, без строгих аналити-

Методы финансового анализа

Стандартные

Заимствованные из

других наук

факторный

математический

горизонтальный

вертикальный

трендовый

коэффициентный

сравнительный

статистический

исследования операций

принятия решений

эконометрический

моделирования

27

ческих зависимостей (методы сравнения, построения аналитиче-

ских таблиц, детализации, экспертный и т.п.) и применяются

главным образом при проведении экспресс-анализа;

2) на формализованные (математические), которые опира-

ются на заданные строгие зависимости (математические, стати-

стические методы, финансовых вычислений и т.п.).

Отечественные и зарубежные авторы предлагают различные

методики анализа финансовой отчетности в зависимости от целей

и задач анализа. Применение конкретной методики финансового

анализа зависит также от факторов информационного, временно-

го, технического и кадрового обеспечения анализа.

Вопросы для самоконтроля

1. Назовите задачи анализа бухгалтерской (финансовой) отчетности.

2. Сформулируйте основные принципы анализа бухгалтерской

(финансовой) отчетности.

3. Раскройте основные виды анализа бухгалтерской (финансовой)

отчетности.

4. Перечислите направления анализа бухгалтерской (финансовой)

отчетности.

5. Охарактеризуйте последовательность проведения анализа бух-

галтерской (финансовой) отчетности.

6. Назовите формы бухгалтерской отчетности и их информацион-

ные задачи.

7. Перечислите внешних и внутренних пользователей бухгалтер-

ской отчетности и сформулируйте цели использования отчетности раз-

личными категориями пользователей.

8. Назовите стандартные методы анализа бухгалтерской (финансо-

вой) отчетности.

9. Охарактеризуйте горизонтальный, вертикальный и трендовый

анализ бухгалтерской (финансовой) отчетности.

28

10. Сформулируйте различия между коэффициентами распределе-

ния и координации.

11. Раскройте основные преимущества и недостатки метода финан-

совых коэффициентов.

12. Дайте определение метода факторного анализа бухгалтерской

(финансовой) отчетности.

13. Назовите методы, заимствованные финансовым анализом из

других наук.

29

2. АНАЛИЗ ФОРМЫ № 1

«БУХГАЛТЕРСКИЙ БАЛАНС»

2.1. Способы анализа бухгалтерского баланса

Основным источником информации для финансового анализа

служит бухгалтерский баланс – способ отражения в стоимост-

ной оценке имущества организации и источников его образова-

ния на определенную отчетную дату.

Итоги по активу и пассиву баланса равны и называются ва-

лютой баланса.

Исходный бухгалтерский баланс достаточно объемен в со-

держательном плане. Его анализ может выполняться одним из

двух способов, каждый из которых имеет свои достоинства (не-

достатки) и сферы применения.

При первом способе анализ проводится на основании исход-

ного баланса. Он применяется, когда аналитик намерен получить

самое общее представление об объекте анализа. Его называют

экспресс-анализ или чтение отчета. Как правило, он применяется

внешним аналитиком (кредитором, поставщиком, инвестором и

др.) при принятии решения о целесообразности бизнес-контактов

с организацией. При чтении отчета обращается внимание на так

называемые «больные статьи», которые условно можно подраз-

делить на две группы:

свидетельствующие о крайне неудовлетворительной ра-

боте организации в отчетный период и сложившемся в результате

этого плохом финансовом положении (непокрытый убыток);